9.3. Экономические риски и неопределенность

В хозяйственной деятельности нередко возникает элемент неопределенности, который может отразиться на положении хозяйствующего субъекта или на проводимой им экономической операции. Неопределенность заключается в недостаточной предсказуемости последствии принятых хозяйственных решений. Как правило, она сопряжена с предпринимательским риском. Считается, что ее мерой может быть вероятность, т.е. объективно обусловленная степень осуществимости.

Риск определяется как состояние знания, когда известны один или несколько исходов по каждой альтернативе и когда вероятность реализации каждого исхода достоверно известна индивиду, принимающему решение. Таким образом, речь идет о том, что в условиях риска существует объективное знание среды действий, а индивид способен прогнозировать результат по каждой из возможных альтернатив.

Под неопределенностью понимается такое состояние знания, когда одна или более альтернатив имеют ряд возможных исходов, вероятность которых либо неизвестна, либо не имеет смысла. В отличие от риска неопределенность это чисто субъективное явление. Каждый индивид оценивает ее по-своему. Поэтому количественные характеристики неопределенности никогда не совпадают. Это связано не только с различным уровнем их знания, опыта, темперамента, подхода к оценке события, но и с тем обстоятельством, что на рынке изменения происходят столь часто и быстро, что невозможно подчас с достаточной степенью точности определить экономическую и социальную среду действия субъектов.

Предпринимательский риск, как выразитель экономической неопределенности, состоит в непредсказуемости будущих результатов, возможности получения как положительного, так и отрицательного результата.

Риски привлекают к себе внимание, прежде всего в виду опасности наступления нежелательных обстоятельств, одним из исходов которых могут стать серьезные потери. Невозможность точно предсказать судьбу принятого предпринимателем решения может грозить большими убытками.

Термин «риск» впервые появился в экономическом лексиконе Франции. Он означает «сомнение», «сомнительное». С XX века его широко употребляют в научной и деловой литературе.

В качестве экономической категории риск выражает противоречивое хозяйственное отношение. С одной стороны это знак надежды, ожидания успеха. В этом случае, он служит стимулом предпринимательской деятельности. С другой стороны, он настораживает, порождает опасность наступления негативных последствий. В этом смысле он сдерживает предпринимательскую инициативу.

Тем не менее, риск – неотъемлемая часть предпринимательства. Он является результатом предпринимательских решений и действий. Его нельзя воспринимать только как отрицательное явление. В нем содержится и «шанс выгоды» и «шанс потери». Идут на риск в расчете не упустить выгоду.

Риск неизбежен в предпринимательстве. Он отражает такую ситуацию в бизнесе, когда надо делать выбор в условиях неопределенности. Такие ситуации возникают часто. Обычно выбор сводится к двум основным видам: 1) осуществить менее привлекательное, но более надежное действие; 2) остановиться на более привлекательным, но менее надежным действием.

Предпринимательский риск обусловлен колебаниями на рынках сырья и готовых изделий, непредвиденными изменениями в моде, новыми изобретениями, вторжением новых и сильных конкурентов в их соответствующие районы и т.д.1

К риску нередко подталкивают обстоятельства. Предприниматель идет на него, не видя другого выхода. Отказ от риска может привести даже к банкротству.

В ряде отраслей экономики риск занимает особое место. На риске построены кредитная и страховая деятельность, венчурное предпринимательство, занятое разработкой и реализацией рискованных идей и проектов. Венчурный (рисковый) бизнес обычно представлен малыми предприятиями, созданными чаще всего в новых перспективных отраслях. Он нацелен на поиск ноу-хау, новых экономических, технических и технологических решений, повышающих эффективность производства с целью увеличения прибыли. Этот бизнес связан с большим риском. Доля риска велика в спекулятивных биржевых операциях, которые проводятся в надежде на получение высокой прибыли.

Однако существует и другая категория риска, бремя которого ложится только на человека, работающего с заемным капиталом, и ни на кого больше; этот вид риска можно назвать личным риском. Дело в том, что тот, кто ссужает капитал для его применения в предпринимательских целях, должен взимать за него высокий процент в качестве страховки от возможного изъяна или дефекта в личном характере или личных способностях заемщика.

Заемщик может оказаться менее способным, чем это представляется, менее энергичным или менее честным. У него нет таких стимулов, как у человека, работающего со своим собственным капиталом, к тому, чтобы смотреть неудаче прямо в глаза и выйти из спекулятивного предприятия, как только оно обнаруживает признаки грозящей ему опасности. Напротив, если его представления о честности не очень высоки, он может и не очень переживать свои убытки. Дело в том, что если он немедленно прекратит дело, он потеряет все, принадлежащее ему самому, но если он продолжит спекулятивное дело, всякий дополнительный убыток ляжет на его кредиторов, а всякая возможная прибыль достанется ему самому1.

Теория капиталистической экономики видит в риске оправдание прибыли, получаемой предпринимателями. Основоположником учения о риске считается американский экономист Ф. Найт2. По его мнению, предприниматель получает прибыль, потому что он рискует, организуя производство. Это в первую очередь вознаграждение за риск, за возможные потери, возникающие в условиях рыночной неопределенности. Прибыль непосредственно связана с непредсказуемым риском. Она достается наиболее одаренным предпринимателям, способным предвидеть и на этой основе рисковать в самых сложных ситуациях. Ныне эта концепция оспаривается.

Ф.Найт различает риски исчисляемые и неисчисляемые. Исчисляемые риски он относит к собственно рискам, а неисчисляемые – связывает с неопределенностью. Наиболее типичными случаями исчисляемого риска считаются ситуации, когда риск заранее предсказуем, например, азартные игры, в которых известны конкретные доли вероятности. Скажем, игра в кости заранее предполагает выпадение одной из их сторон с вероятностью 1/6. Или, например, ситуации, в которых присутствует определенная статистическая вероятность, в частности, вероятность конкретного человека дожить до определенного возраста. Все эти риски вполне могут быть определены и застрахованы.

Подводя итог краткой характеристики концепции Ф.Найта следует подчеркнуть, что исчислимость рисков в экономическом процессе является объектом страхования, становясь частью издержек производства, а прибыль – есть результат неопределенности. Его можно определить как разницу между ожидавшимися и реальными поступлениями от продаж. Предприниматель угадавший величину цен выигрывает, получая больше прибыли, не угадавший – несет убытки. Неопределенность порождает несоответствие между действительным и ожидаемым доходом. Поэтому прибыль может быть как величиной положительной, так и отрицательной. Как только экономика научится предсказывать будущие события прибыль исчезнет.

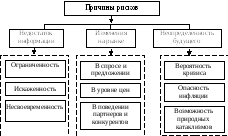

Риски возникают на разной почве. Если причины сгруппировать, то их можно свести к трем основным обстоятельствам: 1) недостаток информации; 2) изменение конъюнктуры рынка; 3) неопределенность будущего (см. рис. 45). Недостаток информации порою ведет к просчетам в принятии решения. Неполная информированность предпринимателя возникает из-за сбоев в сборе, хранении, обработки и доставки информации, несовершенства информационной технологии, отсутствия доступа к сведениям конфиденциального характера. Особое значение имеет точность и своевременность получения информации.

Рис. 45. Причинность рисков

Обстановка на рынке характеризуется соотношением между спросом и предложением, уровнем цен, поведением партнеров и конкурентов, портфелем заказов. Она может быть устойчивой и неустойчивой. Ее резкое изменение может заставить пойти на риск.

Что касается неопределенности будущего, предопределяющей риски, то она достаточно многообразна и разнородна. Она может проявиться в виде изменения экономической ситуации в стране, экономических, валютных, экологических кризисов, всплеска инфляции, природных потрясений – землетрясения, наводнения, урагана, широкомасштабного лесного пожара. Все они тоже влияют на характер и размеры рисков.

В науке отмечено несколько функций выполняемых фактором риска в экономике. Одна из них функция аналитическая, когда предприниматель, выходя на риск, стремится на основе анализа положения дел выбрать более выгодное и менее рискованное решение. Вторая функция называется инновационной. Она состоит в том, что предприниматель принимает нетрадиционное, необычное решение. Риск базируется на нововведениях (инновациях). Третья, стимулирующая функция сориентирована на принятие такого решения, которое связывает риск с инициативой по поиску возможностей для повышения эффективности производства и экономии ресурсов.

К настоящему времени в экономической теории еще не разработана общепринятая и одновременно исчерпывающая классификация предпринимательских рисков. Существует много классификаций рисков. Некоторые из них приведены в таблице 16.

Таблица 16

Виды экономических рисков

|

Наименование рисков |

Содержание рисков |

|

Валютный |

Возможность потерь при изменении валютного курса |

|

Деловой |

Возможность ухудшения общего состояния компании, снижение стоимости ее активов. |

|

Инвестиционный |

Возможность обесценивания капиталовложений |

|

Инфляционный |

Опасность роста издержек вследствие инфляции. |

|

Кредитный |

Опасность неоплаты полученных заемщиком ссуд. |

|

Организационный |

Возможные ошибки менеджмента |

|

Поставщика |

Вероятность браковки партии поставляемой продукции. |

|

Потребителя |

Опасность приемки партии продукции с дефектными изделиями. |

|

Рыночный |

Нестабильность экономической ситуации, финансовые потери из-за ухудшения рыночной конъюнктуры. |

|

Случайной гибели имущества |

Возможное нанесение убытков в связи с гибелью или порчей имущества. |

|

Стихийного бедствия |

Опасности, которые могут возникнуть в связи с природными катаклизмами |

|

Страховой |

Вероятное событие или совокупность событий, на случай наступления которых проводится страхование. |

|

Технико-производственный |

Возможность возникновения аварий, пожаров, проектных ошибок и т.д. |

|

Товарный |

Вероятность приобретения товара низкого качества |

|

Юридический |

Возможность изменения законодательства в период прохождения сделки, юридически некорректно составленной документации и т.д. |

Прогресс научных знаний, развитие техники и накопленный практический опыт позволяют в современных условиях принимать более эффективные управленческие решения, связанные с риском. Риск стал в известной мере прогнозируемым. Во многих случаях он поддается, хотя и приблизительно, измерению и оценке. Его не следует при необходимости избегать, но при этом не следует переходить и допустимые границы.

Риск может быть уменьшен, а его нежелательные последствия – смягчены. В оценке степени риска заметную роль играет интуиция, основанная на предпринимательских навыках. Нельзя обойтись без расчетов. Интуиция и расчеты дополняют друг друга.

Просчитываются возможные выгоды и потери. Важно учитывать все виды потерь, включая рабочее время, средства и предметы труда. В таблице 17 перечислены наиболее часто встречающиеся потери.

Таблица 17

Возможные потери от риска

|

Виды потерь |

Содержание

|

|

Товарные потери |

Естественная и сверхнормативная убыль товаров при хранении, перевозках, продаже. |

|

Брак |

Непроизводительные затраты в результате порчи производимой продукции. |

|

Потери от дефицита |

Убытки, которые возникают из-за недопоставки или срыва поставок сырья, материалов, энергоресурсов. |

|

Порча ценностей |

Потери, вызванные порчей товаров и материалов при их хранении. |

|

Простои |

Потери, возникающие от не использования оборудования и рабочей силы. |

|

Потери рабочего времени |

Ущерб, нанесенный предприятию работниками из-за прогулов и нарушений производственной дисциплины. |

С точки зрения вероятности потерь дается оценка степени риска. Риск может сопровождаться обычными потерями, выступать в допустимых и критических размерах, носить катастрофический характер (рис. 46).

Рис. 46. Степени риска по размерам потерь.

Риск с обычными потерями не меняет ресурсную базу предприятия. В этом случае имеют место потери, которые присутствуют в любом производственном процессе в виде боя, усушки, утруски, порчи. Допустимый риск выражен в потере части прибыли или даже всей прибыли. Он не затрагивает основного капитала, выступает как временное явление, дает возможность предприятию сохранить производственный потенциал. Критический риск связан с потерей выручки и вместе с тем части затрат. Предприятию наносится серьезный урон, ставящий его на грань разорения. Наконец, катастрофический риск является самым тяжелым. Он может обернуться потерей всего капитала и полным банкротством.

На графике (рис. 47.) изображена вероятность потерь предприятия при разной степени риска.

Рис. 47. Кривая вероятности потерь

Для количественного определения риска используется метод вычисления частоты событий. Предположим, что предприниматель решил вложить капитал в нефтеразведку. Он наводит соответствующие справки. Выясняется, что на одном месторождении при разведке дали нефть 20 скважин, а 40 – оказались без нефти. На другом месторождении из 60 скважин нефть была обнаружена в 45 скважинах. Тогда вероятность успеха в первом случае составит 1/3, а во втором – 3/4. На основе этих фактических данных можно сделать вывод о том, что выгоднее иметь дело с компаниями, действующими на втором месторождении – риск меньше.

К способам смягчения и устранения риска относят предвидение, диверсификацию, систему гарантий, получение дополнительной информации, страхование, самострахование или резервирование, минимизацию.

Предвидение является обоснованным предположением о результатах рискованного решения. Как правило, оно выводится на основе экономических знаний и предпринимательского опыта. Его значение состоит в том, что удается уменьшить неопределенность и лучше представить вероятность события.

Диверсификация – это стратегия, направленная на снижение риска путем распределения капитала между разнообразными видами деятельности. Правило диверсификации гласит: «Нельзя класть все яйца в одну корзину». Вероятность боя возрастает.

Широко представлена диверсификация в акционерных обществах. Здесь риск распределен между акционерами. Каждый из них несет много меньший риск, чем тот, который мог бы быть при единственном собственнике предприятия.

Система гарантий состоит в создании фирмами гарантийных, резервных, страховых фондов на случай возмещения потерь. Кроме того, гарантии обеспечиваются в виде письменных обязательств банков, страховых компаний, государственных органов. В них содержится готовность покрыть убытки предпринимателя, которые могут возникнуть в результате риска.

Дополнительная информация. Решения, принимаемые потребителями, когда результаты не определенны, основаны на ограниченном доступе к информации. Получение дополнительной информации позволит сделать лучший прогноз и снизить риск.

Страхование изначально порождено риском. Это договор, по которому за счет страховых платежей риск переносится на страховую компанию. В случае убытков компания обеспечивает их возмещение.

Общемировой тенденцией сегодня является распространение принципов и методов риск-менеджмента на все сферы деятельности и уровни управления предприятия. В соответствии с обычной практикой управления рисками предприятия рекомендуется оценивать риски эффективности функционирования всей организации в целом. Для этого сначала определяют доходность от деятельности компании, затем моделируют риски по степени их опасности и, наконец, оценивают общую величину рискового капитала, необходимого на случай возникновения непредвиденных ситуаций. В конце концов, этот капитал распределяется по отдельным направлениям деятельности предприятия.

Общие методы управления рисками предприятия приведены на рис. 48. Алгоритм же управления рисками выглядит следующим образом: 1) определение места механизма управления рисками в стратегии предприятия; 2) формирование группы риск-менеджмента; 3) проведение первичного анализа рисков; 4) формирование основных направлений минимизации риска; 5) проведение детального анализа рисков; 6) разработка мероприятий по минимизации рисков; 7) формирование программы риск-менеджмента в рамках общего финансового плана на прогнозируемый период; 8) контроль и корректировка осуществляемых мероприятий.

Для успешного решения поставленных задач необходимо создание единой внутрикорпоративной системы риск-менеджмента, ключевой задачей которой должна стать систематизация оценок различного рода рисков для сведения их в единый показатель совокупного риска предпринимательства.

Рис. 48. Общие принципы риск-менеджмента предприятия