Тема 1 Теоретичні та організаційні основи фінансового менеджменту

ТЕМА 2 Система забезпечення фінансового менеджменту

ТЕМА 3 Управління грошовими потоками на підприємстві

ТЕМА 4 Визначення вартості грошей у часі та їх використання у фінансових розрахунках

ТЕМА 5 Управління прибутком

ТЕМА 6 Управління активами

ТЕМА 7: Вартість та оптимізація структури капіталу

ТЕМА 8 Управління інвестиціями

ТЕМА 9 Управління фінансовими ризиками

ТЕМА 10 Аналіз фінансових звітів

ТЕМА 11 Внутрішньофірмове фінансове прогнозування та планування

ТЕМА 12 Антикризове фінансове управління на підприємстві.

ТЕМА 13 Особливості фінансового менеджменту малого підприємства

ТЕМА 14 Особливості фінансового менеджменту в комерційному банку

Особливістю фінансового менеджменту як науки є те, що в ньому виділяється дві течії: американська та західно - європейська. Кожна з них пропонує свої прийоми управління. Та незважаючи на певні розбіжності, вони базуються на одних вихідних показниках, до яких належать:

додана вартість (ДВ) – розраховується як різниця між вартістю виготовленої продукції і вартістю використаних матеріальних ресурсів та послуг;

брутто результат експлуатації інвестицій (БРЕІ):

БРЕІ=ДВ-(ЗП+Відр.+ПП),

де ЗП – заробітна плата;

Відр. – обов’язкові відрахування до фондів соціального страхування, пов’䁏зані з нарахуванням заробітної плати;

ПП – податки та податкові платежі, крім податку на прибуток.

нетто результат експлуатації інвестицій (НРЕІ):

НРЕІ=БРЕІ-ВООЗ,

де ВООЗ – витрати на оновлення основних засобів (амортизація)

НРЕІ=БП+ФВ,

де БП – балансовий прибуток;

ФВ – фінансові витрати, пов’язані з залученням кредитів, облігацій та інших платних ресурсів (відсотки за кредит)

економічна рентабельність (ЕР):

ЕР=НРЕІ/Актив*100%;

ЕР=НРЕІ/Пасив*100%;

ЕР=КМ*100%*КТ,

де КМ – комерційна маржа,

КТ – коефіцієнт трансформації.

КМ=НРЕІ/Оборот;

КТ=Оборот/Актив

чиста рентабельність активів (ЧРА):

ЧРА=ЧП/Актив*100%,

де ЧП – чистий прибуток після сплати податку.

чиста рентабельність акціонерного капіталу (ЧРАК):

ЧРАК=ЧП/АК*100%=ЧП/Оборот*Оборот/Актив*Актив/АК*100%

При формуванні джерел фінансових ресурсів необхідно пам’ятати, що підприємство, яке використовує залучені кошти, має приріст до рентабельності власного капіталу, незважаючи на їх платність, але за умови достатнього рівня рентабельності активів.

РВК=(1-СОП)*ЕРА+ЕФВ

Такий приріст має назву ефекту фінансового важеля (ЕФВ) і розраховується за наступними формулами:

ЕФВ=Диференціал*Плече=(1-СОП)*(ЕРА-СРСВ)*ЗК/ВК,

де СОП – ставка оподаткування прибутку підприємств;

ЕРА – економічна рентабельність активів;

СРСВ – середня розрахункова ставка відсотків;

ЗК – залучений капітал;

ВК – власний капітал.

СРСВ=ФВ/ЗК*100%,

де ФВ – повністю всі витрати, пов’язані з залученням усіх платних ресурсів;

ЗК – залучений капітал.

Оскільки рівень фінансового важеля залежить від величини залучених коштів, то він є покажчиком фінансового ризику, пов’язаного з даним підприємством. Високий рівень фінансового важеля свідчить про високий приріст до рентабельності власного капіталу, проте одночасно й про підвищений фінансовий ризик. Оптимальним є такий рівень ефекту фінансового важеля, який нейтралізує платіж з податку на прибуток підприємств, тобто: оскільки оподаткування зменшує економічну рентабельність рівно на величину податку, то фінансовим важелем можна додати до рентабельності рівно стільки, скільки зняв податок.

ЕФВ=(1-СОП)*ЕРА безпечний рівень ефекту фінансового важеля

Американська концепція фінансового важеля розглядає його як відсоткову зміну читстого прибутку на кожну звичайну акцію, що викликана певною відсотковою зміною НРЕІ.

![]() ,

,

де

![]() -зміна чистого

прибутку на одну акцію у відсотках;

-зміна чистого

прибутку на одну акцію у відсотках;

![]() -

зміна НРЕІ у відсотках.

-

зміна НРЕІ у відсотках.

При проведенні перетворень з даною формулою можемо вивести більш простий і зрозумілий розрахунок:

ЕФВ=НРЕІ/(НРЕІ-ФВ)=(БП+ФВ)/БП

Використання американської концепції фінансового важеля дає можливість визначити, на скільки відсотків зміниться чистий прибуток, якщо планується певна зміна НРЕІ

![]() =

=![]() НРЕІ*ЕФВ

НРЕІ*ЕФВ

Слід пам’ятати, що оптимальною є така структура капіталу, при якій загальна його ціна є найнижчою. Використання джерел, які формують капітал, пов’язане з відповідними витратами: акціонерам слід сплачувати дивіденди, банкам – проценти. Загальна сума коштів, яку підприємство повинно сплатити за використання відповідного обсягу фінансових ресурсів у відсотках до цього обсягу, має назву “ціна капіталу”.

![]() ,

,

де ЦАК – ціна авансованого капіталу;

![]() -

ціна і-го джерела коштів;

-

ціна і-го джерела коштів;

![]() - частка і-го джерела коштів у загальній

їх сумі.

- частка і-го джерела коштів у загальній

їх сумі.

У свою чергу ціну будь-якого залученого джерела (кредити, облігації) можна визначити, скориставшись формулою середньої розрахункової ставки відсотку, тобто

ЦЗК=ФВ/ЗК - ціна залученого капіталу;

ЦВК=Дивіденди/ВК, - ціна власного капіталу.

Приймаючи рішення про додаткове джерело фінансування, до уваги береться багато факторів. Одним з них є рівень критичного значення НРЕІ, що розраховується за формулою:

НРЕІ(критичне)=СРСВ*(ЗК+ВК)/100

Якщо прогнозне значення НРЕІ вище за його критичне значення, то перевага віддається залученим джерелам фінансування, а якщо прогнозне значення НРЕІ нижче за його критичне значення , то слід використовувати додаткові власні кошти.

Управління витратами діяльності зводиться до формування оптимальної структури витрат, від якої залежать величина виторгу від реалізації та прибутку. Одним з елементів операційного аналізу є операційний важіль, дія якого проявляється в тому, що будь-яка зміна виторгу від реалізації породжує ще більшу зміну прибутку. Операційний важіль (ОВ) показує, у скільки разів може змінитися значення прибутку при заданій зміні обсягу реалізації.

ОВ=ВМ/БП,

де ВМ – валова маржа, маржинальний доход.

ВМ=В-ЗмВ=БП+ПВ,

де В – виторг від реалізації продукції, робіт, послуг;

ЗмВ – змінні витрати;

ПВ – постійні витрати.

Рівень операційного важеля залежить від величини постійних витрат. Підприємство, яке впевнене у майбутньому зростанні обсягів реалізації, прагне збільшувати операційний важіль, тобто нарощувати постійні витрати. Загальне збільшення витрат допустити не можна, оскільки збільшиться собівартість продукції, тому необхідно змінні витрати перегруповувати у постійні. Наприклад: продавцеві в магазині платили відсоток від виторгу (змінні витрати) тепер фіксуємо оклад на певному рівні (постійні витрати), використовували для виготовлення продукції ручну працю, тепер проводимо автоматизацію виробництва (витрати на оплату праці змінного характеру замінюються витратами на амортизацію обладнання постійного характеру).

Для планування обсягів виробництва важливе значення має показник рівня покриття витрат або точка беззбитковості (ТБ). Є декілька способів її розрахунку, два з них - метод рівняння та метод валової маржі.

Метод рівняння дозволяє визначити точку беззбитковості в натуральному виразі:

ТБ=ПВ/Ц1*ЗВ1,

де Ц1 – ціна одиниці виробу;

ЗВ1 – змінні витрати на одиницю продукції.

Метод валової маржі дозволяє визначити точку беззбитковості у грошовому виразі:

ТБ=ПВ/КВМ,

де КВМ – коефіцієнт валової маржі, це частка валової маржі у виручці від реалізації (за цим показником можна робити висновок про потенційну рентабельність продукції)

Якщо обсяг випуску перевищує рівень беззбитковості, то підприємство має запас фінансової стійкості (ЗФС). Його можна розраховувати у натуральному, грошовому та відсотковому значенні.

ЗФС=В-ТБ;

ЗФС=В-ТБ/В*100.

При виробництві декількох видів продукції необхідно проводити поглиблений операційний аналіз, тобто розподіляти постійні витрати між видами продукції. Для цього серед постійних витрат виділяють прямі постійні витрати і непрямі. Прямі відносяться повністю на окремий вид продукції, а непрямі розподіляються за часткою даного виду продукції у загальному виторзі. При цьому точка беззбитковості розраховується для кожного виду продукції і виділяють два її рівні. Перша точка беззбитковості покриває всі прямі витрати (всі змінні та прямі постійні):

ТБ=ППВ/Ц1-ЗВ1=ППВ/КВМ

Друга точка беззбитковості покриває крім вищезазначених витрат, ще й непрямі постійні витрати віднесені на даний товар:

ТБ=ППВ+НПВ/Ц1-ЗВ1=ППВ+НПВ/КВМ

Товар, який покриває більшу частину постійних витрат має перевагу при вирішенні питань асортиментної політики підприємства.

Кожне підприємство приватної форми власності має вирішувати питання: виплачувати власникам чистий прибуток від діяльності як винагороду за вкладення капіталу, чи направляти його на розширення цієї діяльності, тобто розподіляти прибуток. Для прийняття таких рішень розраховується показник внутрішніх темпів росту (ВТР), який залежить від норми розподілу (НР) – частки чистого прибутку, що направляється на виплату дивідендів:

ВТР=РВК*(1-НР),

де РВК – рентабельність власного капіталу;

РВК=(1-СОП)*ЕРА+ЕФВ

При незмінній структурі пасиву ВТР показують темпи росту активу. При незмінній структурі пасиву та незмінному коефіцієнті трансформації ВТР показують темпи зростання обороту. Якщо на підприємстві рентабельність власного капіталу становить 25% і прийнято рішення про виплату 30% чистого прибутку дивідендами, то це означає, що при збалансованій системі на підприємстві можна розраховувати на зростання обороту на 17,5%. Якщо бажаним є більше зростання обороту, то систему не тільки можна, а й потрібно розбалансовувати, наприклад, змінювати коефіцієнт трансформації або нарощувати ефект фінансового важеля через додаткові залучення і т.д.

Важливим у прийнятті рішення про розподіл прибутку є показник чистого прибутку на одну акцію в майбутньому періоді (ЧП1майб)

ЧП1майб=ЧП1пот*(1+РСР*![]() В/100),

В/100),

Де ЧП1пот – чистий прибуток на акцію у поточному періоді;

РСР – рівень сукупного ризику;

![]() В

– відсотоква зміна виручки від реалізації

(обороту)

В

– відсотоква зміна виручки від реалізації

(обороту)

Рівень сукупного ризику пов’язаного з даним підприємством залежить від фінансового та операційного важелів і показує на скільки відсотків зміниться чистий прибуток на одну акцію при зміні виторгу від реалізації на 1%.

РСР=ЕФВ*ОВ

Якщо виторг буде зростати на 25%, сукупний ризик на 3, то прибуток на одну акцію буде зростати на 75% (25*3).

Способи управління активами підприємства залежать від того, за рахунок яких джерел сформовані необоротні та оборотні активи. Більшість західно-європейських вчених вважають, що нормальною є ситуація, при якій необоротні активи формуються за рахунок власних та довгостроково залучених коштів, а оборотні - за рахунок поточних пасивів, проте така ситуація знижує показники платоспроможності підприємства.

Підприємство, в якого величина власних та довгостроково залучених джерел перевищує величину необоротних активів, має у розпорядженні чистий оборотний капітал (ЧОК) (власні оборотні активи, робочий капітал), який можна використовувати на фінансування інших потреб підприємства.

ЧОК=(ВК+ДЗ)-НА=ПА-ПЗ

Залишкову частину оборотних коштів, якщо вона не покрита грошовими коштами, необхідно фінансувати поточними зобов’язаннями, не вистачає їх – необхідно брати кредит. Ця частина оборотних коштів, яка непокрита ні власними та довгостроковими джерелами, ні поточними зобов’язаннями, складає поточні фінансові потреби (ПФП)

ПФП=ОФП+ПРФП=ПАбезГК-ПЗ=(ДебЗаб+Зап-КредЗаб)+(КФВ-КК),

де ОФП – операційні фінансові потреби;

ПРФП – позареалізаційні фінансові потреби;

ПАбезГК – поточні активи без урахування грошових коштів;

ПЗ – поточні зобов’язання;

ДебЗаб – дебіторська заборгованість;

Зап – запаси сировини, матеріалів, готової продукції;

КредЗаб – кредиторська заборгованість;

КФВ – короткострокові фінансові вкладення та інші оборотні активи крім грошових коштів;

КК – короткостроковий кредит.

Якщо ЧОК<ПФП, то є дефіцит грошових коштів на підприємстві,

Якщо ЧОК>ПФП, то є надлишок грошових коштів на підприємстві.

ГК=ЧОК-ПФП

Необхідно вчасно реагувати на дефіцит грошової маси. Він може бути тимчасовим, і тоді це не є проблемою для підприємства, а може бути викликаний структурними зрушеннями в діяльності, які необхідно вчасно ліквідувати шляхом збільшення ЧОК або зменшення ПФП.

Грошові кошти є регулятором рівноваги між чистими оборотними активами та поточними фінансовими потребами. Управління грошовою масою зводиться до регулювання власних оборотних коштів та поточних фінансових потреб, а вони в свою чергу залежать від тактики та стратегії управління фінансами підприємств.

Мінімально необхідна потреба в грошових активах може визначатися за формулою:

![]() ,

,

де ![]() - плановий обсяг платіжного обороту за

поточними господарськими операціями;

- плановий обсяг платіжного обороту за

поточними господарськими операціями;

![]() - оборотність грошових активів у

аналогічному за строками звітному

періоді.

- оборотність грошових активів у

аналогічному за строками звітному

періоді.

![]()

де ![]() - фактичний платіжний оборот за поточними

господарськими операціями у звітному

періоді;

- фактичний платіжний оборот за поточними

господарськими операціями у звітному

періоді;

![]() - залишок грошових активів на кінець

звітного періоду.

- залишок грошових активів на кінець

звітного періоду.

Для визначення максимального, мінімального та середнього залишку грошових коштів можна використовувати наступні моделі:

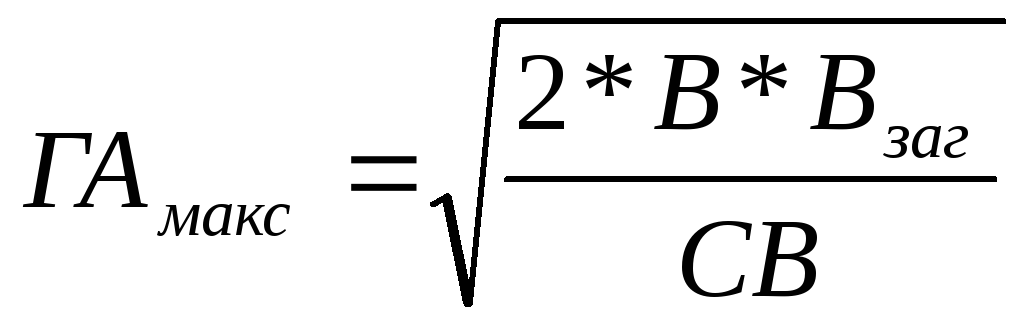

1. Модель Баумоля:

![]()

,

,

де В – середня сума витрат з обслуговування однієї операції;

![]() - загальне витрачання грошових активів

у майбутньому періоді;

- загальне витрачання грошових активів

у майбутньому періоді;

СВ – ставка відсотків за короткостроковими фінансовими вкладеннями.

![]()

2. Модель Міллера-Орра:

Мінімальний залишок грошових кошті приймається таким самим, як мінімальний резерв грошових кошті у звітному періоді

![]() ,

,

де ![]() - сума максимального відхилення грошових

активів від середнього у звітному

періоді

- сума максимального відхилення грошових

активів від середнього у звітному

періоді

![]()

![]()

Загальна сума чистого грошового потоку підприємсства за звітний період (ЧГП) розраховується на базі потоків від операційної, інвестиційної та фінансової діяльності.

ЧГП=ЧГПо+ЧГПі+ЧГПф,

де ЧГПо – сума чистого грошового потоку від операційної діяльності;

ЧГПі - сума чистого грошового потоку від інвестиційної діяльності;

ЧГПф - сума чистого грошового потоку від фінансової діяльності.

ЧГПо=РП+ІНо-Зтмц-ЗПоп-ЗПАУП-ППв-ППпф-ІВо,

де РП – грошові кошти від реалізації продукції;

ІНо – інше надходження грошових коштів від операційної діяльності;

Зтмц – сума грошових коштів, виплачених за придбання товарно-матеріальних цінностей;

ЗПоп – виплачена заробітна плата оперативного персоналу;

ЗПАУП – заробітна плата, виплачена адміністративно-управлінському персоналу;

ППв – податкові платежі, перераховані до бюджету.

ППпф – платежі, перераховані у позабюджетні фонди;

ІВо – інші виплати у процесі операційної діяльності.

ЧГПі розраховується як різниця між сумою реалізації окремих видів позаоборотних активів і сумою їх придбання у звітному періоді, а також результативності здійснення підприємством поточних фінансових інвестицій.

ЧГПф розраховується як різниця між сумою фінансових ресурсів, залучених з зовнішніх джерел, і сумою основного боргу, а також дивідендів, виплачених власникам підприємства.

Аналіз грошових потоків здійснюється поетапно:

І етап – розгляд динаміки обсягів формування позитивного грошового потоку підприємства в розрізі окремих джерел, у межах якого здійснюється:

зіставлення темпів приросту позитивного грошово потоку з темпами приросту активів підприємства, обсягів виробництва та реалізації продукції;

вивчення співвідношення залучення коштів за рахунок внутрішніх та зовнішніх джерел;

оцінка залежності розвитку підприємства від зовнішніх джерел фінансування.

ІІ етап – розгляд динаміки загального обсягу формування негативного грошового потоку підприємства за напрямами витрачання коштів, у межах якого проводитьсॏ:

аналіз пропорційності розвитку окремих видів активів, що забезпечують приріст його ринкової вартості, обсягам інвестування в них грошових коштів підприємства;

аналіз напрямів використання залучених грошових коштів;

аналіз існуючої політики погашення сум основного боргу за залученими раніше кредитами і позиками.

ІІІ етап – вивчення збалансованості позитивного й негативного грошових потоків у загальному обсязі; вивчення динаміки показника чистого грошового потоку в межах аналізу:

вивчається роль і місце чистого прибутку підприємства у формуванні його чистого грошового потоку;

оцінюється достатність амортизаційних відрахувань з позицій необхідного оновлення грошових коштів і нематеріальних активів;

оцінюється якість грошового потоку (висока – коли приріст чистого прибутку відбувається за рахунок росту масштабів виробництва та зменшення собівартості, низька – за рахунок росту цін на продукцію, здійснення позареалізаційних операцій і т.ін.);

визначення достатності чистого грошового потоку підприємства з позиції фінансованих ним потреб шляхом обчислення коефіцієнта достатності чистого грошового потоку (КДчгп).

КДчгп=ЧГП/ОБ+Зтм+Ду,

де ЧГП – чистий грошовий потік (бажано за три останні роки, але не менше ніж за звітний рік);

ОБ – сума виплат основного боргу за кредитами та позичками підприємства;

Зтм – сума приросту запасів товарно-матеріальних цінностей у складі оборотних активів підприємства;

Ду – сума дивідендів, виплачених власникам підприємства на вкладений капітал.

ІV етап – дослідження синхронності формування позитивного і негативного грошових потоків у розрізі окремих інтервалів звітного періоду, динаміки залишків грошових активів підприємства, що відображає рівень їх синхронності та забезпечує абсолютну платоспроможність. У процесі дослідження розраховується динаміка коефіцієнта ліквідності грошового потоку (КЛгп).

КЛгп=ПГП-(ГАк-ГАп)/НГП,

де ПГП – сума валового позитивного грошового потоку (надходження грошових коштів);

ГАк – сума залишку грошових активів підприємства на кінець періоду, що розглядається;

ГАп - сума залишку грошових активів підприємства на початок періоду, що розглядається;

НГП – сума валового негативного грошового потоку (витрачання грошових коштів).

V етап – визначення ефективності грошових потоків підприємства шляхом розрахунку коефіцієнта ефективності грошового потоку підприємства (КЕгп), коефіцієнта реінвестування чистого грошового потоку (КРчгп) та ін.

КЕгп=ЧГП/НГП;

КРчгп=ЧГП-Ду/РІ+Фід ,

де РІ – сума приросту реальних інвестицій підприємства (у всіх їх формах) у періоді, що розглядається;

Фід – сума приросту довгострокових фінансових інвестицій у періоді, що розглядається.

Для прогнозу надходжень від продажу необхідно враховувати коефіцієнти інкасації готівки та обсяг безнадійної дебіторської заборгованості. Коефіцієнти інкасації (Кі) відображають відсоток очікуваний від продажів у відповідному часовому інтервалі з моменту реалізації:

Кі=Зміна деб. заб. за інтервал і / Обсяг продажів за місяць у,

де у – місяць відвантаження;

і – місяць надходження готівки за відвантажену продукцію.

Визначити коефіцієнт інкасації можна на основі аналізу погашення дебіторської заборгованості та здійснення негайної оплати реалізованої покупцями продукції, іншої реалізації.