Экономическая эффективность проекта

Характеристика объекта исследования

Целью дипломного проекта является разработка системы автоматизации лабораторных газоконденсатных исследований.

На данный момент существует довольно много различных программных продуктов связанных с аналитическими исследованиями, например «Химик-аналитик» (разработчик ФГНУ «НИИ высоких напряжений»). Но их в данном случае нецелесообразно приобретать и использовать, так как система будет иметь набор функций несколько больший, чем требуется, а некоторые функции будут отсутствовать.

Целью технико-экономического обоснования проекта является количественное и качественное доказательство экономической целесообразности создания и использования системы.

Система разрабатывается под конкретного заказчика ЗАО «ТИНГ», для выполнения поставленных задач:

организация упорядоченного хранения данных;

автоматизация ввода;

оперативный поиск и вывод данных;

анализа данных с целью выявления некачественных результатов исследований;

обработки данных;

генерации отчетов.

Методика обоснования экономической эффективности

6.2.1 Порядок расчета обобщающих показателей эффективности

Для оценки экономической эффективности внедрения разработанного программного обеспечения воспользуемся методом дисконтирования.

Метод дисконтирования или чистой текущей стоимости базируется на дисконтных вычислениях по приведению доходов и расходов, связанных с реализацией системы, к некоторому моменту времени (расчетному году).

Будущий доход от внедрения программы, приведенный к сегодняшнему дню, называется чистым дисконтированным доходом (ЧДД или NPV), рассчитывается по формуле:

|

NPV

=

|

(6.1) |

где ЧДt - денежный поток наличности в году t, тыс.р.;

t - коэффициент дисконтирования (приведения), доли ед.;

tн,tк - соответственно начальный и конечный годы расчетного периода.

Проект считается прибыльным и его следует принять, если NPV больше нуля. Отдельный член денежного потока наличности (ЧДt) равен разности между ожидаемой величиной доходов от реализации проекта и всеми видами затрат, и может отличаться от другого как по знаку (т.е. быть отрицательным), так и по величине, и рассчитывается по формуле:

|

ЧДt = П + At - Ht - Kt , |

(6.2) |

где П - прибыль, обеспечиваемая внедрением системы в году t;

Аt - амортизационные отчисления от стоимости системы, тыс.р.;

Ht - сумма налогов, уплачиваемых предприятием из прибыли в бюджет, тыс.р.;

Кt - единовременные затраты в году t, тыс.р.

Экономия, обеспечиваемая внедрением ПО, может быть выражена через экономию эксплуатационных затрат:

|

Э = Cдt - Срt, |

(6.3) |

где Э - чистая экономия, руб.;

Cдt - годовые эксплуатационные затраты на систему в действующем варианте, руб.;

Срt - годовые эксплуатационные затраты на систему в разработанном варианте, руб.

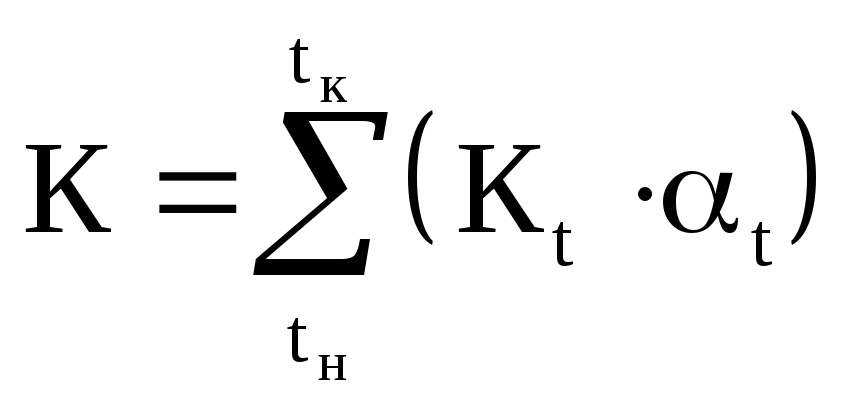

Для определения общих единовременных затрат используют формулу:

|

|

(6.4) |

,

,где Кt – единовременные затраты в году t;

t - коэффициент дисконтирования для года t.

Коэффициент дисконтирования определяется по формуле:

|

t = (1 + Eн)tp- t, |

(6.5) |

где Ен - нормативный коэффициент эффективности единовременных затрат,

равный ставке банковского процента за долгосрочный кредит, выраженный

в долях единиц;

tp - расчетный год;

t - год, затраты и результаты которого приводятся к расчетному году.

В качестве начального года расчетного периода принимается год начала финансирования работ по созданию проекта, включая проведение научных исследований. Конечный год расчетного периода определяется моментом завершения жизненного цикла системы, прекращением его использования на производстве. В качестве расчетного года обычно принимается наиболее ранний из всех рассматриваемых вариантов календарный год, предшествующий началу использования на предприятии разрабатываемой системы.

Для анализа эффективности единовременных затрат на разработку и внедрение системы используется внутренняя норма доходности (коэффициент эффективности единовременных затрат ВНД), определяемый из соотношения:

|

|

(6.6) |

где CДt - годовые эксплуатационные затраты на систему автоматизации в

варианте, руб.;

Сpt - годовые эксплуатационные затраты на систему автоматизации в разработанном варианте, руб.;

At - амортизационные отчисления от стоимости системы, руб.;

Ht- сумма налогов, уплачиваемых предприятием из прибыли в бюджет, руб.;

Kt - единовременные затраты в году t, руб.;

ВНД - внутренняя норма прибыли (доходности) по проекту, доли единицы.

Величину ВНД можно определить графическим способом. На графике зависимости чистого дисконтированного дохода (NPV) от нормы дисконта внутренний коэффициент окупаемости, представлен пересечением кривой с нулевой линией.

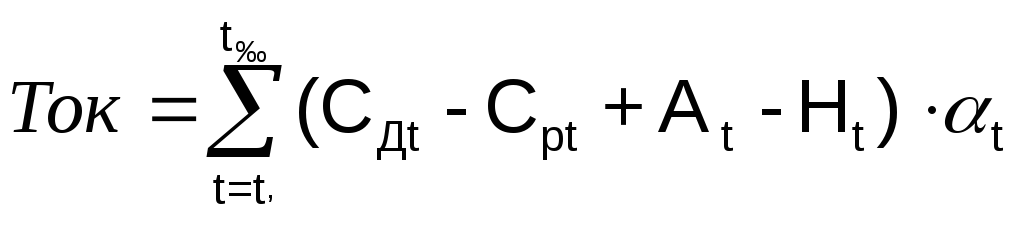

Другим показателем, применяемым для анализа эффективности единовременных затрат, является период возврата (Toк), который определяется по формуле:

|

|

(6.7) |

где Ток – период возврата, год;

СДt - годовые эксплуатационные затраты на систему автоматизации в действующем варианте, руб.;

Cpt - годовые эксплуатационные затраты на систему автоматизации в разработанном варианте, руб.;

At - амортизационные отчисления от стоимости системы, руб.;

Ht - сумма налогов, уплачиваемых предприятием из прибыли в бюджет, руб.;

t - коэффициент дисконтирования для года t , доли единицы.

Экономическое содержание этого показателя заключается в определении момента времени, необходимого для покрытия единовременных затрат в проект.

Период возврата можно рассчитать графическим способом, определив на графике, отражающем изменение NPV, точку пересечения линии NPV и нулевой линии.

Сумма налогов на прибыль и имущество рассчитывается по формуле:

|

Н = Нпр + Ним, |

(6.8) |

где Нпр - налог на прибыль, тыс.р.;

Ним - налог на имущество, тыс.р.

Налог на прибыль рассчитывается по формуле:

|

|

(6.9) |

где Нпр - налог на прибыль, руб.;

СДt - годовые эксплуатационные затраты на систему автоматизации в действующем варианте, руб.;

Cpt - годовые эксплуатационные затраты на систему автоматизации в разработанном варианте, руб.;

Ним - налог на имущество, руб.;

СТпр - ставка налога на прибыль, %.

Налог на имущество вычисляется по формуле:

|

|

(6.10) |

где Ним - налог на имущество, руб.;

Коt - остаточная стоимость внедряемой системы в году t, руб.;

CТим- ставка налога на имущество, %.

Завершающим этапом анализа проекта является определение чувствительности показателей эффективности к изменениям различных параметров. Чем шире диапазон параметров, в котором показатели эффективности остаются в пределах приемлемых значений, тем выше «запас прочности» проекта, т.е. он лучше защищен от колебаний различных факторов, оказывающих влияние на результаты реализации проекта.