Таблиця 2

Показники забезпечення, стану та ефективності використання основних засобів

|

Показник |

Формула розрахунку |

Характеристика |

|

1. Фондомісткість |

|

Характеризує забезпеченість підприємства основними засобами |

|

2. Фондоозброєність |

|

Показує величину основних засобів на одного працівника |

|

3. Коефіцієнт реальної вартості основних засобів у майні підприємства |

|

Відображає питому вагу залишкової вартості основних засобів у загальній вартості майна підприємства |

|

4. Коефіцієнт зносу основних виробничих засобів |

|

Показує ступінь зносу основних виробничих засобів |

|

5. Коефіцієнт придатності основних виробничих засобів |

1 – Кз |

Відображає частину основних засобів, придатну для експлуатації |

|

6. Коефіцієнт оновлення основних виробничих засобів |

|

Показує частку введених нових основних засобів у загальній вартості основних засобів |

|

7. Коефіцієнт вибуття основних виробничих засобів |

|

Характеризує інтенсивність вибуття основних виробничих засобів |

|

8. Коефіцієнт приросту основних виробничих засобів |

|

Показує ступінь збільшення основних засобів у звітному періоді проти минулого періоду |

|

9. Фондовіддача |

|

Характеризує ефективність використання основних виробничих засобів. Відображає суму виробленої продукції на одну гривню основних виробничих засобів |

|

10. Рентабельність основних виробничих засобів |

|

Визначає ступінь використання основних виробничих засобів |

Фк — балансова вартість основних виробничих засобів;

Вп — вартість виробленої продукції;

Фз — залишкова вартість основних виробничих засобів;

М — вартість майна підприємства;

Зо — сума зносу основних виробничих засобів;

ч — середньооблікова чисельність працівників;

Фу — вартість уведених основних виробничих засобів;

Фв — вартість виведених основних виробничих засобів;

Кз — коефіцієнт зносу основних виробничих засобів;

Пз — загальний прибуток підприємства.

Семестр 5

СІЗ № 3. Проаналізувати стан й ефективність використання оборотних коштів підприємства.

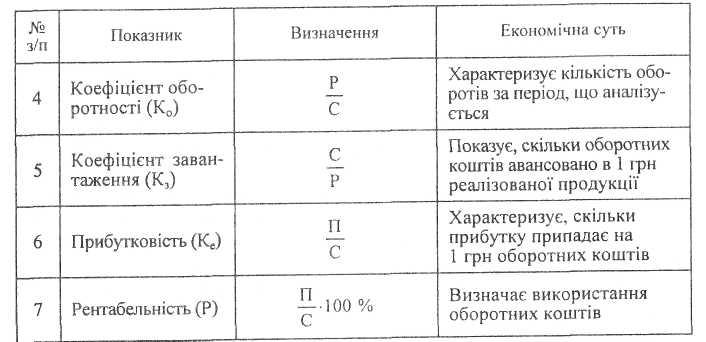

Таблиця 3

Показники стану й ефективності використання оборотних коштів

Пояснення до табл. Вк — власні кошти; Дк — довгострокові кредити; НА — необоротні активи; ОА — оборотні активи; ГК — грошові кошти; ПЗ — поточні зобов'язання; фн — фактична наявність оборотних коштів; М — вартість майна підприємства; С — середня вартість оборотних коштів; X —тривалість періоду, за який обчислюється оборотність оборотних коштів;т Р — обсяг реалізації продукції;П — прибуток від реалізації продукції.

Вихідні данні для СІЗ обираються з таблиці 1, варіант визначається на практичних заняттях викладачем.

Таблиця 4

Вихідні данні для СІЗ №1 та СІЗ №2

|

Варіант |

Підприємство |

Силка |

|

1 |

Укртелеком |

http://www.ukrtelecom.ua/about/finance/financial_reports |

|

2 |

ПАТ "Київська кондитерська фабрика "Рошен" |

http://condfab.ho.ua/pages/derg_zvit%282011%29.html |

|

3 |

ПАО «Днепротяжмаш» |

http://www.dtm.dp.ua/info_ac_p3.php |

СІЗ № 4 це Завдання 27.8 з Фінанси підприємств: Практикум/ Том 2. Фінансова діяльність підприємств: навчальний посібник / С.А. Кузнецова, В.М. Вареник, М.М. Вакулич; за заг. ред. С.А. Кузнецової. – Дніпропетровськ: Дніпропетровський університет імені Альфреда Нобеля, 2013. – 128 с.

Вхідні данні: Проаналізувати ймовірність банкрутства підприємства, вказаного в Додатку А використовуючи модель Альтмана, модель Фулмера, модель Стрингейца, модель Ліса та модель Тафлера.

Кожне індивідуальне завдання оцінюється у 10 балів.