Аккордная

При аккордной системе оплаты труда заработок устанавливается на весь объём работы, а не на отдельную операцию. При этом устанавливается предельный срок выполнения работы. Расчёт с работниками производится, как правило, после выполнения всех работ. Если планируется выполнение работы в длительные сроки, может быть выплачен аванс.

Практикуется премирование за сокращение сроков выполнения заданий.

Используется данная система в тех случаях, когда труд не поддается нормированию: при строительных, ремонтных работах и т. п.

Сдельно-прогрессивная

Оплата труда при сдельно-прогрессивной системе в пределах установленных норм производится по прямым сдельным расценкам, а сверх этих норм — по повышенным расценкам. Как правило, повышенная расценка превышает неизменную расценку не более чем в два раза. При данной системе заработок растет быстрее, чем производительность труда, поэтому целесообразно вводить данную систему временно (3-6 месяцев) на решающих участках работы. Например, когда предприятию нужно выполнить срочный заказ или устранить последствия аварии.

Смешанная (повременно-сдельная)

Смешанная оплата труда представляет собой синтез сдельной и повременной оплаты труда.

34.Разновидности сдельной формы оплаты труда и их расчет

При прямой сдельной системе оплаты труда заработок начисляется путем умножения количества изготовленной продукции (выполненных работ) на установленную расценку.

![]()

где Р — сдельная расценка за единицу продукции или работы.; Nпр.ф. — фактическое количество произведенной продукции или выполненной работы за установленный период.

Сдельная расценка оплаты труда (Р) рассчитывается по формуле:

,

или

,

или ![]() ,

,

где Ст — тарифная ставка разряда за смену.; Тв. — норма выработки, ед.; Ст.ч. — часовая тарифная ставка,.; Нв.р. — норма времени, ч.

Сдельная расценка определяется исходя из тарифной ставки работы, а не из тарифной ставки разряда, установленного рабочему.

При сдельно-прогрессивной оплате труда объем продукции, произведенный в пределах установленной нормы выработки, оплачивается по прямым сдельным расценкам, а сверх нормы -по повышенным расценкам.

где Ку — коэффициент увеличения сдельной расценки при перевыполнении сменного задания, %; Nп.п.— выработка плановая (сменное задание), ед.

Расчет сдельно-прогрессивной оплаты сложен и требует большой вычислительной работы. Недостаток этой системы состоит в том, что заработок рабочего увеличивается быстрее, чем производительность труда.

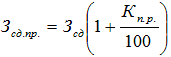

При сдельно-премиальной оплате труда заработок состоит из оплаты по прямым сдельным расценкам и премии за выполнение и перевыполнение количественных и качественных показателей.

,

,

где Кп.р. — коэффициент премирования за качественное выполнение сменного задания, %.

Размер премии обычно устанавливается в процентах к заработку, определенному по сдельным расценкам, в зависимости от особенностей производства и характера выполненной работы. Премии повышают заинтересованность рабочего в улучшении количественных и качественных показателей производства.

При косвенно-сдельной оплате труда заработная плата работника зависит от результатов труда тех рабочих, которых он обслуживает.

При аккордной системе размер оплаты труда устанавливается за весь объем работ.

35. Разновидности повременной формы оплаты труда и их расчет.

Простая повременная оплата труда подразделяется на почасовую, поденную и помесячную.

Почасовая заработная плата рабочего-повременщика (3) определяется умножением часовой тарифной ставки (Ст.ч.) на фактически отработанное время (Fф):

![]()

При поденной оплате труда определяется размер дневной ставки, а заработок зависит от количества отработанных дней.

Помесячная фактическая заработная плата рабочего-повременщика (Зф) рассчитывается по формуле

где Зн — установленный работнику месячный должностной оклад (заработная плата нормативная), грн.; Тф., Тн — продолжительность работы за месяц соответственно фактическая и нормативная, ч.

Простая повременная оплата эффективна в стабильных условиях производства с высоким качеством работы и дисциплиной труда.

Повременно-премиальная оплата труда применяется тогда, когда условия производства и квалификация рабочих-повременщиков различаются существенно и необходимо учитывать не только дифференциацию в квалификации труда, но также психологические и экономические факторы. Сделать это можно за счет дополнительной заработной платы (3д), которая зависит от совокупности доплат и выплат за результаты и сложность труда:

Зд = Зн (Ди + Дс + Дм + Дб + Дк + Дн),

где Ди — доплата за интенсивность труда, %; Дс — доплата за совмещение профессий, %; Дм — доплата за многосменный режим, работу в вечернее и ночное время, %; Дб — доплата бригадирам и звеньевым, %; Дк — доплата за классность (например, водителям, машинисткам), %; Дн — доплата за ненормированный рабочий день, %. В итоге формула, по которой определяется повременно-премиальная заработная плата (Зп.пр.), приобретает такой вид:

где Кп — коэффициент премирования, определяемый с учетом всех видов надбавок и доплат, %.

36. Бестарифная система оплаты труда

Бестарифная система оплаты труда (БСОТ) является наиболее перспективной моделью оплаты труда. Она основана на долевом распределении средств, предназначенных на оплату труда, в зависимости от различных критериев.

Бестарифная система оплаты труда характеризуется следующими чертами:

тесной связью (полной зависимостью) уровня оплаты труда работника с фондом заработной платы, начисляемым по коллективным результатам работы;

присвоением каждому работнику постоянных (относительно постоянных) коэффициентов, комплексно характеризующих его квалификационный уровень и определяющих в основном его трудовой вклад в общие результаты труда по данным в предыдущей трудовой деятельности работника или группы работников, относимых к этому квалификационному уровню; присвоением каждому работнику коэффициентов трудового участия в текущих результатах деятельности, дополняющих оценку его квалификационного уровня.

Квалификационный уровень является основным параметром бестарифной системы оплаты труда. Он характеризует фактическую продуктивность работника. Присвоение определяемого квалификационного уровня работнику не сопровождается параллельным установлением ему соответствующей тарифной ставки или оклада.

Определение квалификационного уровня работника является наиболее ответственным моментом при разработке и введении бестарифной системы оплаты труда. Необходимо помнить, что понятие квалификационного уровня работника в бестарифной системе оплаты труда шире, чем общепринятое понимание квалификационного разряда у рабочих или должностной категории у специалистов, руководителей и служащих.

Таблица 1. Сравнительные характеристики сдельной и повременной систем оплаты труда

|

|

Сдельная оплата труда |

Повременная оплата труда |

|

|

Положительные стороны | |

|

Работодатель |

1. Работник заинтересован в увеличении выработки. 2. Колебания в производительности в большей мере ложатся на работника. 3. Снижение издержек контроля за работником. 4. Уменьшение риска у работодателя. 5. Готовность к труду на условиях сдельной оплаты — сигнал о желании работать производительно. |

1. Уменьшаются издержки контроля за качеством продукции. 2. У работника выше чувство сопричастности к организации. 3. Меньше текучесть кадров. |

|

Работник |

1. Есть возможность увеличить свой заработок путем выполнения большего объема работ, роста производительности труда. 2. Практически любой работник (независимо от его репутации, здоровья и др.) может получить работу. |

1. Определенность и относительная стабильность заработка. 2. Возможность стабильного заработка при ограниченных усилиях. 3. Сплоченность в трудовом коллективе. |

|

|

Отрицательные стороны | |

|

Работодатель |

1. В погоне за количеством работники перестают уделять внимание качеству продукции. 2. Затраты по контролю за качеством могут свести на нет экономию на других формах контроля. 3. Излишняя спешка приводит к поломкам оборудования, нарушению норм техники безопасности, росту травматизма. 4. Возможен перерасход сырья и материалов. 5. Существуют сложности при установлении норм выработки, особенно при их пересмотре. 6. Необходимы специалисты-нормировщики, документальное оформление норм. 7. Существуют сложности в определении объема выпуска: нельзя измерить все аспекты деятельности — работник работает на измеряемые показатели. 8. Происходит ослабление чувства принадлежности к коллективу; сдельщику не важны успехи коллег и общие результаты фирмы. 9. У работника нет стимулов к деятельности в долгосрочном периоде (ему важно, сколько он заработал сейчас), отсюда — выше текучесть кадров. 10. Необходимы выравнивающие различия в оплате, что бы компенсировать беспокойство работников по поводу возможных колебаний в их заработке. |

1. Работник получает деньги фактически за присутствие на рабочем месте — у него отсутствуют стимулы к производительному труду. 2. Существует необходимость в «надзирателе», который осуществляет контроль за процессом труда, за выработкой. 3. Необходимость контроля за объемом выпуска увеличивает издержки фирмы. 4. Работодатель рискует больше, чем работники: высокопродуктивный работник увеличивает прибыль, непродуктивный — наоборот (заработная плата у них одинакова). 5. Работодатель принимает на себя риск колебаний в производительности. 6. Оплату труднее связать с конечным результатом. 7. Работники могут поставить свои собственные интересы выше интересов потребителя, что в долгосрочном периоде может принести ущерб интересам работодателя. |

|

Работник |

1. Наличие колебаний в заработке, что нежелательно для работников, обычно не расположенных к риску. 2. Возможность недоучета факторов, не зависящих от работников, но влияющих на выработку, на результат. 3. Увеличивается вероятность нарушения техники безопасности. 4. При групповом стимулировании интересы работника и работодателя увязаны теснее, однако возможна «проблема безбилетника». 5. Эффект храповика: опасность снижения ставки заработной платы из-за высокой выработки. |

1. Заработная плата ниже, чем при сдельной оплате. 2. Возможна несправедливость в оплате из-за ее косвенной связи с результатами труда. 3. Возможна равная оплата высоко- и низкопродуктивных работников. 4. Работник не может повысить свой заработок путем увеличения трудовых усилий. 5. При групповой оплате труда возможно появление «безбилетника». |

|

|

Условия применения | |

|

|

Существуют количественные показатели выработки (производства, продаж, обслуживания). У работников существует реальная возможность увеличить выработку. Необходимо стимулировать работников в дальнейшем увеличении объемов выпуска. Целесообразно в массовом производстве, где работники выполняют простые повторяющиеся операции, поэтому нетрудно измерить результаты их работы. |

Результаты труда работника трудно выделить из общих результатов. Результаты труда работника трудно измерить количественно. У работника нет возможности повлиять на увеличение выпуска. Производственный процесс строго регламентирован. Поставлена задача добиться экономии материальных ресурсов. Увеличение объемов выпуска продукции может привести к ухудшению ее качества. |

37.Понятие о себестоимости продукции, работ и услуг. Классификация затрат себестоимости. Сметы затрат.

Себестоимость продукции (работ, услуг) – это выраженные в денежной форме текущие затраты предприятия на производство и сбыт продукции (работ, услуг).

Себестоимость продукции – емкая, многообразная и динамичная экономическая категория. Она является важнейшим качественным показателем, который показывает, во что обходится предприятию производство и сбыт продукции. Чем ниже себестоимость, тем выше прибыль и, соответственно, рентабельность производства.

Исчисление себестоимости продукции предприятию необходимо для:

¨ оценки выполнения плана по данному показателю и его динамики;

¨ определения рентабельности производства и отдельных видов продукции;

¨ осуществления внутрипроизводственного хозрасчета;

¨ выявления резервов снижения себестоимости продукции;

¨ определения цен на продукцию;

¨ расчета экономической эффективности внедрения новой техники, технологии, организационно-технических мероприятий;

¨ обоснования решения о производстве новых видов продукции и снятия с производства устаревших изделий и т.д.

Себестоимость продукции включает различные виды затрат, зависящих и не зависящих от работы предприятия, вытекающих из характера данного производства и не связанных с ним непосредственно. В связи с этим важное значение имеет четкое определение состава затрат, которые ее формируют.

Себестоимость продукции является объективной экономической категорией и ее формирование должно происходить без регулирующего воздействия государственных органов. Однако состав затрат, включаемых в себестоимость продукции, в нашей стране устанавливается централизованно. Здесь применяется не разрешительный, а регулирующий принцип.

Воздействие государства на формирование себестоимости продукции проявляется в следующих случаях:

· подразделение затрат предприятий на текущие затраты производства и долгосрочные инвестиции;

· разграничение затрат предприятий на относимые в себестоимость продукции и возмещаемые за счет других источников финансирования (финансовых результатов, специальных фондов, целевого финансирования и целевого поступления и др.);

· установление норм амортизации основных средств, тарифов отчислений на социальные нужды, размеров различных налогов и сборов.

Кроме того, необходимо иметь в виду, что на предприятиях часть затрат хотя и включается в себестоимость продукции в фактически произведенной сумме, но для целей налогообложения их размеры корректируются с учетом утвержденных в установленном порядке лимитов, норм, нормативов и ставок (командировочные расходы, представительские расходы).

Исчисление себестоимости может варьироваться под воздействием следующих факторов:

а) в зависимости от степени готовности продукции и ее реализации различают себестоимость валовой, товарной, отгруженной и реализованной продукции;

б) в зависимости от количества продукции – себестоимость единицы продукции, всего объема выпущенной продукции;

в) в зависимости от полноты включения текущих расходов в себестоимость объекта калькулирования – полную фактическую себестоимость и сокращенную (усеченную) себестоимость;

г) в зависимости от оперативности формирования себестоимости – фактическую или нормативную, плановую.

Таким образом, видно, что в теории и практике учета существует не одно понятие себестоимости, и необходимо каждый раз уточнять, о каком именно из показателей идет речь.

Одним из основных условий получения достоверной информации о себестоимости продукции является научно обоснованная классификация затрат, включаемых в ее состав.

Многочисленные затраты на себестоимость продукции в зависимости от поставленной задачи - планирования, анализа, учета, расчетов можно классифицировать следующим образом.

1. В зависимости от того, как меняются затраты в связи с изменением объема производства они делятся на пропорциональные (переменные) и непропорциональные (условно-постоянные, постоянные). Затраты, меняющиеся пропорционально изменению объемов производства относят к переменным (пропорциональным) затратам, а те же затраты, которые не меняются или меняются непропорционально объемам производства - непропорциональным (условно-постоянным, постоянным). При росте масштабов производства себестоимость единицы продукции снижается за счет условно-постоянных (постоянных) затрат. Поэтому в рынке на основе хорошо поставленного маркетинга хозяйствующие субъекты стремятся всемерно расширять масштабы производства.

2. В зависимости от сферы, где произведены затраты, они делятся на производственные и внепроизводственные.

3. По характеру отнесения затрат на конкретные виды продукции различают прямые и косвенные, затраты. Те затраты, которые южно непосредственно отнести на конкретный вид продукции называются прямыми, а затраты, относимые опосредованно, по какому-то признаку (объему производства, зарплате и др.) - косвенными. Для более точного определения себестоимости конкретных видов продукции желательно увеличить долю прямых затрат.

4. В зависимости от полезности целесообразности производственных затрат они бывают производительными и непроизводительными. Затраты, увеличивающие количество производимого продукта или улучшающие его качество относят к производительным. Те же затраты, которые не увеличивают объема производства, не улучшают качества называются непроизводительными. Фактически желательно иметь как можно меньше непроизводительных затрат и совсем их не планировать, не предусматривать.

5. Различают затраты основные и накладные. К основным следует отнести те затраты, без которых при заданной технологии невозможно производство данной продукции, а те же затраты, без которых можно изготовлять, хотя с большими издержками и худшим качеством, называют неосновными.

6. Затраты по отношению к хозяйствующему субъекту также делятся на зависящие и не зависящие от него самого. Например, перерасход сырья от бесхозяйственности зависит от него, а вот рост его цены - не зависит от него.

7. Затраты по экономическому содержанию делятся на экономические элементы и статьи калькуляции.

8. По составу затраты бывают простые и комплексные

9. По периодичности возникновения затраты различают текущие и единовременные.

10. По отношению к готовому продукту затраты дифференцируются на незавершенное производство и на готовую продукцию.

В соответствии с назначением все затраты группируются по экономическим элементам и калькуляционным статьям. В первом случае это отражает их распределение по экономическому содержанию, независимо от формы использования в производстве того или иного вида продукции и места осуществления затрат, и применяется при составлении сметы затрат на производство всей выпускаемой продукции. Смета необходима не только для снижения затрат по их элементам, но и для составления материальных балансов, нормирования оборотных средств, разработки финансовых планов и др. Для предприятий всех отраслей промышленности установлена следующая обязательная номенклатура затрат на производство по экономическим элементам:

материальные затраты (за вычетом стоимости возвратных отходов);

затраты на оплату труда (все виды оплаты труда и другие выплаты);

амортизация основных фондов;

прочие денежные затраты.

Отнесение этих затрат к общим затратам отражает их структуру, складывающуюся в каждый данный момент, причем она неодинакова для различных отраслей экономики.

38. Виды себестоимости продукции: цеховая, производственная, полная. Калькуляция изделия. Факторы и пути снижения себестоимости.

По объему учитываемых затрат различают: - цеховую себестоимость; - производственную себестоимость (себестоимость готовой продукции); - полную себестоимость реализованной (отгруженной) продукции. Цеховая себестоимость включает в себя затраты на производство продукции в пределах цеха: прямые материальные затраты на производство продукции, амортизацию цехового оборудования, заработную плату основных производственных рабочих цеха, отчисления ЕСН, расходы по содержанию и эксплуатации цехового оборудования, общецеховые расходы. Производственная себестоимость помимо цеховой включает в себя общезаводские расходы (административно-управленческие и общехозяйственные затраты) и затраты вспомогательного производства. Полная себестоимость объединяет элементы производственной себестоимости продукции и расходы, связанные с ее реализацией.

Калькуляция (от лат. calculatio — подсчёт) — определение затрат в стоимостной (денежной) форме на производство единицы или группы единиц изделий, или на отдельные виды производств. Калькуляция даёт возможность определить плановую или фактическую себестоимость объекта или изделия и является основой для их оценки. В строительных организациях оценка и калькуляция используется для объектов бухгалтерского учёта в денежном выражении. Калькуляция служит основой для определения средних издержек производства и установления себестоимости продукции.

Методы калькуляции — это методы расчёта издержек производства, себестоимости продукции, объёма незавершённого производства, основанные на калькуляции затрат. Различают простой, нормативный, позаказный, попередельный методы калькуляции.