Шахова оборотна відомість по синтетичних рахунках бухгалтерського обліку

|

кредиту- ються Рахунки, які дебету- ються |

30 «Каса |

31 «Ра-хунки в банках |

23 «Вироб-ництво» |

20 «Вироб-ничі запаси» |

60 «Ко-рот- костр. позики |

66 … |

Оборот по дебету |

|

30 «Каса» |

|

|

|

|

|

|

|

|

31 «Рахунки в банках» |

|

|

|

|

|

|

|

|

23«Виробництво» |

|

|

|

16700 |

|

15000 |

31700 |

|

20 «Виробничі запаси» |

|

|

|

|

|

|

|

|

60 «Коротко-строкові позики» |

|

20000 |

|

|

|

|

20000 |

|

66 «Розрахунки за виплатами працівникам»… |

1200 |

|

|

|

|

|

1200 |

|

Оборот по кредиту |

1200 |

20000 |

|

16700 |

|

15000 |

52900 |

Рахунки, які

Рахунки, які3.4. Синтетичні та аналітичні рахунки, їх взаємозв'язок.

Групування засобів, їх джерел і господарських процесів здійснюється на рахунках з більшим або меншим ступенем деталізації. Рахунки бухгалтерського обліку, які відкриваються на підставі статей балансу для обліку господарських засобів та їх джерел, містять узагальнені показники (синтетичні) показники у грошовій оцінці. Тобто, синтетичними називаються рахунки, призначені для обліку економічно однорідних груп засобів, їх джерел, господарських процесів і результатів діяльності у грошовому вимірнику. Облік побудований на основі цих рахунків, називаються синтетичним.

Синтетичний облік дає можливість накопичувати зведені дані про активи, власний капітал, зобов'язання і господарську діяльність підприємства у грошовому вимірнику. Синтетичний облік ведеться на рахунках першого та другого порядку, коли на кожний вид активів і пасивів відкривається окремий рахунок. Рахунками першого порядку є синтетичні рахунки Плану рахунків бухгалтерського обліку (10 «Основні засоби», «11 «Інші необоротні матеріальні активи», «Виробничі запаси», «Статутний капітал» тощо), а синтетичними рахунками другого порядку є субрахунки до них (до рахунку 20 «виробничі запаси» є субрахунки 201 «сировина і матеріали», 202 «Купівельні напівфабрикати та комплектуючі вироби», 203 «Паливо» та ін.).

Детальнішу інформацію про наявність і зміни кожного виду засобів, джерел, здійснення певних господарських процесів одержують за допомогою аналітичних рахунків.

Кількість аналітичних рахунків до синтетичних не обмежується. Майже кожний субрахунок має свої аналітичні рахунки для обліку конкретних найменувань товарно-матеріальних цінностей, прізвищ працівників підприємства, назв підприємств-контрагентів і т.п.

Облік, який здійснюється з використанням аналітичних рахунків називається аналітичним.

Для наглядності, розглянемо приклад взаємозв’язку між синтетичним рахунком та аналітичними рахунками до нього.

Приклад. Залишок палива на 01.11.ц.р. на рахунку 203 «Паливо» становив 4000 грн., що складає 100 літрів бензину А-95 за ціною 10,2 грн. за літр та 298 літрів бензину А-92 за ціною 10 грн. за літр. На протязі місяця відбулись такі господарські операції: 1) 03.11.ц.р. придбано шофером Семко А.П. 25 л. бензину А-95 за ціною 10, 2 грн. за літр 2) 04.11. ц.р. Кірик А.С. бензину А-92 – 74,5 літри за ціною 10 грн. за літр; 3) 04.11. ц.р. списано на витрати, пов’язані зі збутом продукції бензин А-92 – 110,4 літри за ціною 10 грн. за літр; 4) 05.11.ц.р. видано на виробничі потреби бензин А-95 – 80 літрів за ціною 10,2 грн. за літр.

Таблиця 3.6.

Дебет (Д) Субрахунок 203 «Паливо» Кредит (К)

|

Дата |

Зміст господарської операції |

Сума, грн. |

Дата |

Зміст господарської операції |

Сума, грн. |

|

01.11. |

Сальдо початкове |

4000 |

|

|

|

|

03.11. |

Придбано паливо Семко А.П. |

255 |

04.11. |

Списано паливо на ватрати, пов’язані зі збутом продукції |

1184 |

|

04.11. |

Придбано паливо Кірик А.С. |

745 |

05.11. |

Видано паливо на виробничі потреби |

816 |

|

|

Оборот |

1000 |

|

Оборот |

2000 |

|

30.11. |

Сальдо кінцеве |

3000 |

|

|

|

Використовуючи дані прикладу відобразимо дані операції на аналітичних рахунках до синтетичного субрахунку 203 «Паливо» (таблиці 3.6.., 3.7., 3.8..).

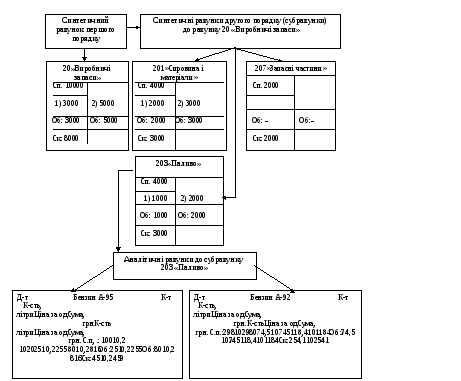

Взаємозв’язок синтетичних та аналітичних рахунків на прикладі рахунка 20 «Виробничі запаси» показано на рисунку 3.6.

Таблиця 3.7.

Дебет (Д) Аналітичний рахунок 2031 «Бензин А-95» Кредит (К)

|

Дата |

Зміст запису |

К-сть, літри |

Ціна за од., грн. |

Сума, грн. |

Дата |

Зміст запису |

К-сть, літри |

Ціна за од., грн. |

Сума, грн. |

|

01.11. |

С.поч. |

100 |

10,2 |

1020 |

|

|

|

|

|

|

03.11. |

Придбано Семко А.П. |

25 |

10,2 |

255 |

05.11. |

Списано на виробництво |

80 |

10,2 |

816 |

|

|

Оборот |

25 |

10,2 |

255 |

|

Оборот |

80 |

10,2 |

816 |

|

30.11 |

С.кін. |

45 |

10,2 |

459 |

|

|

|

|

|

Таблиця 3.8.

Дебет (Д) Аналітичний рахунок 2032 «Бензин А-92» Кредит (К)

|

Дата |

Зміст запису |

К-сть, літри |

Ціна за од., грн. |

Сума, грн. |

Дата |

Зміст запису |

К-сть, літри |

Ціна за од., грн. |

Сума, грн. |

|

01.11. |

С.поч. |

298 |

10 |

2980 |

|

|

|

|

|

|

04.11. |

Придбано Кірик А.С. |

74,5 |

10 |

745 |

04.11. |

Списано на збут |

118,4 |

10 |

1184 |

|

|

Оборот |

74,5 |

10 |

745 |

|

Оборот |

118,4 |

10 |

1184 |

|

30.11 |

С.кін. |

254,1 |

10 |

2541 |

|

|

|

|

|

Рис. 3.6. Взаємозв’язок синтетичних та аналітичних рахунків на прикладі рахунка 20 «Виробничі запаси»

Як бачимо, між синтетичними і аналітичними рахунками, субрахунками і аналітичними рахунками існує тісний взаємозв’язок, який базується на таких закономірностях:

початкове і кінцеве сальдо а також обороти по синтетичному рахунку дорівнюють сумі початкових і сумі кінцевих сальдо та сумам оборотів по дебету і кредиту по його субрахунках;

початкове і кінцеве сальдо а також обороти по субрахунку до синтетичного рахунку дорівнюють сумі початкових і сумі кінцевих сальдо та сумам оборотів по дебету і кредиту по його аналітичних рахунках;

початкове і кінцеве сальдо а також обороти по синтетичному рахунку дорівнюють сумі початкових і сумі кінцевих сальдо та сумам оборотів по дебету і кредиту по його аналітичних рахунках.

Під класифікацією рахунків розуміють їх групування за певними однорідними ознаками. Знаючи загальні, найбільш суттєві і відмінні ознаки окремих груп рахунків, легше визначити, для чого призначений та як використовується той або інший рахунок в бухгалтерському обліку.

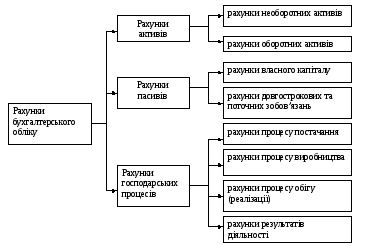

Рахунки бухгалтерського обліку класифікують за двома ознаками: за економічним змістом та за призначенням і структурою.

Класифікація рахунків за економічним змістом встановлює, що саме обліковується на даному рахунку, які конкретно об'єкти відображаються па ньому залежно від їх економічного змісту в процесі господарської діяльності. Ця класифікація дає можливість визначити систему рахунків, що піддягають використанню на підприємствах тієї або іншої галузі.

Класифікація рахунків за призначенням і структурою показує, для чого, для одержання якої інформації призначені ті або інші рахунки та яка їхня структура, тобто зміст дебету, кредиту і характер залишку. Однакові за структурою рахунки можуть відображати різні за економічним змістом і господарські засоби і промеси.

Обидві класифікації рахунків науково обґрунтовані, тісно взаємопов'язані і доповнюють одна одну.

Головним завданням класифікації рахунків є обґрунтований їх розподіл на такі групи, які дають змогу всебічно вивчити їхній зміст та порядок відображення і формування облікової інформації, що й забезпечує правильне використання рахунків в обліку.

Класифікація рахунків дозволяє побудувати План рахунків, які застосовуються на підприємствах.

Як теоретичне так і практичне значення класифікації рахунків, її цінність значною мірою залежить від обґрунтованості, суттєвості ознак, критеріїв класифікації.

Такими ознаками можуть бути:

- взаємозв'язок з балансом (активні, пасивні, позабалансові);

- ступінь деталізації інформації (синтетичні, аналітичні).

- за змістом (матеріальні, персональні, номінальні);

- по відношенню до інших рахунків (постійні, тимчасові).

З наукової точки зору класифікація рахунків бухгалтерського обліку повинна будуватися на єдино правильній основі - економічній сутності показників, що відображаються на рахунках бухгалтерського обліку.

Класифікація рахунків за економічним змістом відповідає змісту предмета бухгалтерського обліку і зумовлена класифікацією об'єктів обліку, тобто господарських засобів, їх джерел і процесів.

Економічний зміст рахунків - основа будови всієї системи рахунків бухгалтерського обліку і найважливіша ознака її класифікації. Він визначається однорідністю господарських операцій, які обліковуються на даному рахунку та всієї групи рахунків.

Класифікація рахунків за економічним змістом проводиться для об’єднання рахунків у певні групи за їх економічною однорідністю, тобто залежно від того, що саме обліковується на цих рахунках.

Класифікація рахунків за економічним змістом відповідає змісту предмета бухгалтерського обліку і зумовлена класифікацією об'єктів обліку, тобто господарських засобів, їх джерел і процесів.

Економічний зміст рахунків - основа будови всієї системи рахунків бухгалтерського обліку і найважливіша ознака її класифікації. Він визначається однорідністю господарських операцій, які обліковуються на даному рахунку та всієї групи рахунків.

Класифікація рахунків за економічним змістом включає три групи (рис.4.7..)

1) рахунки для обліку господарських засобів;

2) рахунки для обліку джерел утворення господарських засобів;

3) рахунки для обліку господарських процесів і їх результатів

Класифікація рахунків за економічним змістом дає змогу визначити систему рахунків, необхідних для обліку необоротних і оборотних активів, джерел їх формування, господарських процесів і результатів діяльності підприємства різних галузей та форм власності.

Не варто обмежуватися тільки цією класифікацією в бухгалтерському обліку, оскільки в ній немає відповіді на питання, як па рахунках обліковується наявність і рух засобів та джерел їх утворення, а також процеси господарської діяльності. Тому класифікація рахунків за економічним змістом доповнюється класифікацією рахунків за їх призначенням та структурою.

Рис. 3.7. Класифікація рахунків бухгалтерського обліку