3 пункт диплома доп

.docx4 . Тарифи на послуги Додаток призначений для зберігання нормативних значень тарифів на надавані послуги і формул , за якими проводиться розрахунок вартості наданих послуг. формул Ведеться історія тарифів , так що завжди можна переглянути нормативні значення тарифів, що діяли на задану дату , а також формули , за якими проводився розрахунок вартості послуг.

5 . Договори У додатку ведеться облік договорів , укладених керуючою організацією з мешканцями і організаціями . Крім загальної інформації про договір , вказується перелік послуг , що надаються в рамках даного договору . Використовуючи програму, користувач може : переглядати інформацію за укладеними договорами; створювати заголовки договорів та їх позиції ; редагувати договори і видаляти їх з бази даних; постачати договори власними примітками ; фіксувати заявки замовника на надання послуги ; заявки вести журнал фактичного надання послуг по вибраному замовнику .

6 . Рахунки Додаток призначений для обліку та формування рахунків , виставлених керуючою організацією абонентам за надані послуги. СчетСчет формується з урахуванням тарифів на послуги , пільг та заборгованості абонента. Рахунки можуть формуватися як для кожного клієнта окремо , так і для групи клієнтів по заданій формулі для счетов.формуле У додатку також фіксуються платежі, що надходять в оплату виставлених счетов.платежі

7 . Облік заявок Додаток використовується для роботи з заявками на виконання робіт, надання послуг , отриманими від мешканців. На основі заявок може бути оформлений договір на разове надання відповідних услуг.договор

8 . Робота з боржниками Додаток дозволяє переглянути перелік клієнтів , що мають заборгованість з оплати рахунків за надані послуги , на довільно обрану дату. Якщо клієнт не оплачує рахунок у зазначений термін , він потрапляє в перелік боржників автоматично. Повернутися до слайда « Система « КУБ : УЖД »Також фіксуються дії , які були зроблені щодо боржника для погашення його заборгованості . Перелік дій задається користувачем самостійно за допомогою довідника «Види робіт». «Види робіт

8.1 . Види робіт Додаток дозволяє створювати список робіт з боржником , що спонукають його погасити заборгованість , а також вести перелік заходів , спрямованих на стягнення заборгованості .

Вартість ІС « КУБ : УЖД » Вартість ІС « КУБ : Управління житловими будинками » - 60 тисяч рублів. Також надається можливість придбання програми в розстрочку на 3 , 6 , 9 або 12 місяців. У цьому випадку вартість збільшується на 750 рублів за кожний місяць розстрочки. Програма дозволяє підключити необмежену кількість користувачів без зміни вартості . Диск з програмним забезпеченням відправляється клієнту експрес-поштою разом з інструкцією з установки і використання . Процес установки програмного забезпечення на комп'ютер одного користувача займає 10-15 хв . При необхідності клієнту надається консалтинговий супровід впровадження ІС « КУБ : Управління житловими будинками » (виїзд двох фахівців до клієнта для проведення дводенних семінарів ) . Вартість - 150 тисяч рублів.

Економічний ефект від впровадження засобів автоматизації може бути лише непрямим , так як впроваджені засоби автоматизації не є прямим джерелом доходу , а є або допоміжним засобом організації отримання прибутку, або допомагають мінімізувати витрати .

Оцінити економічний ефект від використання програми можна двома способами: простим і складним ( більш трудомісткий спосіб , але більш точний ) . Простий спосіб це деяке спрощення складного способу з урахуванням різних « застережень ». Наприклад , якщо матеріальні витрати не змінюються після впровадження програми , то їх можна виключити з розрахунку , тим самим його спростивши . Повна оцінка за складним алгоритмом , як правило , проводиться кваліфікованими фахівцями за підсумками обстеження бізнес- процесів підприємства. Але якщо необхідно швидко і приблизно оцінити ефективність впровадження засоби автоматизації , то можна в представлені формули підставляти оціночні значення витрат . Звичайно , при використанні оцінок витрат , а не їх фактичних значень , економічний ефект буде пораховано не точно, але проте дозволить оцінити вигідність і необхідність автоматизації .

Економічний ефект від впровадження засобів автоматизації може бути лише непрямим, так як впроваджені засоби автоматизації не є прямим джерелом доходу, а є або допоміжним засобом організації отримання прибутку, або допомагають мінімізувати витрати.

Головний економічний ефект від впровадження засобів автоматизації полягає в поліпшенні економічних і господарських показників роботи підприємства, в першу чергу за рахунок підвищення оперативності управління та зниження трудовитрат на реалізацію процесу управління, тобто скорочення витрат на управління. Для більшості підприємств економічний ефект виступає у вигляді економії трудових і фінансових ресурсів, одержуваної від:

- зниження трудомісткості розрахунків;

- зниження трудовитрат на пошук і підготовку документів;

- економії на витратних матеріалах (папір , дискети , картриджі);

- скорочення службовців підприємства.

Зниження ж трудовитрат на підприємстві можливе за рахунок автоматизації роботи з документами, зниження витрат на пошук інформації. Критерієм ефективності створення і впровадження нових засобів автоматизації є очікуваний економічний ефект. Він визначається за формулою:

,

де (3.1)

,

де (3.1)

-

річна економія;

-

річна економія;

-

нормативний коефіцієнт (

-

нормативний коефіцієнт (

= 0.15 ) ;

= 0.15 ) ;

-

капітальні витрати на проектування і

впровадження, включаючи первісну

вартість програми.

-

капітальні витрати на проектування і

впровадження, включаючи первісну

вартість програми.

Як засіб автоматизації обрано програму КУБ. Зауважимо, що впроваджує програмний засіб стороння організація. Вартість програми становить 14000 грн. Вартість послуг сторонньої організації з її впровадження складають 2300 грн..

У підсумку капітальні витрати на впровадження складуть :

Порахуємо витрати на утримання персоналу. Їх можна визначити за формулою:

де

-

чисельність персоналу 1 -го виду пов'язана

з виконанням paбот ;

-

чисельність персоналу 1 -го виду пов'язана

з виконанням paбот ;

-

оклад

-

оклад

-

відсоток відрахувань на соціальне

страхування

-

відсоток відрахувань на соціальне

страхування

-

середній відсоток премій за рік

-

середній відсоток премій за рік

Порахуємо витрати на утримання персоналу, виходячи з умови, що оклад співробітника становить 50000 руб.

Z = 1 * 50 000 * ( 1 + 34 % / 100 ) = 67000 руб.

Зауважимо, що у нашому випадку накладні та інші витрати до і після впровадження програми будемо розглядати як незмінні, тобто впровадження програми не викликало економію чорнила в картриджах принтерів, витрачання паперу і т.п. Таким чином, річна економія буде дорівнює економії, пов'язаної з підвищенням продуктивності праці користувача.

Розрахуємо економію за рахунок збільшення продуктивності праці співробітника. У нашому випадку все велося на комп'ютері, але в ручну з використанням різних програм, що дозволяють зберігати дані в таблицях. Наприклад, Excel.

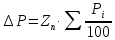

Якщо користувач при економії i-виду із застосуванням програми економить Ti, годин, то підвищення продуктивності праці Pi (у%) визначається за формулою:

де Fj - час, який планувалося користувачем для виконання роботи j-виду до впровадження програми (години).

В якості вихідних даних будемо використовувати дані, наведені в Таблиці 2 .

Таблиця 2

Таблиця робіт користувача

|

№ |

Вид робіт |

До автоматизації хв Fj |

Економія часу , хв. |

Повышение производительности труда Рi (в %) |

|

1 |

Введення інформації |

40 |

20 |

100 |

|

2 |

Проведення розрахунку |

5 |

4 |

400 |

|

3 |

Підготовка та друк звітів |

30 |

15 |

100 |

|

4 |

Аналіз і вибірка даних |

50 |

10 |

300 |

Економія, пов'язана з підвищенням продуктивності праці користувача Р визначимо за формулою:

де Zп - середньорічна заробітна плата користувача.

Економія, пов'язана з підвищенням продуктивності праці користувача:

У підсумку отримуємо наступну очікувану економічну ефективність :

Е = 603000 - 20800 * 0,15 = 599880 руб.

Про що говорять ці цифри? Навіть при приблизному розрахунку економічна ефективність від впровадження програмного засобу вийшла значною. Такою вона вийшла за рахунок збільшення продуктивності праці співробітника .

Відповідно витративши всього 20800 рублів ми отримуємо економію за рік у 599 880 рублів!

За результатами розрахунку економічної ефективності проектування та впровадження засоби автоматизації відразу можна , що це вигідно. Хоч вигода і непряма , але , як правило , помітна в середньо і довгостроковій перспективі. Впровадження засобів автоматизації може призвести до коригування самого бізнес-процесу , так як завдання виконуються швидше. Співробітники можуть обробляти великі обсяги інформації за свій робочий час , що можна використовувати або для зменшення витрат на персонал або для швидкого розвитку бізнесу при незмінності кількості співробітників , зайнятих обробкою інформації.

Як показує практика автоматизація бізнес процесів , особливо таких як розрахунок собівартості продукції , підготовка регламентованої звітності за результатами діяльності , облік взаєморозрахунків з контрагентами , формування та облік друкованих документів несе в собі великий потенціал для розвитку і матеріальну вигоду з плином часу.

У процесі розрахунку економічний ефективності необхідно враховувати одну властивість автоматизації . Полягає воно в наступному : чим більше коштів і часу витрачено на автоматизацію тим вище економічний ефект від впровадження . Пояснюється це досить просто: якщо якісно підійти до вибору програмного продукту , якісно опрацювати всі бізнес-процеси на етапі проектування та впровадження, все описати і налагодити, то в подальшому буде витрачено значно менше коштів на експлуатацію програми.

Важливо відзначити , що у випадку якщо одним програмним засобом автоматизуються різні підрозділи і співробітники , то зменшуються витрати на організацію документообігу між ними. Зменшуються як тимчасові так і матеріальні витрати.