Додаток 3_МУ_Excel_стат_аналіз_прогнозування

.pdfПобудована точкова діаграма буде виглядати таким чином (Рис. 17):

45

40

35

30

25

20

15

10

5

0

0 |

5 |

10 |

15 |

20 |

25 |

30 |

35 |

40 |

Рис.17. Точкова діаграма статистичної залежності (кореляційне поле)

Вигляд кореляційної „хмари” дозволяє припустити наявність кореляційного зв’язку між факторами.

2. Знайдемо групові середні |

ух |

i за формулою: |

||

|

|

|

|

y j mij |

|

y |

xi |

|

|

|

m xi |

|||

|

|

|

||

|

|

|

|

|

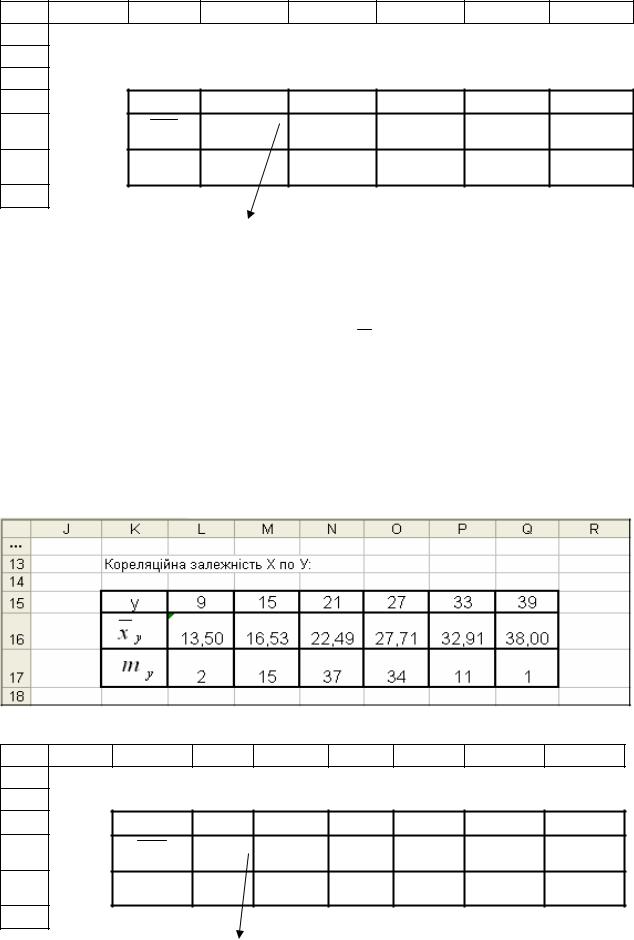

Кореляційна залежність У по Х (результат):

Кореляційна залежність У по Х (формули в Excel):

31

A |

B |

C |

D |

E |

F |

G |

... |

|

|

|

|

|

|

13 |

Кореляційна залежність Y по X: |

|

|

|||

14 |

|

|

|

|

|

|

15 |

х |

=B3 |

=B4 |

=B5 |

=B6 |

=B7 |

16 |

y x |

|

|

|

|

|

17 |

m x |

=I3 |

=I4 |

=I5 |

=I6 |

=I7 |

18 |

Комірка С16 |

=СУММПРОИЗВ(C2:H2;C3:H3)/I3 |

||||

|

||||||

|

Комірка D16 |

=СУММПРОИЗВ(C2:H2;C4:H4)/I4 |

||||

|

Комірка E16 |

=СУММПРОИЗВ(C2:H2;C5:H5)/I5 |

||||

|

Комірка F16 |

=СУММПРОИЗВ(C2:H2;C6:H6)/I6 |

||||

|

Комірка G16 |

=СУММПРОИЗВ(C2:H2;C7:H7)/I7 |

||||

Аналогічно знайдемо групові середні |

xyj за формулою: |

||||

|

|

|

|

xi mij |

|

|

x y j |

|

|||

|

my j |

||||

|

|

|

|

||

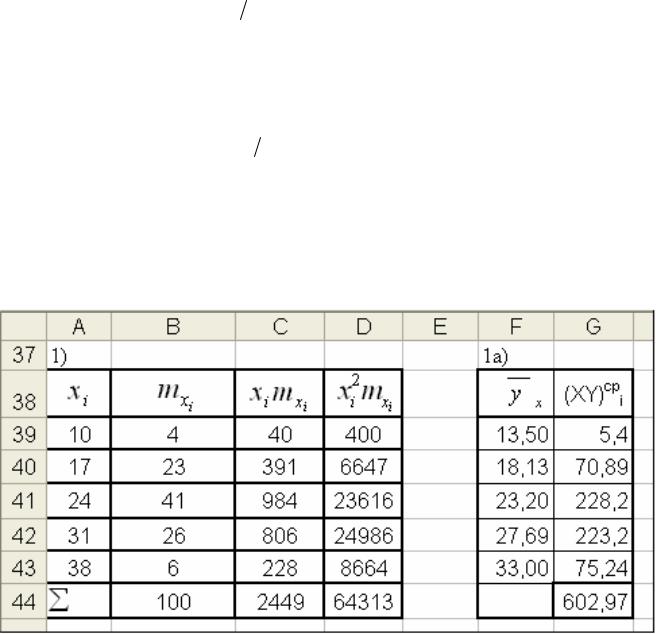

Кореляційна залежність Х по У (результат):

Кореляційна залежність Х по У (формули в Excel): |

|

|

|||||

J |

K |

L |

M |

N |

O |

P |

Q |

13 |

Кореляційна залежність X по Y: |

|

|

|

|||

14 |

|

|

|

|

|

|

|

15 |

y |

=C2 |

=D2 |

=E2 |

=F2 |

=G2 |

=H2 |

16 |

x y |

|

|

|

|

|

|

17 |

m y |

=C8 |

=D8 |

=E8 |

=F8 |

=G8 |

=H8 |

18 |

Комірка L16 |

=СУММПРОИЗВ($B$3:$B$7;C3:C7)/C8 |

|||||

|

|||||||

|

Комірка M16 |

=СУММПРОИЗВ($B$3:$B$7;D3:D7)/D8 |

|||||

32

|

Комірка N16 |

|

=СУММПРОИЗВ($B$3:$B$7;E3:E7)/E8 |

|||||

|

Комірка O16 |

|

=СУММПРОИЗВ($B$3:$B$7;F3:F7)/F8 |

|||||

|

Комірка P16 |

|

=СУММПРОИЗВ($B$3:$B$7;G3:G7)/G8 |

|||||

|

Комірка Q16 |

|

=СУММПРОИЗВ($B$3:$B$7;H3:H7)/H8 |

|||||

У прямокутній системі координат побудуємо точки, що відповідають парам |

||||||||

чисел ( x i , |

y j |

), та з’єднаємо точки відрізками прямих. Отримана ламана буде |

||||||

емпіричною лінією регресії У по Х (Рис. 18). |

|

|

|

|||||

Аналогічно будується емпірична лінія регресії Х по У. Будуємо ламані |

||||||||

регресії, використовуючи „Майстер діаграм”. |

|

|

|

|||||

|

|

|

Емпіричні лінії регресії |

|

|

|||

45,00 |

|

|

|

|

|

|

|

|

40,00 |

|

|

|

|

|

|

|

|

35,00 |

|

|

|

|

|

|

|

|

30,00 |

|

|

|

|

|

|

|

|

25,00 |

|

|

|

|

|

|

|

Ряд 1 |

|

|

|

|

|

|

|

|

|

20,00 |

|

|

|

|

|

|

|

Ряд 2 |

15,00 |

|

|

|

|

|

|

|

|

10,00 |

|

|

|

|

|

|

|

|

5,00 |

|

|

|

|

|

|

|

|

0,00 |

|

|

|

|

|

|

|

|

0 |

5 |

10 |

15 |

20 |

25 |

30 |

35 |

40 |

Рис.18. Графік емпіричних кореляційних залежностей У по Х і Х по У. |

||||||||

На діаграмі Ряд 1 відповідає емпіричній кореляційній залежності У по Х. Ряд 2 - кореляційна залежність Х по У. Вигляд ламаних дозволяє припустити наявність лінійної кореляційної залежності.

Теоретичні рівняння регресії У по Х та Х по У знайдемо у вигляді:

yx y y x (x x);

x (x x);

xy x x y |

(y y); |

|

, |

де середнє значення ознаки Х:

33

|

|

|

|

|

|

|

|

|

|

|

ximxi |

|

|

|||||||||||||||||||||

|

|

|

|

|

|

x |

|

|

||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

n |

|

|

|

|

, |

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

середнє значення ознаки У: |

|

|

|

|

|

|

yjmyj |

|

|

|||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||

|

|

|

|

|

|

|

y |

|

|

|||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

n |

|

|

|

|

, |

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

коефіцієнт регресії У по Х: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

) |

|

|

|

|

|

||||||||

|

|

|

|

|

y |

x |

(xy |

x |

y |

|

|

|||||||||||||||||||||||

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

x |

, |

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

коефіцієнт регресії Х по У: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

) |

|

|

|

|

||||||||||||

|

|

|

|

|

|

x y |

(xy |

x |

y |

|

|

|||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

y |

, |

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

xi yjmij |

|||||||||||||||||||||

|

|

|

|

)2; y2 y2 ( |

|

) |

2 ; |

|

|

|

||||||||||||||||||||||||

x2 |

x2 |

( |

|

y |

||||||||||||||||||||||||||||||

x |

||||||||||||||||||||||||||||||||||

xy |

||||||||||||||||||||||||||||||||||

n |

||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

Результати розрахунків запишемо в таблиці:

34

Формули у Excel:

|

A |

B |

C |

D |

E |

F |

G |

37 |

1) |

|

|

|

|

1а) |

|

38 |

|

x |

i |

mx |

xi mx |

i |

xi2mx |

i |

|

|

y x |

|

(XY)срi |

|

|

|

i |

|

|

|

|

|

|

|

|||

39 |

|

=B3 |

=I3 |

=A39*B39 |

=A39^2*B39 |

|

=C16 =F39*C39/$B$44 |

||||||

40 |

|

=B4 |

=I4 |

=A40*B40 |

=A40^2*B40 |

|

=D16 =F40*C40/$B$44 |

||||||

41 |

|

=B5 |

=I5 |

=A41*B41 |

=A41^2*B41 |

|

=E16 =F41*C41/$B$44 |

||||||

42 |

|

=B6 |

=I6 |

=A42*B42 |

=A42^2*B42 |

|

=F16 |

=F42*C42/$B$44 |

|||||

43 |

|

=B7 |

=I7 |

=A43*B43 |

=A43^2*B43 |

|

=G16 |

=F43*C43/$B$44 |

|||||

44 |

|

∑ |

=СУММ |

=СУММ |

=СУММ |

|

|

|

|

=СУММ |

|||

|

(B39:B43) |

(C39:C43) |

(D39:D43) |

|

|

|

|

(G39:G43) |

|||||

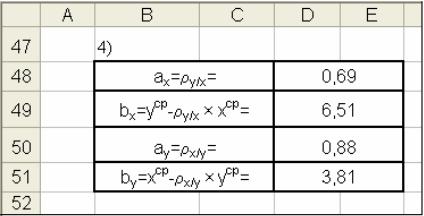

Результати розрахунків запишемо у таблиці:

Формули у Excel:

|

I |

J |

K |

L |

37 |

2) |

|

|

|

38 |

y j |

my |

yjmyj |

y2j myj |

|

|

i |

|

|

39 |

=C2 |

=C8 |

=I39*J39 |

=I39^2*J39 |

40 |

=D2 |

=D8 |

=I40*J40 |

=I40^2*J40 |

41 |

=E2 |

=E8 |

=I41*J41 |

=I41^2*J41 |

35

42 |

=F2 |

|

|

|

=F8 |

=I42*J42 |

|

=I42^2*J42 |

||

43 |

=G2 |

|

|

|

=G8 |

=I43*J43 |

|

=I43^2*J43 |

||

44 |

=H2 |

|

|

|

=H8 |

=I44*J44 |

|

=I44^2*J44 |

||

45 |

∑ |

=СУММ(J39:J44) |

=СУММ(K39:K44) |

=СУММ(L39:L44) |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

N |

|

|

|

|

|

O |

P |

|

Q |

37 |

3) |

|

|

|

|

|

|

|

|

|

38 |

|

x |

ср |

|

= |

|

=C44/B44 |

|||

|

|

|

|

|||||||

39 |

|

(x2)ср = |

|

=D44/B44 |

||||||

40 |

|

sx2 = |

|

=P39-P38^2 |

||||||

41 |

|

sx = |

|

|

=КОРЕНЬ(P40) |

|||||

42 |

|

y |

ср |

= |

|

|

=K45/J45 |

|||

|

|

|

|

|

||||||

43 |

|

2 ср |

= |

|

=L45/J45 |

|||||

|

(y ) |

|

|

|

||||||

44 |

|

sy2 = |

|

=P43-P42^2 |

||||||

45 |

|

sy = |

|

|

=КОРЕНЬ(P44) |

|||||

46 |

|

(xy) |

ср |

|

= |

|

=G44 |

|||

|

|

|

|

|

||||||

47 |

|

rx/y |

|

= |

=(P46-P38*P42)/P44 |

|||||

48 |

|

ry/x |

|

= |

=(P46-P38*P42)/P40 |

|||||

49 |

|

rx/y × ry/x = |

|

=P47*P48 |

||||||

50 |

|

r = |

|

|

=КОРЕНЬ(P49) |

|||||

Розрахуємо коефіцієнти регресії:

Формули у Excel:

|

A |

B |

|

C |

D |

|

E |

47 |

|

4) |

|

|

|

|

|

48 |

|

|

ax=ry/x= |

|

=P48 |

||

49 |

|

bx=yср-ry/x × xср= |

=P42-P48*P38 |

||||

50 |

|

|

ay=rx/y= |

|

=P47 |

||

51 |

|

by=xср-rx/y ×yср= |

=P38-P47*P42 |

||||

36

|

|

x =24,49; y =23,40; |

y x 0,69 ; |

x |

|

y 0,88 ; . |

|

|||||

|

|

Рівняння |

кореляційної |

залежності |

У |

по |

Х: |

|

yx |

|

-23,4=0,69(х−24,49), |

де |

|

|

|

|

|

|

|

|

|

|

|

|

|

y x |

=0,69х+6,5. |

|

|

|

|

|

|

|

|

|

||

|

|

Рівняння |

кореляційної |

залежності |

Х |

по |

У: |

|

x y |

|

-24,49=0,88(у-23,4), |

де |

|

|

|

|

|

|

|

|

|

|

|

|

|

x y |

=0,88у+3,9. |

|

|

|

|

|

|

|

|

|

||

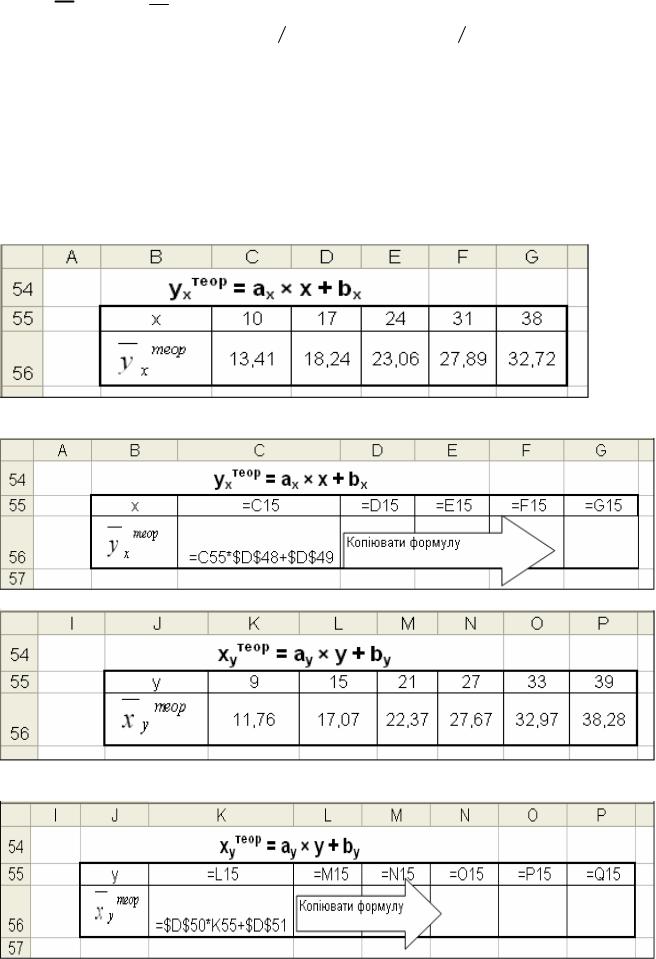

З урахуванням отриманих коефіцієнтів розрахуємо Ухтеор та Хутеор.

Розрахунки наведені у формулах Excel:

Формули у Excel:

37

Визначимо щільність зв’язку між факторами. Розрахуємо лінійний |

|||||||||

коефіцієнт кореляції за формулою: |

|

|

|

|

|

|

|||

|

|

|

r |

x |

y y |

x , |

|

|

|

де знак перед коренем збігається зі знаками y x та |

x y (вони однакові). |

||||||||

Оскільки y |

x >0, то r = + |

0,69 0,88 |

0,78 |

|

|

||||

Значення лінійного коефіцієнта кореляції свідчить про помірний зв’язок |

|||||||||

між досліджуваними ознаками. |

|

|

|

|

|

|

|||

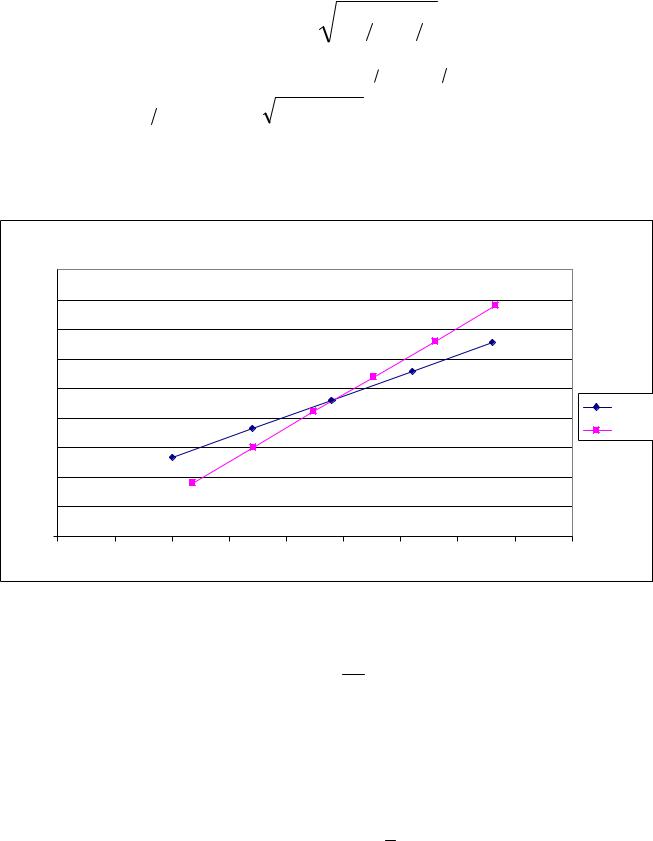

Побудуємо отримані теоретичні регресійні прямі за допомогою майстра |

|||||||||

діаграм (Рис. 19). |

|

|

|

|

|

|

|

|

|

|

|

|

Теоретичнілініїрегресії |

|

|

||||

45,00 |

|

|

|

|

|

|

|

|

|

40,00 |

|

|

|

|

|

|

|

|

|

35,00 |

|

|

|

|

|

|

|

|

|

30,00 |

|

|

|

|

|

|

|

|

|

25,00 |

|

|

|

|

|

|

|

|

Ряд 1 |

20,00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ряд 2 |

|

15,00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10,00 |

|

|

|

|

|

|

|

|

|

5,00 |

|

|

|

|

|

|

|

|

|

0,00 |

|

|

|

|

|

|

|

|

|

0 |

5 |

10 |

15 |

20 |

25 |

30 |

35 |

40 |

45 |

Рис.19. Графік теоретичних емпіричних кореляційних залежностей У по Х та Х по У |

|||||||||

На діаграмі Ряд 1 відповідає теоретичній кореляційній залежності У по Х. Ряд 2 - кореляційна залежність Х по У.

3. Коефіцієнт a1 = 0,69 у регресії yx =0,69х+6,5 показує, що збільшення середньооблікової кількості на одну особу призводить до збільшення товарообігу в середньому на 0,69 млн грн. Це своєрідний емпіричний норматив приросту ефективності використання робітників даною групою магазинів. Вільний член

а0 = 6,5 не інтерпретується, оскільки має розрахункове значення.

Знайдемо прогнозне значення для х = 39: ух 0,69 39 6,5 33,41.

38

Варіанти завдань для індивідуальної роботи № 2

за темою „MS Excel. Елементи кореляційно-регресійного аналізу”

Порядок виконання індивідуального завдання №2

Згідно з отриманим у викладача варіантом виконати таке завдання. Залежність між випуском продукції У (тон) протягом доби та сумою

основних виробничих фондів (ОВФ) Х (млн грн) для сукупності 50 однотипних підприємств наведена в таблиці (N – номер варіанта):

Х |

У |

7+N– |

11+N– |

15+N- |

19+N- |

23+N- |

mx |

|

11+N |

15+N |

19+N |

23+N |

27+N |

|

|

20+N- |

25+N |

2 |

1 |

|

|

|

3 |

25+N- |

30+N |

3 |

6 |

4 |

|

|

13 |

30+N- |

35+N |

|

3 |

11 |

7 |

|

21 |

35+N- |

40+N |

|

1 |

2 |

6 |

2 |

11 |

40+N- |

45+N |

|

|

|

1 |

1 |

2 |

my |

|

5 |

11 |

17 |

14 |

3 |

50 |

Необхідно: |

|

|

|

|

|

|

|

a)побудувати точкову діаграму статистичної залежності (кореляційне поле); визначити аргументи (регресори), які впливають на функцію-регресант;

b)побудувати моделі регресійної залежності У на Х та Х на У. Оцінити щільність кореляційного зв’язку;

c)використати моделі для економічного аналізу та прогнозування.

______________________________________________

39

Список літератури

1.Вітюк В.Ф., Мацкул В.М., Чернишев В.Г., Міцкевич Ю.О. Методичні вказівки з курсу „Теорія ймовірностей та математична статистика” для студентів ІІ курсу всіх форм навчання усіх спеціальностей. - Одеса: ОДЕУ, ротапринт, 2006. – 48 с.

2.Лук’янова В.В. Комп’ютерний аналіз даних. – К.: Академія, 2003. – 344 с.

3.Станчук К.І., Зоріна В.С. Методичні вказівки до лабораторних робіт з курсу „Інформатика та комп’ютерна техніка”. Розділ „Сучасні технології автоматизації офісу. Табличний процесор Microsoft Excel” для студентів 2 курсу денної форми навчання спеціальності „Економіка підприємства” та „Банківська справа”. –

Одеса: ОДЕУ, 2004. – 80 с.

4.Статистичний щорічник України за 2007 рік / За редакцією О.Г.Осауленка. – К.: ТОВ «Видавництво „Консультант”». - 572 с.

5.Табличний процессор Microsoft Excel: Методичні вказівки до виконання лабораторних робіт з дисципліни „Інформатика та комп’ютерна техніка”. Ч. 2 /Ю.В. Бондарчук, Є.С. Вакал, С.Г. Карпенко та ін. – К.: МАУП, 2002. – 104 с.

6.Тюрин Ю.Н., Макаров А.А. Статистический анализ данных на компьютере. -

М.: ИНФРА, 1998.

7.http://www.ukrstat.gov.ua – Офіційний сайт Державного комітету статистики України.

Зміст |

|

Вступ ....................................................................................................................................... |

3 |

1. Статистична обробка даних, аналіз та прогнозування в MS Excel.............................. |

4 |

Теоретичні відомості......................................................................................................... |

4 |

Прогнозування із застосуванням методу ковзного середнього.................................... |

5 |

Аналіз та прогнозування на основі трендів..................................................................... |

10 |

Прогнозування за допомогою вбудованих функцій ТЕНДЕНЦИЯ(), РОСТ() ......... |

14 |

Варіанти завдань для індивідуальної роботи № 1 за темою „MS Excel. |

|

Статистична обробка даних, аналіз та прогнозування”............................................... |

22 |

2. Кореляційно-регресійний аналіз у MS Excel................................................................ |

28 |

Теоретичні поняття.......................................................................................................... |

28 |

Варіанти завдань для індивідуальної роботи № 2 за темою „MS Excel. |

|

Елементи кореляційно-регресійного аналізу”.............................................................. |

39 |

Список літератури................................................................................................................ |

40 |

40