печать / Часть 2

.docСлід відмітити, що в 2011 році в порівнянні з 2010 роком норматив Н2 зменшився по системі банків на 2,32 п.п. (18,51-20,83), а по ПАТ «Райффайзен Банку Аваль» на 0,75 п.п. Це зменшення є незначним, тому причин для прийняття якихось особливих заходів в управлінні не має.

Проаналізуємо ефективність управління залученими та запозиченими ресурсами банку шляхом аналізу дохідності.

Почнемо з аналізу структури доходів ПАТ «Райффайзен Банк Аваль» (рис. 2.13) та витрат (рис.2.14), а далі проаналізуємо динаміку доходів (рис. 2.15) та витрат (рис.2.16) банку за 2008-2012 роки.

Рис.2.13 Структура доходів ПАТ «Райффайзен Банк Аваль» за 2008-2012 роки (складено на основі табл. К.2, Додаток К)

З рис. 2.13 видно, що найбільшу частку в доходах ПАТ «Райффайзен Банк Аваль» займають процентні доходи, але їх доля починаючи з 2009 року постійно зменшується. Так, у 2012 році в порівнянні з 2011 роком знизилась на 2,12 п.п. (77,81-79,95), а в порівнянні з 2009 роком вона зменшилась на 4,75 п.п. (77,81-82,56), в порівнянні з 2008 ця доля майже однакова. Це виникло в основному за рахунок того, що частка комісійних доходів в доходах банку починаючи з 2009 року постійно збільшується. Так, в 2012 році в порівнянні з 2011 роком вона збільшилась на 2,49 п.п. (19,55-17,06), а в порівнянні з 2009 роком вона збільшилась на 5,31 п.п. (19,55-14,24).

Також, слід відмітити, що починаючи з 2008 року результати від торгівельних операцій постійно зменшуються. Інші зміни в структурі доходів є несуттєвими.

Така тенденція частки процентних доходів та результатів від торгівельних операцій до зменшення з 2009 року є очевидною, адже це пов’язано з фінансово-економічною кризою 2008-2009 років, яка суттєво вплинула на діяльність банків України, в тому числі і на ПАТ «Райффайзен Банк Аваль».

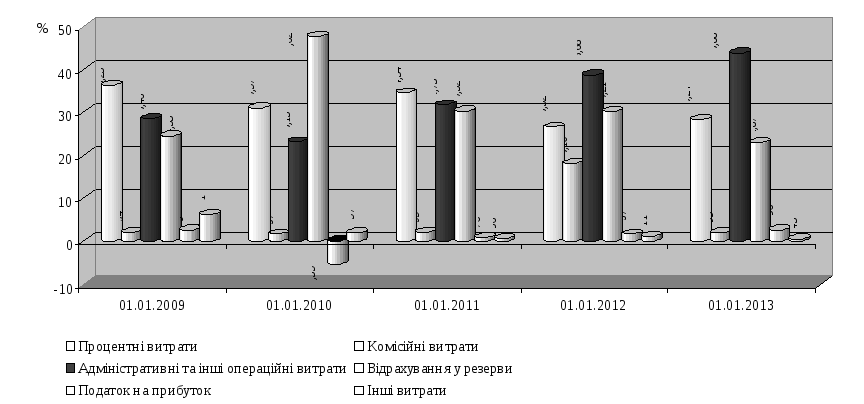

Рис.2.14 Структура витрат ПАТ «Райффайзен Банк Аваль» за 2008-2012 роки (складено на основі табл.. К.2, Додаток К)

З рис. 2.14 видно, що найбільшу частку у витратах ПАТ «Райффайзен Банк Аваль» займають адміністративні та інші операційні витрати і їх доля починаючи з 2009 року постійно збільшується. Так, у 2012 році в порівнянні з 2011 роком ця частка збільшилась на 5,2 п.п. (43,88-38,68), а в порівнянні з 2009 роком вона збільшилась на 20,73 п.п. (43,88-23,15), в порівнянні з 2008 ця доля збільшилась на 15,42 п.п. (43,88-28,46).

Значну частку у витратах банку займають процентні витрати та відрахування у резерви. Частка процентних витрат у 2012 році в порівнянні з 2011 роком збільшилась на 1,72 п.п. (28,24-26,52), а в порівнянні з 2008 роком зменшилась на 8,01 п.п. (28,24-36,25). Частка відрахувань у резерви у 2012 році в порівнянні з 2011 роком зменшилась на 7,34 п.п. (22,87-30,21), а в порівнянні з 2008 роком зменшилась на 1,68 п.п. (22,87-24,55).

Інші зміни в структурі витрат ПАТ «Райффайзен Банк Аваль» є не суттєвими.

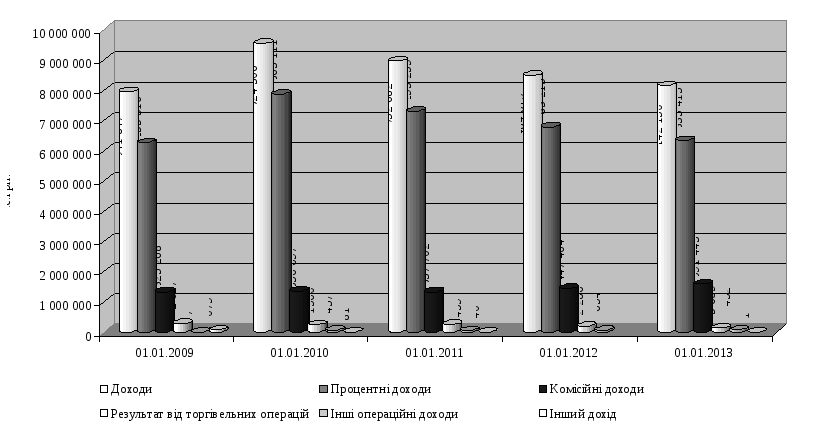

Рис.2.15 Динаміка доходів ПАТ «Райффайзен Банк Аваль» за 2008-2012 роки (складено на основі табл.. К.1, Додаток К)

З рис.2.15 видно, що починаючи з 2010 року доходи ПАТ «Райффайзен Банк Аваль» постійно зменшуються. В 2012 році в порівнянні з попереднім роком доходи банку зменшились на 342 469 тис.грн. або 4,04 %, а в порівняні з 2008 роком доходи збільшились на 200 303 тис.грн. або на 2,52 %.

Зменшення доходів у 2012 році в порівнянні з 2011 роком виникло в основному за рахунок зменшення процентних доходів на 447 800 тис.грн. або на 6,60 %, а також за рахунок зменшення результатів від торгівельних операцій на 56 367 тис.грн. або на 29,35 % та іншого доходу на 59 тис.грн. або на 25,65 %.

Слід відмітити, що зменшення доходів банку було призупинено збільшенням комісійних доходів на 143 979 тис.грн. або на 9,95 % та інших операційних доходів на 17 778 тис.грн. або на 28,84 %.

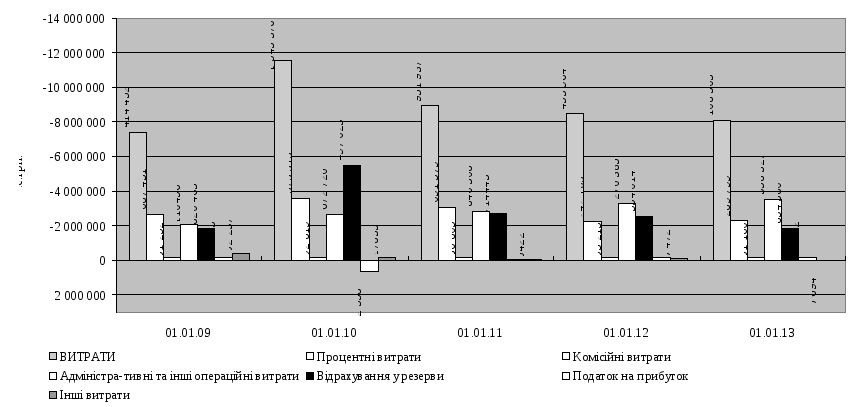

Рис.2.16 Динаміка витрат ПАТ «Райффайзен Банк Аваль» за 2008-2012 роки (складено на основі табл.. З.1, Додаток З)

З рис.2.16 видно, що починаючи з 2010 року витрати ПАТ «Райффайзен Банк Аваль» постійно зменшуються. В 2012 році в порівнянні з попереднім роком витрати банку зменшились на 345 661 тис.грн. або 4,09 %, а в порівняні з 2008 роком витрати збільшились на 693 851 тис.грн. або на 9,36 %.

Зменшення витрат банку у 2012 році в порівнянні з 2011 роком виникло в основному за рахунок зменшення відрахувань у резерви на 699 634 тис.грн. або на 27,39 %, а також за рахунок зменшення інших витрат на 56 777 тис.грн. або на 60,74 %.

Слід відмітити, що зменшення витрат банку було призупинено збільшенням процентних витрат на 47 694 тис.грн. або на 2,13 %, комісійних витрат на 7 947 тис.грн. або на 5,19 %, адміністративних та інших операційних витрат на 287 942 тис.грн. або на 8,80 % та податку на прибуток на 67 167 тис.грн. або на 47, 71 %.

Далі розглянемо як змінились доходи, витрати та чистий прибуток ПАТ «Райффайзен Банк Аваль» за останні п’ять років (рис. 2.17).

Рис.2.17 Динаміка доходів, витрат та чистого прибутку (збитку) ПАТ «Райффайзен Банк Аваль» за період 2008-2012 роки (складено на основі табл. К.1, Додаток К)

З рис. 2.17 видно, що у 2009 році спостерігається наявність чистого збитку в розмірі 2 019 070 тис.грн., а у 2010 році з’являється чистий прибуток у розмірі 745 тис.грн. , який далі постійно збільшується і в 2012 році склав 33 847 тис.грн.

Після 2009 року доходи і витрати суттєво зменшились, що пояснюється впливом фінансово-економічної кризи на діяльність ПАТ «Райффайзен Банк Аваль».

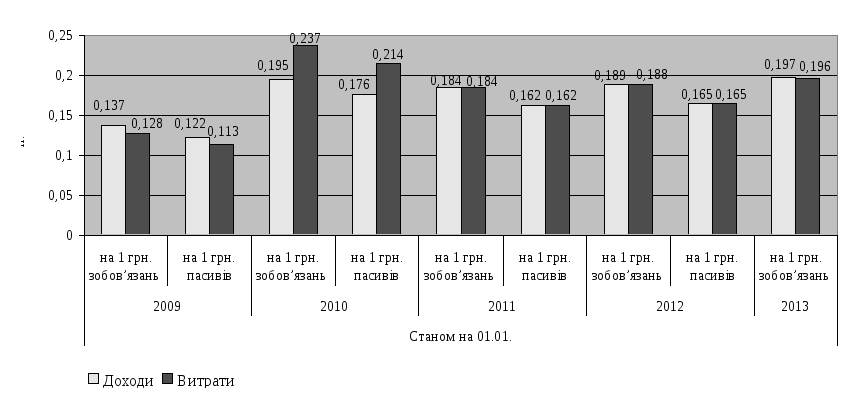

Для того, щоб краще оцінити ефективність процесу управління пасивами ПАТ «Райффайзен Банк Аваль», подивимося скільки приходиться доходів та витрат на 1 гривню зобов’язань та пасивів банку (рис. 2.18).

Рис. 2.18 Доходи та витрати на 1 гривню зобов’язань та пасивів ПАТ «Райффайзен Банк Аваль» за 2008-2012 роки

Проаналізувавши вищезазначені дані бачимо, що у 2012 році на 1 гривню зобов’язань приходилось 0,197 гривень доходів (в основному процентні доходи – 0,153 гривні) та 0,196 гривень витрат (в основному адміністративні та інші витрати – 0,086 гривні), а на 1 гривню пасивів приходилось 0,171 гривня доходів (в основному процентні доходи – 0,133 гривні) та 0,170 гривень витрат (в основному адміністративні та інші витрати – 0,170 гривні). Банку необхідно в даній ситуації збільшити доходи шляхом зменшення адміністративних та інших витрат, так як на 1 гривню зобов’язань та пасивів приходиться однакове значення доходів та витрат.

У 2012 році в порівнянні з попереднім роком та з 2008 роком доходи та витрати на 1 гривню зобов’язань та пасивів збільшились.

Слід відмітити, що єдине зменшення за останні п’ять років доходів та витрат на 1 гривню зобов’язань та пасивів було у 2010 році в порівнянні з 2009 роком. Це пояснюється наслідком фінанансово-економічної кризи 2008-2009 років.

Висновки до другого розділу

Система управління пасивами ПАТ «Райффайзен Банк Аваль» на сьогодні є досить зваженою та ефективною. Однак для того, щоб отримати додаткові конкурентні переваги на фінансовому ринку, банку є що вдосконалювати.

ПАТ «Райффайзен Банк Аваль» є провідним українським банком та найбільшим банком з іноземними інвестиціями в Україні. Протягом багатьох років банк утримує передові позиції на ринку банківських послуг і, зокрема, кредитування юридичних та фізичних осіб, пропонуючи високу якість обслуговування, найкращі банківські технології, сучасні знання та міжнародний досвід персоналу і керівництва банку своїм клієнтам через розгалужену мережу дирекцій та відділень по всій країні.

По усіх фінансових показниках (капіталу, активах, кредитному портфелю, прибутковості) банк посідає одне із перших місць на ринку і, дотримуючись стратегії якісного зростання, прагне стати найкращим банком в Україні для своїх клієнтів, партнерів та акціонерів.

Стратегія банку направлена на подальший розвиток банку у відповідності до стандартів групи Райффайзен Інтернешнл та найкращої світової практики банківської діяльності і утримання лідерських позицій у визначених сегментах банківського ринку в Україні.

Стратегія бізнесу банку передбачає пропозицію послуг в сферах корпоративного, роздрібного бізнесу, казначейських операцій та інвестиційного банкінгу.

Банк має намір продовжувати розширювати свою присутність у країні, зокрема через впровадження таких стратегій як: використання сегментів з найвищими темпами росту, зміцнення провідних позицій на ринку, збереження та підвищення ефективності нашої операційної діяльності.

Стратегія інформаційних технологій банку полягає у підтримці надійної інфраструктури інформаційних технологій, щоб забезпечити заплановане зростання бізнесу по всім напрямкам, а надалі у впровадженні програмного портфелю інформаційних технологій з метою зменшення зусиль та витрат на обслуговування.

Аналіз динаміки пасивів банківської системи України за період 2008-2012 роки показав позитивні тенденцію ресурсів до збільшення і в основному за рахунок значного збільшення зобов’язань.

Також він показав вплив фінансово-економічної кризи 2008-2009 років на діяльність банківської системи. Так, за п’ять років пасиви банківської системи України зменшились лише у 2009 році, але потім постійно збільшувались, на відміну від пасивів ПАТ «Райффайзен Банк Аваль».

Що стосується структури пасивів, то структура пасивів ПАТ «Райффайзен Банк Аваль» аналогічна структурі пасивів банківської системи України, тобто основну частину займають зобов’язання і ця частина постійно зменшується.

Аналіз структури та динаміки пасивів ПАТ «Райффайзен Банк Аваль» за 2008 – 2012 роки показав негативну тенденцію ресурсів банку до зниження і в основному за рахунок значного зменшення зобов’язань. Тому в першу чергу необхідно переглянути депозитну політику та пасивні операції банку, в другу чергу переглянути дивідендну політику. Капітал банку займає незначну частину пасивів, тому є можливим також пошук резервів для поповнення його або з внутрішніх джерел, або з зовнішніх.

Аналіз власного капіталу банку показав, що у 2009 році з’являються значні збитки і найбільше зменшення власного капіталу. Зменшення розміру власного капіталу обмежує залучення нових клієнтів, розширення спектру пропонованих банком послуг. Тому ПАТ «Райффайзен Банк Аваль» необхідно прийняти заходи щодо вдосконалення управління пасивами для досягнення основної цілі – отримання прибутку.

Аналіз зобов’язань ПАТ «Райффайзен Банк Аваль» показав значне перевищення частки клієнтських операцій над міжбанківськими операціями, що відображає орієнтацію ПАТ «Райффайзен Банк Аваль» на залучення коштів в першу чергу від клієнтів і в другу чергу від банків.

До 2009 р. банки активно нарощували як активи, так і власний капітал, при чому збільшення величини активів відбувалося дещо більшими темпами, а ніж нарощення власного капіталу. Така тенденція пояснюється активним розвитком банківського сектору, в процесі якого менеджери банків першочерговою метою ставили отримання максимальних прибутків, нехтуючи при цьому зростаючими ризиками, які є невід’ємною частиною банківської діяльності в цілому. Таким чином, перевищення темпів зростання активів над темпами зростання власного капіталу банків призвело до погіршення значення нормативу адекватності.

Таким чином, проведений практичний аналіз виявив, що в цілому в ПАТ «Райффайзен Банк Аваль» спостерігаються аналогічні тенденції в процесі управління пасивами, як і банківська система в цілому, однак спостерігаються також і суттєві відмінності, які було розглянуто вище. Крім того, важливо також відмітити, що Банк активно використовує всі можливі методи управління як капіталом, так і зобов’язаннями, з метою мінімізації власних ризиків, а також для збереження лідируючих позицій на банківському ринку України.

Однак, будь-яка організація, як би ефективно вона не працювала, все ж таки зіштовхується з певними проблемами, вирішення яких має ставитись на перший план, особливо сьогодні коли на фінансовому ринку здійснюється жорстка конкурентна боротьба.

Отже, можна констатувати, що протягом 2009 р. діяльність українських банків значно погіршилась.

У більшості банків України виникли проблеми, коли:

- у кредитно-інвестиційному портфелі з’явилась складова, пов’язана з неповерненнями ресурсів і пролонгацією термінів;

- при формуванні власної матеріальної бази банки використовували позикові засоби, що перевищують власний капітал.

Симптомами погіршення стану банків України стали:

- наростання заборгованості банків по нарахованим, але невиплаченим відсоткам;

- збільшення питомої ваги міжбанківського кредиту в пасиві;

- серйозне падіння показників прибутковості банків.