РОЗДІЛ 3. РЕКОМЕНДАЦІЇ ЩОДО ВДОСКОНАЛЕННЯ УПРАВЛІННЯ

ПАСИВАМИ БАНКУ

3.1 Прогнозна оцінка динаміки та структури пасивів банку

Висока ризикованість спонукає українські банки інтенсивно використовувати різні способи захисту для збереження фінансових позицій та управління активами та пасивами (див. табл.Л.1, Додаток Л).

Одним із способів зменшення або уникнення цих ризиків є зважене управління процесом формування ресурсної бази банку.

Для того, щоб раціонально управляти пасивами банку, необхідно проаналізувати теперішній стан ресурсної бази (динаміку та структуру), а також зробити прогнозну оцінку пасивів банку.

Фактичну динаміку та структуру пасивів банківської системи України та ПАТ «Райффайзен Банк Аваль» ми проаналізували у другому розділі дипломної роботи. Тому перейдемо до прогнозної оцінки динаміки та структури ресурсної бази банківської системи України та ПАТ «Райффайзен Банк Аваль».

Існує багато методів прогнозування. Один із методів полягає у припущенні, що абсолютні прирости протягом періоду, що аналізується, приблизно рівні між собою. Тобто банківські ресурси змінюються рівномірно і ці припущення передбачають, що в майбутньому їх швидкість залишиться такою ж, тому можна зробити прогноз [12, с.267]:

У1+і = Уі + l ∆ (3.1)

де У1+і – прогнозний показник;

l – період, на який виконується прогноз;

Уі – кінцевий рівень в ряді динаміки, що вивчається;

∆ – середній абсолютний приріст.

За допомогою цього методу ми можемо спрогнозувати тільки динаміку пасивів банківської системи України (рис. 3.1) та ПАТ «Райффайзен Банк Аваль» (рис.3.2.)

Рис.3.1 Динаміка ресурсів банківської системи України за 2008-2014 роки (складено на основі табл. Б.1, Додаток Б та табл. Л.2, Додаток Л)

З рис. 3.1 бачимо, якщо в майбутньому зростання ресурсної бази банківської системи України буде відбуватися такими ж темпами , як і за період 2008-2012 роки, то на початок 2014 року пасиви становитимуть 1 177 469 млн.грн., в тому числі капітал складатиме 181 834 млн.грн. та зобов'язання – 995 634 млн.грн. На початок 2015 року ресурси становитимуть 1 227 746 млн.грн., в тому числі капітал складе 194 348 млн.грн., а зобов'язання – 1 033 396 млн.грн.

Отже, можна спрогнозувати, що розмір ресурсів банківської системи України буде збільшуватися в середньому щорічно на 50 277 млн.грн. або на 5,04 %, капітал буде збільшуватися на 12 514 млн.грн. або на 9,16 % і зобов'язання – на 37 762 млн.грн. або на 4,38 %.

Збільшення пасивів підтверджується фактичними даними цього показника за 1 квартал 2013 року. Так, станом на 01.04.2013 року пасиви банківської системи України складають 1 145 454 млн.грн., в тому числі капітал складає 174 265 млн. грн. та зобов’язання складають 971 189 млн.грн. [32]. Тобто наш прогноз є поки що вірним.

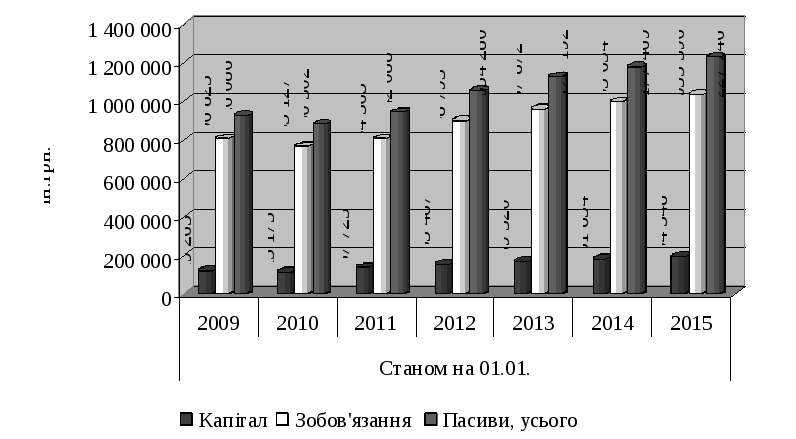

Рис.3.2 Динаміка банківських ресурсів ПАТ «Райффайзен Банк Аваль» за 2008-2014 роки (складено на основі табл. В.1, Додаток В та табл. Л.3, Додаток Л)

З рис. 3.2 бачимо, що якщо в майбутньому зростання пасивів ПАТ «Райффайзен Банк Аваль» буде відбуватися такими ж темпами , як і за період 2008-2012 роки, то на початок 2014 року вони становитимуть 43 277 719 тис.грн., в тому числі капітал складатиме 6 073 558 тис.грн. та зобов'язання – 37 204 160 тис.грн.

На початок 2015 року ресурси ПАТ «Райффайзен Банк Аваль» становитимуть 38 860 952 тис.грн., в тому числі капітал складатиме 5 801 088 тис.грн., а зобов'язання – 33 059 862 тис.грн.

Отже, можна припустити, що розмір ресурсів ПАТ «Райффайзен Банк Аваль» буде зменшуватися в середньому щорічно на 3 533 414 тис.грн. або на 7,58 %, капітал буде зменшуватися на 217 976 тис.грн. або на 3,88 % і зобов'язання – на 3 315 438 тис.грн. або на 8,08 %.

Найбільш надійним вважаться прогноз, який отриманий на основі екстраполяції трендових моделей. Трендовий підхід у прогнозуванні обсягів банківських ресурсів та їх структури передбачає екстраполяцію вирівняних значень динамічного часового ряду прогнозованого показника. Під екстраполяцією зазвичай розуміють поширення закономірностей, зв’язків і співвідношень, які діють у періоді, що вивчається, за його межі.

Передумовою використання цього методу прогнозування є сталість чинників, що формують виявлений тренд, а принциповим моментом – виявлення тренду, характерного для досліджуваного ряду динаміки. Якщо спостерігається більш-менш стійка залежність значення досліджуваного показника (b) від часового інтервалу (х), то для виявлення тренду доцільно побудувати пряму, яка описується лінійною регресією [12, с.268]:

у = bх + а (3.2)

де у – значення досліджуваного показника;

b – значення, на яке збільшується наступне значення часового ряду;

х – номер періоду;

а – точка пересікання з віссю У на графіку (мінімальний рівень).

За допомогою цього методу ми можемо зробити прогнозну оцінку динаміки та структури пасивів банківської системи України (рис.3.3, рис.3.4) та ПАТ «Райффайзен Банк Аваль» (рис.3.5, рис.3.6).

Так як у нас є показники пасивів банківської системи України та ПАТ «Райффайзен Банк Аваль» за останні п’ять років, то ми можемо спрогнозувати структуру та динаміку ресурсів банківської системи України та ПАТ «Райффайзен Банк Аваль» лише на 30 % часу, тобто на наступні два роки.

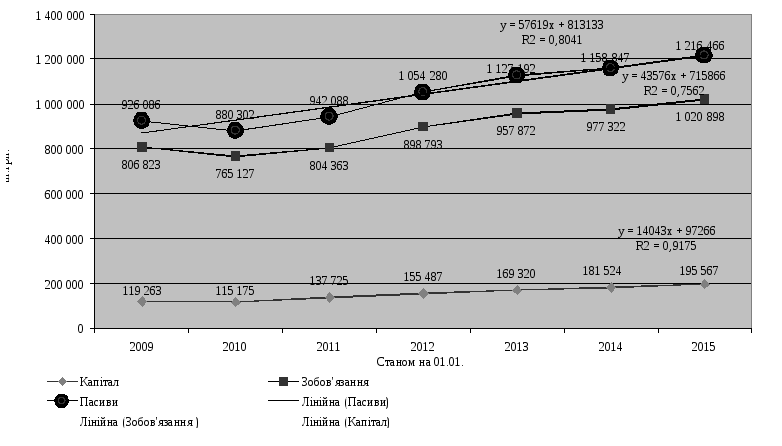

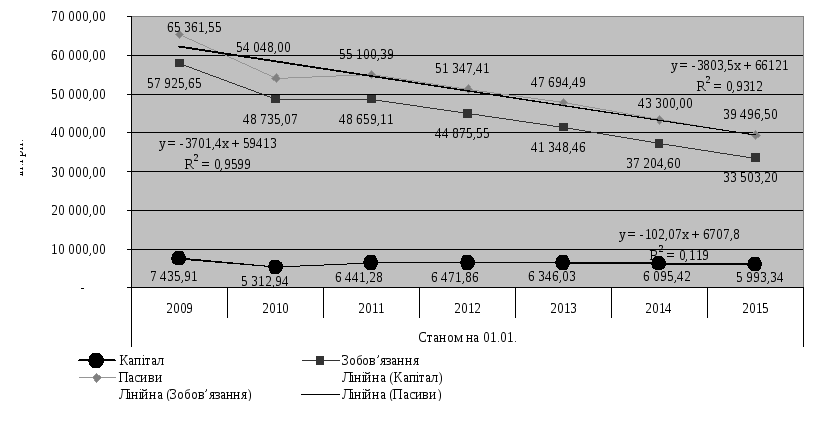

Рис. 3.3 Динаміка пасивів банківської системи України за період 2008-2014 роки (складено на основі табл. М.1, Додаток М та табл. Б.1, Додаток Б)

Побудувавши лінії тренду, ми бачимо, що вони характеризують тенденцію до збільшення пасивів банківської системи України, в тому числі капіталу та зобов’язань, тому ми можемо прогнозувати позитивний приріст ресурсів у найближчі два роки.

За розрахованим рівнянням прогнозований рівень пасивів банківської системи України на початок 2014 року дорівнюватиме 1 158 847 млн.грн. з адекватністю моделі 0,8, капітал дорівнюватиме 181 524 млн.грн. з адекватністю моделі 0,9 та зобов’язання дорівнюватимуть 977 322 млн.грн. з адекватністю моделі 0,8.

Значення адекватності моделі (R2) рівняння прогнозованого рівня пасивів, зобов’язань та капіталу є близьким до 1, а це означає, що даний прогноз є досить достовірним.

На початок 2015 року пасиви банківської системи України складатимуть 1 216 466 млн.грн., в тому числі капітал складатиме 195 567 млн.грн. та зобов’язання складатимуть 1 020 898 млн.грн.

Отже, на основі прогнозної оцінки, отриманої за допомогою екстраполяції трендових моделей, ми можемо припустити, що ресурси банківської системи України щорічно будуть збільшуватися на 57 619 млн.грн., капітал буде збільшуватися на 14 043 млн.грн., а зобов’язання збільшуватимуться на 43 576 млн.грн.

Збільшення пасивів підтверджується фактичними даними цього показника за 1 квартал 2013 року. Так, станом на 01.04.2013 року пасиви банківської системи України складають 1 145 454 млн.грн., в тому числі капітал складає 174 265 млн. грн. та зобов’язання складають 971 189 млн.грн. [32]. Тобто наш прогноз є поки що вірним.

Зробивши прогнозну оцінку динаміки пасивів банківської системи України на 2013 – 2014 роки доцільно перейти до прогнозної оцінки структури пасивів банківської системи України (рис.3.4).

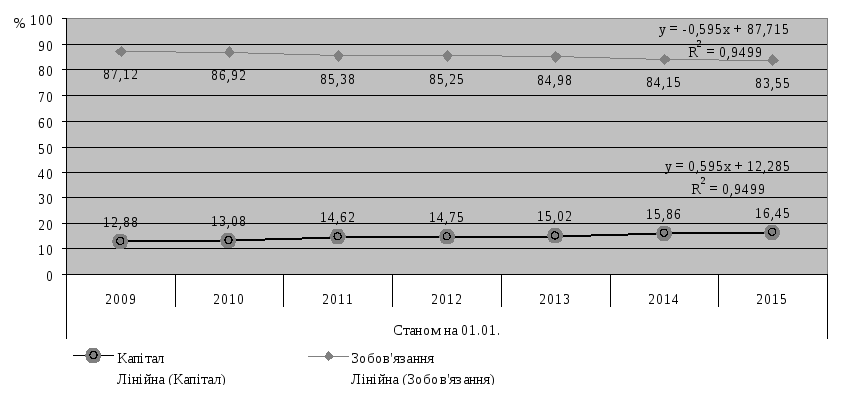

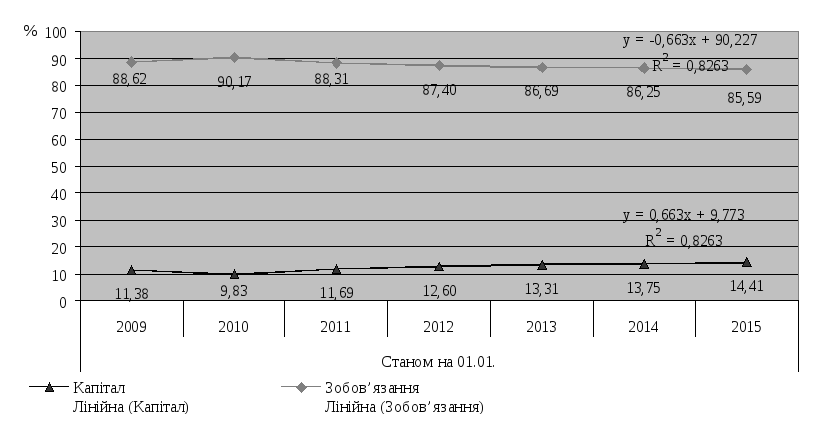

Рис. 3.4 Структура пасивів банківської системи України за період 2008-2014 роки (складено на основі табл. М.2, Додаток М та табл. Б.2, Додаток Б)

Побудувавши лінії тренду, ми бачимо, що вони характеризують тенденцію до збільшення частки капіталу в пасивах банківської системи України та зменшення долі зобов’язань, тому ми можемо прогнозувати зростання долі капіталу в пасивах та зменшення частки зобов’язань у наступні 2 роки.

За розрахованим рівнянням прогнозована частка капіталу в пасивах банківської системи України на початок 2014 року буде дорівнювати 15,86 % з адекватністю моделі 0,98, частка зобов’язань дорівнює 84,15 % з адекватністю моделі 0,98.

Значення адекватності моделі (R2) як рівняння прогнозованої частки капіталу, так і зобов’язань є близьким до 1, а це означає, що прогноз є досить достовірним.

Отже, частка капіталу в ресурсах банківської системи України згідно з нашим прогнозом (здійсненим за допомогою редактора Microsoft Excel) щорічно буде збільшуватися на 0,595 п.п., а зобов’язання будуть зменшуватися на цю ж величину.

На початок 2015 року доля капіталу в ресурсах банківської системи України складатиме 16,45 %, а зобов’язань відповідно 83,55 %.

Слід відмітити, що прогнозне збільшення частки капіталу в ресурсах банківської системи України та відповідне зменшення частки зобов’язань підтверджується фактичними даними цих показників за 1 квартал 2013 року. Так, станом на 01.04.2013 року частка капіталу в пасивах становить 15,21 %, а зобов’язань відповідно 84,79 % [32].

Для того, щоб порівняти прогноз динаміки та структури пасивів банківської системи України та аналізуємого банку, тобто ПАТ «Райффайзен Банк Аваль» та оцінити ефективність процесу управління ресурсами перейдемо до прогнозної оцінки динаміки та структури пасивів ПАТ «Райффайзен Банк Аваль».

Рис. 3.5 Динаміка пасивів ПАТ «Райффайзен Банк Аваль» за період 2008-2014 роки (складено на основі табл. В.1, Додаток В та табл. М.3, Додаток М)

Побудувавши лінії тренду, ми бачимо, що вони характеризують тенденцію до зменшення пасивів ПАТ «Райффайзен Банк Аваль», в тому числі капіталу та зобов’язань, тому ми можемо прогнозувати від’ємний приріст ресурсів та їх складових у найближчі два роки.

За розрахованим рівнянням прогнозований рівень пасивів ПАТ «Райффайзен Банк Аваль» на початок 2014 року дорівнюватиме 43 300 млн.грн. з адекватністю моделі 0,98, капітал дорівнюватиме 6 095,42 млн.грн. з адекватністю моделі 0,28 та зобов’язання – 37 204,60 млн.грн. з адекватністю моделі 0,99.

На початок 2015 року пасиви ПАТ «Райффайзен Банк Аваль» будуть складати 28 086 млн.грн., в тому числі капітал складатиме 5 687,1 млн.грн. та зобов’язання складатимуть 22 399 млн.грн.

Слід відмітити, що адекватність моделі (R2) прогнозованого рівня пасивів та зобов’язань ПАТ «Райффайзен Банк Аваль» є близьким до 1, тому прогноз є досить достовірним, а капіталу є не зовсім достовірним, так як адекватність цієї моделі всього 0,28.

Отже, ресурси ПАТ «Райффайзен Банк Аваль» згідно з нашим прогнозом (здійсненим за допомогою редактора Microsoft Excel) будуть зменшуватися щорічно на 3 803,5 млн.грн., капітал – на 102,07 млн.грн., а зобов’язання – на 3 701,4 млн.грн.

На сьогоднішній день фактична динаміка пасивів ПАТ «Райффайзен Банк Аваль» дещо відрізняється від прогнозованої динаміки. Так, станом на 01.04.2013 року пасиви становлять 45 976 593 тис.грн., в тому числі капітал становить 6 747 485 тис.грн., а зобов’язання становлять 39 229 108 тис.грн. [70].

Тобто, прогноз пасивів та зобов’язань банку є вірним, а прогноз капіталу поки що не підтверджується, так як фактично він збільшується.

Рис. 3.6 Структура пасивів ПАТ «Райффайзен Банк Аваль» за період 2008-2014 роки (складено на основі табл. М.4, Додаток М та табл. В.2, Додаток В)

Побудувавши лінії тренду, ми бачимо, що вони характеризують тенденцію до збільшення частки капіталу в ресурсах ПАТ «Райффайзен Банк Аваль» та зменшення долі зобов’язань, тому ми можемо прогнозувати зростання долі капіталу в пасивах та зменшення частки зобов’язань у наступні 5 років.

За розрахованим рівнянням прогнозована частка капіталу в пасивах ПАТ «Райффайзен Банк Аваль» на початок 2014 року дорівнюватиме 13,75 % з адекватністю моделі 0,93, частка зобов’язань дорівнює 86,25 % з адекватністю моделі 0,93.

На початок 2015 року доля капіталу в ресурсах ПАТ «Райффайзен Банк Аваль» складатиме 16,4 %, а зобов’язань відповідно 83,6 %.

Значення адекватності моделі (R2) як рівняння прогнозованої частки капіталу, так і зобов’язань є близьким до 1, а це означає, що прогноз є досить достовірним.

Отже, частка капіталу в ресурсах ПАТ «Райффайзен Банк Аваль» згідно з нашим прогнозом (здійсненим за допомогою редактора Microsoft Excel) щорічно буде збільшуватися на 0,663 п.п., а зобов’язання будуть зменшуватися на цю ж величину.

Слід відмітити, що прогнозне збільшення частки капіталу в ресурсах ПАТ «Райффайзен Банк Аваль» та відповідне зменшення частки зобов’язань підтверджується фактичними даними цих показників за І квартал 2013 року. Так, станом на 01.04.2013 року частка капіталу в пасивах банку становить 13,68 %, а зобов’язань відповідно 85,32 % [32]. Проте ці значення є дещо більшими за прогнозні.

Прогнозна оцінка динаміки та структури пасивів банківської системи України та ПАТ «Райффайзен Банк Аваль» показала нам вірогідне зниження пасивів ПАТ «Райффайзен Банк Аваль» та необхідності проведення заходів з метою недопущення такого сценарію розвитку подій.

3.2 Рекомендації по формуванню системи управління власним капіталом пат «Райффайзен Банк Аваль»

ПАТ «Райффайзен Банк Аваль» на сьогоднішній час має негативну тенденцію до зниження своїх пасивів, тобто капіталу та зобов’язань. Прогнозні показники на найближчі два роки також передбачають зниження банківських ресурсів також, тому є доцільним на основі досліджених причин зниження ресурсів банку розробити рекомендації та пропозиції щодо удосконалення системи управління капіталом та зобов’язаннями банку.

Заходами в системі управління активами та пасивами в ПАТ «Райффайзен Банк Аваль» на сьогоднішній день є встановлення цілей щодо відновлення кредитування як юридичних так і фізичних осіб.

ПАТ «Райффайзен Банк Аваль» розробив окрему стратегію для корпоративний бізнес та роздрібного бізнесу.

Стратегія для корпоративного бізнесу:

– Райффайзен Банк Аваль – банківська установа комплексного обслуговування, що надає широкий спектр фінансових послуг своїм корпоративним клієнтам, працюючи в різних галузях промисловості України – гуртова та роздрібна торгівля, виробництво, сільське господарство, металургія, будівництво, нерухомість та інше;

– ми близькі до наших клієнтів – як в географічному розумінні так і щодо прийняття рішень згідно потреб клієнта;

– кожний клієнт має свого менеджера по роботі з клієнтами, котрий є єдиною точкою взаємодії з банком.

Стратегія для роздрібного бізнесу:

– відновлення короткострокового та довгострокового кредитування фізичних осіб в національній валюті;

– фокусування на скороченні портфелю в іноземній валюті. Проведення програм реструктуризації для покращення якості портфелю;

– перегляд та вдосконалення продуктів в розрізі цільових клієнтських груп;

– маркетинг, націлений на довгострокову співпрацю з клієнтом, покращення продуктів;

– фокусування на залучення довгострокових коштів;

– робота з ВІП-клієнтами, крос-продажі для існуючих зарплатних клієнтів.

Ключовими пріоритетами на даний час є:

– підтримання прибутковості на прийнятному рівні;

– висока якість портфелю, як один з головних показників діяльності;

– покращення показника співвідношення активів-пасивів бізнесу за рахунок росту гривневої ресурсної бази;

– тісна співпраця з Групою Райффайзен Інтернешнл;

– пильний моніторинг основних галузей промисловості;

– постійне стрес-тестування портфелю;

– перегляд діючих лімітів для існуючих надійних позичальників;

– утримання лідерських позицій в сегменті Агро;

– моніторинг за структурою активів та пасивів по валютах для вжиття заходів при необхідності

Ефективне управління капіталом банку було і є дуже важливим на сьогодні, особливо зважаючи на наслідки світової фінансової кризи, адже головною його метою є балансування між такими показниками як максимізація ринкової вартості банку, максимізація прибутків акціонерів і, крім того, захист вкладників та кредиторів банку у скруті часи від ризику втрати їх коштів.

Управління власним капіталом комерційного банку це є, в першу чергу, дотримання вимог регулюючих органів щодо достатності капіталу (нормативи Н1, Н2, Н3), а по-друге, це забезпечення такого його обсягу, щоб банк мав достатній його розмір по коефіцієнтних значеннях достатності капіталу.

Нормативні вимоги з боку Національного Банку ПАТ «Райффайзен Банк Аваль» виконує: на початок 2012 року регулятивний капітал (Н1) дорівнює 7 910 698 тис.грн., адекватність регулятивного капіталу (Н2) дорівнює 16,16 %, а співвідношення регулятивного капіталу до сукупних активів (Н3) дорівнює 12,22 %. Що стосується ліквідності фінансової установи, то норматив поточної ліквідності складав на початок 2012 року 45,31 %, тобто тут також виконуються вимоги. Дані на початок 2013 року ще не оприлюдненні, але скоріше за всього вони суттєво не змінилися.

Щодо вибору найраціональнішого джерела поповнення власного капітал, то найбільш активно використовуваними джерелами для ПАТ «Райффайзен Банк Аваль» є субординований борг, прибутки, а також розміщення акцій власної емісії. Що стосується цінних паперів власного боргу, то протягом досліджуваного періоду (2008-2012 рр.) банк не ініціював нових випусків і виплатив всю їх величину своїм кредиторам (на 01.01.11 – 10 865 тис.грн., на 01.01.12 – 224 тис.грн., на 01.01.13 – 0 тис.грн.).

Основним недоліком поточного управління власними коштами ПАТ «Райффайзен Банк Аваль» є підвищення величини субординованого боргу, на рівні із суттєвим зростанням в останні два роки прибутків банку. Це може означати нераціональне використання банківських ресурсів. Крім того, Банк періодично здійснює додаткову емісію акцій, що викликає збільшення кола акціонерів в основному, порівняно з невеликим збільшенням величини капіталу.

На основі аналізу, проведеного в другому розділі, можна сформувати наступні рекомендації щодо оптимізації системи управління власним капіталом:

а) збільшити розмір внесків у статутний капітал, як основне джерело поповнення власного капіталу, замість збільшення субординованого боргу;

б) зупинити додаткову емісію акцій, адже суттєвих ресурсів це не принесе, проте ускладнить корпоративне управління;

в) необхідно активно використовувати метод внутрішніх джерел поповнення капіталу, тобто за рахунок нерозподілених прибутків, що дозволить банку зменшити його витрати і позитивно вплине на його фінансовий результат.

Таким чином, можна сказати, що процес управління власними коштами ПАТ «Райффайзен Банк Аваль» здійснюється на сьогодні досить ефективно, проте є невеликі недоліки, які потрібно виправляти.

Слід відмітити, що проблема управління власним капіталом банків постає й на світовому рівні. Так, автори дослідження за рейтингами Standard&Poor’s зазначають, що середній коефіцієнт достатності капіталу для потужних банків складає 6,7%. Так, потужні західні банки, які працюють на території України, Росії та Польщі, зокрема BNP Paribas і Societe Generale володіють 7,2% достатності капіталу, Barclays Bank і Credit Suisse – 6,9%, Unicredit – 6,3%, Deutsche Bank – 6,1%. Завершують низові позиції рейтингу достатності капіталу американський Citigroup та швейцарський UBS банк. В цій частині рейтингу також знаходяться три потужні японські банки – Mitsubisi UFJ Financial, Sumitomo Mitsui Financial Group, Mizuho Financial Group [65, с. 30].