Вопрос 3. Расходные обязательства

Отправной точкой финансового планирования в муниципальном образовании служат расходы на выполнение законодательно установленных функций.

В структуре расходов выделяются капитальные и текущие расходы. Капитальные расходы образуют бюджет развития и предназначаются исключительно для финансирования капитальных вложений в реконструкцию и развитие объектов социальной инфраструктуры, энерго- и ресурсосберегающие проекты. Текущие расходы обеспечивают решение повседневных вопросов местного значения и включают заработную плату, трансферты населению, компенсацию командировочных расходов и др.

Концепцией реформирования бюджетного процесса предусмотрено деление расходов на действующие и принимаемые.

Под действующими понимаются расходы, предопределенные ранее принятыми нормативными актами, договорами, соглашениями и т.д. Гарантированное выполнение в полном объеме действующих обязательств должно стать основным принципом бюджетного планирования. Под принимаемыми подразумеваются расходы, которые включаются в бюджет непосредственно в ходе его формирования на очередной финансовый год. Примером принимаемых расходов может служить решение о повышении заработной платы, пособия. Такая классификация облегчает финансовое планирование, так как при этом новые обязательства просто добавляются к действующим; появляется возможность поддерживать более жесткие бюджетные ограничения в виду того, что выделение ассигнований на принятие новых обязательств возможно лишь после выделения средств на действующие обязательства либо заблаговременного их сокращения (отмены).

Бюджетные расходы осуществляются в соответствии с расходными полномочиями и обязательствами. Расходные полномочия — это права и обязанности органов власти в пределах своей компетенции:

• осуществлять нормативно-правовое регулирование расходов (в том числе — требования к объему, качеству и доступности общественных услуг, натуральные и финансовые нормативы, уровень и структуру расходов);

• обеспечивать их финансовыми средствами;

• финансировать организацию, производство общественных услуг.

Каждый уровень власти имеет свои расходные полномочия (табл. 6.4).

Таблица 6.4. Принципиальная схема разграничения расходных полномочий

Определяющим является принцип: нормативные акты должны финансироваться принимающей их стороной, а не исполняющей.

Расходное обязательство обязывает муниципальное образование предоставить средства местного бюджета. Основанием возникновения расходного обязательства служит закон, иной нормативный правовой акт, договор или соглашение.

Перечень нормативных актов, заключенных договоров и соглашений, предусматривающих возникновение расходных обязательств, подлежащих исполнению за счет средств местного бюджета, образует реестр расходных обязательств.

Расходные обязательства устанавливаются для решения вопросов местного значения. При этом одни из них для своего решения непременно требуют расходов. По экспертной оценке решение вопросов местного значения среднего городского округа требует 800 млн руб. Для решения других вопросов местного значения прямое бюджетное финансирование не требуется или при их решении финансовые обязательства минимальны. К таким вопросам могут быть отнесены те, что начинаются со слов: «создание условий для...», «участие в...», «оказание содействия в...».

Действующая схема разграничения характеризуется перегруженностью федерального уровня полномочиями нормативно-правового регулирования по предметам ведения нижестоящих уровней, а нижестоящих уровней — расходными обязательствами по предметам ведения Центра, нечеткостью разграничения ответственности за реализацию расходных полномочий, несоответствием бюджетной классификации фактически исполняемым органами власти расходным функциям.

В настоящее время расходы муниципальных образований в консолидированном бюджете страны по отношению к ВВП составляют 8%, в том числе по финансированию вопросов местного значения — 5,6%, делегированных полномочий — 2,4%.

Местные бюджеты несут основную нагрузку в расходах консолидированных бюджетов регионов (более 50%). При этом расходные полномочия субъектов РФ и местных бюджетов качественно отличаются. На долю местных бюджетов по России приходится 80% социальных расходов консолидированных бюджетов субфедерального уровня и 60% на социальную сферу бюджетов всех уровней.

За счет местных бюджетов финансируется, %:

• среднее образование — почти на 100;

• здравоохранение и культура — на 85;

• содержание детских садов — на 60;

• коммунальные услуги и содержание жилья — на 60;

• сельское хозяйство и рыболовство — на 70;

• охрана окружающей среды — на 35.

В структуре расходов основными статьями являются: образование — 32%, жилищно-коммунальное хозяйство — 20, здравоохранение — 15, культура — 3%.

Расходные потребности прямо или косвенно связаны с численностью и плотностью населения муниципального образования, его различных групп с родственными интересами.

Каждой статье расходов соответствует категория потребителей, и наоборот (табл. 6.5).

Чем больше численность населения муниципального образования, тем, как правило, выше подушевые расходы, в том числе за счет расходов на общее администрирование, бюджетные учреждения, оказывающие услуги соседним поселениям (образовательные, культурные, транспортные и другие). Для учета дополнительных расходов муниципальные образования классифицируются по численности населения и к группам применяются коэффициенты, отражающие расходные потребности, превышающие уровень большинства меньших муниципальных образований. Альтернативой такому методу служит расчет индексов бюджетных расходов; он менее эффективен, так как требует ежегодных корректировок индексов; коэффициенты же отражают устойчивую структуру, изменяющуюся в течение длительного времени.

Плотность населения применительно к муниципальным районам оказывает неоднозначное влияние; там, где она ниже, подушевые расходы могут оказаться намного выше. Здесь решающим является прямой счет исходя из численности потребителей бюджетных услуг конкретного вида (для пенсионеров, школьников и т.д.) или разработка специальных программ поддержки.

В федеративном государстве нельзя принять ни одного закона, который бы не предъявлял требований к власти регионального и местного уровня; в любом случае потребуются расходы за счет территориальных бюджетов. Для отдельного муниципального образования они могут быть незначительны, но в совокупности превращаются в солидные суммы. Такие расходы создают почву для появления нефинансируемых мандатов. Их подсчет необходим, в том числе на стадии разработки того или иного закона для того, чтобы при необходимости была возможность в полной или частичной компенсации.

В последние годы проведено реформирование разграничения расходных обязательств, охватывающее все уровни публичной власти, на основании законов:

• «О внесении изменений и дополнений в Федеральный закон «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации» (№ 45-ФЗ от 4 июля 2003 г.);

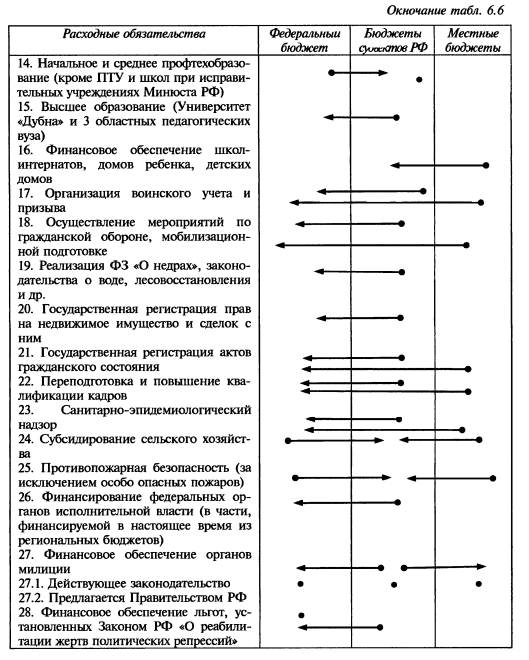

• «Об общих принципах организации местного самоуправления» № 131-ФЗ от 6 октября 2003 г. (табл. 6.6).

С местных бюджетов переносятся следующие расходы:

• финансовое обеспечение учебного процесса в общеобразовательных школах (включая выплату зарплаты) — самый весомый мандат 200,9 млрд руб (в условиях 2005 г.);

• установление и финансовое обеспечение выплаты адресных жилищных субсидий населению (52,6 млрд руб.);

• финансовое обеспечение платежей за неработающее население в ФОМС (314 млрд руб );

• возмещение федеральных льгот по оплате проезда на пассажирском транспорте государственных (федеральных) служащих;

• финансовое обеспечение школ-интернатов, детских домов, домов ребенка;

• финансирование санэпиднадзора;

• финансовая поддержка сельскохозяйственного производства;

• финансовое обеспечение воинского учета и призыва;

• финансирование начального и среднего профессионального образования;

• подготовка и повышение квалификации кадров;

• социальное обеспечение;

• предоставление и финансовое обеспечение пособий гражданам, имеющим детей;

• финансовое обеспечение основных функций пожарной безопасности.

Общая сумма снимаемых обязательств 345,5 млрд руб. Одновременно расходные обязательства увеличиваются на 24,3 млрд руб. за счет:

• финансового обеспечения дошкольных учреждений;

• передачи управленческих функций с регионального уровня;

• финансового обеспечения органов МВД (муниципальной милиции);

• финансового обеспечения оздоровительной кампании для детей и подростков.

По расчетам Минфина РФ, баланс изменений по муниципальному сектору составляет 321,2 млрд руб.; эти расходы передаются на региональный уровень. Общий баланс доходов и расходов бюджетов всех уровней приведен в табл. 6.7 (на условия 2005 г.).

Таблица 6.7. Расходные обязательства по уровням бюджетной системы в результате изменения законодательства, млрд руб. (%)

По расчетам консалтинговой группы «Центр фискальной политики», после разграничения полномочий доля местного самоуправления в финансировании всех расходов консолидированного бюджета уменьшается с 23 до 18%