Расчет приведенных затрат

|

Наименование затрат |

Вариант 1 |

Вариант 2 |

Вариант 3 |

|

1. Капитальные вложения, тыс. руб. 2. Текущие затраты на производство продукции А, тыс. руб. 3. Норматив эфффективности капитальных вложений, % |

12000 6710

20 |

8000 9500

20 |

15000 6470

20 |

|

4. Приведенные затраты, тыс. руб. : (п.1*п.3/100 )+ п.2 |

9110 |

11100 |

9470 |

Вывод: Следует принять 1 вариант инвестиционного проекта, в связи с минимальным значением приведенных затрат.

Главным отличием в подходе к выбору между альтернативными проектами, связанными со снижением текущих затрат, а также совершенствованием технологического процесса и самой продукции, является смена критериев: наряду с оценкой технической обоснованности проекта и минимизации затрат, другим обязательным критерием является уровень эффективности проекта, его прибыльность. Финансовые потребности названной группы проектов могут быть в данном случае относительно невелики, а поэтому в критическом состоянии предприятия, как правило, находят средства преимущественно на такие проекты.

В некоторых случаях для финансового оздоровления разрабатываются проекты инвестирования в новые товары и рынки. Подобные инвестиционные проекты требуют наиболее тщательной проработки, включая не только техническую и финансовую экспертизу, но и социально-экономическую, институциональную, юридическую оценку, глубокий маркетинговый анализ.

Финансовая оценка таких проектов представляет значительные трудности, т.к. неопределенность и риски здесь наиболее велики. Важнейшим ограничением при отборе проектов данной группы является величина потенциальных финансовых ресурсов, требуемых для реализации проектов.

Проекты, отобранные среди альтернативных, образуют множество независимых проектов для каждой задачи. Они могут рассматриваться параллельно, однако в кризисной ситуации проектов должно быть немного, т.к. средства крайне ограничены.

Основными критериями последовательности рассмотрения и реализации выбранных проектов является важность задачи, на решение которой они направлены, и сравнительная эффективность.

2Вопролс: Источники финансирования инвестиций на финансово-неблагополучных предприятиях

Важнейшим ограничителем инвестиционной деятельности предприятия в кризисных и предкризисных ситуациях является возможность привлечения финансовых ресурсов в условиях повышенного для инвесторов риска.

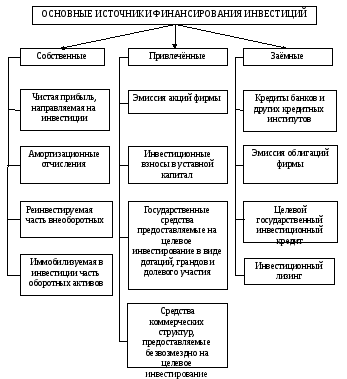

Основные источники финансирования инвестиций представлены в схеме 6.2.

Схема 6.2

Источниками средств могут быть:

Средства, внешние по отношению к инвестиционному проекту, операции с которыми учитываются по финансовой деятельности. Они включают:

![]() Собственные

средства участника.

Их вложение дает право инвесторам (чаще

всего акционерам) пользоваться частью

доходов от проекта и частью имущества

предприятия при его ликвидации;

Собственные

средства участника.

Их вложение дает право инвесторам (чаще

всего акционерам) пользоваться частью

доходов от проекта и частью имущества

предприятия при его ликвидации;

![]() Привлеченные и

заемные средства

(средства других участников и кредитных

учреждений). Они не дают прав на доходы

от проекта и имущество предприятия.

Привлеченные и

заемные средства

(средства других участников и кредитных

учреждений). Они не дают прав на доходы

от проекта и имущество предприятия.

2) Средства, генерируемые инвестиционным проектом. Сюда относятся прежде всего прибыль и амортизация, а также доходы от финансовых операций с ними (например, от вложения временно свободных средств на депозитные счета, в ценные бумаги или в иные проекты). Получение и использование этих средств учитываются в денежных потоках по операционной и инвестиционной деятельности.

Источниками средств для финансирования инвестиционной деятельности для нормально функционирующих предприятий, как правило выступают собственные средства и долгосрочные пассивы. Однако в неблагоприятных финансово-экономических условиях структура источников средств деформируется, и появляются случайные или связанные с чрезвычайными мерами источники.

К собственным средствам можно отнести дополнительную эмиссию акций.

В условиях явных признаков финансового неблагополучия предприятия, когда происходит падение прибыли, снижение стоимости предприятия достаточно сложно найти потенциальных акционеров. К тому же, новая эмиссия акций внешне благополучного предприятия может служить негативным сигналом. При нормальной ситуации собственники не хотят делить свой успех с новыми акционерами, они предпочитают выплачивать проценты по кредитам, стоимость которых в нормальных условиях ниже выплат по дивидендам.

К дополнительной эмиссии акций реально успешные предприятия прибегают в основном для приобретения резервной кредитоспособности для возможных будущих неблагоприятных периодов.

Возможным путем привлечения инвестиционных ресурсов за счет расширения круга собственников является слияние компаний, «дружественное» поглощение, вхождение в холдинг. Во многих случаях это единственный путь сохранения компании хоть в каком-то виде.

Слияние и дружественное поглощение могут обеспечить:

![]() Операционную

экономию и действие эффекта от масштаба

в производстве и управлении.

Операционную

экономию и действие эффекта от масштаба

в производстве и управлении.

![]() Повышение

эффективности управления в целом, если

неблагополучная фирма управлялась

неэффективно.

Повышение

эффективности управления в целом, если

неблагополучная фирма управлялась

неэффективно.

![]() Рост рыночного

влияния.

Рост рыночного

влияния.

![]() Некоторое снижение

налогов.

Некоторое снижение

налогов.

![]() Увеличения объема

продаж за счет не дорогостоящего нового

строительства, а покупки уже существующей

фирмы.

Увеличения объема

продаж за счет не дорогостоящего нового

строительства, а покупки уже существующей

фирмы.

Вхождение в холдинг позволяет сохранить юридическую независимость финансово неустойчивой фирме, а в определенных случаях обеспечивает гарантиями под получение кредита и другие формы поддержки.

«Дружественные» слияния и поглощения не следует сравнивать с поглощениями конкурентных фирм, которые обычно происходят путем покупки крупного пакета акций ослабленной фирмы сильной компанией на первичном или вторичном рынках. Подобного рода структурные преобразования могут привести к полной потере контроля над фирмой бывших собственников.

В некоторых случаях возможным источником средств может послужить отделение (дробление) компании - продажа части ее активов.

Такое структурное преобразование возможно в виде продажи действующей хозяйственной единицы другой фирме, в форме продажи активов частями, а не как единого целого.

Кроме прибыли, внутренним источником инвестиций выступает амортизация. Однако ее недостаточно для проведения каких-либо значительных преобразований. Кроме того, обычно амортизационные начисления не накапливаются, а используются на текущие нужды. В настоящее время амортизация редко используется как инвестиционный ресурс.

Предприятия в предбанкротном состоянии в основном испытывают затруднения с поступлением выручки, составной частью которой является амортизация. Т.о. амортизация может служить источником финансирования инвестиционной деятельности только в исключительных случаях.

Основными элементами заемного капитала являются кредиты банка (краткосрочные и долгосрочные), выпущенные предприятием облигации, кредиторская задолженность всех видов.

Долгосрочные кредиты для неблагоприятных предприятий практически недоступны из-за высокого уровня риска для банка и неопределенности положения предприятия. В исключительных случаях они могут быть выданы под серьезные гарантии – органов исполнительной власти, крупных корпораций и т.д.

Использование краткосрочных кредитов для неблагоприятных предприятий также весьма проблематично, однако иногда имеет место. Это так называемые рисковые кредиты, стоимость которых превышает среднюю на денежном рынке или, они выдаются под гарантии.

Такой источник средств, как облигации хозяйствующего субъекта, по российскому законодательству, как правило невозможен для кризисного предприятия: правовые нормы жестко регламентируют возможности их эмиссии, и балансы немногих предприятий удовлетворяют этим условиям.

Рассмотрение кредиторской задолженности как источника финансирования инвестиционной деятельности теоретически некорректно, т.к. она по своей сути не должна использоваться на эти цели. Однако в случаях финансовых осложнений данный вид задолженности зачастую является единственным источником финансирования текущей деятельности и в отдельных случаях – краткосрочного инвестирования.

Специфическим источником финансирования инвестиций выступают иностранные кредиты. Такие кредиты достаточно редко встречаются, т.к. велик риск. Если же такие кредиты выдаются, то только под гарантии исполнительной власти. Привлекательность этого вида кредита в том, что их цена обычно меньше цены коммерческих кредитов российских банков, т.к. в зарубежных странах процентные ставки и норма прибыли значительно ниже, чем у нас. Однако для неблагополучных предприятий такие кредиты недоступны из-за высоких требований иностранных инвесторов к безопасности вложений и уровню допустимого риска.

В определенных случаях в кризисном состоянии предприятия возможна поддержка инвестиционных проектов со стороны государства.

По степени государственной поддержки инвестиции могут быть условно классифицированы на следующие группы:

![]() Проекты,

поддерживаемые и частично финансируемые

администрацией региона или страны в

силу их социальной, экологической или

иной общественно-полезной направленности.

Обычно к ним относятся проекты, связанные

с дорожным строительством, развитием

связи, энергетики, жилищного строительства,

социальной сферы.

Проекты,

поддерживаемые и частично финансируемые

администрацией региона или страны в

силу их социальной, экологической или

иной общественно-полезной направленности.

Обычно к ним относятся проекты, связанные

с дорожным строительством, развитием

связи, энергетики, жилищного строительства,

социальной сферы.

![]() Проекты,

поддерживаемые правительством или

администрацией региона, но финансируемые

из других источников в силу их экономической

эффективности для потенциального

инвестора. Это прежде всего проекты,

связанные с освоением новейших технологий

и выпуском новой конкурентоспособной

продукции.

Проекты,

поддерживаемые правительством или

администрацией региона, но финансируемые

из других источников в силу их экономической

эффективности для потенциального

инвестора. Это прежде всего проекты,

связанные с освоением новейших технологий

и выпуском новой конкурентоспособной

продукции.

Однако в условиях кризиса очень немногие предприятия могут рассчитывать на финансовую поддержку государством их инвестиционных проектов.

Таким образом, основная задача предприятия, находящегося в кризисе – найти проекты, которые смогут заинтересовать потенциальных инвесторов высокой доходностью и относительно низкой рискованностью.