Материалы для диплома / Статьи для дипломов / Банкротство / Нечеткие множества

.pdfО.С. Тамер А.В.Козлов

ИСПОЛЬЗОВАНИЕ НЕЧЁТКИХ МНОЖЕСТВ ПРИ ОЦЕНКЕ РИСКА ПРИНЯТИЯ ФИНАНСОВЫХ РЕШЕНИЙ

O.S. Tamer, A.V. Kozlov

APPLICATION OF INDISTINCT SETS IN RISK ASSESSMENT OF FINANCIAL

DECISION-MAKING

Ключевые слова: финансовые показатели, лингвистическая переменная, оценка риска банкротства предприятия, коэффициент автономности, обеспеченность оборотных активов собственными средствами, абсолютная ликвидность, рентабельность капитала.

Keywords: financial rates, linguistic variable, risk assessment of bankruptcy, factor of autonomy, provision of capital assets internally, absolute liquidity, return on equity.

Аннотация Авторы статьи рассматривают нечётко-множественный подход при оценке риска

принятия экономических решений.

Abstract

The authors consider the indistinctly multiple approach in risk assessment of financial de- cision-making.

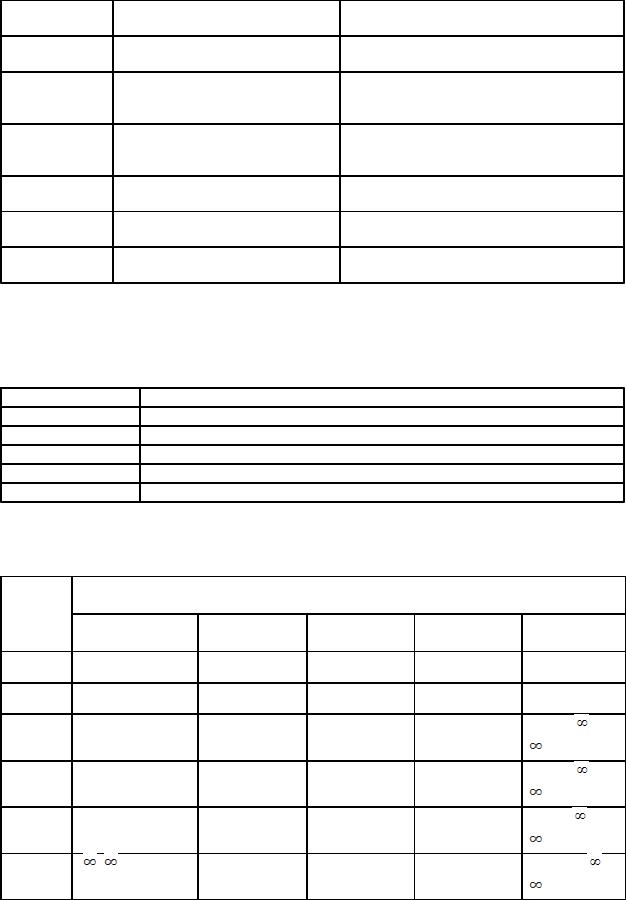

Проведём анализ финансового состояния предприятия по двум периодам: IV квартал 2008 г. (I период) и I квартал 2009 г. (II период). Оценим степень риска банкротства предприятия. Финансовое состояние предприятия представлено финансовыми показателями, в таблице 1. Все показатели являются равнозначными для анализа.

Таблица 1 - Текущий уровень показателей |

|

|

Показатель |

Значения xi в I периоде |

Значения xi во II периоде |

xi |

|

|

x1 |

0,619 |

0,566 |

x2 |

0,294 |

0,262 |

x3 |

0,670 |

0,622 |

x4 |

0,112 |

0,049 |

x5 |

2,876 |

3,460 |

x6 |

0,113 |

0,008 |

Решение |

|

|

Лингвистическая переменная G – «Риск банкротства» имеет пять значений (таблица |

||

2). |

|

|

Таблица 2 - Значение лингвистической переменной |

|

|

Обозначение |

Нечёткое подмножество |

|

G1 |

Предельный риск банкротства |

|

G2 |

Степень риска банкротства высокая |

|

G3 |

Степень риска банкротства средняя |

|

G4 |

Степень риска банкротства низкая |

|

G5 |

Риск банкротства незначителен |

|

Введём набор отдельных показателей X = {xi} общим число N=6, которые, по мнению экспертов, с одной стороны, влияют на оценку риска банкротства предприятия, а, с другой стороны, оценивают различные по природе стороны деловой и финансовой жизни предприятия. Система показателей представлена в таблице 3.

Таблица 3 - Система показателей, влияющих на оценку риска банкротства

предприятия |

|

|

|

|

|

|

Обозначение |

Название |

Характеристика |

|

|

||

|

|

|

финансового состояния предприятия |

|

||

x1 |

Коэффициент автономности |

Отношение |

собственного |

капитала |

к |

|

|

|

|

валюте баланса |

|

|

|

x2 |

Обеспеченность |

оборотных |

Отношение |

чистого |

оборотного |

|

|

активов |

собственными |

капитала к оборотным активам |

|

||

|

средствами |

|

|

|

|

|

x3 |

Промежуточная ликвидность |

Отношение суммы денежных средств |

||||

|

|

|

и дебиторской задолженности |

к |

||

|

|

|

краткосрочным пассивам |

|

|

|

x4 |

Абсолютная ликвидность |

Отношение суммы денежных средств к |

||||

|

|

|

краткосрочным пассивам |

|

|

|

x5 |

Оборачиваемость всех активов |

Отношение выручки от реализации к |

||||

|

в годовом исчислении |

средней за период стоимости активов |

|

|||

x6 |

Рентабельность |

всего |

Отношение чистой прибыли к средней |

|||

|

капитала |

|

за период стоимости активов |

|

||

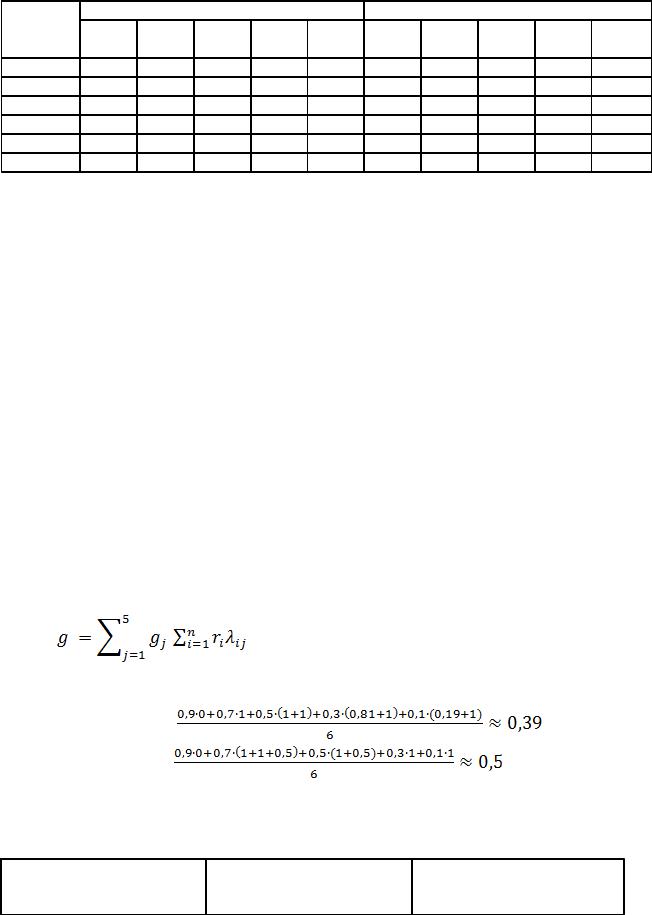

Для произвольного отдельного финансового показателя xi задаём лингвистическую переменную Bij - «Уровень показателя xi». На следующем терм-множестве значений (табл. 4).

|

Таблица 4 - Терм-множество значений |

|

|

|

|||

Обозначение |

|

Терм-множество значений |

|

|

|

||

|

Вi1 |

|

Очень низкий уровень показателя xi |

|

|

||

|

Bi2 |

|

Низкий уровень показателя xi |

|

|

|

|

|

Bi3 |

|

Средний уровень показателя xi |

|

|

|

|

|

Bi4 |

|

Высокий уровень показателя xi |

|

|

|

|

|

Bi5 |

|

Очень высокий уровень показателя xi |

|

|

||

|

Проведём классификацию текущих значений х по критерию (таблица 5). |

|

|||||

|

Таблица 5 - Классификация отдельных финансовых показателей |

|

|

||||

Шифр |

|

Т – числа {γ} для значений лингвистической переменой |

|

||||

показат |

|

«Величина параметра»: |

|

|

|||

еля |

«очень низкий» |

«низкий» |

«средний» |

«высокий» |

«очень |

||

|

|

|

|

|

|

высокий» |

|

x1 |

(0;0;0,1;0,2) |

|

(0,1;0,2;0,25; |

(0,25;0,3;0,45; |

(0,45;0,5;0,6;0,7) |

(0,6;0,7;1;1) |

|

|

|

|

0,3) |

0,5) |

|

|

|

x2 |

(-1;-1; |

|

(-0,005; |

(0,009;0,11;0,3; |

(0,3;0,35;0,45; |

(0,45;0,5; |

|

|

-0,005;0) |

|

0;0,009;0,11) |

0,35) |

0,5) |

1;1) |

|

x3 |

(0;0;0,5;0,6) |

|

(0,5;0,6;0,7; |

(0,7;0,8;0,9;1) |

(),9;1;1,3;1,5) |

(1,3;1,5; |

; |

|

|

|

0,8) |

|

|

||

|

|

|

|

|

;) |

|

|

x4 |

(0;0;0,02; |

|

(0,02;0,03; |

(0,008;0,1;0,03; |

().3;0,35;0,5;0,6) |

|

|

|

(0,5;0,6; |

; |

|||||

|

0,03) |

|

0,08; 0,1) |

0,35) |

|

||

|

|

|

;) |

|

|||

x5 |

(0;0;0,12; |

|

(0,12;0,14; |

(0,18;0,2;0,3;0,4) |

(0,3;0,4;0,5;0,8) |

|

|

|

().5;0,8; |

; |

|||||

|

0,14) |

|

0,18; 0,2) |

|

|

||

|

|

|

|

;) |

|

||

x6 |

|

|

(0;0;0,006; |

(0,006;0,01;0,06; |

().06;0,1;0,225; |

|

|

- ;- ; 0;0 |

|

(0,225;0,4; ; |

|||||

|

|

0,01) |

0,1) |

0,4) |

|||

|

|

|

;) |

|

|||

|

|

|

|

|

|

|

|

Результаты проведённой классификации представлены в таблице 6. |

|

|

||||||||

Таблица 6 - Классификация уровней показателей |

|

|

|

|

||||||

Показате |

Значение {λ} в период I |

|

|

Значение {λ} в период II |

|

|

||||

ль |

λ1(x1, |

λ2(x1, |

λ3(x1, |

λ4(x1, |

λ5(x1, |

λ1(x1, |

λ2(x1, |

λ3(x1, |

λ4(x1, |

λ5(x1,i |

xi |

i) |

i) |

i) |

i) |

i) |

i) |

i) |

i) |

i) |

) |

x1 |

0 |

0 |

0 |

0,81 |

0,19 |

0 |

0 |

0 |

1 |

0 |

x2 |

0 |

0 |

1 |

0 |

0 |

0 |

0 |

1 |

0 |

0 |

x3 |

0 |

1 |

0 |

0 |

0 |

0 |

1 |

0 |

0 |

0 |

x4 |

0 |

0 |

1 |

0 |

0 |

0 |

1 |

0 |

0 |

0 |

x5 |

0 |

0 |

0 |

0 |

1 |

0 |

0 |

0 |

0 |

1 |

x6 |

0 |

0 |

0 |

1 |

0 |

0 |

0,5 |

0,5 |

0 |

0 |

а) На основе данных таблицы проведём |

анализ деятельности предприятия за I период |

(IV квартал 2008 г.) и II период (I квартал 2009 |

г.). |

x1 – коэффициент автономии (отношение собственного показателя к валюте баланса).

I период |

λ14 = 0,81 – высокий уровень (81,0%) |

|

λ15 =0,19 - очень высокий уровень (19,0 %) |

II период |

λ14 = 1 – высокий уровень (100,0 %) |

|

λ15 =0 - очень высокий уровень (0 %) |

Вывод: по коэффициенту автономии снижение с очень высокого уровня к высокому. |

|

x4 – коэффициент абсолютной ликвидности (отношение суммы денежных средств к краткосрочным пассивам).

I период |

λ43 = 1 – средний уровень (100,0%). |

II период |

λ42 = 1 – низкий уровень (100,0 %). |

Вывод: по коэффициенту абсолютной ликвидности снижение со среднего уровня на |

|

низкий.

x6 –рентабельность всего капитала

I период |

λ61 = 1 – высокий уровень (100,0%) |

II период |

λ62 = 0,5 – высокий уровень (50,0 %) |

|

λ63 =0,5 - средний уровень (50,0 %) |

Вывод: |

снижение рентабельности с высокого уровня к среднему. |

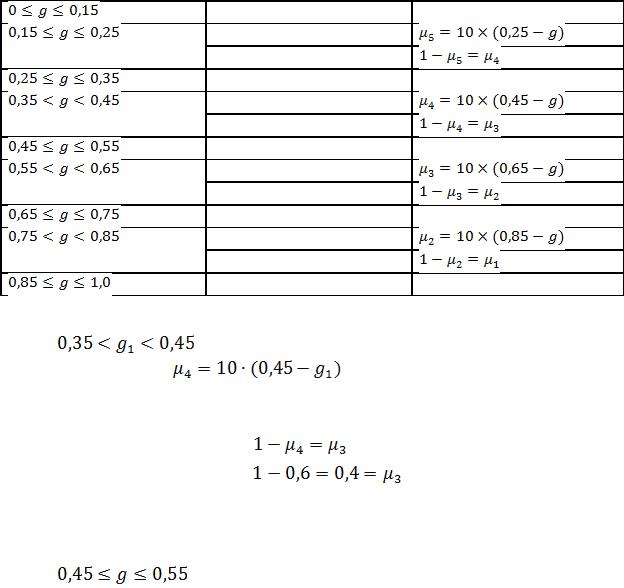

б) Проведем оценку степени риска банкротства по формулам |

|

|

(1) |

где: gj=0,9-0,2(j-1) |

|

ri=1/6 (все показатели являются равнозначными для анализа) |

|

I этап: |

g1 = |

II этап |

g2 = |

Вывод: оценка степени риска банкротства на II этапе (g2 =0,5) выше, чем на I этапе (g1 =0,39), откуда заключаем, что произошло ухудшение состояния предприятия.

в) Проведем лингвистическое распознавание степени риска по таблице 7. Таблица 7- Классификация степени риска банкротства

Интервал значений |

Классификация |

уровня Степень |

оценочной |

g |

параметра |

уверенности |

(функция |

|

|

принадлежности) |

|

G5 |

1 |

G5 |

|

G4 |

|

G4 |

1 |

G4 |

|

G3 |

|

G3 |

1 |

G3 |

|

G2 |

|

G2 |

1 |

G2 |

|

G1 |

|

G1 |

1 |

I период

g1 = 0,39

G4:

=0,6

=0,6

G3:

G4=0,6 – низкая степень риска банкротства (60%). G3 =0,4 – средняя степень банкротства (40%).

II период g2 =0,5

G3: |

µ3 =1 Средняя степень риска банкротства (100%) |

G4: |

µ3 =0 Низкая степень риска банкротства (0%) |

Вывод: если в I периоде лингвистическое распознавание степени риска банкротства |

|

давало степень |

риска как пограничную между низкой (60%) и средней (40%), то во II |

периоде степень риска средняя - 100%, низкая – 0% , происходит нарастание уровня степени риска банкротства от периода к периоду.