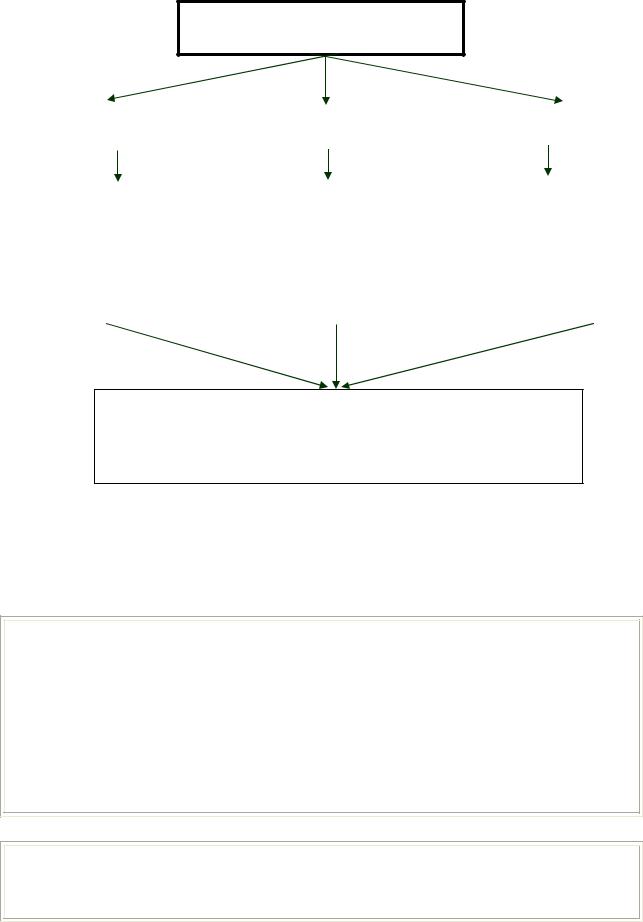

185

Юридичні, фізичні особи

Ті, які не підлягають державній реєстрації

(Порядок обліку платників податків, затверджений наказом

ДПА України від 19.02.98 № 80 зі

змінами та доповненнями)

Пакет документів, визначений пп.4.9 - 4.12, 5.9 Порядку обліку платників податків

Ті, що підлягають державній реєстрації

(Закон України ”Про державну реєстрацію юридичних осіб та

фізичних осіб – підприємців”)

Державний

реєстратор

Електронні повідомлення про державну реєстрацію, зміни в реєстраційних даних

Податкові |

|

Узяття на |

органи |

|

податковий облік |

|

|

|

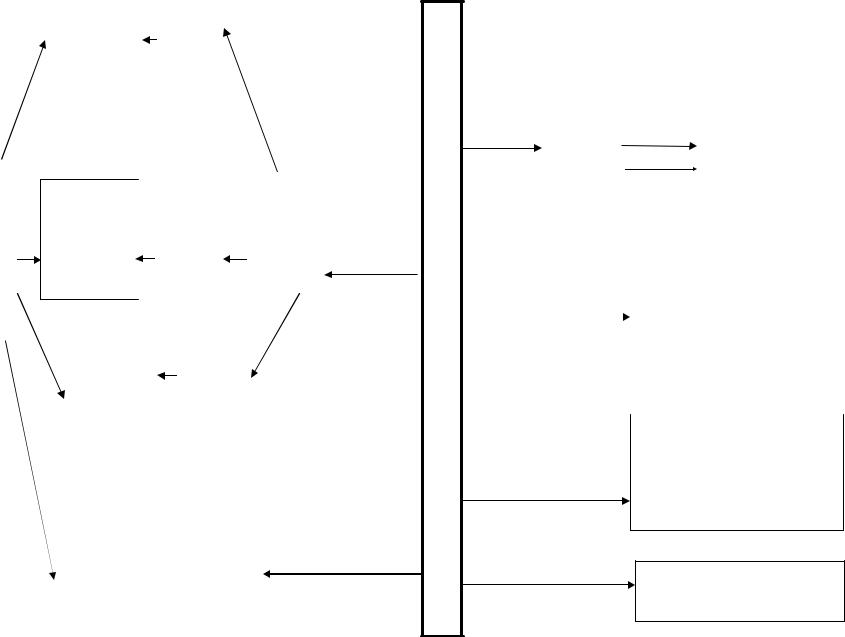

Рис.2.4. Узяття на облік платників податків в органах державної податкової служби України

185

З метою контролю за рухом грошових коштів платників податків останні повинні надавати податковим органам інформацію про відкриття (закриття) рахунків в установах банків протягом 3-х робочих днів, наступних за днем відкриття (закриття).

Відповідно до Закону України „Про Державний реєстр фізичних осіб

– платників податків та інших обов’язкових платежів” фізичні особи заносяться в єдиний банк даних з присвоєнням їм ідентифікаційного номера. Цей номер використовується при виплаті доходів, з яких утримуються податки; при укладенні громадянсько-правових угод, предметом яких є об’єкти оподаткування; при відкритті рахунків в установах банків тощо

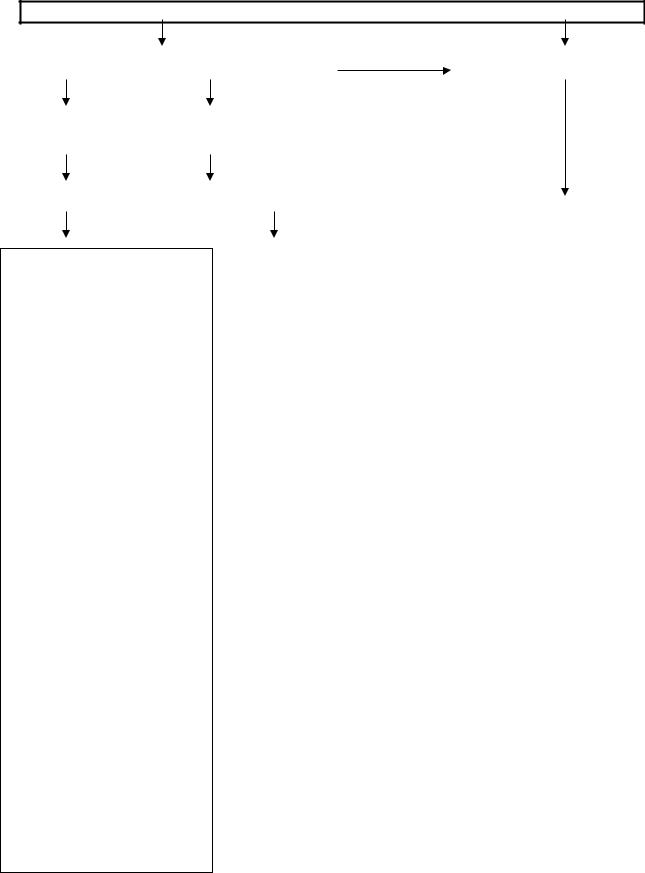

Платники податків зобов’язані самостійно визначати свої податкові зобов’язання та надавати податковим органам податкову звітність за встановленими формами. Законом України „Про порядок погашення зобов’язань платників податків перед бюджетами та державними цільовими фондами” від 21.12.2000 р. № 2181-ІІІ (зі змінами та доповненнями) визначені терміни подання звітності залежно від звітного періоду за окремими видами податків (рис. 2.5)

У передбачених законодавством випадках податкові органи можуть безпосередньо здійснювати нарахування податків у випадку, коли: платник податків не подає у встановлені строки податкову декларацію; дані документальних перевірок результатів діяльності платника податків свідчать про заниження або завищення суми його податкових зобов'язань, заявлених у податкових деклараціях; контролюючий орган виявляє арифметичні або методологічні помилки в поданій платником податків податковій декларації, що призвели до заниження або завищення суми податкового зобов'язання; відповідно до законів з питань оподаткування особою, відповідальною за нарахування окремого податку або збору (обов'язкового платежу), є контролюючий орган

186

ЗВІТНИЙ ПЕРІОД

Місяць |

|

Квартал |

|

Рік |

|

|

|

|

|

Протягом 20 |

|

Протягом 40 |

|

Протягом 60 |

календарних днів, |

|

календарних днів, |

|

календарних днів, |

наступних за останнім |

|

наступних за останнім |

|

наступних за останнім |

календарним днем |

|

календарним днем |

|

календарним днем |

звітного (податкового) |

|

звітного (податкового) |

|

звітного (податкового) |

місяця |

|

кварталу (півріччя) |

|

року |

|

|

|

|

|

Сплата податків (інших обов’язкових платежів) протягом 10 календарних днів, наступних за останнім днем граничного строку подання податкової декларації

Рис. 2.5. Строки подання податкової звітності та сплати податків (інших обов’язкових платежів)

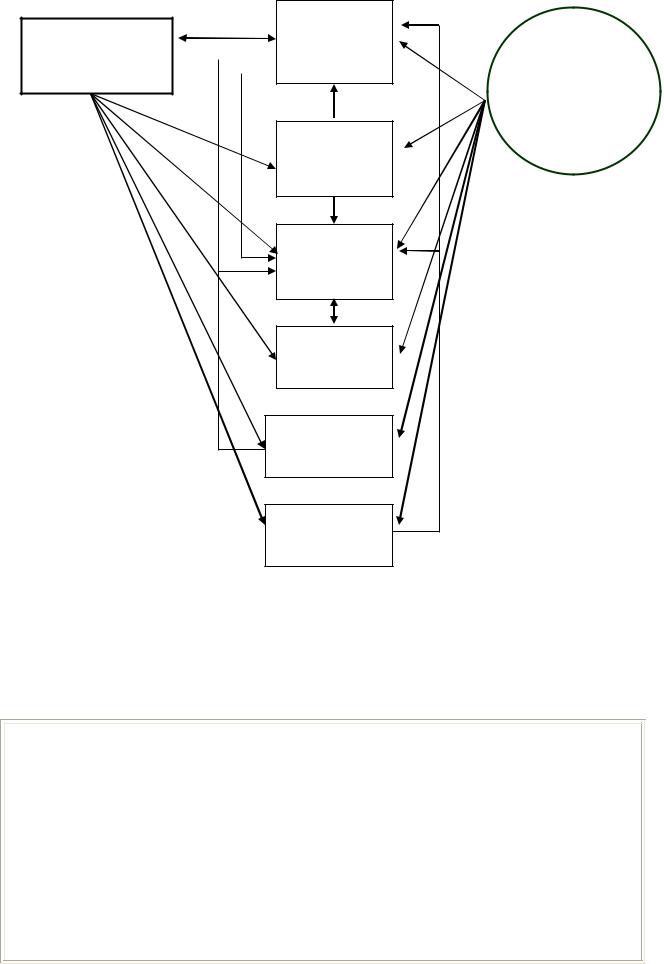

Повне і своєчасне надходження податків, зборів та інших обов’язкових платежів до бюджету забезпечується досить складною системою їх обліку органами державної податкової служби (рис. 2.6). Цей облік забезпечує податкові органи, органи державного управління та платників податків інформацією про нараховані, відстрочені, розстрочені та сплачені податкові зобов’язання, податковий борг та його погашення, переплати, відшкодування з бюджету в розрізі платників податків та платежів

Найефективнішим способом обліку платників і надходжень податків (інших платежів) є комп’ютеризація облікових операцій за допомогою спеціальних АРМів ( рис. 2.7)

187

ОБЛІК НАДХОДЖЕНЬ І ПЛАТЕЖІВ

|

|

ОСОБИСТИЙ ОБЛІК |

|

ЗВЕДЕНИЙ ОБЛІК |

|||

|

|

|

|

|

|

|

|

Юридичні |

|

|

Фізичні особи |

|

|

|

|

особи |

|

|

|

|

|

||

|

|

|

|

|

|

||

|

|

|

|

||||

Картки особового рахунку |

|

|

|||||

1)Ф.№ 5 – ведеться з

метою здійснення обліку

ПДВ для платників

податків – юридичних та фізичних осіб, включених

до реєстру платників ПДВ;

2)Ф.№ 5* – ведеться для

здійснення обліку ПДВ для платників податків – юр. та фіз. осіб, не включених до реєстру платників ПДВ;

3)Ф.№ 6 – ведеться для

здійснення обліку платежів, за якими передбачено подання платником податкових декларацій (розрахунків);

4)Ф.№15 – ведеться для

здійснення обліку платежів, за якими не передбачено подання платником податкових декларацій (розрахунків)

та обліку надходжень на погашення простроченої

заборгованості за креди-

тами, залученими держа-

вою або під державні гарантії, і бюджетними позичками згідно з пере-

ліком боржників;

5)Ф.№1Р – ведеться для

здійснення обліку рест-

руктурованих сум

1) Ф.№ 5 – ведеться з |

|

|

1) Реєстр ф.№ 25 – |

|||||||

метою здійснення обліку |

|

|

ведеться для обліку |

|||||||

ПДВ для платників |

|

|

|

сум, що надходять |

|

|||||

податків – юридичних та |

|

|

до бюджету і повер- |

|||||||

фізичних осіб, включених |

|

таються з нього. |

|

|||||||

до реєстру платників ПДВ; |

|

2) У зведеному звіті |

||||||||

2) Ф.№ 5* – ведеться для |

|

„Про суми нара- |

||||||||

здійснення |

обліку |

ПДВ |

|

хувань, |

надходжень |

|||||

для |

платників |

податків |

– |

|

податкового боргу за |

|||||

юридичних |

та |

фізичних |

|

податковими |

|

|||||

осіб, не включених до |

|

зобов’язаннями |

та |

|||||||

реєстру платників ПДВ; |

|

|

переплати” |

|

||||||

3) Ф.№ 6 – ведеться для |

|

(фф.№ 1-ПС) відоб- |

||||||||

здійснення |

|

|

обліку |

|

ражаються суми нара- |

|||||

платежів, |

|

за |

якими |

|

хувань, |

надходжень, |

||||

передбачено |

|

подання |

|

податкового боргу за |

||||||

платником |

|

|

податкових |

|

податковими |

|

||||

декларацій (розрахунків); |

|

зобов’язаннями |

і |

|||||||

4) Ф.№15 – ведеться для |

|

переплати податків і |

||||||||

здійснення |

обліку |

пла- |

|

зборів (обов’язкових |

||||||

тежів, за якими не |

|

платежів) до бюд- |

||||||||

передбачено |

|

подання |

|

жетів |

та |

до |

||||

платником |

|

|

податкових |

|

державних цільових |

|||||

декларацій |

(розрахунків) |

|

фондів |

|

|

|||||

та обліку |

надходжень |

на |

|

|

|

|

||||

погашення |

|

простроченої |

|

|

|

|

||||

заборгованості |

за |

креди- |

|

|

|

|

||||

тами, залученими держа- |

|

|

|

|

||||||

вою |

або |

під |

державні |

|

|

|

|

|||

гарантії, |

і |

бюджетними |

|

|

|

|

||||

позичками |

|

згідно |

з |

|

|

|

|

|||

переліком боржників |

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

Рис. 2.6. Порядок обліку надходжень і платежів у ДПІ

188

АРМ “ОБЛІК ПЛАТНИКІВ”

АРМ

“ОБЛІК ПОДАТКІВ

ТА

ТА  ПЛАТЕЖІВ”

ПЛАТЕЖІВ”

АРМ “БЕСТ - ЗВІТ”

АРМ “АУДИТ”

АРМ “КАСОВІ

АПАРАТИ”

АРМ “СВІДОЦТВО”

АРМ “ПІЛЬГИ”

Довідники державні та затверджені іншими Міністерствами і відомствами

Рис. 2.7. Основні види АРМів, які застосовуються в ДПІ, та взаємозв’язок між ними

2.5. Відповідальність платників за своєчасність і правильність розрахунків з бюджетом і за подання декларацій

Виконання конституційного обов’язку – платити законно встановлені податки і збори – забезпечується примусовими заходами.

Відповідальність за порушення податкового законодавства – це сукупність різних видів юридичної відповідальності.

За порушення податкового законодавства залежно від виду і тяжкості діяння можуть застосовуватися заходи адміністративної чи кримінальної відповідальності. Крім того, чинним законодавством передбачені певні фінансові санкції (рис. 2.8), які можуть застосовуватися поряд з адміністративною та кримінальною відповідальністю ( табл. 2.2-2.6)

189

190 |

санкції Розмір |

|

|

10% |

|

|

|

|

До |

|

|

|

|

погашеної |

|

|

|

|

|

|

|||

|

суми |

|

|

30 ка- |

|

|

|

||

|

податко- |

|

|

лен- |

|

|

|

||

|

вого |

|

|

дарних |

|

|

|

||

|

боргу |

|

|

днів |

|

|

У разі |

||

|

|

|

|

|

|

|

|

|

несвоє- |

|

|

|

|

|

|

|

|

|

часної |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

сплати |

|

|

|

|

|

|

|

|

|

платником |

20% |

|

|

|

Від |

|

|

узгодженої |

||

погашеної |

|

|

31 до |

|

Термін |

суми |

|||

|

суми |

|

|

90 ка- |

|

затрим- |

податкового |

||

податко- |

|

|

|

|

податкового |

||||

|

|

лен- |

|

ки |

зобов’я- |

||||

вого боргу |

|

|

|

|

зання |

||||

|

|

дарних |

|

сплати |

|||||

|

|

|

|

|

|

|

|||

|

|

|

|

|

днів |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

50% |

|

|

|

|

Більше |

|

|

|

|

погашеної |

|

|

|

|

||||

|

суми |

|

|

90 ка- |

|

|

|||

|

податко- |

|

|

лен- |

|

|

|||

|

вого боргу |

|

|

дарних |

|

|

|||

|

|

|

|

|

|

днів |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

У разі здійснення |

|

операцій без |

|

відповідного |

Уподвійномурозмірі(200%)від |

нарахування та |

сумиподатковогозобов’язання |

сплати податків |

відповідногоподатку(збору) |

|

|

|

ПОДАТКІВ ПЛАТНИКИ

|

|

|

У разі |

|

За кож- |

10 не- |

|

Додатково |

|

|

самостій- |

|||

ний випа- |

оподат- |

|

ного |

10%від суми |

док |

кову- |

|

нараху- |

податкового |

неподання |

ваних |

|

вання |

зобов’язання за |

мініму- |

|

ДПІ по- |

кожний місяць |

|

(несвоє- |

|

|||

мів |

|

аткового |

затримки, але не |

|

часного |

|

|||

доходів |

|

зобов’я- |

більше 50% |

|

подання) |

грома- |

|

||

|

податкового зо- |

|||

декларації |

дян |

|

зання |

бов’язання та не |

|

|

|

|

менше 10 неопо- |

|

|

|

|

датковуванихміні- |

|

|

|

|

мумів доходівгро- |

|

|

|

|

мадян (170 грн.) |

У разі |

|

|

|

|

|

|

|

||

донарахувань за |

|

10%відсуминедоплати |

||

результатами |

|

(заниженняподатку)закожний |

||

документальних |

|

податковийперіод,аленебільше |

||

перевірок |

|

50%суминедоплатитанеменше |

||

|

|

|

10неоподатковуванихмінімумів |

|

|

|

|

доходів громадян(170 грн.) |

|

|

|

|

сукупнозавесьстрокнедоплати |

|

У разі виявлення |

|

|

|

|

|

|

|

||

арифметичної або |

|

5% від суми донарахованого |

||

методологічної |

|

|||

|

податкового зобов’язання, але |

|||

помилки в поданій |

|

|||

декларації |

|

не менше 1 неоподаткову- |

||

|

ваного мінімуму доходів |

|||

|

|

|

||

|

|

|

громадян (17 грн.) сукупноза |

|

|

|

|

весьстрокнедоплати |

|

За умови

самостійного виявлення помилок

платником 5% від суми донарахованого податку

Рис. 2.8. Штрафні санкції згідно з Законами України від 21.12.2000 р. № 2181-ІІІ та від 20.02.2003 р. №550-ІV

190

Таблиця 2.2

Ставки та розміри штрафних санкцій за порушення порядку здійснення розрахункових операцій під час продажу товарів (послуг)

|

Вид порушення, |

|

|

Ставки та розміри |

|||||

|

|

|

штрафних санкцій, що |

||||||

нормативно-правовий документ |

|

застосовуються до |

|||||||

|

|

|

|

|

|

|

|

суб'єктів господарювання |

|

|

|

1 |

|

|

|

|

2 |

|

|

Проведення розрахункових операцій |

П'ятикратний |

розмір |

|||||||

на неповну суму вартості проданих товарів |

вартості проданих |

товарів |

|||||||

(наданих |

послуг), |

|

непроведення |

(наданих послуг), на які |

|||||

розрахункових операцій через РРО. |

виявлено невідповідність |

||||||||

Відсутність |

відповідного |

розрахункового |

|

|

|||||

документа, що підтверджує виконання |

|

|

|||||||

розрахункової операції, або проведення її |

|

|

|||||||

без використання |

розрахункової |

книжки |

|

|

|||||

(далі – РК) (п.1 ст. 17 Закону України „Про |

|

|

|||||||

реєстратори |

розрахункових |

операцій |

у |

|

|

||||

сфері торгівлі, громадського харчування та |

|

|

|||||||

послуг" від 06.07.95р. 265/95-ВР (зі змінами |

|

|

|||||||

та доповненнями; (далі – Закон про РРО) |

|

|

|

||||||

Застосування |

при |

розрахункових |

20 НМДГ (340 грн.) |

||||||

операціях непереведеного у фіскальний |

|

|

|||||||

режим роботи, незареєстрованого, |

|

|

|||||||

неопломбованого |

|

з |

|

порушенням |

|

|

|||

установленого порядку РРО (п.2 ст.17 |

|

|

|||||||

Закону про РРО) |

|

|

|

|

|

|

|

|

|

Невикористання |

при |

розрахункових |

20 НМДГ (340 грн.) |

||||||

операціях у випадках, визначених Законом |

|

|

|||||||

про РРО, РК чи книги обліку розрахункових |

|

|

|||||||

операцій (далі – КОРО) або використання |

|

|

|||||||

незареєстрованої належним чином РК чи |

|

|

|||||||

порушення |

встановленого |

порядку |

її |

|

|

||||

використання, |

або |

|

використання |

|

|

||||

незареєстрованих |

чи |

не |

прошнурованих |

|

|

||||

КОРО чи РК протягом встановленого |

|

|

|||||||

строку (п.3 ст.17 Закону про РРО) |

|

|

|

|

|||||

Невиконання |

|

щоденного |

друку |

20 НМДГ (340 грн.) |

|||||

фіскального звітного чека або його не |

|

|

|||||||

зберігання в КОРО (п.4 ст.17 Закону про |

|

|

|||||||

РРО) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

191 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Продовж. табл. 2.2 |

|

|

|

|

|

|

1 |

|

|

|

|

|

2 |

|

|

Невиконання |

|

друку |

|

контрольної |

|

10 НМДГ (170 грн.) |

|

||||

|

стрічки або її не зберігання протягом |

|

|

|

||||||||

|

встановленого терміну (п.5 ст.17 Закону |

|

|

|

||||||||

|

про РРО) |

|

|

|

|

|

|

|

|

|

|

|

|

Проведення розрахункових операцій |

|

5 НМДГ (85 гри.) |

|

||||||||

|

через РРО без використання режиму |

|

|

|

||||||||

|

попереднього |

|

|

|

|

програмування |

|

|

|

|||

|

найменування, цін товарів (послуг) та |

|

|

|

||||||||

|

обліку їх кількості (п. 7 ст.17 Закону про |

|

|

|

||||||||

|

РРО) |

|

|

|

|

|

|

|

|

|

|

|

|

Порушення |

порядку |

проведення |

|

10 НМДГ (170грн.) |

|

||||||

|

розрахунків через каси підприємств, |

|

|

|

||||||||

|

установ і організацій, в яких ці операції |

|

|

|

||||||||

|

повинні |

проводиться |

з |

оформленням |

|

|

|

|||||

|

прибуткових |

і |

видаткових |

касових |

|

|

|

|||||

|

ордерів |

та |

|

видачею |

відповідних |

|

|

|

||||

|

квитанцій, підписаних і завірених |

|

|

|

||||||||

|

печаткою у встановленому порядку або |

|

|

|

||||||||

|

порушення |

порядку |

|

оформлення |

|

|

|

|||||

|

розрахункових і звітних документів при |

|

|

|

||||||||

|

продажу |

проїзних |

і |

|

перевізних |

|

|

|

||||

|

документів на залізничному (крім |

|

|

|

||||||||

|

приміського) |

та |

авіаційному |

транспорті |

|

|

|

|||||

|

(п.7 ст.17 Закону про РРО) |

|

|

|

|

|

|

|||||

|

Застосування |

при |

|

розрахункових |

|

100 НМДГ (1700 грн.) |

|

|||||

|

операціях РРО, у конструкцію чи |

|

|

|

||||||||

|

програмне забезпечення якого внесено |

|

|

|

||||||||

|

зміни, не передбачені конструкторсько - |

|

|

|

||||||||

|

технологічною |

|

|

та |

|

програмною |

|

|

|

|||

|

документацією виробника (п.8 ст.17 |

|

|

|

||||||||

|

Закону про РРО) |

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

||||||

|

Додатково |

до |

зазначених |

штрафних |

санкцій посадові особи |

|

||||||

суб'єктів господарювання можуть бути притягнені також до адміністративної відповідальності відповідно до ст. 155 Кодексу України про адміністративні правопорушення (далі – КпАП). Порушення встановленого Законом про РРО порядку проведення розрахунків у сфері торгівлі, громадського харчування та послуг тягне за собою накладення штрафу:

- на осіб, які здійснюють розрахункові операції – від 2 до 5 НМДГ

(від 34 до 85 грн.);

на посадових осіб – від 5 до 10 НМДГ (від 85 грн. до 170 грн.)

192

Повторне (протягом року) аналогічне порушення тягне за собою накладення штрафів:

-на осіб, які здійснюють розрахункові операції – від 5 до 10 НМДГ

(від 85 до 170 грн.);

-на посадових осіб - від 10 до 20 НМДГ (від 170 до 340 грн.)

Таблиця 2.3

Ставки та розміри штрафних санкцій за порушення порядку виконання операцій з купівлі – продажу іноземної валюти

|

|

|

|

|

|

|

Ставки та розміри |

|

|

Вид порушення, |

|

|

штрафних санкцій, що |

|

|||||

нормативно-правовий документ |

|

застосовуються до |

|

||||||

|

|

|

|

|

|

|

суб'єктів господарювання |

|

|

Непроведення |

|

розрахункових |

100 НМДГ (1700 грн.) |

||||||

операцій через РРО, нероздрукування |

|

|

|

||||||

розрахункового |

документа, |

що |

|

|

|

||||

підтверджує |

виконання |

операцій |

з |

|

|

|

|||

купівлі-продажу |

інвалюти, |

або |

|

|

|

||||

проведення операції на неповну суму |

|

|

|

||||||

коштів (п. 1 ст. 1 8 Закону про РРО) |

|

|

|

|

|||||

Застосування |

при |

розрахункових |

100 НМДГ (1700 грн.) |

||||||

операціях |

|

незареєстрованого, |

|

|

|

||||

неопломбованого або опломбованого з |

|

|

|

||||||

порушенням |

установленого |

порядку |

|

|

|

||||

РРО (п.2 ст. 18 Закону про РРО) |

|

|

|

|

|

||||

Невідповідність |

|

|

даних |

100 НМДГ (1700 грн.) |

|||||

розрахункових |

документів, |

що |

|

|

|

||||

підтверджують здійснення |

операцій |

з |

|

|

|

||||

купівлі-продажу інвалюти, даним їх |

|

|

|

||||||

других примірників та/або даним |

|

|

|

||||||

фіскального звіту (п. 3 ст.18 Закону про |

|

|

|

||||||

РРО) |

|

|

|

|

|

|

|

|

|

Перевищення |

суми |

готівки або |

П'ятикратний |

розмір |

|||||

інвалюти на місці проведення операцій |

суми, на яку виявлено |

||||||||

над сумою, яку зазначено у фіскальному |

невідповідність |

|

|

||||||

звіті (п.4 ст.18 Закону про РРО) |

|

|

|

|

|

||||

Застосування |

під |

час здійснення |

500 НМДГ (8500 грн.) |

||||||

операцій з купівлі-продажу інвалюти |

|

|

|

||||||

РРО, до якого внесено зміни в |

|

|

|

||||||

програмно-технічні |

|

засоби, |

що |

|

|

|

|||

реалізують |

фіскальні |

функції |

(п. |

З |

|

|

|

||

ст.18 Закону про РРО) |

|

|

|

|

|

|

|

||

|

|

|

|

|

193 |

|

|

|

|

Додатково до вищезазначених штрафних санкцій посадові особи суб’єкти господарювання можуть бути притягнені й до адміністративної відповідальності відповідно до ст. 155і КпАП. Порушення встановленого Законом про РРО порядку розрахунків під час здійснення операцій з купівлі-продажу інвалюти тягне за собою накладення штрафу:

-на осіб, які здійснюють операції з купівлі-продажу інвалюти – від 3 до 6 НМДГ (від 51 до 102 грн.);

-на посадових осіб уповноважених банків або суб’єктів господарювання, які здійснюють свою діяльність на підставі агентських угод з уповноваженими банками – від 5 до 10 НМДГ (від 85 до 170 грн.)

Повторне (протягом року) аналогічне порушення тягне за собою накладання штрафів:

-на осіб, які здійснюють операції з купівлі-продажу іноземної валюти – від 6 до 15 НМДГ (від 102 до 255 грн.);

-на посадових осіб уповноважених банків або суб'єктів господарювання, які здійснюють свою діяльність на підставі агентських угод з уповноваженими банками – від 10 до 20 НМДГ (від 170 до 340 грн.)

Таблиця 2.4

Ставки та розміри штрафних санкцій за інші порушення правил використання РРО

|

Ставки та розміри |

|

||

Вид порушення, |

штрафних санкцій, що |

|||

застосовуються до |

|

|||

нормативно-правовий документ |

|

|||

суб'єктів |

|

|

||

|

|

|

||

|

господарювання |

|

||

1 |

2 |

|

|

|

Реалізація для застосування у сферах, |

500 НМДГ за |

кожен |

||

визначених Законом про РРО, РРО з числа |

реалізований |

РРО |

(8500 |

|

включених до Державного реєстру РРО, до |

грн.) (при цьому вартість |

|||

конструкцій чи програмного забезпечення |

реалізованої |

продукції |

||

яких внесено зміни, не передбачені |

повертається |

покупцю, |

а |

|

конструкторсько-технологічною та програм- |

продукція конфіскується) |

|||

ною документацією виробника (ст. 19 Закону |

|

|

|

|

про РРО) |

|

|

|

|

Здійснення суб'єктом господарювання |

Подвійна вартість не |

|||

реалізації товарів, не облікованих у |

облікованих |

товарів |

за |

|

належному порядку (ст.20 Закону про РРО) |

цінами реалізації, але не |

|||

|

менше 10 НМДГ (170 грн.) |

|||

194 |

|

|

|

|