ТЕМА 8. СПРОЩЕНА СИСТЕМА ОПОДАТКУВАННЯ

8.1.Оподаткування доходів від підприємницької діяльності. Альтернативні системи оподаткування суб’єктів малого бізнесу.

8.2.Єдиний податок та його основні елементи. Особливості застосування спрощеної системи оподаткування юридичними та фізичними особами – суб’єктами підприємницької діяльності.

8.3.Фіксований сільськогосподарський податок, його специфіка як форми спрощення оподаткування сільгоспвиробників.

Методичні рекомендації до вивчення теми

Важливою складовою ринкової економіки є підприємницька діяльність, яка функціонує майже у всіх сферах життєдіяльності суспільства. Тому вивченню даної теми слід приділити особливу увагу та добре засвоїти загальні правові засади здійснення підприємницької діяльності в Україні. Для цього необхідно опрацювати нормативноправову базу, відповідно до якої здійснюється підприємницька діяльність, зокрема, Господарський кодекс України від 16.01.2003 р. № 436–ІV, Закон України від 19.10.2000 р. № 2063-ІІІ „Про державну підтримку малого підприємництва”, Указ Президента України від 23.07.1999 р. № 817 „Про деякі заходи з дерегулювання підприємницької діяльності”, Закон України від 18.02.97 р. № 77/97-ВР “Про систему оподаткування” зі змінами і доповненнями, Закон України від 21.12.2000 р. № 181-ІІІ „Про порядок погашення зобов’язань платників податків перед бюджетами та державними цільовими фондами” зі змінами та доповненнями, Закон України від 23.03.1996 р. № 98/96-ВР „Про патентування деяких видів підприємницької діяльності” зі змінами та доповненнями, Указ Президента України від 03.07.1998 р. № 727/98 „Про спрощену систему оподаткування, обліку і звітності суб’єктів малого підприємництва” зі змінами та доповненнями, Закон України від 17.12.1998 р. № 320-ХІV „Про фіксований сільськогосподарський податок” зі змінами та доповненнями, Закон України від 22.05.1997 р. № 283/97 „Про оподаткування прибутку підприємств” зі змінами та доповненнями, Закон України від 03.04.1997 р. № 168/97 – ВР „Про податок на додану вартість” зі змінами та доповненнями, Закон України від 22.05.2003 р. № 889-ІV „Про податок з доходів фізичних осіб” зі змінами та доповненнями тощо.

322

При цьому необхідно усвідомити, що саме законодавча база визначає загальні правові, економічні й соціальні основи для становлення та розвитку підприємницької діяльності в умовах існування різноманітних форм власності, встановлює її організаційно-правові форми та особливості діяльності, регламентує права та відповідальність суб’єктів підприємництва, визначає заходи державного захисту, підтримки та регулювання підприємництва.

Опанувавши правові основи функціонування підприємницької діяльності та особливості податкових відносин суб’єктів малого підприємництва з бюджетною системою, необхідно більш детально розглянути особливості альтернативних систем оподаткування відповідно до чинного законодавства, а саме: спрощену систему оподаткування, обліку і звітності суб’єктів малого підприємництва; фіксований сільськогосподарський податок; оподаткування доходів фізичних осіб у фіксованому розмірі. При цьому необхідно визначити переваги та недоліки цих систем оподаткування, з’ясувати елементи, порядок нарахування, сплати та подання податкової звітності.

8.1. Оподаткування доходів від підприємницької діяльності. Альтернативні системи оподаткування суб’єктів малого бізнесу

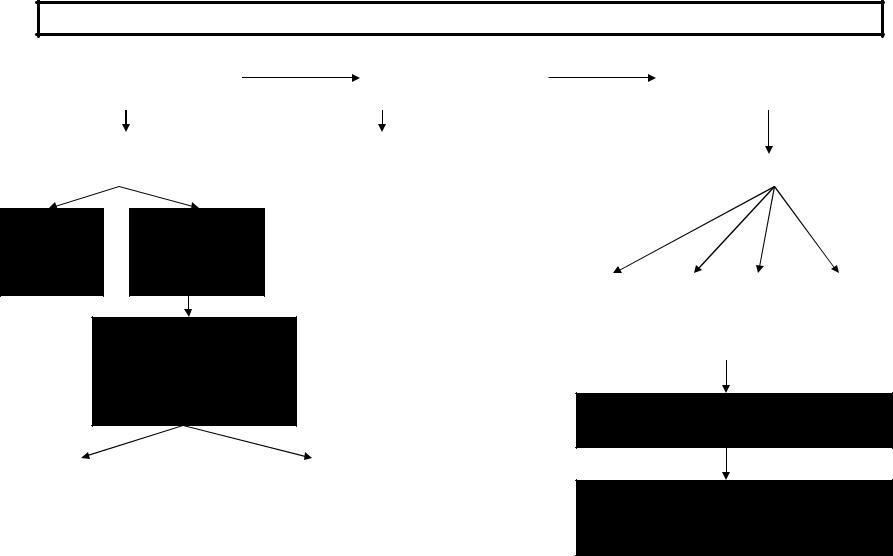

Оподаткування доходів від підприємницької діяльності має свої особливості залежно від організаційно-правової форми її здійснення та сфери діяльності. Об’єктом оподаткування доходів приватних підприємців є чистий дохід, який визначається як різниця між сумою валового доходу звітного періоду та сумою валових витрат, пов’язаних з отриманням цього доходу. Визначена категорія платників сплачує податок у вигляді авансових внесків, що нараховуються безпосередньо податковими органами на підставі декларації, де вказується очікуваний дохід на поточний рік. Механізм справляння податку з доходів від підприємницької діяльності представлено на рис.8.1

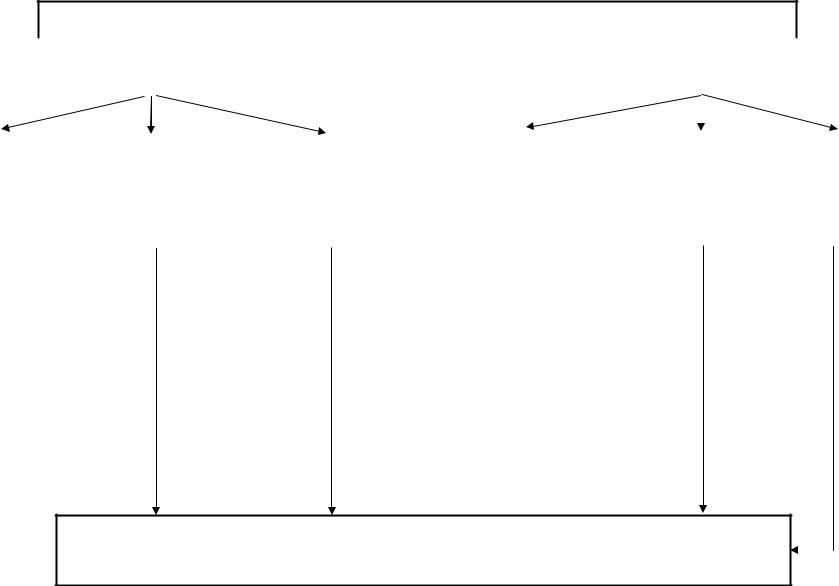

Слід зазначити, що для суб’єктів малого бізнесу з метою сприяння їх розвитку чинною системою оподаткування передбачена можливість застосування альтернативних варіантів оподаткування (рис. 8.2)

323

324

МЕХАНІЗМ СПРАВЛЯННЯ ПОДАТКУ З ДОХОДІВ ВІД ПІДПРИЄМНИЦЬКОЇ ДІЯЛЬНОСТІ

|

Об’єкт оподаткування |

|

|

Річна сума податку |

|

|

Авансові внески урозмірі1/4 |

||||||

|

|

|

|

|

частинирічноїсумиподатку |

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Чистий |

|

|

Очікуваний |

|

Ставка |

|

|

|

|

||

|

|

дохід |

|

|

чистий дохід на |

Х |

|

|

Строки сплати |

|

|||

|

|

|

|

податку 15% |

|

|

|

||||||

|

|

|

|

|

поточний рік |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Валовий — |

Валовівитрати, |

пов’язаніз |

|

дохід |

отриманням |

|

доходу |

Враховуються згідно з переліком валових витрат відповідно до

Закону України “Про оподаткування прибутку підприємств”

У сумі фактичних |

|

За нормами у відсотках |

|

|

до валового доходу, |

||

витрат, які |

або |

||

диференційованими |

|||

підтверджені |

|

залежно від виду |

|

документально |

|

||

|

|

діяльності |

|

|

|

|

До |

До |

До |

До |

15березня |

15травня |

15серпня |

15листопада |

|

|

|

|

Терміни подання звітності (декларацій)

Щоквартально, наростаючим підсумком з

початку року протягом 40 календарних

днів після закінчення звітного періоду

Рис. 8.1. Механізм справляння податку з доходів від підприємницької діяльності

324

325

АЛЬТЕРНАТИВНІ СИСТЕМИ ОПОДАТКУВАННЯ СУБ’ЄКТІВ МАЛОГО БІЗНЕСУ

|

|

|

|

|

|

|

Суб’єкти малого бізнесу – юридичні особи |

|

Суб’єкти малого бізнесу – фізичні особи |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Загальна |

система |

|

|

|

Фіксований |

|

Загальна |

|

|

|

Спрощена |

|

|

|

|

Спрощена |

|

||||

система |

|

|

|

система |

|

Фіксований |

|

оподаткування: |

|

|

система |

|

податок на |

|

оподаткування: |

|

оподаткування |

|

|

податок на доходи; |

|

оподаткування |

|

доходи з |

|||||

|

|

сільськогосподарський |

|

|

|

|||||||||

податок |

на |

|

|

|

|

|

||||||||

|

(єдиний |

|

податок |

|

плата за землю; |

|

|

(єдиний |

|

придбанням |

||||

прибуток; |

|

|

|

податок) |

|

|

|

|

податок) |

|

патенту |

|||

|

|

|

|

|

|

відрахування |

до |

|

|

|||||

ПДВ; |

|

|

|

|

|

|

|

|

|

|

|

|||

плата |

|

за |

|

|

|

|

|

Пенсійного |

та |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|||||||

землю; |

|

|

|

|

|

|

|

соціальних фондів; |

|

|

|

|

|

|

ресурсні |

пла- |

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

інші |

платежі |

(за |

|

|

|

|

|||

тежі; |

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

умови наявності об’єкта |

|

|

|

|

|||

інші |

платежі |

|

|

|

|

|

|

|

|

|

||||

(за |

умови |

|

|

|

|

|

оподаткування) |

|

|

|

|

|

||

наявності об’єкта |

|

|

|

|

|

|

|

|

|

|

|

|

||

оподаткування); |

|

|

|

|

|

|

|

|

|

|

|

|

||

відрахування |

|

|

|

|

|

|

|

|

|

|

|

|

||

до Пенсійного та |

|

|

|

|

|

|

|

|

|

|

|

|

||

соціальнихфондів |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Варіанти спрощення оподаткування, яке полягає в заміні декількох платежів до бюджету одним

Рис. 8.2. Альтернативні системи оподаткування суб’єктів малого бізнесу

325

Отже, на сучасному етапі розвитку економіки України з метою створення умов для легалізації та активізації діяльності суб’єктів малого бізнесу їм надається можливість здійснювати добровільний вибір способу сплати податків, а саме: сплата податків у загальноприйнятому порядку; сплата єдиного податку (спрощена система оподаткування), сплата фіксованого податку за допомогою придбання патенту; сплата фіксованого сільськогосподарського податку. Зупинимося докладніше на перевагах та недоліках цих способів оподаткування

Традиційна система оподаткування передбачає сплату податків і зборів (обов’язкових платежів) у загальноприйнятому порядку. Використовувати її може будь-який суб’єкт підприємницької діяльності (юридична та фізична особа).

Основною перевагою цієї системи оподаткування є залежність необхідності сплати податків від результатів фінансовогосподарської діяльності платника податку. Якщо підприємець за звітний період не отримав доходу від підприємницької діяльності, то відповідні податки він сплачувати не буде, а за обов’язковими платежами, що сплачені авансом за підсумками року або у випадку припинення діяльності, буде здійснено перерахунок.

До недоліків цієї системи можна віднести обов’язкову сплату підприємцем усіх податків і платежів, передбачених чинною системою оподаткування України і стосовно підприємця, що, у свою чергу, посилює податкове навантаження на таких суб’єктів господарювання

Використання наступного способу оподаткування доходів від підприємницької діяльності – сплати фіксованого податку (шляхом придбання патенту) – пов’язане з такими умовами: у трудових відносинах із підприємцем – фізичною особою перебуває не більше 5 осіб; валовий дохід підприємця не повинен перевищувати 7 тисяч неоподатковуваних мінімумів доходів громадян протягом 12

календарних місяців, що передують місяцю придбання патенту; суб’єкт підприємницької діяльності може здійснювати торгівлю товарами та надавати відповідні послуги і сплачувати ринковий збір.

Вказаний спосіб оподаткування передбачає також встановлення граничного розміру фіксованого податку: від 20 грн. до 100 грн. за календарний місяць для громадян, які здійснюють підприємницьку діяльність самостійно. Таким чином, можна легко порівняти суму сплачених податків і платежів за минулий рік із сумою, яку необхідно буде сплачувати за рік. Патент видається строком від 1 до 12 календарних місяців за вибором платника фіксованого податку. За умови застосування підприємцем праці найманих робітників розмір фіксованого податку збільшується на 50% за кожну особу. Порядок оподаткування фіксованим податком наведено в табл. 8.1

326

|

|

|

|

Порядок сплати приватними підприємцями фіксованого податку* |

|

Таблиця 8.1 |

||||||||||||||

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Платники |

|

|

|

Строки |

|

Форма та |

|

|

|

|

Облік |

|

|

|

|

|||||

Ставка |

|

порядок |

Оподаткування |

доходів та |

Застосуван- |

Відповідальність |

||||||||||||||

податку |

|

сплати |

|

видачі |

витрат, |

|||||||||||||||

|

|

|

|

|

|

|

|

|

ня РРО і РК |

|

||||||||||

|

|

|

|

|

|

|

|

|

свідоцтва |

|

|

|

|

звітність |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

1 |

|

|

2 |

|

|

3 |

|

4 |

|

|

5 |

|

|

6 |

|

7 |

|

8 |

|

- громадяни, які |

Встанов- |

Сплачуєть- |

Для одержання |

Платник |

|

|

Платник |

Не |

засто- |

Патент може бути |

||||||||||

здійснюють |

|

люється |

|

ся |

|

патенту |

|

фіксованого |

|

фіксованого |

совується, |

скасований (із |

||||||||

підприємницьку |

відповідною |

громадяни- |

платник |

подає |

податку, особи, |

податку |

якщо |

|

такі |

вилученням) за |

||||||||||

діяльність |

без |

місцевою |

ном |

– |

до податкового |

які перебувають |

звільняється |

суб’єкти |

не |

рішенням |

||||||||||

створення |

|

радою |

|

платником |

органу заяву, |

з |

ним |

|

у |

від ведення |

здійснюють |

керівника |

||||||||

юридичної |

|

залежно від |

податку до |

складену |

в |

трудових |

|

|

обов’язкового |

продаж |

|

податкового |

||||||||

|

довільній |

|

|

|

|

|||||||||||||||

особи |

та |

у |

територіаль- |

відповід- |

яка |

відносинах, |

а |

обліку доходів |

підакцизних |

органу до |

||||||||||

формі, |

||||||||||||||||||||

трудових |

|

ного |

|

ного |

|

містить |

|

також |

|

члени |

і витрат. |

товарів (крім |

закінчення строку |

|||||||

відносинах |

з |

розташу- |

місцевого |

|

його сім’ї, які |

Податковому |

пива |

|

на |

його дії у разі, |

||||||||||

інформаціюпро: |

|

|||||||||||||||||||

якими |

|

|

вання місця |

бюджету |

беруть участь у |

розлив), |

за |

якщо: |

||||||||||||

знаходиться, |

|

торгівлі і не |

за |

місцем |

- |

місце |

здій- |

підприємницькій |

органу |

умови |

|

|

- за дорученням |

|||||||

включаючи |

|

може бути |

його |

|

нення |

|

діяльності, |

|

надаються |

ведення |

|

|||||||||

|

|

підприємниць- |

|

декларації за |

|

або від імені |

||||||||||||||

членів |

їх сімей, |

менше |

ніж |

проживання |

коїдіяльності; |

звільняються |

|

наслідками |

такими |

|

платника торгівля |

|||||||||

не більше п’яти |

20 |

грн. |

та |

|

|

- |

перелік |

осіб, |

від сплати нара- |

кожного |

особами |

|

здійснюється |

|||||||

осіб; |

|

|

більше |

ніж |

|

|

які перебувають |

хувань на фонд |

звітного |

книг |

обліку |

торговою особою, |

||||||||

- особи, валовий |

100 |

грн. за |

|

|

з |

ним |

у |

оплати |

праці, |

доходів |

і |

|||||||||

|

|

кварталу, а |

відомості про яку |

|||||||||||||||||

дохід |

яких |

від |

календар- |

|

|

трудових |

|

збору |

|

|

на |

також звітного |

витрат |

(п.6, |

не внесені до |

|||||

самостійного |

|

ний місяць. |

|

|

відносинах; |

обов’язкове |

|

року у строки, |

ст.9 |

Закон |

патенту, |

|||||||||

здійснення |

|

Для |

|

|

|

|

- |

ідентифікаційні |

соцстрахування, |

№265**). |

|

|||||||||

підприємницької |

одержання |

|

|

номери, а також |

збору до Фонду |

визначені |

Якщо |

|

|

підприємець |

||||||||||

|

|

законом |

|

|

позбавляється |

|||||||||||||||

діяльності або з |

патенту |

на |

|

|

інформацію про |

соціального |

|

|

здійснюється |

|||||||||||

|

|

доходи |

|

|

|

(протягом 40 |

права |

|||||||||||||

використанням |

всій |

|

|

|

|

платника |

|

захисту інвалідів, |

календарних |

продаж |

|

застосовувати |

||||||||

найманої праці |

території |

|

|

фіксованого |

та придбання |

|

днів) |

підакцизних |

фіксовану ставку |

|||||||||||

за останні |

12 |

України |

|

|

|

торгового |

|

|

товарів |

(як |

||||||||||

|

|

|

податку |

від |

|

|

|

податку протягом |

||||||||||||

місяців, |

|

фіксований |

|

|

патенту |

|

|

|

окремо, так і |

|||||||||||

|

|

|

здійснення |

|

|

|

12 календарних |

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

327 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Продовж. табл. 8.1 |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

2 |

|

3 |

|

|

4 |

|

|

5 |

|

6 |

7 |

|

8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

що |

передують |

податок |

|

|

підприємниць- |

Платник |

не |

|

разом із |

місяців та |

|

||||||||

місяцю |

|

встановлю- |

|

коїдіяльності за |

звільняється від |

|

непідакциз- |

сплачує штраф у |

|||||||||||

придбання |

|

ється в роз- |

|

останні |

|

12 |

зобов’язань |

|

|

ними), |

то |

розмірі повної |

|||||||

патенту, |

не |

мірі 100грн. |

|

місяців або про |

нарахування, |

|

|

використову- |

суми фіксованого |

||||||||||

перевищує семи |

У разі вико- |

|

неотримання |

утримування |

і |

|

ється |

РК і |

податку в |

|

|

||||||||

тисяч |

|

|

ристання |

|

|

такихдоходів. |

перерахування, |

|

КОРО |

(п.1 |

розрахунку за |

|

|||||||

неоподаткову- |

найманої |

|

|

Податковий |

|

до |

бюджету |

|

Переліку |

один місяць за |

|||||||||

|

|

орган зобов’я- |

|

||||||||||||||||

ваних |

мінімумів |

праці |

|

|

податку |

з |

|

№ 1336). |

кожну особу; |

|

|||||||||

доходів:7000х |

ставка |

|

|

заний |

|

видати |

доходів, |

|

|

|

|

- здійснює |

тор- |

||||||

|

|

патент |

|

протя- |

|

|

|

|

|||||||||||

х 17 = 119 тис. |

збільшу- |

|

|

гом 3-х робо- |

виплачених |

|

|

|

|

гівлю |

лікеро- |

||||||||

грн.), |

а |

також |

ється |

на |

|

найманим |

|

|

|

|

|||||||||

громадяни, які є |

50% |

за |

|

чих днів від дня |

працівникам |

|

|

|

|

горілчаними |

та |

||||||||

|

прийняття |

|

|

|

|

|

тютюновими |

|

|||||||||||

платниками |

кожну |

|

|

заяви. |

|

|

|

|

|

|

|

|

|

виробами. |

У |

||||

ринковогозбору |

особу |

|

|

Патент |

вида- |

|

|

|

|

|

|

цьому |

випадку |

||||||

|

|

|

|

|

|

ється |

на строк |

|

|

|

|

|

|

платник |

притя- |

||||

|

|

|

|

|

|

від |

1 |

|

до |

12 |

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

гається |

до |

від- |

||||

|

|

|

|

|

|

календарних |

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

повідальності |

|

|||||

|

|

|

|

|

|

місяців |

за |

ви- |

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

згідно з |

законо- |

||||||

|

|

|

|

|

|

бором |

|

плат- |

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

давством |

|

|

||||

|

|

|

|

|

|

ника |

фіксова- |

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

України. |

|

|

|||||

|

|

|

|

|

|

ногоподатку. |

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

У |

разі |

зміни |

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

розміру |

фіксо- |

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

ваного |

|

податку |

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

перерахунок |

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

його |

|

|

не |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

здійснюється |

|

|

|

|

|

|

|

|

|

||||

*Декрет Кабінету Міністрів України від 26.12.1992 р. Р. ІV „Про прибутковий податок з громадян” (зі змінами та доповненнями).

** Закон України від 06.07.1995р. № 265/95 – ВР „Про застосування реєстраторів розрахункових операцій у сфері торгівлі,

громадського харчування та послуг” (у редакції Закону від 01.06.2000р. №1776 – ІІІ).

328

8.2. Єдиний податок та його основні елементи. Особливості застосування спрощеної системи оподаткування юридичними та фізичними особами – суб’єктами підприємницької діяльності

Єдиний податок для суб’єктів малого бізнесу запроваджено з 19 вересня 1999 р. Указом Президента України від 28.06.99 № 746/99 „Про внесення змін до Указу Президента України від 03.07.1998р. № 727/98 „Про спрощену систему оподаткування, обліку та звітності суб’єктів малого підприємництва" та Законом України від 19.10.2000 р. № 2063 -ІІІ

„Про державну підтримку малого підприємництва”. Указом № 727 встановлено порядок оподаткування доходів суб’єктів малого бізнесу - юридичних осіб (табл. 8.2)

Таблиця 8.2

Порядок оподаткування доходів суб’єктів малого бізнесуюридичних осіб

Платники |

|

|

|

|

|

|

|

|

|

|

|

Від- |

|

податку, |

Дія цього Закону |

|

|

|

Строки |

Зарахування |

|||||||

Ставка |

пові- |

||||||||||||

об’єкт |

не поширюється |

сплати |

|

до |

даль- |

||||||||

оподатку- |

|

|

|

|

|

|

|

|

бюджетів |

ність |

|||

вання |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

||

|

1 |

|

2 |

|

|

3 |

|

|

4 |

|

|

5 |

6 |

-суб’єкти |

- на суб’єктів |

для |

|

|

- юридичні |

- |

юридичні |

згідно з |

|||||

підприєм- |

підприємницької |

юридичних |

особи |

особи |

пере- |

Законом |

|||||||

ницької |

діяльності, на яких |

осіб - суб‘єктів |

щомісячно |

раховують |

України |

||||||||

діяльності |

поширюється дія |

підприємниць- |

перерахо- |

на |

окремий |

від |

|||||||

будь-якої |

Закону |

|

«Про |

кої |

діяльності |

вують |

рахунок |

21.12.2000 |

|||||

організа- |

патентування |

складає: |

суми |

відділень |

№2181-ІІІ |

||||||||

ційно-пра- |

деяких |

|

видів |

- 6% суми ви- |

єдиного |

Державного |

|

||||||

вової |

підприємницької |

ручки |

від |

податку |

казначейства |

|

|||||||

форми та |

діяльності» |

у |

реалізації |

не пізніше |

України 100%, |

|

|||||||

форми |

частині придбання |

продукції |

20 |

числа |

а |

наступного |

|

||||||

власності |

спеціального |

(товарів, |

місяця, |

дня |

після |

|

|||||||

(у т.ч. ті, |

торгового патенту; |

робіт, послуг) |

наступного |

надходження |

|

||||||||

які |

здій- |

- на довірчі това- |

без |

|

ураху- |

за |

тим, в |

цих |

коштів |

|

|||

снюють |

риства, |

страхові |

вання |

акциз- |

якому |

вони |

пере- |

|

|||||

свою |

компанії, |

банки, |

ного |

збору в |

одержано |

раховують: |

|

||||||

діяльність |

інші |

фінансово- |

разі |

|

сплати |

виручку |

- |

до |

місце- |

|

|||

у |

галузі |

кредитні та небан- |

ПДВ |

згідно з |

|

|

вого |

бюд- |

|

||||

сільського |

ківські |

фінансові |

Законом |

|

|

жету – 43%; |

|

||||||

господарс- |

установи; |

|

України |

«Про |

|

|

- до |

Пенсій- |

|

||||

тва), в яких |

- несуб‘єкти під- |

податок |

на |

|

|

ного |

фонду |

|

|||||

за |

рік |

приємницької |

додану |

|

|

|

України42%; |

|

|||||

середньо- |

діяльності, які про- |

вартість»; |

|

|

- на обов’яз- |

|

|||||||

облікова |

водять свою діяль- |

- 10% |

суми |

|

|

кове соціаль- |

|

||||||

чисельність |

ність |

у |

сфері |

виручки |

від |

|

|

не |

|

страху- |

|

||

працюю- |

грального бізнесу, |

реалізації |

|

|

вання –15%. |

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

329

Продовж. табл. 8.2

|

1 |

|

2 |

|

3 |

|

4 |

5 |

6 |

чих |

|

за |

здійснюють |

обмін |

продукції |

|

|

|

|

звітний |

|

іноземної валюти, |

(товарів, |

|

|

|

|||

період |

|

які є виробниками |

робіт, послуг) |

|

|

|

|||

(календар |

та імпортерами |

без |

ураху- |

|

|

|

|||

ний |

рік) |

підакцизних |

вання |

акциз- |

|

|

|

||

не |

|

|

товарів; |

|

ного збору, в |

|

|

|

|

перевищу |

- на суб’єкти під- |

разі |

вклю- |

|

|

|

|||

є 50 осіб; |

приємницької |

чення ПДВ до |

|

|

|

||||

- обсяг ви- |

діяльності, |

у |

сплати |

єди- |

|

|

|

||

ручки яких |

статутному фонді |

ного податку |

|

|

|

||||

від |

реалі- |

яких |

частка |

|

|

|

|

|

|

зації про- |

вкладів, |

що |

|

|

|

|

|

||

дукції |

|

належить |

юри- |

|

|

|

|

|

|

(товарів, |

дичним особам – |

|

|

|

|

|

|||

робіт, |

|

засновникам та |

|

|

|

|

|

||

послуг) |

за |

учасникам |

цих |

|

|

|

|

|

|

рік |

не |

пе- |

суб’єктів, що не є |

|

|

|

|

|

|

ревищує 1 |

суб’єктами |

|

|

|

|

|

|

||

млн. грн. |

малого |

|

|

|

|

|

|

||

|

|

|

підприємництва, |

|

|

|

|

|

|

|

|

|

перевищує 25% |

|

|

|

|

|

|

Отже, застосовувати таку систему оподаткування можуть не всі суб’єкти малого бізнесу, а тільки ті, які відповідають певним критеріям. Зокрема, у юридичних осіб, які бажають сплачувати єдиний податок, обсяг виручки від реалізації продукції за рік не повинен перевищувати 1 млн. грн., а середньооблікова чисельність працюючих– 50 осіб.

При визначенні середньооблікової чисельності працюючих слід керуватися Інструкцією зі статистики чисельності працюючих, зайнятих у народному господарстві України, затвердженою Міністерством статистики України від 07.07.95 № 17-1. Варто застосовувати для розрахунків другий, наведений у ній, варіант визначення середньооблікової чисельності персоналу – в еквівалентності повної зайнятості.

Наприклад, у ТОВ „Електа” протягом січня поточного року працювало штатних працівників – 8 днів по 40 осіб, 23 дні – по 36 осіб; за сумісництвом – 20 днів по 8 осіб. Середньооблікова чисельність працюючих на підприємстві за січень поточного року буде становити:

(8 дн. х 40 ос.) + (23 дн. х 36 ос.) : 31 день = 37 ос. (середньооблікова чисельність штатних працівників);

(20 дн. х 8 ос.) : 31 день = 5 ос. (середньооблікова чисельність працівників за сумісництвом);

37 ос. + 5 ос. = 42 ос. (середньооблікова чисельність працюючих у ТОВ „Електа”).

Отже, середньооблікова чисельність працюючих у ТОВ „Електа” за січень поточного року буде становити 42 особи.

330

Розрахунок середньооблікової чисельності працюючих за квартал здійснюється за такою ж методикою. Наприклад, середньооблікова чисельність працюючих у ТОВ „Електа” за січень становила 42 ос.; за лютий – 46 ос.; за березень – 48 ос. Середньооблікова чисельність працюючих в ТОВ „Електа” за І квартал поточного року буде становити: (42 ос. + 46 ос. + 48 ос.) : 3 місяці = 45 ос.

Перехід на спрощену систему оподаткування можливий з будьякого податкового періоду (кварталу), а для новостворених підприємств – з початку діяльності. Слід враховувати таке: якщо підприємство здійснює перехід на спрощену систему оподаткування протягом року, його виручка (для зіставлення з граничною сумою) визначається як сума фактичної виручки за минулі місяці та розрахункової виручки за період до кінця року.

Для переходу на спрощену систему оподаткування подається заява до органу державної податкової служби за місцем реєстрації із зазначенням ставки податку. Термін подання заяви – не пізніше ніж за 15 днів до початку наступного кварталу; обов’язковою умовою при цьому є сплата усіх встановлених податків та інших платежів за звітний податковий період.

Суб’єкт малого бізнесу може використати своє право на застосування спрощеної системи оподаткування один раз протягом року. Варто брати до уваги ще один аспект. Зворотний перехід зі спрощеної на загальну систему оподаткування відбувається також за бажанням платника шляхом подання відповідної заяви.

Сплачують єдиний податок юридичні особи - суб’єкти малого бізнесу за пропорційними ставками:

-6% суми виручки від реалізації продукції (товарів, робіт, послуг) без урахування акцизного збору та в разі сплати ПДВ;

-10% суми виручки від реалізації продукції (товарів, робіт, послуг), за винятком акцизного збору, у разі включення ПДВ до складу єдиного податку.

Базою оподаткування єдиним податком є виручка від реалізації продукції (товарів, робіт, послуг), під якою слід розуміти суму, фактично отриману суб’єктом підприємницької діяльності на розрахунковий рахунок чи в касу за здійснення операцій з продажу. Крім того, до виручки включається сума надходжень від продажу основних фондів, яка перевищує їх остаточну вартість, а саме:

база оподаткування = Виручка від реалізації продукції (товарів, робіт, послуг) + Виручка від реалізації основних фондів.

Наприклад, ТОВ „Електа” є платником єдиного податку за ставкою 6%. За І квартал поточного року ТОВ „Електа” було здійснено такі операції: отримано виручку від реалізації продукції (з ПДВ) – 45000 грн.; отримано доходи від оренди (з ПДВ) – 1000 грн. Розмір єдиного податку становитиме:

45000 грн. + 1000 грн. = 46000 грн.; 46000 грн. х 6% : 100 = 2760 грн.

Отже, сума єдиного податку становитиме 2760 грн.

331