Гаркавенко С.С. - Маркетинг

.pdfОтчет Компании |

COLORIT |

|

за период З |

|

|

|

|

Декларацій о доходах |

|

|

% к сбьтгу |

Оперативньїе отчетьі |

|

|

|

Сбнт |

$ 24,940 |

100% |

Решения: Цена |

$ |

29 |

|

|

СППТ* |

$-15,402 |

62% |

Производство |

|

860 |

шт. |

|

Валовая прибьіль |

$ |

9,538 |

38% |

Маркетинг |

$ |

1,500 |

|

Инвестиции |

$ 2,400 |

|

|||||

Маркетинг |

$ -1,500 |

6% |

|

||||

Н И Р |

$ |

1,500 |

|

||||

Амортизация |

$ -2,115 |

8% |

|

||||

|

|

|

|

||||

Н И Р |

$ -1,500 |

6% |

Производственньїй отчет: |

|

|

|

|

Цена складирования |

$ |

0 |

0% |

|

|

|

|

Производство |

|

860 |

шт. |

||||

Банковский процент |

$ |

-227 |

1% |

|

|||

Предельная мощность |

|

1,057 |

шт. |

||||

|

|

|

|

|

|||

Прибьіль до налога |

$ |

4,196 |

17% |

Использование мощн. |

|

81 |

% |

Налог |

$ -1,049 |

-4% |

Стоимость единицьі пр. |

$ |

17.91 |

|

|

Чистая прибьіль |

$ |

3,147 |

13% |

На складе |

|

0 |

шт. |

Занято в пр-ве |

|

170 |

рабочих |

||||

|

|

|

|

|

|||

Баланс |

|

|

оАжо6ж |

|

|

|

|

Наличньїе средства |

$ 21,558 |

34% |

Отчет о маркетинге: |

|

|

|

|

Получено заказов |

|

879 |

шт. |

||||

На складе |

$ |

0 |

0% |

|

|||

Продано |

|

860 |

шт. |

||||

Капвложения |

$ 42,585 |

66% |

|

||||

|

|

|

|

||||

Суммарньш актив |

$ 64,143 |

100% |

Невьшолненньїх заказов |

|

19 |

шт. |

|

|

|

|

|

||||

Займн |

$ |

8,237 |

13% |

Отчет по инвестициям: |

|

|

|

Накоплен.прибьіль |

$ 10,231 |

16% |

Полная мощность |

$42,300 |

1,057шт. |

||

Капитал |

$ 45,675 |

71% |

Доп.вложения |

$ |

285 |

7шт. |

|

Пассив+Уст.Капитал |

$ 64,143 |

100% |

Мощн/след. период |

$ 42,585 |

1,064шт. |

||

СПТ — собівартість проданих товарів

# |

|

|

Отчет индустрии |

Период 4 |

|

|

Штук |

|

|

Изменение |

В долларах |

Изменение |

|

Всего заказов |

3,026 |

-21% |

Продано по инстру |

$93,367 |

-8% |

|

Всего |

произведено |

3,593 |

6% |

Средняя цена |

$30 |

3% |

Всего |

продано |

3,026 |

-11% |

Общее производсті |

$66,936 |

10% |

Общая мощность |

4,215 |

-1% |

Средняя себестоим |

$18.62 |

3% |

|

Складировано |

567 |

0% |

|

|

|

|

Продуктивность |

|

Изменение |

Зкономика |

Изменение |

||

Служащих |

715 |

6% |

Банковская ставка |

10% |

0% |

|

Продаж/служащего |

$131 |

-13% |

Предел займа |

$50,000 |

0% |

|

Штук/служащего |

5.03 |

- 1 % |

Ставка налога |

25% |

0% |

|

Капвложения |

$168,003 |

-0% |

Налог за период |

$4,371 |

32% |

|

Использ.мощности |

85% |

5% |

Налог за все время |

$14,971 |

41% |

|

|

BIOPEN |

SIMPLEX |

DANAJA |

COLORIT |

Сбьіт |

$21,460 |

$28,385 |

$21,112 |

$22,410 |

Приб. |

$4,242 |

$4,079 |

$2,322 |

$2,468 |

Цена |

$29 |

$35 |

$29 |

$30 |

Н.приб |

$11,565 |

$10,112 |

$6,313 |

$12,699 |

Доля/р |

24% |

27% |

24% |

25% |

|

|

|

J |

« ^ |

CO |

|

|

|

|

||

|

a |

|

a |

|

|

|

|

|

|

||

о |

о о о о |

оо со |

|

S |

|

со |

о о о о |

о |

in |

|

|

|

О П « О |

00 |

^ |

|

со |

|

|

|

|

|

|

|

|

|

|

|

4і< |

|

|

|

|

|

|

|

S |

|

|

|

Іо |

|

I |

|

|

|

pa m |

|

|

§• т |

|

|

|

||||

|

|

|

I I I |

|

|

|

|

|

|

|

|||

|

|

|

о |

|

S |

КО |

О § |

ОS Я М |

|

||||

|

|

|

П |

PJ я]4 rt |

|

о |

¥ |

З |

в |

<и |

|

|

|

|

|

|

|

|

5 l g |

|

6 |

З |

14 |

|

|||

|

|

|

к к с s о м го |

|

|

« |

|

|

|||||

|

|

|

оS |

оs «Jч |

Sв оя |

|

Іо о, |

6 |

|

|

|||

|

|

|

O, D< ft o н й |

|

|

|

|||||||

|

o |

d |

o |

|

|

|

О |

|

|

|

|

|

о |

'S і |

О Ш |

О |

О) |

|

|

|

|

|

о |

о о о |

|||

4)1 |

H |

|

|

|

|

co |

|

|

о |

||||

|

|

|

|

|

|

|

|||||||

|

ЧО |

S) |

О о |

|

|

oo |

0 0 |

|

5D |

о |

м ft к |

о |

|

|

О О |

OJ О |

|

CM оо |

CO |

|

|

O |

о |

о |

|||

|

да го ••-< о |

|

Ч1 |

|

|

|

^ co co |

|

|||||

CM" CO" |

оо" і-Г of CN" |

|

co" ' |

|

O> <м co" |

|

Q CM IT)" |

in |

|||||

C) |

І |

І |

І |

|

|

|

ти |

|

-^ |

|

|

|

CD |

УЗ

2) Оцінка попиту.

Аналіз кон'юнктури ринку за останні півроку ("Отчет индустрии". З, 4 період) показує, що в цілому по галузі попит на продукцію зменшився на 21% і складає в четвертому кварталі 3026 шт. В той же час загальний обсяг виробництва дорівнює 3593 шт. Тобто пропозиція на 573 шт. перебільшує попит.

Які причини такого становища?

Можливо зміна ціни привела до цього? Дійсно, середня ціна одиниці продукції в 4 кварталі в цілому по індустрії підвищилась на 1 дол. і складає ЗО дол.

Але основну причину слід шукати в недостатній увазі з боку керівництва маркетингової служби до якості продукції

—в обмежених витратах на удосконалення продукції (НДР),

атакож на рекламу продукції (Маркетинг).

Щодо компанії COLORIT, динаміка продажу продукції (Продано) також свідчить про зменшення кількості її споживачів. Якщо в 3 кварталі було продано 860 шт., то в 4 кварталі — лише 747 шт.

Незважаючи на це, як і раніше, компанія володіє долею ринку 25%. Як бачимо, основні контрольовані фірмою фактори — (витрати на НДР та Маркетинг) у 4 кварталі у порівнянні з 3 кварталом також майже не змінились.

Таким чином, падіння попиту (абсолютної кількості проданих виробів) на продукцію компанії COLORIT пояснюється високою ціною.

Більшими є лише ціни на продукцію компанії SIMPLEX — 35 дол. Цікавий нюанс: ціна товарів цієї компанії найвища (набагато більша за ціну товарів інших компаній індустрії). І все ж таки їй вдалося продати максимальну кількість виробів: ("Сбьіт":"Цена") = 28385 : 35 = 811 шт. Частка ринку компанії SIMPLEX складає 27%. Нагадуємо, що це при умові найвищихцін у галузі.

Що сприяло такому успіху компанії SIMPLEX? — Витрати на Маркетинг та НДР порівняно з аналогічними витратами інших компаній були найвищими, що виправдало в очах споживачів високу ціну і забезпечило таку велику частку ринку.

229

I

Ціна одного виробу компанії COLORIT збільшилась в даному кварталі на 1 дол. і складає ЗО дол. Частка ринку компанії COLORIT, як ми тільки-но побачили, залишилась такою ж, як і за минулий період, а абсолютна кількість проданих виробів зменшилась.

Зменшення обсягу продажу при збільшенні ціни вказує на еластичність попиту на продукцію компанії COLORIT. Покажемо це на розрахунках.

360 - 747

860 + 747

Еластичність = |

|

|

= - 4,2 ( |Е | > 1). |

|

|

||

попиту |

29 -ЗО |

||

|

|

29 +30 |

|

Про що свідчить ця цифра? — Попит на продукцію фірми COLORIT еластичний: підвищення ціни на 1 дол. привело до суттєвого зниження (знак "-") попиту на продукцію фірми. Хоча в 3 кварталі ціна була нижчою — доход ("Сбьіт") від реалізації продукції цієї компанії був набагато більшим:

3 період: 24940 дол. ("Продано" • "Цена" - 860 • 29); 4 період: 22410 дол. (747 • ЗО).

В и с н о в к и :

*Аналіз продажу продукції фірми COLORIT та аналіз динаміки продажу в цілому по індустрії показують, що попит на продукцію зменшився.

*3 точки зору споживачів, ціна не відповідає якості продукції.

*Попит на продукцію фірми COLORIT еластичний — збільшення ціни привело до зменшення доходів.

*Наступний 5 період хронологічно співпадає з різдвяними святами і, як показує досвід минулх років, багато людей купують продукцію компанії як дарунки до свята. Отже, імовірно, еластичність попиту зменшиться і ціна ЗО дол. не зашкодить зростанню попиту.

*За прогнозами маркетингової служби підприємства, в наступному періоді за ціною ЗО дол. може бути продано 850 одиниць продукції.

*Довгострокова стратегія передбачає постійну наявність складських запасів чисельністю не менше 150 шт. для виконання термінових замовлень оптових покупців.

230

3) Оцінка витрат.

Підрахуємо очікувану повну собівартість продукції в наступному п'ятому періоді.

Повна собівартість одиниці продукції складається із суми постійних та перемінних витрат.

За підрахунками фінансової служби компанії перемінні витрати ("Стоимость единицьі пр.") складатимуть 17,68 дол.

А постійні (фіксовані) витрати підраховуються за формулою:

Постійні витрати |

= |

Фіксовані витрати |

на одиницю продукції |

|

Кількість виготовленої продукції |

Постійні витрати включають витрати на маркетинг, амортизацію, науково-дослідні розробки, розрахунки за банківський кредит та складування продукції. В даному періоді передбачені такі витрати по цих статтях:

"Маркетинг" |

— 1300 |

дол. |

|

"Амортизація |

— 2153 |

дол. |

|

"НИР" |

- |

1500 |

дол. |

"Цена складирования" |

— |

153 дол. |

|

",Банковский процент " |

— |

139 дол. |

|

Таким чином, постійні (фіксовані) витрати на одиницю продукції складатимуть: (1300+2153+1500+153+139) : 850 = 6,17 дол.

Тоді повна собівартість продукції дорівнюватиме: Повна собівартість прод. = 17,68 + 6,17 = 23,85 дол.

Тепер визначимо ціну, яка забезпечує максимальний граничний прибуток.

Мета цінової політики передбачає отримання прибутку в розмірі 6000 дол.

Оскільки прогнози продажу складають 850 шт. (передбачається повна реалізація продукції, виготовленої в п'я- тому періоді, — 840 шт., а також 10 виробів — зі складу), прибуток, який необхідно отримати від реалізації одиниці продукції повинен складати 7,06 дол. (6000 : 850 = 7,06).

Отже отримання заданого прибутку передбачає встановлення ціни порядку 31 дол. (23,85 + 7,06 «31 дол.).

231

Ви с н о в к и .

*Повна собівартість одиниці продукції складає 23,85 дол.

*Отримання прибутку в розмірі 6000 дол. можливе при реалізації 850 одиниць продукції за ціною 31 дол.

4) Визначення ціни з урахуванням конкуренції.

Фірма-конкурент SIMPLEX є визнаним лідером на ринку. Протягом півроку (3, 4 періоди), незважаючи на найвищі в галузі ціни, вона володіє також і найбільшою часткою ринку: в 3 періоді — 24%, а в 4 періоді — 27%.

Статус лідера на ринку SIMPLEX отримала завдяки постійним витратам, пов'язаним з підвищенням якості продукції (НДР), а також значним (у порівнянні з конкурентами) витратам на маркетинг.

Незважаючи на те, що друге місце після SIMPLEX за обсягом продажу посідає у галузі саме компанія COLORIT, її подальші кроки мають здійснюватись з оглядом на рішення інших компаній-конкурентів BIOPEN та DANAJA, оскільки лідерство COLORIT по відношенню до них має відносний характер: частка ринку компанії і двох її конкурентів відрізняється лише на 1% (24%). В той же час ціна на їх продукцію менша (29 дол.).

Але, враховуючи очікуване зростання попиту, керівництво фірми вважає, що компанії-конкуренти також трохи збільшать ціни, і продукція COLORIT буде конкурентоздатною при ціні 31 дол.

В и с н о в к и .

*В умовах очікуваного зростання попиту на продукцію індустрії прогнозується підвищення цін фірмами-конкурен- тами.

*В умовах гострої цінової конкуренції між трьома фірмами BIOPEN, DANAJA, COLORIT значне підвищення ціни на продукцію компанії недоцільне. Вона має бути на рівні ЗО дол.

Оскільки необхідний рівень прибутку досягається при ціні 31 дол., співробітники маркетингової служби вважають за можливе призначити ціну в 31 дол.

Подальші кроки визначення ціни розглянемо на базі звітних даних за плановий 5 період.

Як і передбачалось, напередодні різдвяних свят попит на продукцію галузі в цілому збільшився на 10 %. Середня ціна по галузі складає, як і в попередньому періоді, ЗО дол.

Прийняті компанією COLORIT рішення щодо ціни виробу - 31 дол., обсягів виробництва ("ПРОИЗВОДСТВО") - 840 шт., витрат на "НИР" - 1500 дол., "МАРКЕТИНГ" - 1300 дол., а також на розширення виробництва ("ИНВЕСТИЦИИ") — 2100 дол. призвели до певних економічних наслідків (див. період 5).

Попит на продукцію фірми COLORIT майже не змінився. Компанія продала 744 вироби, (проти 747 шт. в минулому 4 періоді), що значно менше очікуваного обсягу продажу — 850 шт. Фактично, чистий прибуток складає лише 3465 дол.

Як бачимо, прогноз, згідно якому компанія мала отримати 6000 дол. прибутку, виявився надто оптимістичним.

Спробуємо з'ясувати причини такого результату, піддавши аналізу наступні дії маркетингової служби по формуванню ціни. Згідно запропонованій методиці, це КРОКИ 5, 6, 7, 8.

5) Визначення порогу та рівня цін.

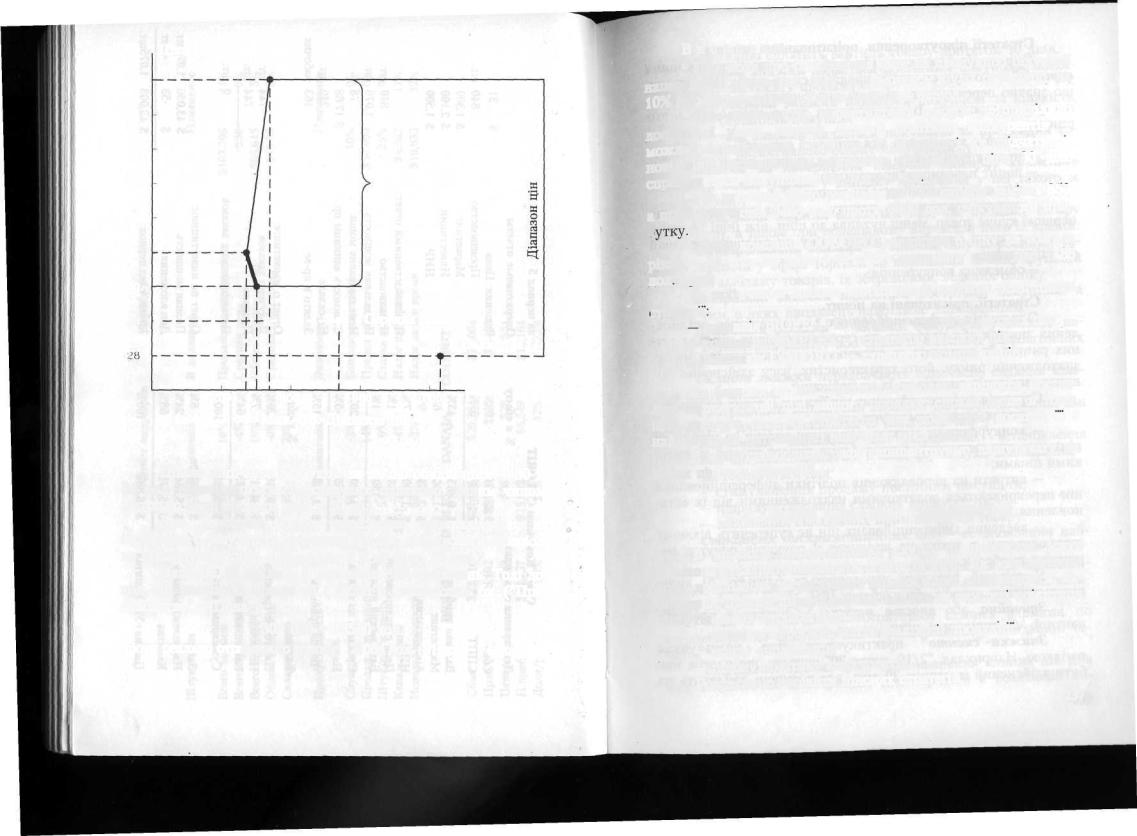

Визначимо цінові лінії: при ціні 29 дол. у 3 кварталі реалізований попит на продукцію компанії COLORIT склав 860 шт., при ціні ЗО дол. у 4 кварталі — 747 шт., а при ціні 31 дол. у 5 періоді — 744 шт. Таким чином, діапазон цін на різні моделі фірми, кожна з яких реалізовувалась протягом одного кварталу: 29 — 31 дол. (мал. 5.8).

Для більш повної ілюстрації того, як покупці сприймають кожне значення ціни, додамо також точки, що характеризують обсяг продажу товарів компанії DANAJA — 1063 шт. (ціна — 28 дол.), SIMPLEX - 763 (ціна - 36 дол.) за 5 період.

Як бачимо, покупці сприймають ціну 28 дол. як низьку, 29 дол. - як середню, а ЗО, 31, 36 дол. - як високу. Нагадаймо лише, що йдеться не про абстрактну ціну, а про ціну, якій в очах покупця відповідає різний рівень якості різних моделей одного і того ж товару.

Отже не дивно, що підвищення ціни компанією COLORIT лише на 1 дол. не дозволило їй отримати бажану кількість замовлень.

232 |

233 |

|

|

|

|

Отчет индустрии |

Период 5 |

|

|

|

Штук |

|

|

|

Изменение |

В долларах |

Изменение |

||

|

|

|

|

|||||

|

|

|

|

|

|

|

||

Всего |

заказов |

|

3,337 |

10% |

Продано по инструкции |

$103,306 |

11% |

|

Всего |

произведено |

|

3,466 |

-4% |

Средняя цена |

|||

|

$30 |

0% |

||||||

Всего |

продано |

|

3,337 |

10% |

Общее |

производство |

||

|

$68,645 |

3% |

||||||

Общая |

мощность |

|

4,198 |

-0% |

Средняя себестоим. |

|||

|

$19.80 |

6% |

||||||

Складировано |

|

696 |

23% |

|

|

|||

|

|

|

|

|

||||

Продуктивность |

|

Изменение |

Зкономика |

Изменение |

||||

|

|

|

||||||

|

|

|

|

|

|

|

||

Служащих |

|

693 |

-3% |

Банковская ставка |

10% |

0% |

||

Продаж/служащего |

|

$149 |

14% |

Предел займа |

||||

|

$50,000 |

0% |

||||||

Штук/служащего |

|

5.00 |

0% |

Ставка |

налога |

|||

|

25% |

0% |

||||||

Капвложения |

|

$161,703 |

-4% |

Налог за период |

||||

|

$4,862 |

11% |

||||||

Использ.мощности |

|

83% |

-3% |

Налог за все время |

||||

|

$19,833 |

32% |

||||||

|

|

|

|

|

|

|

||

|

BIOPEN |

SIMPLEX |

BANAJA |

COLORIT |

|

|

||

Сбнт |

$23,010 |

$27,468 |

$29,764 |

$23,064 |

|

|

||

Приб. |

$5,192 |

$5,690 |

$236 |

$3,465 |

|

|

||

Цена |

|

$30 |

$36 |

$28 |

$31 |

|

|

|

Н.приб |

$16,757 |

$15,802 |

$6,549 |

$16,164 |

|

|

||

Доля/р |

23% |

23% |

32% |

22% |

|

|

||

Отчет Компании COLORIT |

|

за период 5 |

|

|

|

||

Декларацію о доходах |

|

|

% к сбьггу |

Оперативньїе отчетм |

|

|

|

Сбнт |

. |

$23,064 |

100% |

Решения: Цена |

$ |

31 |

|

СППТ |

|

$-13,199 |

57% |

Производство |

|

840 |

шт. |

Валовая прибьіль |

$ |

9,865 |

43% |

Маркетинг |

$ |

1,300 |

|

Инвестиции |

$ |

2,100 |

|

||||

Маркетинг |

$ |

-1,300 |

6% |

|

|||

Н И Р |

$ |

1,500 |

|

||||

Амортизация |

$ |

-2,153 |

9% |

|

|||

|

|

|

|

||||

Н ИР |

$ |

-1,500 |

7% |

Производственньїй отчет: |

|

|

|

Цена складирования |

$ |

-153 |

1% |

|

|

|

|

Производство |

|

840 |

шт. |

||||

Банковский процент |

$ |

-139 |

1% |

|

|||

Предельная мощность |

|

1,076 |

шт. |

||||

|

|

|

|

|

|||

Прибьіль до налога |

$ |

4,620 |

20% |

Использование мощн. |

|

78 |

% |

Налог |

$ |

-1,155 |

-5% |

Стоимость единицьі пр. |

$ |

17.68 |

|

Чистая прибьіль |

$ |

3,465 |

15% |

На складе |

|

249 |

шт. |

Занято в пр-ве |

|

163 |

рабочих |

||||

|

|

|

|

|

|||

Баланс |

|

|

% к обш. |

|

|

|

|

Наличньїе средства |

$ |

19,468 |

29% |

Отчет о маркетинге: |

|

|

|

Получено заказов |

|

744 |

шт. |

||||

На складе |

$ |

4,417 |

7% |

|

|||

Продано |

|

744 |

шт. |

||||

Капвложения |

$ |

43,003 |

64% |

|

|||

|

|

|

|

||||

Суммарньш актив |

$ |

66,888 |

100% |

Невьіполненньїх заказов |

|

0 |

шт. |

|

|

|

|

||||

Займн |

$ |

5,049 |

8% |

Отчет по инвестициям: |

|

|

|

Накоплен.прибьіль |

$ |

16,164 |

24% |

Полная мощность |

$ |

43,056 |

1,076шт. |

Капитал |

$ |

45,675 |

68% |

Доп.вложения |

$ |

-53 |

-2шт. |

Пассив+Уст. Капитал |

$ |

66,888 |

100% |

Мощн/след. период |

$ |

43,003 |

1,075шт. |