Гаркавенко С.С. - Маркетинг

.pdf22

21

20

19

18

17

16

15

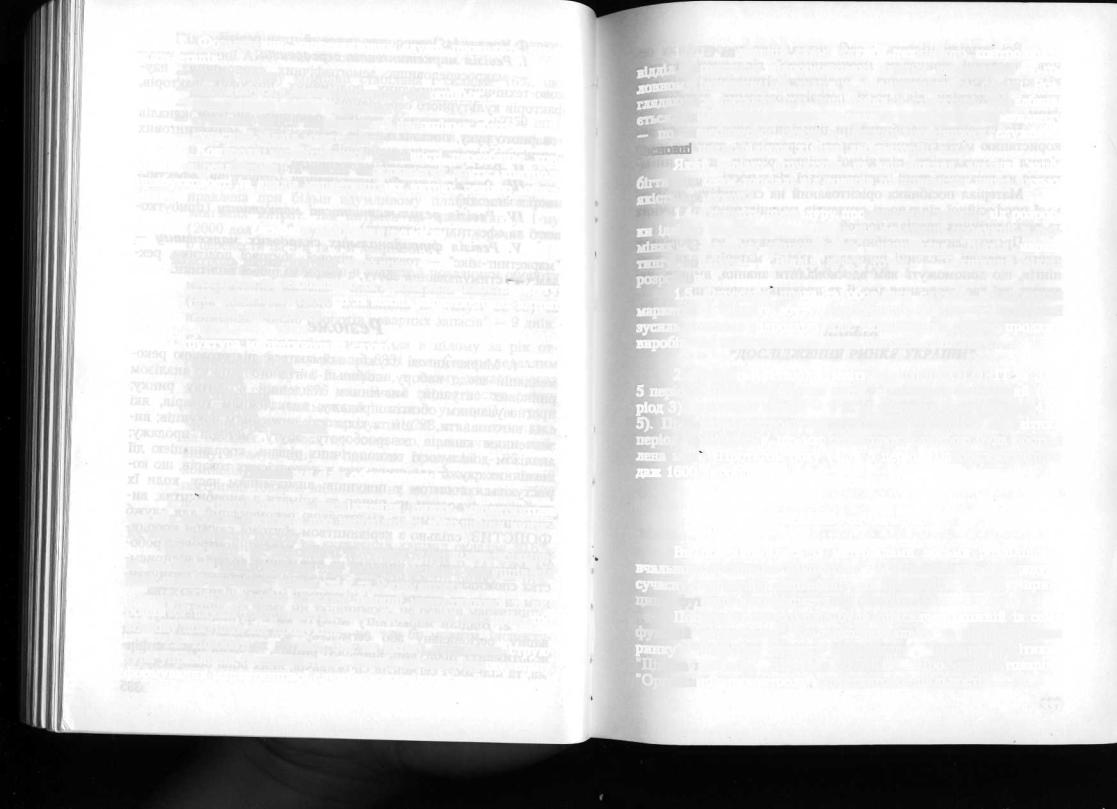

Виробнича собівартість(дол.)

FLASH (собівартість - 21,61; потужність - 650)

APT

APPLE (18,37; 659)

TIME (18,02; 700)

FAVORIT (17,21; 749)

MERIDIAN (15,51; 941)

100 200 300 400 500 600 700 800 900 |

Виробничі |

|

потужності (шт.) |

Мал. 8.2. Залежність виробничої собівартості від потужності виробництва

Дія кожного з цих факторів, в свою чергу, визначається кількома причинами. Так, економія в умовах великомасштабного виробництва можлива не тільки завдяки збереженню постійних та умовно-постійних витрат, але і через економію на різних спеціалізованих статтях бюджету. Наприклад, "Крайслер" в 1980 році витратив на рекламу одиниці машини 123 долара, "Форд" — 63, а "Дженерал Моторе" — тільки 44 долара.

А тепер звернемось до звітів компаній за 4 квартал (Додаток 4).

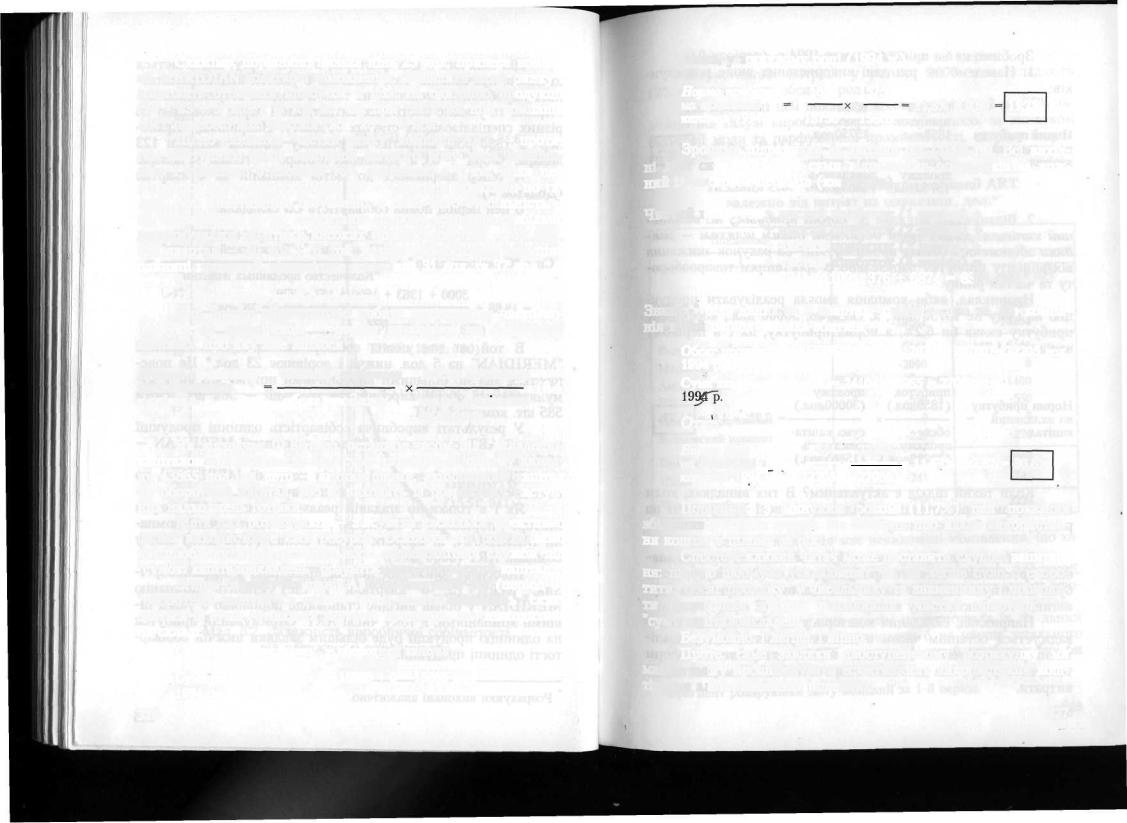

В цей період повна собівартість Сп складала:

|

|

"Маркетинг"+"Аморт."+"НИР"+ |

||

|

|

+"Цена склад."+"Банковский процент" |

||

Сп = "Стоимость едпр" + |

|

|

= |

|

|

|

|||

|

|

"Количество проданньк изделий" |

||

3000 + 1363 + 1500 + 157 + 379 |

|

|

||

= 18,88 + |

|

|

= 28 дол. |

|

|

669 |

|||

|

|

|

|

|

В той же час повна собівартість продукції компанії

"MERIDIAN" на 5 дол. нижча і дорівнює 23 дол.* Це пояснюється значно більшими виробничими потужностями у кумулятивному обсязі виробництва компанії — 904 шт. проти 585 шт. компанії ART.

У результаті виробнича собівартість одиниці продукції компанії ART становить 18,88 дол., а компанії MERIDIAN — 15,5 дол.

Щодо певної економії коштів компанії MERIDIAN, то вона досягнута за рахунок витрат на маркетинг.

Як і в тільки-но згаданій реальній компанії "Дженерал Моторе", порівняно з "Крайслер", так і в гіпотетичній компанії MERIDIAN, ці витрати значно менші (1300 дол.) ніж у компанії ART (3000 дол.).

Подальше зниження цін на продукцію у післяноворічний період (5, 6 квартали і т.п.) ставить компанію MERIDIAN у більш вигідне становище порівняно з усіма іншими компаніями, в тому числі ART. Отримуваний прибуток на одиницю продукції буде більшим завдяки нижчій собівартості одиниці продукції.

Розрахунки виконані аналогічно.

325

Скажімо, порівняно низька ціна 25 дол. принесе компанії MERIDIAN додаткові замовлення, збільшить долю ринку і дозволить отримати прибуток 2 дол. на одиницю продукції (25 - 23 = 2 дол.). В той же час при такій же ціні компанія ART понесе 3 дол. збитків (25 - 28 = -3 дол.).

Щодо динаміки "частки ринку" компанії ART, — протягом наступних трьох кварталів звітного року вона зменшилась і стабільно становила 16% порівняно з 1 кв., коли цей показник досяг відмітки 22%. Це — середній показник по галузі. Але позитивним, безумовно, є саме його стабільність. І це, незважаючи на те, що останні півроку компанія стабільно дотримувалась політики високих цін (3-й квартал — 35 дол., 4-й квартал — 40 дол.). В той же час середньогалузева ціна одиниці продукції, відповідно, становила 31 дол. та 37 дол.

//. Контроль прибутковості.

Для оцінки ефективності роботи керівництва часто користуються показником — норма прибутку на вкладений капітал, про яку вже йшлося

Норма прибутку |

чистий прибуток |

обсяг продажу |

на вкладений |

обсяг продажу |

(8.4) |

капітал |

сума капітало- |

|

|

|

вкладень |

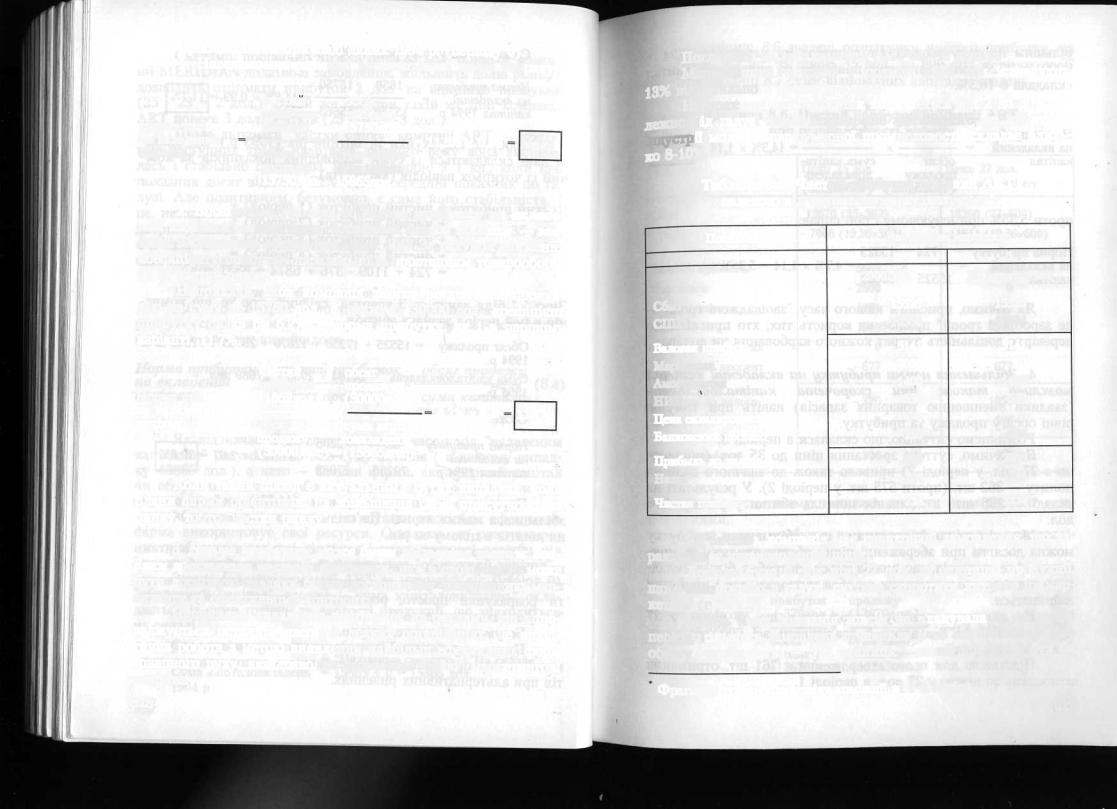

Як відзначає Ф.Котлер, останнім часом під "вкладеним капіталом" розуміють не всю суму активів ( в нашому випадку 43865 дол.), а нето — активи фірми, акціонерний капітал чи оборотний капітал, або ж виходять із розрахунку наступних надходжень готівки.

Мета цих розрахунків — з'ясувати наскільки ефективно фірма використовує свої ресурси. Оскільки ми розглядаємо цю проблему в ракурсі діяльності маркетингової служби під "сумою капіталовкладень" розумітимемо "оборотний капітал".

Згідно балансу компанії ART за минулий рік (період 0) "оборотний капітал", а отже і "сума капіталовкладень" складається із суми готівки та вартості продукції, що знаходиться на складі.

Сума капіталовкладень = оборотний капітал = = "Наличньїе средства"+"На складе";

Сума капіталовкладень = 15865 + 0 = 15865 дол. > 1994 р.

326

Отже, у минулому році (1994 р.)

Нормаприбутку |

1859 |

15750 |

навкладений |

15750 |

11,8% х 0,99 11,7% |

капітал 1994 р. |

15865 |

Зробимо підрахунки за звітний рік (1995 p.). Всі вихідні дані складаються із суми відповідних показників за кожний із чотирьох періодів (кварталів).

Чистий прибуток = чистий прибуток (1 період) +

+чистий прибуток (2 період) +

+чистий прибуток (3 період) +

+чистий прибуток (4 період) =

= 724 + 1109 - 376 + 6874 = 8331 дол.

Знак "-" біля даних за 3 квартал свідчить про те, що компанія в цей період зазнала збитків.

Обсяг продажу |

- 15525 + 17250 + 12670 + 26760 = 72205 дол. |

|||||

1994р. |

|

|

|

|

|

|

Сума капіталовкладень = 24104 + 2985 = 27089 дол. |

||||||

Отже: |

|

|

8331 |

|

72205 |

|

Норма прибутку |

|

= 11,53% х 2,67 =30,6% |

||||

на вкладений |

= |

|

|

х |

|

|

|

|

|||||

капітал 199fp. |

|

|

72205 |

|

27089 |

|

Порівняно з минулим роком (11,7%) цей показник збільшився майже втричі. Це свідчить про вдале використання коштів в цілому за рік.

Спостережливий читач може поставити слушне запитання: навіщо формула ускладнена? Чи не легше було б скоротити "обсяг продажу" у чисельнику та знаменнику і проводити розрахунки просто, розділивши "чистий прибуток" на "суму капіталовкладень"?

Безумовно, і легше, і вірно.

Проте, саме завдяки двоступеневому розрахунку ми маємо змогу проаналізувати ефективність використання коштів при альтернативних рішеннях.

327

Зробимо це на прикладі даних 1994 р. (періоду 0).

1. Наведемо ще раз дані використаних вище розрахуй-

ків:

|

чистий |

обсяг |

|

Норма прибутку |

прибуток |

продажу |

|

1859дол. |

15750дол. |

||

на вкладений |

|

X |

сума капіта- = 11,8% х 0,99 11,7% |

капітал |

обсяг |

||

|

продажу |

ловкладень |

|

|

15750дол. |

15865дол. |

|

2. Відзначимо, що така ж "норма прибутку на вкладе-

ний капітал" могла бути досягнена іншим шляхом — завдяки збільшенню обсягу продажу. Як? За рахунок зниження коефіцієнту прибутку паралельно із зростанням товарообороту та частки ринку.

Наприклад, якби компанія змогла реалізувати продукцію на суму не 15750 дол., а, скажімо, 30000 дол., коефіцієнт прибутку склав би 6,2%, а норма прибутку, як і в першому варіанті, 11,7%.

|

|

чистий |

обсяг |

|

|

Норма прибутку |

|

прибуток |

продажу |

|

|

|

(1859дол.) |

|

(30000дол.) |

|

|

на вкладений = |

|

х |

6,2% х 1,9 11,7% |

||

капітал |

|

обсяг |

сума капіта- |

|

|

|

продажу |

ловкладень |

|

||

|

(30000дол.) |

(15865дол.) |

|

||

Коли такий підхід є актуальним? В тих випадках, коли плани фірми орієнтовані на збільшення своєї присутності на ринку, тобто "частки ринку".

3. Норма прибутку може бути збільшена також: завдяки зростанню чистого прибутку, що, в свою чергу, може бути досягнуто завдяки більш досконалому плануванню маркетингу та ефективному контролю.

Наприклад, складання кошторису на рекламу, що впроваджується останнім часом в деяких організаціях, це аналітична робота з метою виявлення найбільш ефективних форм товарного руху, яка дозволяє скоротити "зайві" маркетингові витрати.

328

Поглянемо на звіт компанії ART за 1-й період. Маркетингові витрати у розмірі 2000 дол. складають

13% від загального обсягу продажу.

На практиці цей показник коливається від 2 до 30% залежно від галузі виробництва, але здебільшого, за винятком індустрії моди та парфумерної промисловості, складає близько 8-10%.

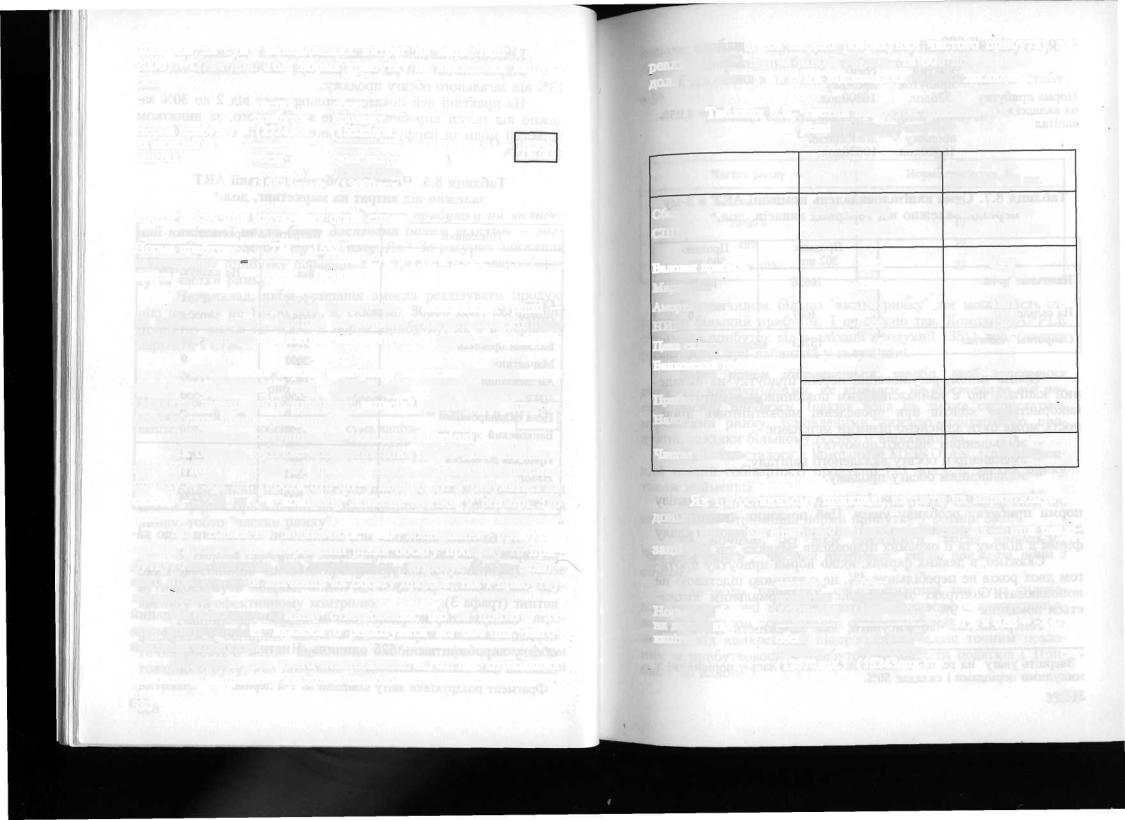

Таблиця 8.5. Чистий прибуток компанії ART залежно від витрат на маркетинг, дол.*

Показники |

Витрати на маркетинг |

|

1 |

2 |

3 |

|

2000дол. |

Не плануються |

Сбнт |

15525 |

15525 |

СППТ |

-10384 |

-10384 |

Валовая прибьіль |

5141 |

5141 |

Маркетинг |

-2000 |

0 |

Амортизація |

-1400 |

-1400 |

НИР |

-550 |

-550 |

Цена складирования |

0 |

0 |

Банковский процент |

-226 |

-226 |

Прибьіль до налога |

965 |

2965 |

Налог |

-241 |

-741 • |

Чистая прибьіль |

724 - |

2224 |

Як бачимо, компанія має невиконані замовлення, що характеризує незадоволений попит.

Логічно було б при ціні 27 дол. за одиницю продукції, Що є найнижчою в галузі, суттєво скоротити витрати на маркетинг (графа 3).

Навіть якби компанія зовсім не планувала їх на даний період, кількість замовлень становила б не менше загального обсягу виробництва — 575 одиниць. Чистий прибуток був би

Фрагмент роздруківки звіту компанії за 1-й період.

329

більшим на суму заощаджених витрат на маркетинг (724 + 2000) = 2724 дол. Тоді норма прибутку на вкладений капітал складала б 16,3%-

|

|

чистий |

|

|

обсяг |

|||||

|

|

прибуток |

|

|

продажу |

|||||

Норма прибутку |

(2224дол.) |

(15525дол.) |

||||||||

на вкладений = |

|

|

|

|

|

|

х |

|

|

= 14,3% х 1,14 = 16,3% |

|

обсяг |

|

|

|

||||||

капітал |

|

|

сума капіта- |

|||||||

|

|

продажу |

|

|

ловкладень |

|||||

|

|

(15525дол.) |

(13660дол.) |

|||||||

проти 5,35% при існуючому стані справ: |

||||||||||

Норма прибутку |

724 |

|

|

15525 |

|

|

||||

на вкладений |

|

|

х |

|

|

|

|

4,7% х 1,14 = 5,35% |

||

|

|

|

|

|

|

|||||

капітал |

15525 |

|

|

13660 |

|

|

||||

Як бачимо, прислів'я нашого часу "заощаджені гроші — це зароблені гроші" працює на користь тих, хто прискіпливо перевіряє доцільність витрат кожного карбованця чи долара.

4. Збільшення норми прибутку на вкладений капітал можливо також при скороченні капіталовкладень

(завдяки зменшенню товарних запасів) навіть при тому ж рівні обсягу продажу та прибутку.

Розглянемо ситуацію, що склалася в періоді 3.

Як бачимо, суттєве зростання ціни до 35 дол. (порівняно з 27 дол. у періоді 3) привело також до значного падіння попиту — 362 шт. (проти 575 шт. у періоді 2). У результаті на складі — 238 шт., а компанія понесла збитки у розмірі 376 дол.

Ми тільки-но відзначили, що збільшення прибутку можна досягти при збереженні рівня обсягу продажу та прибутку. Але ситуація, що аналізується, потребує більш складного підходу, коли значення як обсягу продаж, так і прибутку змінюються.

Не викликає сумніву ствердження, що за ціною у 27 дол. компанії ART вдалося б реалізувати всі 600 шт. виготовленої продукції.

Підставою для цього ствердження є 761 шт. отриманих замовлень за ціною у 27 дол. в періоді 1.

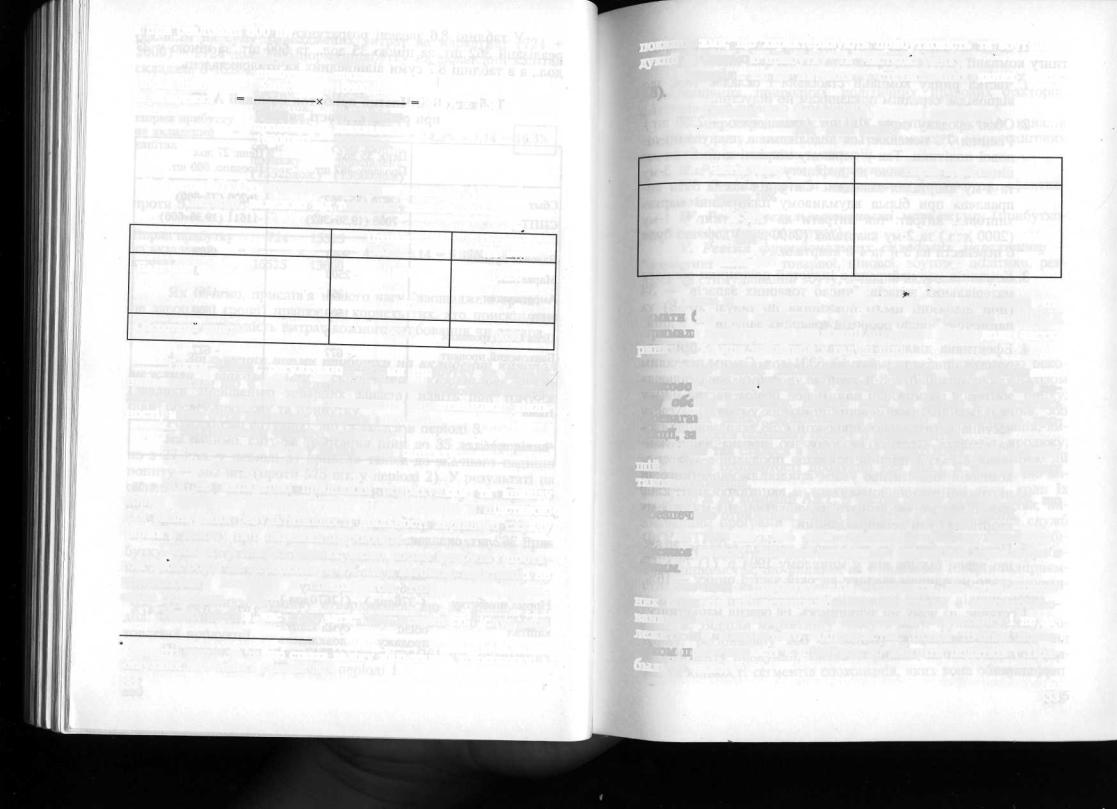

У таблиці 8.6 зведені розрахунки чистого прибутку від реалізації 362 шт. за ціною 35 дол., та 600 шт. за ціною у 27 дол., а в таблиці 8.7 суми відповідних капіталовкладень.

Таблиця 8.6. Чистий прибуток компанії ART при різній вартості виробу

|

Цена: 35 дол. |

Цена: 27 дол. |

|

Продано: 362 шт. |

Продано: 600 шт. |

Сбьіт |

12670(35x362) |

16200(27x600) |

СППТ |

-7008(19,36x362) |

-11611 (19,36x600) |

Валовая прибьіль |

5662 |

4589 |

Маркетинг |

-2500 |

0 |

Амортизация |

- 1361 |

- 1361 |

НИР |

- 1500 |

- 1500 |

Цена складирования |

0 |

0 |

Банковский процент |

-677 |

-677 |

Прибьіль до налога |

-376 |

1051 |

Налог |

0 |

-525 |

Чистая прибьіль |

-376 |

526дол. |

Як і в останньому прикладі, витрати на маркетинг є задовільними.

Тоді норма прибутку на вкладений капітал — при реалізації 362 шт. складає:

|

|

чистий |

обсяг |

|||

|

|

прибуток |

продажу |

|||

Норма прибутку |

|

(-376дол.) |

(12670дол.) |

|||

на вкладений |

= |

|

х |

|

|

= -2,97% х 0,83 = -2,47% |

|

|

|

||||

капітал |

|

обсяг |

сума капіта- |

|||

|

|

продажу |

ловкладень |

|||

|

|

(12670дол.) |

(15243дол.) |

|||

• |

|

|

|

|

|

|

331

330

а при реалізації 600 шт. |

|

|

|

чистий |

обсяг |

Норма прибутку |

прибуток |

продажу |

526дол. |

16800дол. |

|

на вкладений |

|

сума капіта- 3,13% х 1,58 = 4,95% |

капітал |

обсяг |

|

|

продажу |

ловкладень |

|

16|00дол. |

10636дол. |

|

Z |

|

Таблиця 8.7. Сума капіталовкладень компанії ART в 3-му періоді, залежно від товарних запасів, дол.*

|

Продано: |

Продано |

|

362шт. |

600 шт. |

Наличньїе ср-ва |

10636 |

10636 |

|

||

На складе |

4607 |

0 |

|

||

Оборотньш капитал |

15243 |

10636 |

|

Таким чином, регулювання норми прибутку на вкладений капітал, що є найважливішим показником ефективності використання коштів при проведенні маркетингової діяльності, може бути здійснено різними методами:

—збільшенням чистого прибутку;

—зменшенням обсягу вкладеного капіталу;

—збільшенням обсягу продажу.

Ми не випадково приділили розрахункам та аналізу норми прибутку особливу увагу. Цей показник є підставою для визначення результативності діяльності керівного складу фірми в цілому та її окремих підрозділів.

Скажімо, в деяких фірмах, якщо норма прибутку протягом двох років не перебільшує 4%, це є вагомою підставою не поновлювати контракт зі спеціалістом. Нормальним вважається показник — 9%.

Тепер настав час з'ясувати, яка залежність існує між

Зверніть увагу на те, що ставка налогу збільшилась у порівнянні з минулими періодами і складає 50%.

332

доказниками, що характеризують прибутковість та збут продукції — "нормою прибутку" та "часткою ринку".

Відповідь на це питання у статистичних даних (табл.

8.8).

Таблиця 8.8. Залежність "норми прибутку" від "долі ринку"

Частка ринку |

Норма прибутку, % |

менше 10% |

П |

20-30% |

12 |

40% |

22. |

більше 40% |

25 |

Таким чином, більша "частка ринку" дає можливість отримати більший прибуток. І це дійсно так. Компанія APPLE отримала прибуток від реалізації продукції 13511 дол. (частка ринку 20%) при найвищій у галузі ціні.

Якщо ринок збільшується, треба, щоб зростання ринкової частки фірми, як мінімум, не відставало від росту обсягу продажу. Інакше вона не зможе скористатись перевагами ринку, зумовленими нижчою собівартістю продукції, завдяки більшому обсягу її виробництва.

Саме так сталося з компанією MERIDIAN. При найменшій повній собівартості продукції (23 дол.), її частка ринку також найменша.

Що ж до компанії ART, її частка ринку складає 16%, що забезпечило отримання норми прибутку у розмірі 30,6%.

Як бачимо, всі три показники "обсяг продажу", "частка ринку", "чистий прибуток" тісно пов'язані один з одним.

Але щодо "прибутку" слід відзначити, що сума сплачених податків, які встановлюються державою, є неконтрольованим фактором зовнішнього середовища маркетингу і не залежить від конкретного підприємства. Більш точним показником прибутковості є прибуток до виплати податків ("Прибьіль до налога").

333

Підводячи підсумки контролю результативності маркетингу компанії ART, слід зазначити:

1. Частка ринку компанії стабільна і складає 16%, що відповідає середнім показникам по індустрії.

2. Обсяг продажу склав 2181 шт. (заплановано — 2350 шт.). Різниця 7% пояснюється недоліками в плануванні цінової політики. Так у першому півріччі ціни були занижені, що привело до дефіциту продукції, а в 3-му та 4-му кварталах завищені. Ситуація могла бути виправлена при більш вдумливому плануванні маркетингових витрат: так витрати на маркетинг у 1-му (2000 дол.) та 2-му кварталах (2400 дол.) доречно було

бперенести на 3-й та 4-й квартали.

3.Компанія має найкращі в індустрії показники обороту матеріальних запасів: "число товарних запасів" — 38 (при діапазоні цього показника по галузі 20-38) та найменше "число оборотів товарних запасів" — 9 днів.

4.Ефективна діяльність дозволила в цілому за рік отримати прибуток у розмірі 8331 дол. Самим невдалим для компанії був 3-й квартал, в якому вона понесла збитки у розмірі 376 дол. В цей період частка ринку складала 16% (найменший показник у галузі), а третя частина виготовленої продукції (238 шт.) залишилась на складах. Сталося це тому, що, призначивши найвищу в галузі ціну за одиницю продукції — 35 дол., компанія недостатньо уваги приділила маркетинговій підтримці товарів, виділивши на цю статтю лише 2500 дол. В той же час витрати на маркетинг в 1-му та 2-му кварталах були невиправданими.

5.Норма прибутку на вкладений капітал складає 30,6%, що вдвічі більше ніж у минулому 1994 р. (11,7%). Це стало можливим завдяки високій частці ринку — 16%.

Іостаннє, на чому ми зупинимось, це ревізія маркетингу.

///. Ревізія маркетингу — це, так би мовити, інспектування маркетингової діяльності. Здійснюється епізодично або періодично.

334

Ф.Котлер [45] пропонує типовий план ревізії.

/.Ревізія маркетингового середовища.

—макросередовища: демографічних, економічних, нау- ково-технічних, природних, політичних, правових факторів, факторів культурного середовища;

—мікросередовища: ринків, покупців, системи каналів товарного руху, постачальників, рекламних та маркетингових організацій, контактних аудиторій.

//. Ревізія стратегії маркетингу.

НІ. Ревізія служби маркетингу (структури, ефективності взаємодії).

IV. Ревізія результативності маркетингу (прибутковості та ефективності витрат).

- V. Ревізія функціональних складових маркетингу —

"маркетинг-мікс" — товарної, цінової, збутової політики, реклами та стимулювання збуту, а також кадрової політики.

Резюме

1.Маркетингові служби займаються: підготовкою рекомендацій щодо вибору найбільш вигідного ринку; аналізом ринкових ситуацій; вивченням тенденцій розвитку ринку; прогнозуванням обсягів продажу; визначенням товарів, які слід виготовляти, їх цін та кількості; вивченням покупців; визначенням каналів товарообороту, збуту, методів продажу; аналізом доцільності технологічних рішень, координацією дії технічних служб для створення високоякісних товарів, що користуються попитом у покупців; визначенням часу, коли їх необхідно виводити на ринок та знімати з виробництва; визначенням програми та підготовкою рекомендацій для служб ФОПСТИЗ, спільно з керівництвом збутової служби координацією їх роботи та роботи збутової мережі; контролем роботи підприємства, що впливає на придбання товарів підприємства споживачами; розробкою бюджетів маркетингу; плануванням заходів по створенню і підтримці іміджу підприємства.

2.Відділи маркетингу можуть мати функціональну, товарну, регіональну або сегментну орієнтацію залежно від асортименту продукції, кількості ринків, на яких працює фірма, та кількості сегментів споживачів, яких вона обслуговує.

335

3. Формування маркетингових служб проходить через п'ять етапів:

—відділ збуту;

—відділ збуту з маркетинговими функціями;

—спеціальний відділ маркетингу;

—сучасний відділ маркетингу з функціями збуту;

—сучасний відділ маркетингу.

4.Контроль маркетингової діяльності передбачає контроль за реалізацією та аналіз можливостей збуту; контроль прибутковості та аналіз маркетингових витрат, ревізію маркетингу.

Основніпоняттярозділу

Контроль маркетингової діяльності

контроль за реалізацією та аналіз можливостей збуту контроль прибутковості та аналіз маркетингових витрат ревізія маркетингу

Структура маркетингових служб

функціональна

товарна

регіональна

сегментна товарно-регіональна

Питаннядляобговорення

1. За результатами дослідження ринку маркетингова служба зробила висновок про необхідність збільшення випуску порцелянового посуду.

Після того як виробничі потужності були вже збільшені, надійшли повідомлення про відмову оптових покупців від двох партій виробів у кількості 7 та 9 тис. штук.

1.1. Сформулюйте можливі позиції маркетингової та виробничої служб підприємства при обговоренні питання про відмову покупців від продукції.

1.2. Подивіться на мал. 8.3, на якому зображена структура управління підприємством. Якому, на вашу думку, етапу формування маркетингової служби вона відповідає?

1.3. В наведеній схемі служба технічного контролю та відділ маркетингу підпорядковані одному керівникові — головному інженеру, що також є віце-президентом фірми. Розглядаються питання про інші зміни в структурі. Передбачається, що ВТК буде підпорядкований іншому віце-президенту

— по виробництву разом з іншими технічними службами (основні цехи, філіали, хімічні лабораторії і т.п.).

Який варіант структури, на ваш погляд, здатний запобігти відмовам торгівлі від товарів підприємства через низьку якість продукції?

1.4.Опишіть процедуру проходження товару від розробки ідеї до надходження коштів від реалізації продукції в термінах "Стандарту підприємства", наприклад, "Відділ маркетингу аналізує...", "Відділ збуту готує...", "Технічний відділ розробляє...".

1.5.Окресліть права та обов'язки служби дослідження маркетингу, відділу збуту, виробничого відділу по інтеграції зусиль кожного підрозділу для забезпечення обсягу продажу виробів, що задовольняють певні потреби споживачів.

2.Знайдіть у Розділі 5 звіти компанії COLORIT за 3, 4, 5 періоди. Вважайте, що це звіти, відповідно, за базовий (період 3) та звітний період — І та II квартали року (період 4 та 5). Проведіть контроль маркетингової діяльності за звітний період, враховуючи, що маркетинговою службою була поставлена мета: "Протягом року (4 та 5 періоди) забезпечити продаж 1600 виробів".

Заглядаючинаперед

Ви познайомились із матеріалами восьми розділів навчального посібника "Маркетинг". Ми послідовно розглянули сучасну концепцію маркетингу як філософію бізнесу: принципи, функції, види маркетингу (Розділ 1).

Попередні сім розділів були присвячені кожній із семи функцій маркетингу: "Комплексний аналіз та прогнозування ринку", "Розробка стратегії маркетингу", "Товарна політика", "Цінова політика", "Збутова політика", "Просування товарів", "Організація та контроль маркетингової діяльності".

336 |

337 |

|

Всі розділи містять у собі викладення теоретичних основ, численні приклади маркетингової діяльності, велика кількість яких запозичена з практики вітчизняних фірм, а також із досвіду діяльності всесвітньовідомих зарубіжних фірм.

На сторінках посібника ми приділили значну увагу використанню математичного апарата маркетингу, завдяки чому з'явилася можливість кількісної оцінки рішень, що приймаються на кожному етапі маркетингової діяльності.

Матеріал посібника орієнтований на специфіку майбутньої професійної діяльності студентів гуманітарних, технічних та технологічних спеціальностей.

Продовженням посібника є практикум, на сторінках якого наведені численні приклади, задачі, матеріал для тренінгів, що допоможуть вам вдосконалити знання, вміння, навички, які дає поєднання теорії та практики маркетингу.

• '• |

• |

• |

ДОДАТОК 1

АНКЕТА "ДОСЛІДЖЕННЯ РИНКУ УКРАЇНИ"

338

РАЗДЕЛ А. Постоянньїе жители квартири (дома).

Вопросьі в зтом разделе анкети относятся не только к Вашим родственникам, но н ко всем людям, которьіе проживают постоянно в Вашем доме (квартире). Под постоянньїми жителями мм понимаем тех, кто живет в Вашем доме (квартире) в момент опроса и планирует, по крайней мере, последующие 3 месяца, проживать в ней. Нас интересует реальное положение, иезависимо от места прописки.

Часть 1. Сведения об основном респонденте.

[Вопросн зтой части анкетьі относятся к личности, которую Вьі ввібрали как основного респондента]

і. КЕМ ВЬІ ПРИХОДИТЕСЬ ВЛАДЕЛЬЦУ

КВАРТИРИ (ДОМА)?

А1

Я — владелец Муж/жена

Сьш/дочь (родной, приемньш, пасьшок, падчерица) Внук/внучка Мать/отец

Теща/тесть

Брат/сестра

Зять/невестка

Племянник/племянница, іхлсдшиник/ племянница,

двоюродньш племянник/ двоюродная племянница

"10 |

Домработница, гувернантка |

|

|

|

|

|

|||

11 |

Квартирант (снимающий комнату, квартиру) |

|

|||||||

12 |

[Другое, укажите конкретно] |

|

|

|

|

|

|||

2.ВАШПОЛ: |

|

|

|

|

|

А2 |

|||

|

|

|

|

|

|

|

|

||

1 |

Мужской |

Женский |

|

||||||

|

|

|

|

|

|||||

3. ВАШ ВОЗРАСТ И ГОД РОЖДЕНИЯ: |

|

лет |

A3 |

||||||

|

19 |

|

|

|

|

|

|||

|

|

|

|

года рождения |

|

||||

4. КАКИМИ ЯЗЬПСАМИ ВЬІ ВЛАДЕЕТЕ? |

|

|

A3AGE |

||||||

[Если респондент и говорит, и читает на язьше, то необходимо |

|||||||||

|

|||||||||

отмечать обе позиции: и [1], и [2] ] |

|

|

|

|

|

||||

|

говорите |

читаєте |

|

||||||

Украинскии |

|

|

|

|

|

||||

Если Вьі не родственник:

A4UKR

Русский |

A4RUS |

||

Англиискии |

|||

A4ENGL |

|||

Немецкий |

|||

A4GER |

|||

Польский |

|||

A4POL |

|||

|

|

||

Другой, укажите какой |

|||

A4OTHER |

|||

|

|

||

5.КАКОЕ У ВАС ОБРАЗОВАНИЕ?

[1]Начальное

[2]Неполное среднее

[3]Среднее

[4]Среднее специальное

[5]Незаконченное вьісшее

[б]Вьісшее

[7]Кандидат, доктор наук

6.ВАШЕ СЕМЕЙНОЕ ПОЛОЖЕНИЕ?

[1]Неженат/незамужем

[2]Женат/замужем

[3]Состою в незарегистрированном браке

[4]Разведен/разведена

[5]Вдова/вдовец

7.ЕСТЬ ЛИ У ВАС ДЕТИ?

[0]Нет детей

[1]Да, єсть 1 ребенок

[2]Да, єсть 2 детей

[3]Да, єсть 3 детей

[4]Да, єсть более 3-х детей

8.КАКОЙ ИЗ НИЖЕПЕРЕЧИСЛЕННЬІХ ВАРИАНЮВ ЛУЧШЕ ОПИСЬШАЕТ ВАШЕ ОСНОВНОЕ ЗАНЯТИЕ?

[1]Работаю полньїй рабочий день

[2]Работаю неполньїй рабочий день

[3]Пенсионер, но продолжаю работать —

[4] Нахожусь в декретном отпуске или |

|

—• ПЕРЕХОДИТЕ К |

отпуске по уходу за ребенком |

1 |

ВОПРОСУ ю |

[5]Инвалид, но работаю

[6]Нахожусь в отпуске без содержания

[7]Не работаю, но не зарегистрирован -

|

как безработньш |

|

||||

[8] Зарегистрированньїй безработньш — |

ПЕРЕХОДИТЕ К |

|||||

[9] Пенсионер, не работаю |

|

|

ВОПРОСУ 11 |

|||

|

||||||

[10] Инвалид, не работаю |

|

|

|

|||

|

|

|||||

[11] |

Студент, учащийся |

|

|

ПЕРЕХОДИТЕ К |

||

|

||||||

|

|

|

|

|

|

ВОПРОСУ 9 |

[12] |

[Другое, укажите] |

|

||||

А5

А6

А7

А8

340

341

10. KAKOBA ФОРМА СОБСТВЕННОСТИ ПРЕДПРИЯТИЯ |

А10 |

|

(ОРГАНИЗАЦИИ) ВАШЕГО ОСНОВНОГО МЕСТА |

||

|

||

РАБОТЬІ? |

|

[1]Государственное (украинское)

[2]Частное (украинское)

[3]Акционерное (украинское)

[4]Совместное (с Россией)

[5]Совместное (СНГ)

[6]Совместное (Восточная Европа) -

[7] Совместное (Западная Европа) — |

Указките |

|

||||||||

[8] Совместное (Северная Америка) - |

|

|||||||||

конкретно |

|

|||||||||

[9] Совместное (с другими странами) |

|

|

|

|

|

|||||

|

|

|

|

страну |

|

|||||

|

|

|

|

|||||||

[10] Иностранное |

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

||

[11] Арендное |

|

|

|

|

|

|

|

|||

[12] Занимаюсь индивидуальной трудовой |

|

|

||||||||

деятельностью |

|

|

|

|

|

|

|

|||

[13] Работаю у частного лица |

|

|

|

|

|

|

|

|||

[14] [Другое, укажите] |

|

|

_ |

|

|

|||||

|

|

|

|

|

|

|||||

11. МОЖЕТЕ ЛИ ВЬІ НАЗВАТЬ ИСТОЧНИКИ |

|

|

||||||||

ВАШЕГО ДОХОДА? |

|

|

|

|

|

|

|

|||

[Отметьте все иствчники дохода респондента] |

|

|

||||||||

[1] Основное место работьі |

|

|

|

|

|

|

А11.1 |

|||

[2] Работа по совместительству |

|

|||||||||

|

All.2 |

|||||||||

[3] Собственньш бизнес, индивид. трудовая |

|

|||||||||

|

АІІ.З |

|||||||||

деятельность |

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

||||

[4] Помощь родственников |

|

|

|

|

|

|

А11.4 |

|||

[5] Пособие по безработице |

|

|

|

|

|

|

||||

|

|

|

|

|

|

А11.5 |

||||

[6] Другие пособия (по социальному страхованию, |

||||||||||

А11.6 |

||||||||||

временной нетрудоспособности, беременности |

|

|||||||||

|

|

|||||||||

и родам, уходу за ребенком, малообеспеченньїм |

|

|||||||||

семьям и т.п.) |

^ |

|

|

|

|

|

|

|||

[7] Пенсия |

|

|

|

|

|

|

А11.7 |

|||

[8] Стипендия |

А11.8 |

|

[9] Алиментн |

||

А11.9 |

||

[10] Доходов нет, нахожусь на содержании |

||

All.10 |

||

родителей, родственников |

||

|

||

[11] Другие источники [Укажите конкретно] |

All.ll |

|

|

||

[12] [Не могу назвать] |

- |

|

All.12 |

||

[13] [Не хочу назвать] |

||

All.13 |

||

|

||

342 |

|

і2 МОЖЕТЕ ЛИ ВЬІ УКАЗАТЬ РАЗМЕР СВОЕГО " ДОХОДА ЗА ПОСЛЕДНИЙ МЕСЯЦ?

0] не бьіло никакого дохода I] до 200 тьіс.крб.

2] 201 тьіскрб. — 500 тьіс.крб. 501 тьіскрб. — 750 тьіс.крб. 751 тьіскрб. — до 1 млн.крб.

более 1 млн.крб. — до 1,5 млн.крб. более 1,5 млн.крб. — до 2 млн.крб. более 2 млн.крб. — до 3 млн.крб.

8] более 3 млн.крб. — до 5 млн.крб. 9] более 5 млн.крб. — до 10 млн.крб. 10] более 10 млн.крб.

II] [Не могу назвать] 12] [Не хочу назвать]

13.КАК ВЬІ ОЦЕНИВАЕТЕ ВАШУ СЕМЬЮ ПО УРОВНЮ БЛАГОСОСТОЯНИЯ?

[1]Очень бедная

[2]Бедная Уровень ниже среднего

Уровень средний Уровень вьіше среднего Богатая Очень богатая

14.КАК ОБЬІЧНО ДОБИРАЕТЕСЬ НА (С) МЕСТО РАБОТЬІ (УЧЕБЬІ)?

[Отметьте все ответьі респондента]

[1]Трамваєм

Автобусом

3] Троллейбусом

4Метро

5Злектричкой

6Мотоциклом

7Велосипедом 8] Пешком

9] На личном автомобиле

[10][Другое, укажите]

15.ИМЕЕТЕ ЛИ ВЬІ ВОДИТЕЛЬСКИЕ ПРАВА?

1 |

Да |

2 |

Нет |

16. КУРИТЕ ЛИ ВЬІ? |

|

|

|

71 |

Да |

2 |

Нет |

А12

А13

А14.1

А14.2

А14.3

А14.4

А14.5

А14.6

А14.7

А14.8

А14.9

А14.10

А15

А16

343