bukhgaltersky_oblik / Зубілевич С.Я. та ін. Посібник з бухгалтерського обліку та складання фінансової звітності підприємствами України / 2.02. INTANGIBLE ASSETS

.pdf2.2. ОБЛІК НЕМАТЕРІАЛЬНИХ АКТИВІВ

строк корисного використання нематеріального активу не повинен перевищувати 20 років і при його визначенні слід ураховувати:

-строк корисного використання подібних активів;

-моральний знос, що передбачається;

-правові або інші подібні обмеження щодо строків його використання та інші фактори.

Виходячи з умов отримання майбутніх економічних вигод підприємство самостійно обирає метод амортизації нематеріальних активів. Поширено застосування прямолінійного методу нарахування амортизації. Цей метод застосовується також у випадку, коли умови отримання майбутніх економічних вигод визначити неможливо.

Крім прямолінійного методу нарахування амортизації підприємство може обрати інший метод амортизації, який краще враховує форму надходження економічних вигод від використання нематеріального активу. Можливі методи нарахування амортизації визначені у ПБО 7:

1)прямолінійний;

2)зменшення залишкової вартості;

3)прискореного зменшення залишкової вартості;

4)кумулятивний;

5)виробничий.

Докладно ці методи нарахування амортизації розглянуті у розділі “Основні засоби”.

При розрахунку вартості, яка амортизується, ліквідаційна вартість нематеріальних активів прирівнюється до нуля, крім випадків:

-якщо існує невідмовне зобов‟язання іншої особи щодо придбання цього об‟єкта наприкінці строку його корисного використання;

-якщо ліквідаційна вартість може бути визначена на підставі інформації існуючого активного ринку і очікується, що такий ринок існуватиме наприкінці строку корисного використання.

Нарахування амортизації починається з місяця, наступного за місяцем, у якому нематеріальний актив став придатним для використання, і припиняється, починаючи з місяця, наступного за місяцем вибуття нематеріального активу.

Бухгалтерські записи з нарахування амортизації є такими:

а) віднесення витрат на амортизацію до певної статті витрат відповідно до сфери використання нематеріального активу (у разі застосування тільки рахунків класу 9):

Дебет 23 “Виробництво” Дебет 91 “Загальновиробничі витрати”

Дебет 92 “Адміністративні витрати” Дебет 93 “Витрати на збут”

Дебет 94 “Інші витрати операційної діяльності” Дебет 97 “Інші витрати” Дебет 99 “Надзвичайні витрати”

Кредит 133 “Знос нематеріальних активів” б) включення витрат на амортизацію до вартості певного необоротного активу.

USAID/IBTCI Проект реформи бухгалтерського обліку та аудиту в Україні |

59 |

2.2. ОБЛІК НЕМАТЕРІАЛЬНИХ АКТИВІВ

Наприклад, нарахування амортизації на нематеріальний актив, який використовується у ході виконання робіт, пов‟язаних з капітальними інвестиціями:

Дебет 15 “Капітальні інвестиції” Кредит 133 “Знос нематеріальних активів”

При застосуванні рахунків класу 8 запис з нарахування амортизації матиме вигляд:

Дебет 833 “Амортизація нематеріальних активів” Кредит 133 “Знос нематеріальних активів”

Дебет 23 “Виробництво” Дебет 91 “Загальновиробничі витрати”

Дебет 92 “Адміністративні витрати” Дебет 93 “Витрати на збут”

Дебет 94 “Інші витрати операційної діяльності” Дебет 97 “Інші витрати” Дебет 99 “Надзвичайні витрати”

Кредит 833 “Амортизація нематеріальних активів”

Особливістю відображення амортизації в бухгалтерському обліку є нарахування амортизації на:

-безоплатно одержані нематеріальні активи (приклад 2) та

-нематеріальні активи, придбані (створені) за рахунок цільового фінансування (приклад 3).

При нарахуванні амортизації на безоплатно одержані нематеріальні активи одночасно визнається дохід від безоплатно одержаних активів (операція 3).

При нарахуванні амортизації на нематеріальні рахунок цільового фінансування одночасно частина визнається як інші доходи від звичайної діяльності фінансові результати за звітний період.

активи придбані (створені) за доходів майбутнього періоду і відображається у Звіті про

Термін експлуатації та метод амортизації нематеріального активу оцінюються на кожну дату балансу на предмет відповідності новим умовам використання активу. Якщо у наступному періоді очікуються зміни строку корисного використання активу або зміни умов отримання майбутніх економічних вигод, то в кінці звітного періоду переглядаються термін корисного використання нематеріального активу та метод його амортизації. Нарахування амортизації, виходячи з нового строку корисного використання та нового методу, починається з місяця, наступного за місяцем змін.

Переоцінка нематеріальних активів

Підприємство може здійснювати переоцінку за справедливою вартістю на дату балансу тих нематеріальних активів щодо яких існує активний ринок.

Активний ринок – ринок, якому притаманні такі умови:

-предмети, що продаються та купуються на цьому ринку, є однорідними;

-у будь-який час можна знайти зацікавлених продавців і покупців;

-інформація про ринкові ціни є загальнодоступною.

На даний момент для переважної більшості нематеріальних активів в Україні такий ринок відсутній.

60 |

USAID/IBTCI Проект реформи бухгалтерського обліку та аудиту в Україні |

2.2. ОБЛІК НЕМАТЕРІАЛЬНИХ АКТИВІВ

Основні правила переоцінки:

-у разі переоцінки окремого об‟єкта нематеріальних активів слід переоцінювати всі інші активи групи, до якої належить даний об‟єкт (за виключенням тих щодо яких не існує активного ринку);

-якщо проведена переоцінка об‟єктів групи нематеріальних активів, то надалі вони підлягають переоцінці з періодичністю, яка залежить від того наскільки суттєво відрізняється залишкова вартість активу від його справедливої вартості.

Інформація про зміни первісної вартості та суми зносу нематеріальних активів заносяться до регістрів їх аналітичного обліку.

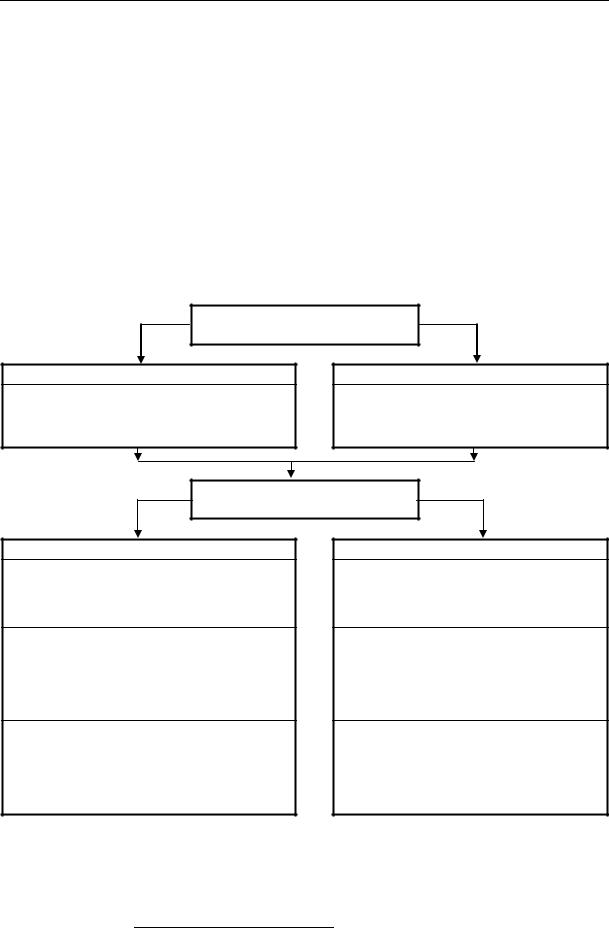

Схема відображення переоцінки нематеріальних активів в обліку аналогічна схемі переоцінки основних засобів (рис. 2).

Перша переоцінка нематеріального активу

Дооцінка

Дебет 12 “Нематеріальні активи” Кредит 423 “Дооцінка активів”,

Кредит 133 “Знос нематеріальних активів”

Уцінка

Дебет 975 “Уцінка необоротних активів і фінансових інвестицій”

Дебет 133 “Знос нематеріальних активів” Кредит 12 “Нематеріальні активи”

Наступні переоцінки нематеріального активу

Дооцінка

якщо сума попередніх уцінок і втрат від зменшення його корисності більша суми попередніх дооцінок і відновлення його корисності

1.На суму перевищення попередніх уцінок над попередніми дооцінками

Дебет 12 “Нематеріальні активи” Кредит 746 “Інші доходи від

звичайної діяльності”

2. Дооцінка

Дебет 12 “Нематеріальні активи” Кредит 423 “Дооцінка активів” Кредит 133 “Знос нематеріальних

активів”

Уцінка

якщо сума попередніх дооцінок і відновлення його корисності більша суми попередніх уцінок і втрат від зменшення корисності

1.На суму перевищення попередніх дооцінок над попередніми уцінками:

Дебет 423 “Дооцінка активів” Кредит 12 “Нематеріальні активи”

2.Уцінка

Дебет 975 “Уцінка необоротних активів і фінансових інвестицій”

Дебет 133 “Знос нематеріальних активів” Кредит 12 “Нематеріальні активи”

Рис. 2. Схема відображення переоцінки нематеріальних активів в обліку за ПБО 8

Для здійснення переоцінки визначається індекс переоцінки (Іп) за формулою:

Справедлива вартість Іп = нематеріального активу

Залишкова вартість нематеріального активу

USAID/IBTCI Проект реформи бухгалтерського обліку та аудиту в Україні |

61 |

2.2. ОБЛІК НЕМАТЕРІАЛЬНИХ АКТИВІВ

Тоді переоцінена вартість нематеріального активу дорівнюватиме:

Переоцінена первісна вартість |

= |

Первісна вартість |

х Іп |

нематеріального активу |

нематеріального активу |

Переоцінена сума зносу: |

|

|

Переоцінений знос |

= Нарахований знос х Іп |

|

нематеріального активу |

||

|

У випадку, якщо залишкова вартість об‟єкта нематеріальних активів дорівнює нулю, то:

-переоцінена залишкова вартість об‟єкта дорівнює його справедливій вартості,

-переоцінена первісна вартість визначається додаванням справедливої вартості активу до його первісної (переоціненої) вартості без зміни суми зносу.

Вибуття нематеріальних активів

Нематеріальні активи можуть вибути внаслідок списання за непридатністю, реалізації (продажу), безоплатної передачі, внесення до статутного капіталу інших підприємств тощо.

В кожному із зазначених випадків:

а) у першу чергу відображається сума зносу нематеріального активу записом:

Дебет 133 “Знос нематеріальних активів” Кредит 12 “Нематеріальні активи”

б) потім залишкова вартість (первісна мінус знос), якщо вона не дорівнює нулю, списується з балансу записами:

У разі списання за непридатністю:

Дебет 976 “Списання необоротних активів” Кредит 12 “Нематеріальні активи”

Дебет 976 “Списання необоротних активів” Кредит 641 “Розрахунки за податками”.

У разі продажу нематеріальних активів:

Дебет 972 “Собівартість реалізованих необоротних активів” Кредит 12 “Нематеріальні активи”

Уразі внесення нематеріальних активів до статутного капіталу інших підприємств:

1)на суму залишкової вартості нематеріального активу:

Дебет 972 “Собівартість реалізованих необоротних активів” Кредит 12 “Нематеріальні активи”

2)на суму справедливої вартості внесеного до статутного капіталу нематеріального активу:

Дебет 14 “Довгострокові фінансові інвестиції” Кредит 742 “Дохід від реалізації необоротних активів”

62 |

USAID/IBTCI Проект реформи бухгалтерського обліку та аудиту в Україні |

2.2. ОБЛІК НЕМАТЕРІАЛЬНИХ АКТИВІВ

У разі здійснення благодійного внеску:

Дебет 977 “Інші витрати звичайної діяльності” Кредит 12 “Нематеріальні активи”

При вибутті об‟єктів нематеріальних активів, які раніше були переоцінені, перевищення сум попередніх дооцінок над сумою попередніх уцінок залишкової вартості цього об‟єкта нематеріальних активів включається до складу нерозподіленого прибутку з одночасним зменшенням додаткового капіталу:

Дебет 423 “Дооцінка активів” Кредит 441 “Прибуток нерозподілений”

Фінансовий результат від вибуття об’єктів нематеріальних активів визначається за формулою:

Фінансовий результат від |

|

Дохід від вибуття |

|

Залишкова вартість |

|

|

|

нематеріального |

|||

вибуття нематеріального |

= |

(за вирахуванням |

- |

||

активу та витрати, |

|||||

активу |

|

непрямих податків) |

|

||

|

|

пов’язані з вибуттям |

|||

|

|

|

|

Розкриття інформації щодо нематеріальних активів у Примітках до фінансової звітності

У Примітках до річної фінансової звітності за вимогами ПБО 8 наводиться інформація, яка пояснює облікову політику підприємства щодо визнання та оцінки нематеріальних активів за кожною групою активів:

-підхід до переоцінки нематеріальних активів (вартість (первісна або переоцінена), за якою нематеріальні активи відображені в балансі);

-підхід до відображення витрат на дослідження і розробки;

-обрані методи амортизації та діапазон термінів корисної експлуатації.

Крім того, у Примітках щодо кожної групи нематеріальних активів з виділенням інформації про створені підприємством нематеріальні активи наводиться така інформація:

наявність та рух у звітному році:

-первісна (переоцінена) вартість нематеріальних активів та сума зносу на початок періоду;

-первісна вартість нематеріальних активів, які визнані активом, з виділенням вартості нематеріальних активів, отриманих у результаті об‟єднання підприємств;

-сума зміни первісної (переоціненої) вартості та зносу нематеріальних активів у результаті переоцінки;

-первісна (переоцінена) вартість та сума зносу нематеріальних активів, які вибули;

-сума нарахованої амортизації;

-сума втрат від зменшення корисності, відображена в звіті про фінансові результати в звітному періоді;

-інші зміни первісної (переоціненої) вартості та сума зносу на кінець періоду;

USAID/IBTCI Проект реформи бухгалтерського обліку та аудиту в Україні |

63 |

2.2. ОБЛІК НЕМАТЕРІАЛЬНИХ АКТИВІВ

вартість нематеріальних активів щодо яких існують обмеження прав власності; вартість нематеріальних активів, переданих у заставу;

сума угод на придбання в майбутньому нематеріальних активів; загальна сума витрат на дослідження і розробки, включена до складу витрат звітного періоду;

первісна вартість, залишкова вартість і метод оцінки нематеріальних активів, отриманих за рахунок коштів цільового фінансування.

Узагальнення інформації про операції з нематеріальними активами в регістрах бухгалтерського обліку

Аналітичний облік нематеріальних активів та зносу цих активів ведеться за кожним об‟єктом окремо в картках обліку з розподілом на власні та отримані на умовах фінансової оренди, виробничі та невиробничі об‟єкти.

Для узагальнення інформації про наявність та рух нематеріальних активів та їх знос призначений Журнал 4 (за кредитом рахунків 10, 11, 12, 13, 14, 15, 18, 19, 35). У першому розділі Журналу 4 відображається:

-вибуття нематеріальних активів внаслідок їх продажу, безоплатної передачі, невідповідності критеріям визнання активом;

-сума уцінки, яка відображається за кредитом відповідних рахунків нематеріальних активів;

-сума нарахованої амортизації;

-сума збільшення зносу нематеріальних активів внаслідок їх дооцінки та зменшення корисності.

У другому розділі Журналу 4 відображаються капітальні інвестиції (введення в дію нематеріальних активів, вибуття капітальних інвестицій внаслідок продажу, уцінка тощо).

Аналітичний облік капітальних інвестицій у нематеріальні активи ведеться у Відомості 4.1 за дебетом рахунку 15. Також у цій відомості відображаються витрати на модернізацію, модифікацію нематеріальних активів, які призводять до збільшення первісно очікуваних від їх використання майбутніх економічних вигод.

У Відомості 4.3 ведеться аналітичний облік нематеріальних активів за кожним інвентарним об‟єктом.

64 |

USAID/IBTCI Проект реформи бухгалтерського обліку та аудиту в Україні |

2.2. ОБЛІК НЕМАТЕРІАЛЬНИХ АКТИВІВ

Таблиця 5

Типові проблеми відображення в обліку та звітності нематеріальних активів

№ |

Типові проблеми |

|

|

|

Рекомендації |

|

|

|

з/п |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

1 |

Проблеми визнання та класифікації |

|

|

|

|

|

|

|

|

|

|

||||||

|

До складу нематеріальних активів |

Згідно з вимогами ПБО та Інструкції про застосування |

||||||

|

відносять активи, що не |

Плану рахунків об‟єкти, які не відповідають критеріям |

||||||

|

відповідають критеріям визнання: |

визнання нематеріальним активом, визнаються |

|

|||||

|

- строк корисного використання |

витратами того звітного періоду, протягом якого вони |

||||||

|

1 рік або менше; |

були здійснені |

|

|

|

|

||

1.1 |

- не очікується надходжень |

|

|

|

|

|

|

|

|

майбутніх економічних вигод |

|

|

|

|

|

|

|

|

(застаріле програмне |

|

|

|

|

|

|

|

|

забезпечення, яке не |

|

|

|

|

|

|

|

|

використовується) тощо. |

|

|

|

|

|

|

|

|

Тим самим порушуються вимоги п.14 |

|

|

|

|

|

|

|

|

ПБО 2; пп. 4 – 9 ПБО 8 та Інструкції |

|

|

|

|

|

|

|

|

про застосування Плану рахунків |

|

|

|

|

|

|

|

2 |

Некоректне визнання та оцінка витрат на амортизацію основних засобів |

|

|

|||||

|

|

|

||||||

2.1 |

Не здійснюється нарахування |

Згідно з ПБО 8 “Нематеріальні активи” підприємства |

||||||

|

амортизації нематеріальних активів |

повинні нараховувати амортизацію нематеріальних активів |

||||||

|

|

протягом строку їх корисного використання. |

|

|||||

|

Порушуються вимоги пп. 25, 29 |

Крім того, на дату набрання чинності ПБО 8 “Нематеріальні |

||||||

|

ПБО 8 “Нематеріальні активи”. |

активи” (1999 р.) застосування підприємством положень |

||||||

|

В результаті занижуються витрати |

цього стандарту розглядається як зміна облікової політики, |

||||||

|

періоду та завищуються активи, що |

оскільки, згідно з п. 9 ПБО 6 “Виправлення помилок і зміни |

||||||

|

призводить до викривлення даних у |

у фінансових звітах” облікова політика міняється, якщо |

||||||

|

фінансовій звітності |

міняються вимоги органу, що затверджує ПБО. |

|

|||||

|

|

Підхід до відображення у звітності змін у обліковій політиці |

||||||

|

|

зазначений у п. 12 ПБО 6. |

|

|

|

|||

|

|

В зв‟язку з цим, якщо підприємства володіють |

||||||

|

|

нематеріальними активами, що приносять їм вигоду, то на |

||||||

|

|

такі нематеріальні активи має бути нарахована амортизація |

||||||

|

|

такими бухгалтерськими записами (якщо це не було |

||||||

|

|

зроблено в момент переходу підприємств на ПБО та новий |

||||||

|

|

План рахунків): |

|

|

|

|

||

|

|

1. |

На |

суму |

амортизації, |

розраховану за |

період з |

|

|

|

|

моменту |

зарахування |

на |

баланс |

цього |

|

|

|

|

нематеріального активу та до початку звітного року: |

|||||

|

|

Дт 44 “Нерозподілені прибутки (непокриті збитки)” |

||||||

|

|

|

Кт 133 “Знос нематеріальних активів” |

|

||||

|

|

2. |

На |

суму |

амортизації, що припадає на |

поточний |

||

|

|

|

звітний період: |

|

|

|

||

|

|

Дт (відповідний рахунок обліку витрат звітного періоду) |

||||||

|

|

|

Кт 133 “Знос нематеріальних активів” |

|

||||

4 |

Некоректне відображення операцій з нематеріальними активами в обліку, що суперечать |

|||||||

|

вимогам Інструкції про застосування Плану рахунків та призводять до некоректного |

|||||||

|

подання інформації у фінансових звітах |

|

|

|

|

|

|

|

3 |

Некоректне формування статей звітності |

|

|

|

|

|

||

|

|

|

||||||

3.1 |

Залишок по рахунку 12 |

Відповідно до п.14 ПБО 2 “Баланс” залишок по рахунку |

||||||

|

“Нематеріальні активи” |

12 має відображатися у рядку 011 “Первісна вартість |

||||||

|

включається у рядок балансу 031 |

нематеріальних активів” (крім суб„єктів малого |

|

|||||

|

“Первісна вартість основних |

підприємництва) |

|

|

|

|||

|

засобів”. |

|

|

|

|

|

|

|

|

Порушуються вимоги пп. 14, 16 |

|

|

|

|

|

|

|

|

ПБО 2 “Баланс” |

|

|

|

|

|

|

|

USAID/IBTCI Проект реформи бухгалтерського обліку та аудиту в Україні |

65 |

2.2. ОБЛІК НЕМАТЕРІАЛЬНИХ АКТИВІВ

|

|

Продовження табл. 5 |

|

|

|

|

|

№ |

Типові проблеми |

Рекомендації |

|

з/п |

|||

|

|

||

4.1 |

Передача в експлуатацію |

Правильні записи: |

|

|

нематеріального активу |

1) Дт відповідного субрахунку рахунку 12 Кт 154 - |

|

|

відображається записом: |

введення в експлуатацію нематеріального активу на |

|

|

Дт 23, 91, 92, 94 Кт 154 |

суму його первісної вартості; |

|

|

|

2) Дт 23, 91, 92, 94 Кт 133 нарахування зносу |

|

|

|

починаючи з місяця, наступного за місяцем у якому |

|

|

|

нематеріальний актив став придатним для |

|

|

|

використання |

|

4.2 |

Списання собівартості реалізованих |

Правильні записи: |

|

|

нематеріальних активів |

Реалізація нематеріального активу, який |

|

|

відображається записом: |

використовувався підприємством: |

|

|

Дт 943, 972 Кт 154 |

1) Дт 133 Кт 12 на суму накопиченого зносу по активу, |

|

|

|

що реалізується; |

|

|

Згідно з Інструкцією про |

2) Дт 972 Кт 12 на суму залишкової вартості активу |

|

|

застосування Плану рахунків |

|

|

|

рахунок 943 використовується для |

Списання собівартості реалізованого нематеріального |

|

|

відображення собівартості |

активу, який не введено в експлуатацію, може бути |

|

|

реалізованих виробничих запасів |

відображено записом: |

|

|

|

Дт 972 Кт 154 |

66 |

USAID/IBTCI Проект реформи бухгалтерського обліку та аудиту в Україні |