2.4.4 Анализ фонда зарплаты работников

С ростом производительности труда создаются реальные предпосылки для повышения уровня оплаты труда. При этом средства на оплату труда нужно использовать таким образом, чтобы темпы роста производительности труда обгоняли темпы роста его оплаты. Только при таких условиях создаются возможности для наращивания темпов расширенного воспроизводства.

В связи с этим анализ использования средств на оплату труда на каждом предприятии имеет большое значение. В процессе его следует осуществлять систематический контроль над использованием фонда заработной платы (оплаты труда), выявлять возможности экономии средств за счет роста производительности труда и снижения трудоемкости продукции. Анализ фонда заработной платы проводится в таблице 15.

Таблица 15 - Анализ фонда заработной платы на ФГУП «Орошаемое» Россельхозакадемии

|

Наименование показателя |

Значение показателей по годам |

||

|

2010 |

2011 |

2012 |

|

|

Общий ФЗП всех работающих, тыс. руб. Среднесписочная численность всех работающих Среднегодовая зарплата одного работающего |

12521355 105 119251 |

10892340 115 94716 |

10132822 82 123572 |

Анализ динамики среднегодовой зарплаты одного работающего приведен в таблице 16.

Таблица 16 - Динамика среднегодовой зарплаты одного работающего на ФГУП «Орошаемое» Россельхозакадемии

|

Наименование показателя |

Значение показателей по годам |

Горизонтальный анализ |

Трендовый анализ |

||||

|

Изменения, в % |

Изменения, в % |

||||||

|

2010 |

2011 |

2012 |

11/10 |

12/11 |

11/10 |

12/10 |

|

|

1. Среднегодовая зарплата на одного работающего |

119251 |

94716 |

123572 |

79,4 |

130,5 |

79,4 |

103,6 |

Проанализировав динамику среднегодовой зарплаты одного работающего на ФГУП «Орошаемое» Россельхозакадемии можно заключить, что среднегодовая заработная плата одного работающего в целом за три года увеличилась на 3,6%

2.4.5 Анализ эффективности использования трудовых ресурсов

Обеспеченность предприятия трудовыми ресурсами, их рациональное использование являются ключевыми факторами успешной работы предприятия. Поэтому анализу использования трудовых ресурсов на предприятии должно уделяться большое значение.

Эффективность использования трудовых ресурсов предприятия характеризует производительность труда, которая определяется количеством продукции, производимой в единицу рабочего времени или затратами труда на единицу продукции.

Основные показатели эффективности использования трудовых ресурсов приведены в таблице 17.

Таблица 17 - Анализ фонда заработной платы на ФГУП «Орошаемое» Россельхозакадемии

|

Наименование показателя |

Значение показателей

|

||

|

2010 |

2011 |

2012 |

|

|

Среднесписочная численность работающих Производительность труда одного работающего Среднегодовая зарплата одного работающего |

105 807,6 119251 |

115 607,174 94716 |

82 899,04 123572 |

Анализ использования трудовых ресурсов на ФГУП «Орошаемое» Россельхозакадемии показал, что численность работников за исследуемый период уменьшилась на 21,9%. Наибольший удельный вес в общей среднесписочной численности работников занимают постоянные работники. В 2012г. в связи со снижением численности работников и рабочих дней, возросло количество часов, отработанных одним сотрудником за год, т.е. на одного работника возросла нагрузка на 482 часа по сравнению с 2010г. Динамика производительности труда показала, что за три года среднегодовая выработка на одного работающего увеличилась на 11,3%. За три года среднегодовая зарплата одного работающего увеличилась на 4321 руб.

2.5 Анализ себестоимости продукции (работ, услуг)

2.5.1 Анализ динамики и структуры затрат на производство продукции

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства природных ресурсов, сырья, материалов, топлива, энергии, основных средств, трудовых ресурсов, а также других затрат на производство и сбыт товаров.

Себестоимость продукции является качественным показателем работы производственных объединений (комбинатов), предприятий, в котором отражаются все стороны работы, как отдельного предприятия, так и всей промышленности в целом. Объем производства, ассортимент и качество продукции, рациональное использование сырья, топлива и других материалов, использование оборудования и рабочей силы, повышение производительности труда и т. д. - все эти элементы производственного процесса в той или иной мере влияют на уровень себестоимости.

Чем ниже себестоимость продукции, тем больше общество получает возможностей для расширения производства материальных благ, увеличения расходов на социальные нужды населения, больше возможностей для снижения цен, для повышения жизненного уровня. Итак, снижение себестоимости приводит к увеличению суммы прибыли и уровня рентабельности. Чтобы добиться снижения себестоимости, надо знать ее состав, структуру .

Издержки – это суммарные жертвы организации связанные с выполнением определенных операций. Они включают в себя как явные (бухгалтерские, расчетные), так и вмененные (альтернативные) издержки. Явные (расчетные) издержки - это выраженные в денежной форме фактические затраты, обусловленные приобретением и расходованием разных видов экономических ресурсов в процессе производства и обращения продукции, товаров или услуг. Альтернативные (вмененные) издержки означают упущенную выгоду организации, которую оно получило бы при выборе производства альтернативного товара, по альтернативной цене, на альтернативном рынке и т.д. [26, с.19] Данные об изменении затрат себестоимости продукции приведены в таблице 18.

Таблица 18 - Динамика состава и структуры затрат на производство продукции на ФГУП «Орошаемое» Россельхозакадемии

|

Элемент затрат |

Стоимостная оценка, тыс. руб. |

Горизонтальный анализ |

Трендовый анализ |

||||

|

Изменения, в % |

Изменения, в % |

||||||

|

2010 |

2011 |

2012 |

11/10 |

12/11 |

11/10 |

12/10 |

|

|

Материальные затраты, в т.ч. семена и посадочные материалы Минеральные удобрения Химические средства защиты растений Электроэнергия Топливо Нефтепродукты Запасные части, ремонтные и строительные материалы Оплата услуг и работ, выполненными сторонними организациями Оплата труда Отчисления на социальные нужды Амортизация Прочие затраты |

62016

3621

2363

1787

1705 - 4420 5469

27043

9564 1279

6775 1868 |

61026

4929

2896

1799

400 - 5048 7598

26641

10530 1783

5836 1901 |

62277

2994

1285

1285

387 21 4269 8595

18952

10893 2078

5783 764 |

98,4

136,1

122,5

100,7

23,5 - 114,2 138,9

98,5

113,9 139,4

86,1 101,8 |

102,0

60,7

44,4

71,4

96,7 - 84,6 113,1

71,1

96,7 116,5

99,1 40,2 |

98,4

136,1

122,5

100,7

23,5 - 114,2 138,9

98,5

113,9 139,4

86,1 101,8 |

100,4

82,7

54,4

71,9

22,7 - 96,6 157,2

070,1

110,1 162,5

85,4 40,9 |

|

Полная себестоимость, в т.ч. |

81502

|

81439 |

81432 |

99,9 |

99,9 |

99,9 |

99,9 |

|

переменные затраты постоянные затраты |

5369 2864 |

7734 3314 |

4079 1748 |

144,0 115,7 |

52,7 52,7 |

144,0 115,7 |

75,9 61,0 |

|

Итого |

89735 |

92487 |

87259 |

103,1 |

94,3 |

103,1 |

97,2 |

Из таблицы 18 видно, что полная себестоимость за исследуемый период снизилась незначительное (на 0,1%). По общей сумме затрат в 2011г. по сравнению с 2010г. наблюдается увеличение на 3,1%, а в 2012г. по отношению к 2011г. затраты снизились на 5,7%. За три года общая сумма затрат снизилась на 2,8%.

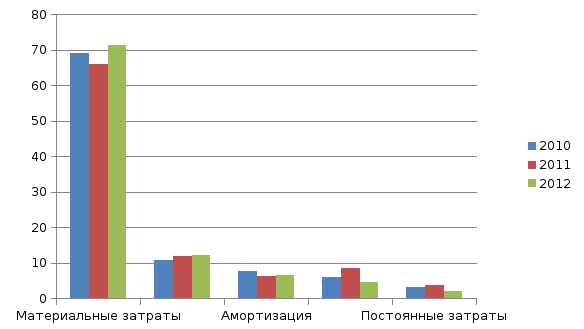

Удельные веса статей себестоимости позволяют определить очередность разработки и внедрения мероприятий по снижению себестоимости. Данные о структуре затрат на производство продукции приведены в таблице 19, а динамика затрат на производство продукции на ФГУП «Орошаемое» Россельхозакадемии представлена на рисунке 7.

Таблица 19- Структура затрат на производство продукции на ФГУП «Орошаемое» Россельхозакадемии

|

Элемент затрат |

Вертикальный анализ |

||||||

|

2010 |

2011 |

2012 |

|||||

|

Тыс. руб. |

Удельный вес, % |

Тыс. руб. |

Удельный вес, % |

Тыс. руб. |

Удельный вес, % |

||

|

Материальные затраты, в т.ч. семена и посадочные материалы Минеральные удобрения Химические средства защиты растений Электроэнергия Топливо Нефтепродукты Запасные части, ремонтные и строительные материалы Оплата услуг и работ, выполненными сторонними организациями Оплата труда Отчисления на социальные нужды Амортизация Прочие затраты |

62016

3621

2363 1787

1705 - 4420 5469

27043

9564 1279

6775 1868 |

69,110

4,035

2,937 1,991

1,900 - 4,926 6,710

30,137

10893 1,425

7,550 2,082 |

61026

4929

2896 1799

400 - 5048 7598

26641

10530 1783

5836 1901 |

65,983

5,329

3,131 1,945

0,432 - 5,458 8,215

28,805

11,778 1,928

6,310 2,055 |

62277

2994

1285 1285

387 21 4269 8595

18952

10530 2078

5783 764 |

71,370

3,431

1,473 1,473

0,444 0,024 4,892 9,849

21,719

12,067 2,381

6,627 0,875 |

|

|

Полная себестоимость, в т.ч. |

81502 |

90,825 |

81439 |

88,055 |

81432 |

93,322 |

|

|

переменные затраты постоянные затраты |

5369 2864 |

5,983 3,192 |

7734 3314 |

8,362 3,583 |

4079 1748 |

4,675 2,003 |

|

|

Итого |

89735 |

100 |

92487 |

100 |

87259 |

100 |

|

Рисунок 7 - Динамика затрат на производство продукции на ФГУП «Орошаемое» Россельхозакадемии

На рисунке 7 видно, что максимальные материальные затраты за исследуемый период наблюдаются в 2012г., а наименьшие в 2011г. Самая большая сумма по такому элементу затрат, как оплата труда, наблюдается в 2011г., и это логично, так как именно в этом году резко увеличилась численность персонала по сравнению с предыдущим. Также переменные и постоянные затраты были наибольшими именно в 2011г., а в 2012г. значительно снизились.