Тема 7. Анализ и принятие решений в области ценообразования

1. Ценовая политика предприятия. Факторы, влияющие на ценовые решения

2. Методы ценообразования

3. Трансфертное ценообразование. Методы исчисления трансфертных цен.

Процесс определения цены является скорее искусством, чем наукой. Существует много технических подходов к установлению приемлемых цен, и каждый подход «производит» свою цену. Но как узнать, какая из этих цен является наиболее подходящей? Искусство определения цены заключается в возможности осознания положения на рынке в целом и реакции потребителя на этот продукт и его цену. Методы ценообразования не дают менеджеру возможности воздействовать на рынок. Рыночный опыт накапливается годами вместе с изучением потребительского спроса и товарооборота по конкретному товару в отрасли. Не последнюю роль в ценообразовании также играет интуиция. По данной теме будут рассмотрены концепция ценообразования с позиций классической теории микроэкономики, внутренние и внешние факторы, оказывающие влияние на принятие решений по установлению реальных цен, а также конкретные методы и инструменты для определения цены.

1. Ценовая политика предприятия. Факторы, влияющие на ценовые решения

Различные методы устанавливают конкретную цену согласно определенным обстоятельствам или преследуя различные цели. Некоторые из методов дают управляющему минимальную цену, которую он или она могут принять для обеспечения прибыли. Для принятия окончательного решения по ценам менеджер должен рассмотреть все эти предлагаемые расчетные цены. Чем большей информацией обладает менеджер, тем более обоснованным и продуманным будет его решение. А различные методы и подходы обеспечивают только информацию для принятия решения. Менеджер должен выбрать наиболее подходящую цену (при данных условиях и обстоятельствах) и оценить последствия принятия такого решения.

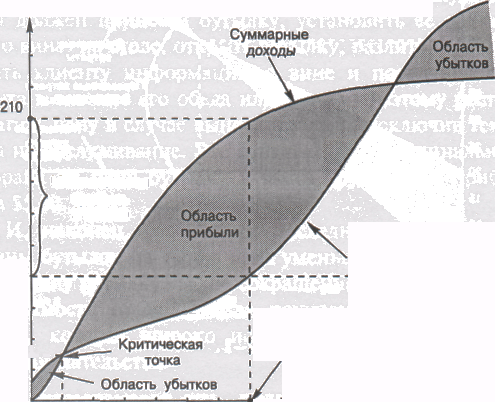

Традиционный подход к ценообразованию основан на теории микроэкономики. Ценообразованию принадлежит главная роль в концепции теории фирм. Основное положение этой концепции — предприятие функционирует и стремится к максимизации прибыли. Хотя каждый продукт имеет свои собственные доходы и расходы, теория микроэкономики провозглашает, что прибыль будет максимальной, когда разница между суммарными доходами и суммарными затратами является наибольшей.

Напомним анализ точки безубыточности (критической точки). Рис. 1 представляет типичный график анализа критической точки. Левее критической точки (1 000 единиц) компания будет нести убытки, так как суммарные затраты превышают суммарные доходы. Справа от нее — область прибыли, где суммарные доходы больше, чем суммарные затраты. Проблема заключается в нахождении точки (уровня производства), в которой прибыль достигает максимальной величины, и в определении роли ценообразования в этом анализе.

Из рис. 1 можно видеть, что рассмотрение области прибыли может ввести в заблуждение. Представляется, что область прибыли неограниченна справа, т.е. прибыль увеличивается по мере увеличения количества проданной продукции. Следовательно, кажется, если компания сможет произвести неограниченное количество продукции, то будет достигнут максимальный уровень прибыли. Но такая ситуация неправильна, и теория микроэкономики говорит нам, почему.

На рис. 2 показана реальная экономическая схема безубыточности, где присутствуют две критические точки, между которыми находится область прибыли. Заметим, что линия суммарного дохода скорее изогнутая линия, чем прямая. Продажа дополнительной единицы продуктов вызовет снижение цены вследствие конкуренции и других факторов. Суммарный доход будет продолжать увеличиваться, но скорость увеличения будет уменьшаться с увеличением количества проданных единиц.

|

Денежные единицы в тыс. |

|

|

|

|

|

|

|

|

|

|

| |

|

|

|

С |

Область Прибыли

| ||

|

|

Критическая точка в д.е. |

|

Суммарные | ||

|

|

|

|

|

затраты | |

|

|

|

|

|

| |

|

|

|

|

Переменные затраты | ||

|

|

|

|

по 25 д.е.за единицу | ||

|

|

Область |

|

|

| |

|

|

убытков |

Постоянные затраты в размере 20 000 д.е.

|

| ||

|

|

1 |

1000 1400 Выпуск | |||

|

|

|

Критическая точка в единицах в единицах продукции | |||

уммарные

доходы

уммарные

доходы

00

200 300 400 500

00

200 300 400 500Рис. 1. Анализ точки безубыточности

На затратах это отражается противоположным образом. Ранее предполагалось, что переменные и постоянные затраты были хорошо предсказаны в соответствующем уровне релевантности, когда постоянные затраты оставались неизменными, а переменные были одинаковыми в расчете на единицу. В результате линия суммарных затрат была прямой (рис. 1). Следуя теории микроэкономики затраты на единицу продукта будут увеличиваться с течением времени, так как постоянные затраты будут изменяться. При переходе в различные уровни релевантности такие постоянные затраты, как амортизация, налоги на имущество и расходы на контроль производственного процесса, увеличиваются.

Также, когда компания производит все больше и больше продукции при ограниченных производственных мощностях, увеличиваются затраты на ремонт и техническое обслуживание. Таким образом, суммарные затраты увеличиваются с возрастающей скоростью в расчете на единицу, и линия суммарных затрат начинает загибаться кверху. Линии суммарного дохода и линия суммарных затрат пересекаются затем снова. Выше точки пересечения, компания опять будет нести убытки, несмотря на дополнительные продажи.

Прибыль достигнет своей максимальной величины в точке, где разница между суммарным доходом и суммарными затратами будет наибольшей. На рис. 2 эта точка соответствует 7 000 единиц проданной продукции. При этом уровне продаж суммарный доход составляет 210 000 р., суммарные затраты равны 120 000 р. и прибыль составит 90 000 р.

Теоретически, если одна дополнительная единица продукта будет продана, прибыль на единицу будет уменьшаться, так как суммарные затраты растут быстрее, чем суммарные доходы. Можно видеть, что если компания продает 11 000 единиц, то практически вся прибыль будет «съедена» возросшими затратами. Таким образом, в нашем примере объем продаж 7 000 единиц продукта является оптимальным операционным уровнем, и цена, соответствующая этому уровню, является наиболее приемлемой (оптимальной).

Суммарные затраты

объем продаж,

необходимый для максимальной прибыли

-

0

1000

2000

7000

Проданные единицы

Рис.2.

Кривые суммарных доходов и суммарных

затрат

Если бы вся информация, используемая в микроэкономике, была определена, поиск оптимальной цены легко осуществить. Но большая часть информации в предыдущем анализе основывалась на предполагаемых оценках объема продаж, производственных затрат и доходов. Определение же общего потребительского спроса на продукт или услугу из этих данных затруднительно. Также на практике не всегда можно получить адекватные прогнозные оценки затрат на ремонт и техническое обслуживание. Тем не менее развитие такого анализа дает менеджеру знания о составе затрат, их поведении. Вот почему очень важно для руководства компании использовать микроэкономический подход при решении вопроса ценообразования на товары и услуги. Но информация этого рода не должна быть единственной для принятия окончательного решения.

Как известно, установление цены — это трудный и сложный процесс, требующий учета большого количества факторов. Все факторы, влияющие на ценообразование, можно подразделить на две группы — внешние и внутренние.

Внешние факторы определяются рынком, на котором действует фирма. Принятие конечного решения по установлению цены зависит от следующих моментов:

1. Общий спрос на рынке на данный продукт;

2. Наличие на рынке аналогичных товаров других фирм;

3. Цена на аналогичную продукцию у конкурирующих фирм;

4. Большая заинтересованность покупателей или в меньшей цене на продукцию или в более высоком качестве товара;

5. Является ли продукция фирмы настолько новой и уникальной, что она сможет вытеснить с рынка продукцию других фирм?

Внутренние факторы также должны учитываться при ценообразовании. Наиболее важное место среди этих факторов занимает себестоимость. Необходимо сопоставить величину затрат с возможностью их покрытия при установлении цены. Выживаемость компании зависит от степени покрытия не только текущих расходов, но и расходов, связанных с капитальными вложениями, рассчитанными на длительный период.

В табл.1 приведены внешние и внутренние факторы, влияющие на ценовые решения.

Таблица 1 — Внешние и внутренние факторы ценообразования

|

Внешние |

|

|

факторы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Внутренние |

|

|

факторы |

|

|

|

|

|

|

|

|

|

|

На практике при ценообразовании предприятия учитывают информацию как о рынке (внешние факторы), так и о затратах (внутренние факторы).

Внутренние источники информации о состоянии рынка включают отчеты отдела сбыта, результаты обследования мнения покупателей. Внешние источники — результаты исследования рынка, специальные агентства, газеты и другие периодические издания. Предприятия, которые опираются при ценообразовании на затраты, чаще используют метод учета полных затрат, а не переменных затрат, объясняя это следующим:

— в условиях долгосрочного периода все производственные затраты должны быть покрыты (часть менеджеров считает, что это достигается только при методе учета полных затрат);

— считается дорогостоящим проводить анализ соотношений объема и затрат для всех наименований продукции (иногда тысячами), поэтому минимальная цена рассчитывается, исходя из производственной себестоимости;

— кривые спроса достаточно неопределенны;

— производственная себестоимость обеспечивает большую стабильность.

Компаниям, которые при ценообразовании используют информацию о затратах и состоянии рынка, при сопоставлении достоинств переменных или полных затрат, нельзя искать только белые или черные стороны. В одних случаях лучше использовать метод учета переменных затрат, в других метод полных затрат. Переменные затраты приоритетны в следующих сферах:

1) сравнение с конкурентами;

2) принятие решения о реализационной корзине и структурных сдвигах;

3) установление цен на новую продукцию;

4) принятие решения о специальном заказе и др.