6. Расчет численности промышленно-производственного персонала (ппп)

6.1. Расчет численности основных производственных рабочих

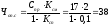

На постоянно-поточных линиях численность производственных рабочих определяется исходя из количества рабочих мест согласно стандарт-планам. При этом устанавливается явочное количество рабочих (Чоп.я), работающих в одну смену, соответствующее принятому количеству единиц оборудования (рабочих мест) (Спр). Для определения списочного состава основных производственных рабочих (Чоп.с) следует учесть сменность работы (Ксм) и коэффициент невыходов (Ксп).

|

|

(6.1) |

(чел.),

(чел.),

где Ксп – коэффициент невыходов на работу (Ксп = 0,1).

6.2. Расчет численности контролеров, кладовщиков, уборщиков, подсобных рабочих, итр и управленческого персонала

При укрупненных расчетах число контролеров можно принять, исходя из нормы обслуживания одним контролером 12-15 рабочих мест в механообрабатывающих цехах и 10-12 рабочих мест в сборочных цехах. Численность комплектовщиков и кладовщиков можно принять по одному человеку на участок (с учетом сменности работы). Численность уборщиков производственных помещений определяется, исходя из нормы обслуживания (можно принять норму обслуживания 550 м2 в смену на одного рабочего). Численность подсобных и прочих вспомогательных рабочих можно принять 1,0-1,3% от общей численности рабочих.

Численность ИТР и управленческого персонала на участке не должна превышать в массовом производстве 3-4%, в серийном – 4-5% от общей численности производственных рабочих (если проектируется цех – 10-12%).

Общая потребность в численности персонала сводится в табл. 6.1.

Таблица 6.1

Состав промышленно-производственного персонала

|

Категория работающих |

Кол-во человек |

% от общего количества |

|

1. Осн. производственные рабочие |

38 |

79,16 |

|

2. Вспомогательные рабочие |

8 |

16,67 |

|

2.1. Кладовщик |

2 |

4,17 |

|

2.2. Контролер |

2 |

4,17 |

|

2.3. Уборщик |

2 |

4,17 |

|

2.4. Подсобные рабочие |

2 |

4,17 |

|

3. ИТР и управленческий персонал |

2 |

4,17 |

|

Итого |

48 |

100 |

7. Расчет себестоимости и цены единицы продукции с учетом косвенных налогов

7.1. Состав статей затрат

Себестоимость единицы продукции – это выраженная в денежной форме сумма затрат на ее производство и реализацию. В качестве калькуляционной единицы может быть принято 1, 10, 100 или 1000 шт. изделий.

Все затраты, включаемые в себестоимость единицы продукции, разнообразны по своему составу. Это вызывает необходимость их классификации по определенным статьям расходов. Каждая статья расходов указывает целевое назначение затрат и их связь с процессом производства.

Для радиоэлектронных отраслей промышленности в настоящее время может быть принят следующий состав статей затрат (таблица 7.1).

Таблица 7.1

Калькуляция себестоимости и отпускной цены единицы продукции

|

Наименование статей затрат |

Условное обозначение |

Сумма затрат на плановый выпуск продукции, у.е. |

В том числе на единицу продукции, у.е. |

|

1 |

2 |

3 |

4 |

|

1. Материалы, комплектующие изделия и полуфабрикаты |

Рк |

13 933,35

|

4,2806 |

|

2. Основная заработная плата основных производственных рабочих |

Рз.о |

7 138,67

|

2,9754 |

|

3. Дополнительная заработная плата основных производственных рабочих |

Рз.д |

2924,26 |

1,1902 |

|

4. Основная и дополнительная заработная плата прочего ППП |

Рз.ппп |

1554,28 |

0,6326 |

|

5. Отчисления в государственный фонд социальной защиты населения РБ (34% от ФЗП) |

Рс.з |

4079,06 |

1,6602 |

|

6. Топливо и электроэнергия для технологических целей |

Рэ |

8,52 |

0,0035 |

|

7. Расходы на подготовку и освоение производства |

Рп.о |

731,06 |

0,2975 |

|

8. Износ инструментов и приспособлений целевого назначения |

Риз |

731,06 |

0,2975 |

|

|

|

|

|

Окончание таблицы 7.1

|

1 |

2 |

3 |

4 |

|

9. Амортизационные отчисления основных производственных фондов |

Ра |

133,61 |

0,0544 |

|

10. Общепроизводственные расходы |

Роп |

6 579,58 |

2,6779 |

|

11. Общехозяйственные расходы |

Рох |

4 386,39 |

1,7853 |

|

12. Потери от брака |

Рбр |

0 |

0 |

|

13. Прочие производственные расходы |

Рпр |

272,69 |

0,1110 |

|

Итого производственная себестоимость |

Спр |

39 228,60 |

15,9661 |

|

14. Коммерческие расходы (внепроизводственные) |

Рком |

392,52 |

0,1597 |

|

Итого полная себестоимость продукции |

Сп |

39 620,88 |

16,1257 |

|

15. Нормативная прибыль на единицу продукции |

Пн |

5943,13 |

2,4189 |

|

16. Цена предприятия |

Цп |

45564,02 |

18,5446 |

|

17. НДС (20%) |

Рндс |

9112,80 |

3,7089 |

|

18. Цена реализации с учетом косвенных налогов |

Цр |

54676,82 |

22,2535 |

По приведенным статьям затрат рассчитывается полная себестоимость единицы продукции (Сп), а также цена предприятия (Цп), отпускная цена единицы продукции без учета НДС (Цоц) и цена реализации единицы продукции с учетом косвенных налогов. Первые три статьи затрат по способу их включения в себестоимость продукции являются прямыми (однородными). Все остальные статьи затрат являются косвенными (комплексными), так как их прямым счетом определить невозможно. Их величины определяются по нормативам, установленным к основной заработной плате производственных рабочих или к трудоемкости изготавливаемой продукции.