finansovy_praktikum

.pdfтелем. Так, например, на последнем этапе может быть проведе на деловая игра с участием преподавателя и всей студенческой группы (по расписанию учебных занятий).

Впособие включены задачи наиболее типичные, часто встре чающиеся в финансовой практической работе коммерческих и не коммерческих организаций различных форм собственности, в том числе потребительской кооперации.

При переходе к новым экономическим отношениям одной из главных проблем специалистов финансистов является фор мирование положительных финансовых результатов предпри ятий и организаций. Именно поэтому раздел “Финансы органи заций (предприятий)” начинается с решения практических за дач по формированию финансовых результатов предприятий, важнейшими показателями которых являются доходы, расхо ды, прибыль и рентабельность.

Внастоящем издании по возможности представлены как практические задачи, так и методические рекомендации по ре шению ряда задач, даны пояснения по вопросам формирования прибыли (дохода) для исчисления налога на прибыль, опреде ления рентабельности, советы по решению практических задач по налогообложению. Учитывая, что ставки налогов не стабиль ны и, как правило, часто меняются, в условиях ряда задач раз меры ставок налогов не приводятся. Их нужно взять из действу ющих нормативных актов, список которых приводится в конце каждой главы практикума.

Рекомендуется следующий порядок работы по разделам практикума:

во/первых, требуется сначала ознакомиться с условиями задач и методическими рекомендациями, помещенными в раз деле практикума;

во/вторых, рекомендуется ознакомиться с законами, офи циальными материалами и другими литературными источни ками, при этом желательно делать выписки из них;

в/третьих, производится решение практических задач по разделам финансового практикума.

11

За ценные замечания и предложения, которые способство вали улучшению содержания работы, авторы выражают бла годарность рецензентам: кафедре “Финансы и кредит” Россий ского университета кооперации и профессору Российской эко номической академии им. Г. В. Плеханова Л. М. Гужавиной.

12

–‡Á‰ÂÎ I. ‘Ë̇ÌÒ˚

√·‚‡ 1. ‘Ë̇ÌÒÓ‚‡ˇ

Ë·˛‰КВЪМ‡ˇ ТЛТЪВП˚

ß1. ‘ЛМ‡МТУ‚‡ˇ ТЛТЪВП‡ –УТТЛИТНУИ ‘‰ ‡ˆЛЛ

Финансовая система — это совокупность сфер и звеньев финансовых отношений, посредством которых осуществляет ся распределение, формирование и использование фондов де нежных средств. В финансовую систему включается вся сово купность финансовых органов и учреждений страны.

Поскольку финансы являются носителем распределитель ных отношений, то это распределение происходит прежде все го между различными хозяйствующими субъектами. Поэтому в общей совокупности финансов, образующих финансовую си стему, можно выделить следующие крупные сферы:

1)государственные и муниципальные финансы;

2)финансы организаций (предприятий);

3)страхование как особая сфера финансовых отношений. Финансовая система в ее широком понимании включает в

себя также и кредитно банковскую систему (совокупность бан ков и иных кредитных учреждений страны), систему финансо вых органов, финансы населения (домашних хозяйств).

Каждая из этих сфер имеет свою организационную струк туру и складывается из нескольких звеньев финансовых отно шений.

13

Государственные и муниципальные финансы включают бюджетную систему Российской Федерации (бюджеты всех уровней, включая государственные внебюджетные фонды), го сударственный кредит, государственный фонд страхования.

Звенья первой сферы (без муниципальных финансов), т. е. государственные финансы, относятся к централизованным фи нансам и используются для регулирования экономики и финан совых распределительных отношений на макроуровне.

Звенья второй сферы — финансы предприятий и органи заций — относятся к децентрализованным финансам и исполь зуются для регулирования и стимулирования экономики и со циальных отношений на микроуровне.

Кредитно банковская сфера также имеет свою структуру, складывающуюся из банков и иных кредитных учреждений страны и т. д.

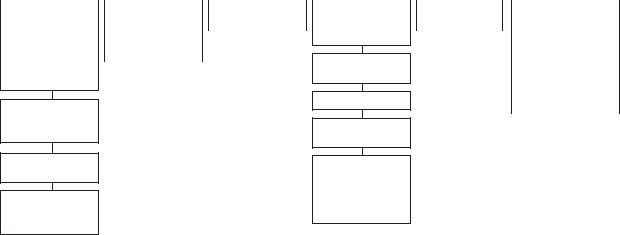

Структура финансовой системы, сложившейся в Россий ской Федерации в результате рыночных преобразований 90 х гг. XX в., представлена на рис. 1.1.

Разграничение финансовой системы на отдельные сферы и звенья обусловлено особенностями функционирования каж дого звена, различиями в методах распределения и использо вания фондов денежных средств и, следовательно, особой ро лью в финансовой системе.

Я 2. ¡˛‰КВЪМ‡ˇ ТЛТЪВП‡ –УТТЛИТНУИ ‘‰ ‡ˆЛЛ

Бюджет — это форма образования и расходования фонда денежных средств, предназначенных для финансового обеспе чения задач и функций государства, субъектов Федерации и местного самоуправления.

Бюджетная система Российской Федерации в соответствии

сБюджетным кодексом Российской Федерации включает:

федеральный бюджет и бюджеты государственных вне бюджетных фондов;

14

|

|

|

|

|

Финансовая система Российской Федерации |

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

с |

ф |

е |

р |

ы |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1. Государствен |

|

2.. Финансы |

|

3. Страхование |

|

|

4. Кредитно |

|

5. Система |

|

6. Финансы |

||||||||||

ные и муници |

|

предприятийорганизаций |

|

|

|

|

|

|

банковская |

|

государствен |

|

населения (домаш |

||||||||

пальные финансы |

|

и(предпрорганизацийятий) |

|

|

|

|

|

|

система |

|

ных финансо |

|

них хозяйств) |

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

вых органов |

|

|

|

||

|

|

|

|

|

|

|

|

з в |

е |

н |

ь |

я |

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Государствен ный бюджет (федеральный и бюджеты субъектов РФ) и местные бюджеты

Государст венные внебюд жетные фонды

Государствен ный кредит

Государствен ный фонд страхования

Финансы |

|

Социальное |

||

коммерческих |

|

страхование |

||

предприятий |

|

|

|

|

|

|

|

||

и организаций |

|

Личное |

||

|

|

|

страхование |

|

|

|

|||

|

|

|

|

|

Финансы |

|

|

|

|

|

Имущественное |

|||

государственных |

|

страхование |

||

и муниципаль |

|

|

|

|

ных унитарных |

|

Страхование |

||

предприятий |

|

|||

|

ответственности |

|||

|

|

|

||

|

|

|

|

|

|

|

|

|

|

Финансы |

|

Страхование |

||

некоммерческих |

|

предпринима |

||

|

тельских рисков |

|||

предприятий |

|

|||

(организаций) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Финансы |

|

|

|

|

общественных |

|

|

|

|

предприятий |

|

|

|

|

и организаций |

|

|

|

|

|

|

|

|

|

Центральный банк РФ (Банк России)

Сбербанк

России

Внешторгбанк

Внешэконом банк

Коммерческие банки (акцио нерные

и кооператив ные)

Министерство |

Заработанные |

|||

финансов РФ |

(собственные) |

|||

|

|

|

финансовые |

|

|

|

|

||

Федеральное |

|

средства (зарплата, |

||

казначейство |

|

доход, прибыль от |

||

|

|

|

подсобного хозяй |

|

|

|

|

||

Финансовые |

|

ства и предприни |

||

|

мательства) |

|||

органы |

|

|||

|

|

|

||

субъектов РФ |

|

|

|

|

|

|

|

|

|

|

|

|

Финансовые |

|

Федеральная |

|

|||

|

средства, моби |

|||

налоговая |

|

лизованные на |

||

служба |

|

рынке |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

Финансовые |

|

Федеральная |

|

|||

|

средства, посту |

|||

служба по |

|

|||

|

пившие в порядке |

|||

финансовому |

|

|||

|

перераспределе |

|||

мониторингу |

|

|||

|

ния — из бюджетов |

|||

|

|

|

||

|

|

|

и внебюджетных |

|

|

|

|

социальных фондов |

|

|

|

|

|

|

15

Рис. 1.1. Финансовая система Российской Федерации

бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов;

местные бюджеты (бюджеты муниципальных районов, городских округов, внутригородских территорий городов феде рального назначения и бюджеты городских и сельских поселе ний).

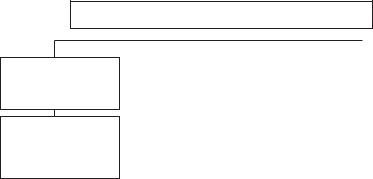

Структура бюджетной системы Российской Федерации, сложившаяся к настоящему времени, представлена на рис. 1.2.

Функционирование государственного федерального бюд жета происходит посредством особых экономических форм — доходов и расходов, выражающих последовательные этапы пе рераспределения стоимости общественного продукта, концен трируемой в руках государства. Доходы служат финансовой базой государства, а расходы — удовлетворению общественных потребностей.

Доходы бюджета выражают экономические отношения, воз никающие у государства с организациями, предприятиями и граж данами в процессе формирования бюджетного фонда страны.

До перехода на рыночные отношения доходы государствен ного бюджета СССР базировались на денежных накоплениях главным образом государственных предприятий. Они занима ли более 90% общей суммы доходов бюджета и в основном со стояли из двух платежей — налога с оборота и платежей из при были. Такая система просуществовала с 1930 по 1990 г. Введен ные в 1980 х гг. нормативные платежи из прибыли в виде платы за производственные фонды, трудовые ресурсы и др. суще ственно не изменили систему платежей, она продолжала ори ентироваться на индивидуальные результаты деятельности отдельных предприятий.

В условиях перехода на рыночные механизмы основными доходами бюджетной системы в Российской Федерации, как и

встранах с развитой рыночной экономикой, стали налоги, сбо ры и иные источники поступлений.

Налоги и сборы представляют собой часть национального дохода, мобилизуемого во все звенья бюджетной системы.

16

Бюджетная система Российской Федерации

1 й уровень

Федеральный бюджет Россий ской Федерации

Бюджеты

государственных

внебюджетных

фондов

|

|

|

|

|

|

|

|

|

|

|

|

|

2 й уровень |

|

|

|

|

3 й уровень |

|

|

Бюджеты субъ |

|

|

|

|

Местные бюджеты |

|||

|

ектов Российской |

|

|

|

|

— бюджеты |

|||

|

Федерации |

|

|

|

|

муниципальных |

|||

|

|

|

|

|

|

|

|

образований |

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

Республиканские |

|

|

|

|

Бюджеты |

|||

|

бюджеты респуб |

|

|

|

|

муниципальных |

|||

|

лик в составе |

|

|

|

|

районов |

|||

|

|

|

|

||||||

|

Российской |

|

|

|

|

|

|

||

|

|

|

|

|

|

||||

|

Федерации |

|

|

|

|

Бюджеты город |

|||

|

|

|

|

|

|

|

|

ских поселений |

|

|

|

|

|

|

|

|

|

||

|

Областные |

|

|

|

|

|

|

||

|

бюджеты |

|

|

|

|

Бюджеты |

|||

|

областей РФ |

|

|

|

|

сельских |

|||

|

|

|

|

|

|

|

|

поселений |

|

|

Краевые |

|

|

|

|

|

|

||

|

бюджеты краев |

|

|

|

|

Бюджеты город |

|||

|

|

|

|

||||||

|

в составе РФ |

|

|

|

|

ских округов |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Городской бюджет |

|

|

|

|

Бюджеты внутри |

|||

|

г. Москвы |

|

|

|

|

городских муни |

|||

|

|

|

|

|

|

|

|

ципальных |

|

|

Городской бюджет |

|

|

|

|

образований |

|||

|

г. Санкт Петер |

|

|

|

|

г. Москвы и |

|||

|

|

|

|

||||||

|

бурга |

|

|

|

|

г. Санкт Петер |

|||

|

|

|

|

|

|

|

|

бурга |

|

|

|

|

|

|

|

|

|

||

|

Бюджеты других |

|

|

|

|

|

|

||

|

|

|

|

|

|||||

|

субъектов Россий |

|

|

|

|

Бюджеты терри |

|||

|

|

|

|||||||

|

ской Федерации |

|

|

|

|

ториальных |

|||

|

|

|

|

||||||

|

(автономных |

|

|

|

|

государственных |

|||

|

образований) |

|

|

|

|

внебюджетных |

|||

|

|

|

|

|

|

|

|

фондов |

|

|

|

|

|

|

|

|

|

||

Рис. 1.2. Бюджетная система Российской Федерации

Под налогом понимается обязательный, индивидуально без возмездный платеж, взимаемый с предприятий (организаций) и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативно го управления денежных средств в целях финансового обеспе чения деятельности государства и (или) муниципальных обра

17

зований, поступающий в заранее установленных законом раз мерах и в определенные сроки.

Под сбором понимается обязательный взнос, взимаемый с организаций (предприятий) и физических лиц, уплата которо го является одним из условий совершения государственными органами, органами местного самоуправления, иными уполно моченными органами и должностными лицами юридически зна чимых действий в интересах плательщиков сборов, включая предоставление определенных прав или выдачу разрешений (лицензий).

Сущность налогов и сборов проявляется в двух функциях — фискальной и регулирующей. Фискальная функция была при суща налогам и сборам всегда. Она состоит в возможно большей мобилизации средств в бюджетную систему. Регулирующая фун кция налогов и сборов недостаточно развита.

Доходы бюджета — денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с бюд жетным и налоговым законодательством Российской Федера ции в распоряжение органов государственной власти Россий ской Федерации, органов государственной власти субъектов Российской Федерации (области, края, республики, городов Москвы, Санкт Петербурга, автономного округа, автономной области) и органов местного самоуправления. В доходах бюд жетов могут быть частично централизованы доходы, зачисляе мые в бюджеты других уровней бюджетной системы Российс кой Федерации для целевого финансирования централизован ных мероприятий, а также безвозмездные поступления.

Источниками доходов бюджетов являются налоговые и не налоговые поступления средств, а также безвозмездные поступ ления.

Кналоговым доходам относятся предусмотренные налого вым законодательством Российской Федерации федеральные, региональные и местные налоги и сборы, а также специальные налоговые режимы.

Кненалоговым доходам относятся доходы от использова ния имущества, находящегося в государственной или муници

18

пальной собственности; от продаж имущества, находящегося в государственной и муниципальной собственности; от платных услуг, оказываемых органами государственной власти, органа ми местного самоуправления, а также бюджетными учрежде ниями, находящимися в ведении соответственно федеральных органов исполнительной власти, органов исполнительной влас ти субъектов Российской Федерации, органов местного самоуп равления; средства, полученные в результате применения мер гражданско правовой, административной и уголовной ответ ственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненно го Российской Федерации, субъектам РФ, муниципальным об разованиям, и иные суммы принудительного изъятия; доходы в виде финансовой помощи и бюджетных кредитов, получен ных от бюджетов других уровней бюджетной системы Россий ской Федерации и иные неналоговые доходы.

Федеральный бюджет и бюджеты государственных вне бюджетных фондов разрабатываются и утверждаются в фор ме федеральных законов.

Бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов раз рабатываются и утверждаются в форме законов субъектов Рос сийской Федерации.

Местные бюджеты разрабатываются и утверждаются в форме правовых актов представительных органов местного самоуправления.

Годовой бюджет всех уровней (кроме федерального с 2008 г.) составляется на один финансовый год, который соответствует календарному году и длится с 1 января по 31 декабря.

Федеральный бюджет с 2008 г. разрабатывается на очеред ной финансовый год и плановый период (два последующих года после очередного финансового) — с приостановкой действия ряда положений Бюджетного кодекса РФ с 2010 до 2014 г. в связи с обострившимся финансово экономическим кризисом 2008–2009 гг.

Бюджет субъекта Российской Федерации (региональный бюджет) — форма образования и расходования денежных

19

средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения субъекта Российской Феде рации.

Местный бюджет (бюджет муниципального образова ния) — форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесен ных к предметам ведения местного самоуправления.

Консолидированный бюджет — это свод бюджетов бюджет ной системы Российской Федерации на соответствующей тер ритории (за исключением бюджетов государственных внебюд жетных фондов) без учета межбюджетных трансфертов меж ду этими бюджетами.

Консолидированный бюджет субъекта Российской Феде рации объединяет бюджет субъекта Российской Федерации и свод бюджетов муниципальных образований, входящих в состав субъекта Российской Федерации.

Консолидированный бюджет Российской Федерации объе диняет федеральный бюджет и консолидированные бюджеты субъектов Российской Федерации.

Я 3. œ ‡НЪЛ˜ВТНЛВ Б‡‰‡˜Л ФУ ЩЛМ‡МТУ‚УИ Л ·˛‰КВЪМУИ ТЛТЪВП‡П1

Задача 1.1. Расчет структуры доходов федерального бюджета Российской Федерации за 2008–2010 гг.

Рассчитать структуру доходов федерального бюджета РФ за 2008–2010 гг. на основе данных, приведенных в табл. 1.1. По результатам расчетов и использования методических рекомен даций по решению задач 1.1 и 1.2 написать выводы.

1 Здесь и далее расчет предполагает заполнение свободных колонок и граф в таблицах, а также позиций, отмеченных многоточием.

20