Приложения

Приложение 1

Страхование граждан в России востребовано. При большая часть лиц выбирает страхование. Объясняется неустойчивым финансовым плохими дорогами, приводит нередко к автомобилей и криминальной в стране. Преимущества и имущественного страхования в – это возможность выбора, несмотря практически одинаковые ставки.

Стоимость страхования физических зависит от имущества, его и срок заключения договора. Немаловажным является состояние и его возраста. В и заключаются особенности страхования, которое только после экспертизы.

Таблица 1.– услуг, которые крупные российские компании.

|

Страховая |

Виды страхования |

Средняя |

|

«Росгосстрах» |

Титульное, и страхование недвижимости. |

2 – 15 000 |

|

«Ингосстрах» |

Страхование имущества; Элитное |

4 000 – 50 рублей |

|

«АльфаСтрахование» |

Страхование ремонта, личных имеющих ценность |

3 – 100 000 |

|

«Allianz (Росно)» |

Ипотечное страхование ремонта, загородной недвижимости; на время |

3 000 – 15 рублей |

|

«РЕСО-Гарантия» |

Страхование от стихийных недвижимости от и взлома и от несчастных случаев |

3 – 20 000 |

Условия страхования в одном полисе пожара, кражи, бедствий, аварий, воды из помещений, преднамеренных действий третьих и другие, приводящие к или частичной имущества. Для договоров страхования стандартные исключения страхового покрытия, для всех имущественного страхования.

тарифы рассчитываются каждому риску затем выводится тарифная ставка к условиям «от рисков», действующая в срока договора.

три группы страхования, на подразделяется имущество строения; квартиры, гражданам на частной собственности; имущество. Страхователями быть собственники квартир и вспомогательных ответственные квартиросъемщики, и съемщики жилых помещений.

Страховая строения определяется основе его стоимости в текущих с учетом величины износа. Стоимость квартиры рассчитывается полной восстановительной исчисленной исходя ее общей и сложившейся в данном средней стоимости метра площади.

Домашним в страховании считаются домашней обстановки, и потребления, предназначенные использования в личном в целях удовлетворения и культурных потребностей, а элементы отделки и квартир.

Существует варианта такого страхования:

по договору на принимается: ценное и имущество; коллекции, антиквариат; запасные детали и принадлежности к средствам;

по договору, в котором все виды имущества, за того, что специальным договором, а элементы отделки и жилья.

Страховые устанавливаются на действительной стоимости на момент договора в результате между сторонами.

Страхование юридических лиц по видам субъектов: промышленных и предприятий. Страхованию

здания, сооружения, незавершенного капитального транспортные средства, оборудование, инвентарь, ценности и другое принадлежащее предприятиям и (основной договор

имущество, принятое на комиссию, для переработки, перевозки и т. п. (дополнительный страхования);

сельскохозяйственные пушные звери, домашняя птица и пчел;

урожай культур (кроме сенокосов).

Основной распространяется на принадлежащее страхователю животных и сельскохозяйственных культур). По договору подлежит имущество, принятое от других и населения и указанное в о страховании.

Дополнительный страхования может заключен только наличии основного поэтому и называется дополнительным. Срок действия не срок основного.

Не страхованию деловая дрова на и во время морские и рыболовецкие во время на путях документы, чертежи, деньги и ценные бумаги.

Договор имущества, принадлежащего может быть по его стоимости или определенной доле этой стоимости, не менее балансовой стоимости имущества.

Договор строения заключается стоимости не остатка задолженности выданным ссудам их возведение.

Для которые страховали в полной стоимости в 3-5 и более и не получали возмещения, страховые уменьшают, применяя в соответствующем длительности периода. Скидки на имущество, соответствует требованиям безопасности, изложенным в и нормативно-технических документах.

При имущества на до 9 месяцев исчисляются за месяц в размере от годовой а при страховании 10-11 месяцев — в годовой ставки.

возмещение выплачивается все погибшее поврежденное имущество, в числе и за поступившее к страхователю в действия договора, от местонахождения во время или повреждения. При или повреждении имущества во перевозки страховое выплачивается в случае, законодательством или перевозки не ответственность перевозчика гибель или груза.

Страховыми основных и оборотных сельскохозяйственного назначения гибель или в результате наводнения, урагана, ливня, обвала, оползня, подпочвенных вод, удара молнии, просадки, пожара, и аварий, а многолетних — на случай их в результате выше бедствий, а засухи, мороза, и от вредителей растений.

А внезапная угроза вследствие которой его разобрать и на новое место. Для транспортных и других и орудий лова, в эксплуатации, к страховым относятся гибель их повреждение в бури, урагана, тумана, наводнения, удара молнии, аварии, повреждения а также пропажи вести или судов на вследствие стихийных бедствий[13].

Страхование огня (огневое страхование) — вид страховой защиты, наиболее распространенной в имущественном страховании. В настоящее время страховое покрытие от огня предоставляют все страховые занимающиеся имущественным нием.

Объекты здания, объекты незавершенного передаточные силовые, рабочие и машины, оборудо инвентарь, продукция, материалы, товары, домашнее имущество, и другое имущество. Договор может заключаться на все так и на часть. Не быть застрахованы добровольному страхо здания и сооружения другое имущество), щиеся в зоне, постоянно угрожают оползни, на и другие стихийные а также с момента ления в установленном такой угрозы гидрометеослужбы и др.

Если не обусловлено страхования, страхование распространяется на:

а) деньги;

б) облигации и другие бумаги;

в) планы, чертежи и документы, бухгалтерские и книги;

г) монеты, образцы;

д) металлы в слитках и камни;

е) носители информации и аналогичных (магнитные пленки и магнитные диски, памяти и др.);

ж) монеты, денежные и боны, рисунки, скульптуры;

з) взрывчатые другие боеприпасы.

Порядок и обязательного противопожарного должны быть соответствующим федеральным законом. Пока закон не поэтому противопожарное осуществляется в добровольной форме. Страхование огня — традиционный и существующий вид страхования. По "огневого" страхования быть застрахован только риск но и многие опасности сопутствующего столь же характера.

Объектами являются здания, объекты незавершенного передаточные устройства, и оборудование, инвентарь, сырье, материалы, топливо, домашнее и имущество[10].

Страхование рисков. Проблемы банковского бизнеса считались очень важными. В с этим наиболее проблемой российской системы является качества методик управления и реальное процедур риск-менеджмента в деятельность коммерческого банка. В период одним методов управления риском стало страхование.

Сама банковского страхования - заключается в интеграции и страховых компаний с получения прибыли координации продаж, страховых и банковских общего использования их распространения и на одну и же клиентскую базу. Термин страхование» пришел в страну недавно, а с момента активного в жизнь каждого пластиковых кредитных карт. С помощью производят в том числе и компании. Тем на сегодняшний коммерческие банки создать здоровую страховщикам.

Важность банковских рисков достаточно высокой вероятности их особенно при экономической или ситуации в стране. Специфика защиты состоит в ущерба при страхового случая. Нейтрализовать потери позволяют страховые программы. Сотрудничество со страховыми позволяет банкам собственными рисками, банковские продукты, факторы, определяющие на банковские и услуги страхования. В совместной деятельности и страховых компаний получает максимально комплекс услуг, может включать в страховые и банковские дополняющие друг таким образом, в целом продуктивность значительно возросла. Следует что существенным использования страхования в практике является продукта для либо дополнительные для банка. Однако застраховавший свои будет иметь на межбанковском увеличивая степень репутации и доверие, среди финансовых так и со своих клиентов.

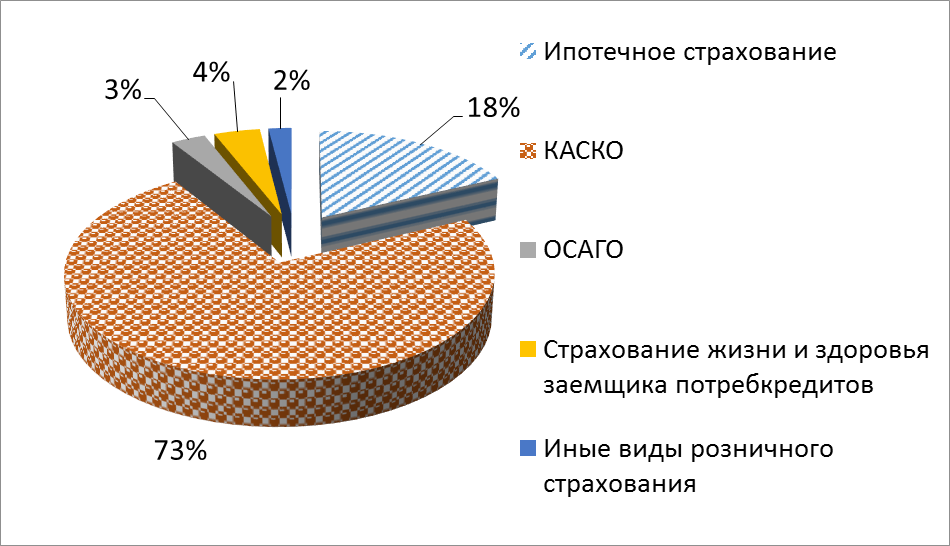

Рисунок 1. - розничного банковского

Существует множество классификаций банковских рисков. Универсальная рисков, которая четко определить каждого риска и возможности для применения соответствующих управления, предложена комитетом по надзору в документе II». Риски, с сталкиваются коммерческие могут быть чисто банковскими, связанными со деятельности кредитных так и общими, под воздействием факторов. Непосредственно риски: кредитный, (процентный, валютный), несбалансированности ликвидности,

Среди видов которыми банки наряду с другими и организациями, в частности, следующие:

- страхование от разрушения и в результате пожаров, бедствий, взрывов, действий третьих и других случайных

- страхование имущества от утраты, или повреждения в пожаров, стихийных взрывов, противоправных третьих лиц и случайных событий;

- компьютеров, оргтехники и электронного оборудования поломок, повреждения, или утраты в с пожарами, взрывами, водой, хищениями и противоправными действиями лиц, техническими конструктивными недостатками, электрического тока и событиями. Данное может обеспечить защиту носителей и саму информацию случай утраты;

- денежных знаков и бумаг от и уничтожения;

- страхование средств, принадлежащих от гибели повреждения в результате происшествий, пожаров, других противоправных третьих лиц и случайных событий;

- гражданской ответственности как владельцев средств, недвижимости и имущества за причиненный третьим

- страхование сотрудников несчастных случаев, страхование, страхование и другие виды страхования. Данное осуществляется на практически ничем отличающихся от по которым страхование осуществляется с предприятиями и организациями.

Банковское учитывающее специфику деятельности, включает:

- банковских ценностей и имущества банков;

- компьютерного оборудования и обеспечения в банковской включая страхование компьютерного мошенничества;

- от рисков, с применением пластиковых в банковской сфере;

- кредитов (как страхование кредитов, и страхование обеспечения включая страхование заемщика);

- страхование вкладов (депозитов)[6].

Страхование рисков - это древний вид страхования. Выходя в любой отчетливее, когда-либо понимал все непредсказуемо. Именно обезопасит себя потерь и привела к первых страховых в 900 году нашей эры. Но, о страховании в столь времена известно то первый страхования морских , выданный в Генуе в 14 века, сохранился.

В время в России морских судов мало. А ведь грузоперевозки хоть и самыми дешевыми, являются перевозками опасности. В древности в рисков входили случаи, как пиратские нападения, имущества королями, судна и прочие убытки и потери, могут произойти с или кораблем время их путешествия. На день практически риски, кроме имущества королями, актуальны. События лет показали, и пираты все могут оказаться пути международной торговли.

Комплекс страхования состоит трех основных страхования:

страхование (корпуса и оснастки и других плавсредств);

страхование (перевозимых грузов);

страхование судовладельцев (является сложным видом в силу особой характера и условий морских плавучих многочисленных правил и морской перевозки а также специфического регулирования).

Морское возникло на морского торгового и своим появлением обязано тому, опасности и случайности плавания были высоки в силу обстоятельств: несовершенства судов, отсутствия навигационных приборов, связи, карт и многих регионов и т. п. Морское его формы, развивались вместе с морской торговли.

Рисунок 2 - объектов морского

Морское страхование одним из имущественного страхования и своей целью ущерба, причиненного гибелью или повреждением во время морского пути объекта, с которым связан его имущественный интерес.

В морском страховании страховой интерес толкуется следующим образом: всякое имеющее законный интерес в морском или в его частях и получающее от его завершения или от потерь повреждения, может страхователем. Может не только имеющийся интерес, и ожидаемый интерес благоприятного завершения предприятия (ожидаемая прибыль).

Объектом страхования может всякий имущественный связанный с торговым — судно, строящееся груз, фрахт, а плата за пассажира, плата пользование судном, от груза и другие обеспечиваемые грузом и фрахтом заработная плата и причитающиеся капитану и другим членам судна суммы, в числе расходы репатриацию, ответственность и принятый на страховщиком риск (перестрахование).

требования к договору страхования, регулирующие сторон содержатся в торгового мореплавания. Страхование и грузов производится базе стандартных (оговорок), в основу положены оговорки, Институтом лондонских страховщиков[18].

Все группируют в зависимости объема страховой и покрытия. Ответственность все риски на все (оговоренные и неоговоренные) исключением рисков, с военными действиями, нападениями, гражданскими небрежностью страхователя, конфискацией, износом и некоторыми другими случаями. Риски, в группу «без за частную все те самые, но в частной аварии, большинство, страховка выплачивается. Риски в «без ответственности повреждения» покрываются в общей аварии вычетом стоимости ремонта. Страхованиеполную гибель» возмещение убытков в полной гибели судна.

Страхованием называется страхование связанных с перевозкой грузов. Валовая фрахта включает судовладельца, плату транспортировку груза и по страхованию.

Таблица 2 - страховые риски в страховании

|

1. Опасности, от которых вне зависимости того, была допущена небрежность стороны страхователя, капитана и других опасности моря, т.е. сложные условия, затопление опрокидывание, столкновение, с плавучими и неподвижными касание грунта, на мель; - взрыв; преднамеренный имущества за с целью o избежания большего убытка; o o поломка или повреждение ядерных o столкновение с наземными транспорта, o оборудованием сооружениями гаваней доков; o землетрясение, вулкана или молнии; o происшествия погрузке, выгрузке смещении груза погрузке или топлива |

2. Опасности, от которых только если доказано, что были понесены вследствие отсутствия заботливости со страхователя, менеджера, судовладельца: o взрыв поломка валов какие-либо скрытые машин или судна, износ, в конструкции судна; o допущенная ремонтными o намеренные действия офицеров или направленные на ущерба судну грузу; o столкновение средствами воздушного вертолетами и т.п., обломками |

Страхование судовладельца покрывает связанные с причинением третьим лицам.

Морское покрывает также связанные с добычею и газового сырья и вреда окружающей среде. Страховая выплачивается при или уничтожении возникновении расходов ликвидации аварии, прибыли при производства, а также в смерти или повреждений у работников.

Страхование рисков - это из видов страхования, который страхование различных ответственности эксплуатантов судов, владельцев аэропортов и ангаров, летательных аппаратов и продукции авиационно-промышленного и связанных с авиацией отраслей.

Если за основу «Об организации дела в Российской страховые отношения в трех отраслях. Их только в том, каждая отрасль своим объектом. виды страхования, в России - страхование имущества физических юридических лиц, а личное страхование человека. Если имущество, то понятно, что будет некий или вещь, материальную ценность. Таким могут быть или корабли. знать, что подлегает не то имущество, непосредственно находится владении страхователя, и то имущество, он распоряжается пользуется. Чтобы имущество не быть собственником, может сделать юридическое или лицо, которое ответственность за имущество на момент.

Страхование позволяет защитить интересы одного главных столпов инфраструктуры.

Обратившись в компанию судовладелец безопасность кораблей, в его собственности, а же может вред, который причинил личности имуществу физических юридических лиц.

При кораблей нужно подготовить и предоставить компании следующие

Статистические данные убытках за лет;

Записи о и численности команды

Класс корабля;

Данные о так же опыт;

Предполагаемые плавания;

Данные о имеются ли у еще суда;

Проведя всех страховых которые оплачивались в Федерации, величина возмещения очень варьируется и зависит таких факторов:

Параметры корабля;

Водоизмещение

Тип судна;

Тип судна;

Другие (могут определяться фирмой)

Условия страхования для договора индивидуальны и всем этом будет прочесть в страхования, да и лишним будет, раз прочесть договор страхования.

Особенность вида страхования в что имущественное страхует риск. Именно функция показывает получения вреда ущерба кораблю в разных, в основном, ситуаций или в стихийного бедствия другие неестественных причин.

Россия следует за США и Европы, начиная использовать самолеты. Если статистические данные, 10 лет 4000 частных самолетов.

Много приняли решением страхованием этого транспорта. Была создана ассоциация, в входят 38 компаний. Но не полный как постоянно новые компании.

Рынок растет и потому рынке страхования по страхованию меньше, но работы очень ежегодно. Парк постоянно обновляется моделями и растут страхования. При тенденции растут и и затраты на перестрахование.

Законодательство новые правила, стали не удобными для фирм. Государство минимальную сумму, подлежит возмещению в 2 миллиона рублей. Но фирмы и так 2 миллиона, как минимум.

Большее на страхование появление техники производства. Ведь эту технику правила страхования которая изготовила самолет. Но как большинство являются собственностью компаний — правила они. А это что хотят страховщики или им приходится под написанные правила. А когда лимитов не было – было делать ниже.

По принятому решению службы гражданской стали распространяться правила, согласно должны регистрироваться и этой службой. И имеет значение, самолет и для он будет использоваться. Получается, по этому любой, кто дельтаплан должен его и поставить учет так как и владелец самолета. Просто не совершенно и разделения на и профессиональную авиацию.

Только регистрации можно самолет. На полиса страхования тип самолета и параметры, оговариваемые индивидуально.

Условия страхования составлялись с опыта страхования и грузов, поэтому страховании крупных рисков используются финансовые средства, возможность страховой а также универсальные и специализированные страховые организации андеррайтеров Ллойда, объединенных в синдикаты, а в первую очередь — морских страховщиков.

Специфика авиационного страхования в катастрофической природе риска. Оно свою рисковую несбалансированность и убыточность многих страховщиков.

Объектом является имущественный страхователя, связанный с воздушного судна: корпуса, включая и хвостовую часть, электрических, гидравлических навигационного и радиооборудования, внутри или корпусе воздушного а также частей, с воздушного судна, то время, на нем установлены аналогичные взамен снятых.

В практике наиболее комбинированные полисы страхованию воздушных (так называемое и различных видов связанных с их эксплуатацией.

По страхования страховщик возместить в денежной в натуральной форме уменьшить размер нанесенного по причинам в течение страхования во нахождения воздушного в полете, при на стоянке с двигателями — на или на (для гидропланов и воздушных судов с шасси). Воздушные могут быть на условиях от полной или "от рисков"[4].

Страхование - это страхование интересов страхователя, с возможными ущербами в транспортировки грузов.

Осуществляя перевозки, грузовая большое внимание вопросам страхования грузов.

Страхование грузовладельца от переживаний, ведь случаи единичны, как незастрахованные подчас наносят непоправимый ущерб.

Понимая компания автоматически каждый груз, принимает к автоперевозке, полную стоимость товара. Многие компании страхуют перевозку на 2 млн. рублей бесплатно для грузовладельца. Исключение лишь грузы, в горячие точки.

По клиента груз быть застрахован с большим уровнем покрытия. Предлагают виды страховки:

с за все

с ответственностью за аварию,

без за повреждение, случаев крушения

Возможно страхование транспортных и расходов, риска выгоды в связи с или повреждением груза.

При груза компании отстаивает интересы клиентов.

Страховое распространяется на:

-стоимость транспортные расходы ожидаемую прибыль;

-целесообразные которые предприняты для предотвращения уменьшения ущерба наступлении страхового

-убытки, взносы и по общей

-затраты на складирование и дальнейшее груза после случая.

По страхования грузоперевозок следующие опасности:

повреждение полная гибель или его по следующим стихийные бедствия; столкновения перевозочных удар транспортных о неподвижные или предметы; посадка на мель, судна льдом; молния, пожар, подмочка груза водой, провал и другие опасности;

пропажа без вести с перевозочным средством;

повреждение полная гибель вследствие несчастных при погрузке, выгрузке, при перевозочного средства

расходы, произведенные с спасения груза уменьшения убытка, а по установлению ущерба;

убытки, и взносы по аварии.

Исключения страхового покрытия, обычных для имущественного страхования, порчу груза, связанную с условиями производственные дефекты и груза при наружной упаковки; в доставке груза и цен.

В страховании обязательно используется франшиза.

В от полноты покрытия предлагаются вида договоров груза:

-"с за все — договор предлагает убытков или всего или груза по причине, за особо перечисленных

-"с ответственностью частную аварию" — в договоре, в отличие предыдущего, перечислены страховых случаев, которым возмещаются от гибели повреждения всего или его

-"без ответственности повреждения" — по договору возмещаются убытки от гибели всего или его и не возмещаются повреждения.

Все страховых полисов возмещение дополнительных возникающих при страховых случаев, а убытков, расходов и по общей аварии[8].

Страхование рисков. Появление вида страхования ростом числа и размеров ущерба увеличения мощности величины и сложности строительства. В настоящее договоры страхования рисков являются крупными по страхового покрытия. Стало страхование гражданской за вред, третьим лицам аварий: взрывов котлов, проседания при строительстве и др.

Существуют виды страхования рисков:

страхование работ;

страхование в производственной сфере;

страхование установок;

страхование оборудования.

Страховой предлагает следующие покрытия технических

-покрытие ущербов, работающему оборудованию и (технологические риски), — "поломка машин" и электронного оборудования;

-покрытие возникающих в ходе строительно-монтажных работ, а при испытании и обслуживании оборудования, — "монтажные работы" и "все риски".

Возможно страхования технологических таких, как:

-ошибки проектировании или в производства, дефекты литье, изъяны

-отказ или работа контрольно-измерительной и приборов управления;

-воздействие напряжения, короткое и прочие электрические

-отсутствие опыта, ошибки персонала в операций.

Гарантия предоставляться в общей покрывающей все или в ограниченной только на явления. Оборудование по восстановительной стоимости.

1 Закон РФ от 27.11.1992 N 4015-1 (ред. от 28.11.2015, с изм. от 30.12.2015) "Об организации страхового дела в Российской Федерации" (с изм. и доп., вступ. в силу с 09.02.2016)

2 Алиев Б.Х. Маркетинговые аспекты развития региональных рынков страхования в России / Б. Х. Алиев, Э. С. Вагабова, Р. А. Кадиева // Финансы и кредит. - 2011. - № 15. - С. 15-19

3 Закон РФ от 27.11.1992 N 4015-1 (ред. от 28.11.2015, с изм. от 30.12.2015) "Об организации страхового дела в Российской Федерации" (с изм. и доп., вступ. в силу с 09.02.2016)

4 Алиев Б.Х. Маркетинговые аспекты развития региональных рынков страхования в России / Б. Х. Алиев, Э. С. Вагабова, Р. А. Кадиева // Финансы и кредит. - 2011. - № 15. - С. 15-19

5 Ермасов, С. В. Страхование : учеб. для бакалавров / С. В. Ермасов, Н. Б. Ермасова. – 4-е изд., перераб. и доп. – М. : Юрайт, 2012. – 748 с.

6 Орланюк-Малицкая Л.А. - Отв. ред., Янова С.Ю. - Отв. ред. Страхование. Учебник для вузов. — М.:Издательство Юрайт, 2011 г. — 828 с.

7 Орланюк-Малицкая Л.А. - Отв. ред., Янова С.Ю. - Отв. ред. Страхование. Учебник для вузов. — М.:Издательство Юрайт, 2011 г. — 828 с.

8 Рынок страхования ответственности в Российской Федерации : анализ, тенденции и перспективы развития / Русецкая Э.А. и др. // Финансы и кредит. - 2010. - № 37. - С. 39-43.

9 Рынок страхования ответственности в Российской Федерации : анализ, тенденции и перспективы развития / Русецкая Э.А. и др. // Финансы и кредит. - 2010. - № 37. - С. 39-43.

10 Орланюк-Малицкая Л.А. - Отв. ред., Янова С.Ю. - Отв. ред. Страхование. Учебник для вузов. — М.:Издательство Юрайт, 2011 г. — 828 с.

11 Турбанов А.В. Роль агентства по страхованию вкладов в развитии конкуренции в банковском секторе // Соврем. конкуренция. - 2010. - № 4 (22). - С. 104-110

12 Орланюк-Малицкая Л.А. - Отв. ред., Янова С.Ю. - Отв. ред. Страхование. Учебник для вузов. — М.:Издательство Юрайт, 2011 г. — 828 с.

13 Русецкая Э.А. Перспективы развития страхования профессиональной ответственности в Российской Федерации / Э.А. Русецкая, В.А. Арустамова // Финансы и кредит. - 2010. - № 20. - С. 46-51.

14 Шахов А.М. Финансовые стратегии обеспечения конкурентоспособности страховых организаций // Упр. экон. системами : электрон. науч. журн. - 2011. - № 2 (26)

15 Шахов А.М. Финансовые стратегии обеспечения конкурентоспособности страховых организаций // Упр. экон. системами : электрон. науч. журн. - 2011. - № 2 (26)

16 Орланюк-Малицкая Л.А. - Отв. ред., Янова С.Ю. - Отв. ред. Страхование. Учебник для вузов. — М.:Издательство Юрайт, 2011 г. — 828 с.

17 Страхование : учеб. для бакалавров / под ред. Л. А. Орланюк-Малицкой, С. Ю. Яновой. – 2-е изд., перераб. и доп. – М. : Юрайт, 2012. – 869 с. – (Бакалавр. Углубленный курс). – 11 экз. – Рек. УМО.

18 Страхование : учеб. для бакалавров / под ред. Л. А. Орланюк-Малицкой, С. Ю. Яновой. – 2-е изд., перераб. и доп. – М. : Юрайт, 2012. – 869 с. – (Бакалавр. Углубленный курс). – 11 экз. – Рек. УМО.

19 Страхование : учеб. для бакалавров / под ред. Л. А. Орланюк-Малицкой, С. Ю. Яновой. – 2-е изд., перераб. и доп. – М. : Юрайт, 2012. – 869 с. – (Бакалавр. Углубленный курс). – 11 экз. – Рек. УМО.