Фонди підприємства

Поняття та класифікація основних фондів. Виробнича структура основних фондів. Облік та оцінка основних фондів. Поняття і методи амортизації основних фондів. Ефективність використання основних фондів.

Основні фонди підприємства – це засоби праці, які функціонують у виробничому процесі тривалий час (понад один рік), не змінюючи при цьому своїх форм та розмірів, мають вартість не меншу від встановленої державою межі і переносять її на вартість готової продукції поступово шляхом амортизаційних відрахувань.

Класифікація.

Виробничі, не виробничі. За виробничим призначенням:

Будівлі.

Споруди.

Передавальні пристрої.

Машини та обладнання.

Транспортні засоби.

Інструмент.

Виробничий інвентар.

Господарський інвентар.

Виробнича (технологічна) структура основних фондів. Це співвідношення різних груп . Цю структуру розглядають як активну і пасивну частину основних фондів. До активної частини основних фондів належать ті, що беруть безпосередню участь в виробничому процесі (станкі, інструмент) до пасивної частини належать ті основні фонди, що … виробничого процесу (будівлі, споруди, та транспортні засоби).

Облік та оцінка основного фонду.

Облік

ОФ

Облік

ОФ

Момент

пров стан ОФ

Момент

пров стан ОФ

Первин на Відновна вартість

Партія

Вп=Ц+Т+М+Стр Вв=

Вв- це вартість елементу основного фонду в сучасних умовах виробництва.

Ліквідаційна – це вартість основних фондів на кінець терміну експлуатації.

13.10.15

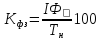

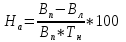

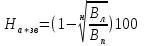

Коефіцієнти

знощення

Коефіцієнти

знощення

Фізичного

Морально

Фізичного

Морально

Усувне неусувне I II

0<Kзз<1

Амортизація основних фондів

Амортизація – це перенесення вартості основних фондів на вартість новоствореної продукції з метою їх повного відновлення. Фактично амортизація означає списання елементів основних фондів, протягом кількох років експлуатації. Амортизаційні відрахування відносяться на витрати виробництва з них формується амортизаційний фонд, який використовується на покупку нового обладнання.

Норма амортизації – це річний відсоток відшкодування вартості зношеної частини основних фондів. Норма амортизації розраховується за формулою:

Методи нарахування амортизації

Метод прискореної зменшення залишкової вартості

Кумулятивний метод нарахування амортизації

http://www.buhoblik.org.ua/uchet/uchet-osnovnyx-sredstv/1065-kumulyativnij-metod-amortizaczii.html

Ефективність використання основних фондів

Загальні часткові

Фондо Коеф. Екстенсивного розв ( по групі обладнання)

Віддача Інтенсивний Інтеграційний

Фондо місткість Кзм.

Фондо озброєність

Вартість виведених з експлуатації основних фондів

16.10.15

Середньо річна виробнича потужність

Основні напрями поліпшення використання основних фондів.

Зменшення кількості не діючого устаткування, виведення із експлуатації зайвого та швидке залучення у виробництво не встановленого устаткування.

Скорочення та ліквідація внутрішньо- змінних простоїв шляхом підвищення рівня організації виробництва

Підвищення якості ремонту та ремонтного обслуговування.

Вдосконалення виробничої структури основних фондів

Модернізація діючого устаткування машин і механізмів

Швидке освоєння проектних потужностей, введення нових технологічних ліній та агрегатів.

Економічне стимулювання раціонального використання основних фондів.

27.10.15

Поняття оборотних. Нормування матеріальних ресурсів. Показники використання матеріальних ресурсів. Оборотні кошти підприємства. Методи нормування оборотних коштів. Кругообіг оборотних коштів. Показники оборотності, оборотних засобів.

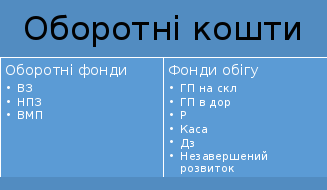

Оборотні фонди – це частина виробничих фондів підприємства, яка повністю споживається в кожному технологічному циклі. Виготовлення продукції. Склад оборотних фондів – це виробничі запаси (на складах, не завершене виробництво, витрати майбутніх періодів.

Нормування матеріальних ресурсів – це гранично допустима кількість сировини і матеріалів, палива, енергії, яка може бути використана для виробництва одиниці продукції означеної якості. Структура нормо витрат.

Методи нормування витрат матеріальних ресурсів.

Аналітично розрахунковий.

Дослідно виробничий.

Звітно статистичний.

Показники використання матеріальних ресурсів. Матеріаломісткість:

Абсолютна матеріаломісткість. Показує витрати основних видів сировини і матеріалів. За абсолютним значенням на фізичну одиницю виготовленої продукції.

Питома матеріаломісткість. Це витрати основних видів сировини і матеріалів на одиницю експлуатаційної характеристики.

Загальна матеріаломісткість. Відображає вартість матеріальних затрат на одиницю виробу, або одиницю готової продукції.

Ще розраховують такі показники:

Коефіцієнт використання окремих видів матеріалів.

Розмір відходів, який характеризується коефіцієнтом, який показує відношення величини відходів до величини загальних відході.

Коефіцієнт вилучення готової продукції із переробленої сировини. Відносна економія матеріальних затрат.

Відносна економія матеріальних витрат

Основні джерела економії сировинні матеріалів:

Зменшення ваги виробу.

Скорочення відходів. Втрат сировини і матеріалів.

Використання і ліквідація браку.

Зменшення і ліквідація браку.

Шляхи економії матеріальних ресурсів:

Виробничо-технічних

Організаційно економічний.

Оборотні кошти – це сукупність грошових коштів вкладених в оборотні фонди і фонди обігу.

За джерелом виникнення оборотні кошти бувають власні та залучені. Норматив оборотних коштів – це грошовий вираз вартості мінімальних запасів товарно матеріальних цінностей. Методи нормування оборотних коштів:

Аналітичний.

Коефіцієнтний.

Прямого рахунку.

Виробничі запаси:

Транспортний запас. Запас на час знаходження товарно матеріальних цінностей в дорозі.

Підготовчій запас. Запас на час приймання, перевірки і складування сировини і матеріалів.

Технологічний запас. Запас на час підготовки сировини і матеріалів до виробничого споживання.

Кожен із цих видів запасів обчислюється як добуток денної потреби в матеріальних ресурсах на відповідну величину запасу в днях.

Поточний запас. Розраховується для забезпечення безперебійного процесу виробництва матеріальними ресурсами між двома черговими поставками, та розраховуються за формулою.

Норматив оборотних коштів у незавершеному виробництві.

Оптимальний вибір постачальників

На стадії не завершеного виробництва повинна забезпечуватись скорочення тривалості виробничого циклу.

Впровадження новітньої техніки і технологій

Вдосконалення системи економічного стимулювання

НА стадії обігу раціональна система збуту продукції прискорення документа обороту

Дотримання платіжної дисципліни.

Використання маркетингових засобів, активізації продажу.

! В понедельник С. Р.

ЗА данними таблиці визначити масу чорного металу та визначити макс. Та мін. Запаси, якщо його середні запаси

Визначити планові і звітні показники використання оборотніх засобів підприємства, якщо обсяг реалізуємої продукції заплановано на рівні 71млн300тис грн. при середньо річному заробітку нормовано оборотніх засобів на 9млн 500тис грн фактично при такій самій сумі оборотних засобів було реалізовано продукції на 74 млн 100 тис грн.

Коб. Пл./ф=?

Тоб.пл/ф-?

06.11.15

Виробничі інвестиції

Інвестиції та інвестиційна діяльність підприємства. Виробничі інвестиції. Оцінка економічної ефективності виробничої. Основні чинники підвищення ефективності використання капіталу вкладень підприємства.

Інвестиції – згідно з законом України «про інвестиційну діяльність» інвестиції це сукупність всіх видів майнових та інтелектуальних цінностей, що вкладаються в об’єкти підприємницької діяльності в результаті якої створюється прибуток або дохід підприємства, або досягається соціальний ефект.

До інвестицій належить: Кошти, банківські вклади, ПАІ, технічні та технологічні знання, що оформлені як технічна документація, права користування природними ресурсами.

Інвестиційна діяльність підприємства – це сукупність практичних дій підприємства та учасників, щодо здійснення інвестицій для одержання доходу або прибутку. Мета інвестиційної діяльності – забезпечення ефективного здійснення інвестиційної стратегії підприємства. Завдання інвестиційної діяльності:

Досягнення високих темпів економічного розвитку підприємства.

Максимізація доходів, мінімізація ризиків

Забезпечення фінансової стабільності.

Платоспроможності підприємства.

Класифікація інвестицій за окремими ознаками

За об’єктом інвестування (фінансові та реальні(виробничі, капітальні));

За характером інвестування розрізняють прямі та не прямі інвестиції;

За періодом інвестування бувають короткострокові (до 3 років), середньо строкові (3-10 років) і довгострокові (більше 10);

За формою власності інвестиційних ресурсів (приватні, державні, іноземні та спільні);

Виробничі інвестиції (капіталовкладення) – це кошти, що спрямовуються на розширене відтворення основних фондів та об’єктів соціальної інфраструктури підприємства. Виробничі інвестиції складаються із затрат на реконструкцію, розширення, технічне переоснащення діючих та спорудження нових підприємств, в заміну основних фондів, що вибули.

Капіталовкладення буває: валові та чисті.

Склад капіталовкладень:

Вартість будівельно монтажних робіт

Вартість технологічного, енергетичного та підйомно транспортного устаткування

Вартість проектно пошукових робіт

Структура капіталовкладень буває галузева, територіальна, технологічна та за формами власності.

Етапи планування капіталовкладень:

Обчислення необхідного обсягу виробничих інвестицій на розрахунковий період

Визначення джерел фінансування капіталу.

Встановлення необхідного обсягу капіталовкладень залежить від економічної ситуації на ринку, яка може бути такою:

Ринковий попит на продукцію задовольняється повністю і це не вимагає нарощування обсягів виробництва

Попит на продукцію підприємства є зростаючим тому має сенс нарощування обсягів виробництва за метою збільшення прибутку.

Попит на продукцію підприємства зменшується, продукція втрачає конкурентоспроможність.

Джерела фінансування можуть бути такими: Довгострокові кредити банку, закордоння інвестиції та створення спільних підприємств, засоби державного бюджету (централізовані капіталовкладення), власні кошти підприємства у вигляді не розподіленого прибутку та доходів від емісії акції.

Оцінка економічної ефективності виробничих інвестицій:

Абсолютна. Абсолютна ефективність капіталовкладень показує їх загальну величину та обчислюється співставленням величини економічного ефекту за величиною витрат. Коефіцієнт ефективної

Порівняльна. Показником порівняльної ефективності є мінімум приведених затрат, які розраховуються за формулою

Основні чинники підвищення ефективності використання капіталовкладень підприємств

Вдосконалення технологічної структури капіталовкладень;

Поліпшення відтворювальної структури капіталовкладень;

Вдосконалення механізму підготовки проектної документації

Скорочення тривалості інвестиційного циклу;

Впровадження економічних методів управління інвестиційними процесами на підприємстві

№1

Встановити доцільність інвестицій в будівництво нового закладу за показниками абсолютної ефективності, якщо обсяг випуску продукції 100тис. шт. Гуртова ціна виробу 200грн. собі вартість виробу 160грн., обсяг капітальних вкладень 14млн. вартість виробничих фондів 12,5млн. грн.

П№2

Вибрати на удосконалення виробництва 1тис виробів та обгрунтувати доцільність її проведення за приведеними даними, якщо собівартість продукції

Акціонерне товариство приняло рішенне на емісію…

100 000грн

2000шт

15% - дивіденти

R=10%

Інноваційні процеси на підприємстві. НТП і НТР

Технічний рівень виробництва. Оцінка економічної ефективності. Науково технічний прогрес це безперервний процес одержання і нагромадження наукових знань, їх матеріалізація в елементи техніки, впровадження цієї техніки у виробництво та у все сфери життя.