Майбутнє в IT контролі

Порушен |

Контро |

ня |

ль |

Безпека |

Автоматиз |

Спрощен |

|

ація |

|||

ня |

|||

|

|

||

|

Інформація |

|

|

|

Нові спільні |

|

|

|

можливості |

|

Предложения по совместной отработке рисковых предприятий (в рамках приказа № 245дсп) с использованием АСАУР

Рисковые предприятия, отобранные по результатам НАЛОГОВОГО контроля

•«Налоговые ямы» и «транзитёры», а также связанные с ними компании (через общих руководителей, бухгалтеров и т.д.)

•«Спящие СХ» и «СХ, которые не отчитываются»

•СХ, по которым выявлен «Обрыв цепочки поставок той или иной группы импортированных товаров»

•Осуществление нетипичного экспорта (экспорта не своей продукции) или псевдоэкспорта

•Состояние плательщика является отличным от основного (СХ, которые отсутствуют по

месту регистрации, в розыске, ликвидированные СХ и т.п.)

АСАУР

Обобщенные результаты |

|

применения АСАУР и |

НАЛОГОВЫЙ |

выполнения форм |

КОНТРОЛЬ |

контроля |

|

в разрезе СХ |

|

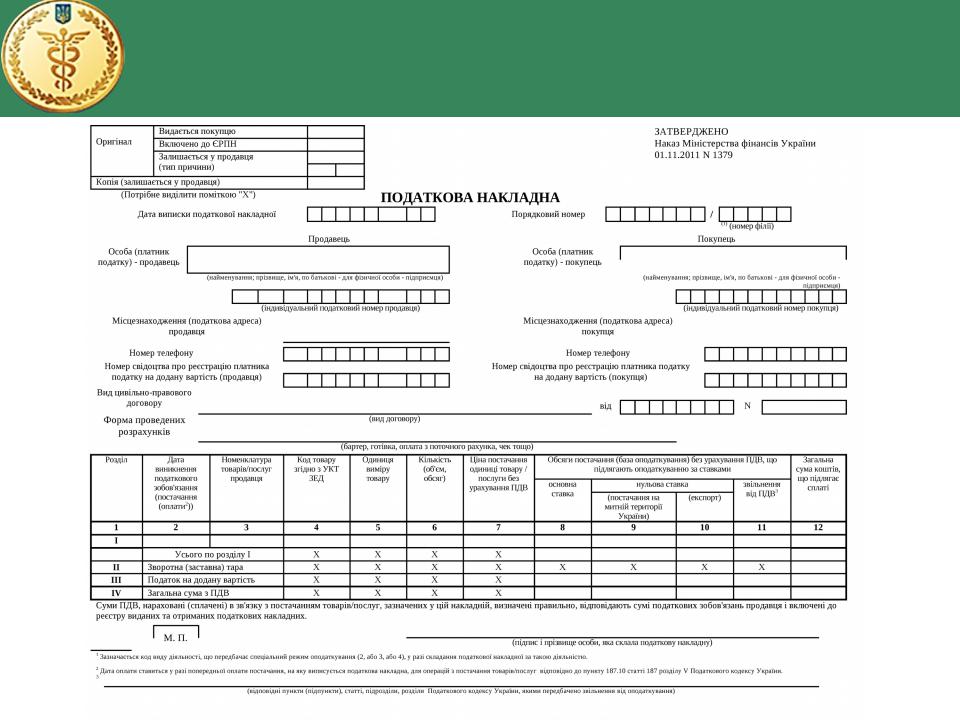

Податкова накладна

Обовязкові реквізити податкової накладної

Категорії рискооріентированої системи

налоговая

яма

«Налоговая яма» – предприятие, формирующее фиктивный кредит для клиентов, которые действуют в реальном секторе экономики

транзите |

выгодополуч |

р |

атель |

«Транзитеры» – |

«Выгодополучат |

предприятия, |

ели» – |

основная цель |

предприятия |

деятельности |

реального |

которых состоит в |

сектора |

передаче |

экономики, в |

фиктивного |

том числе |

налогового |

крупные |

кредита от |

плательщики |

предприятия-«нал |

налогов, |

оговой ямы» к |

которые |

«выгодополучател |

выступают |

ю», |

«заказчиками» |

спящие

вновь

созданные

не

отчитывающ

иеся

предприятия

Резерви надходження податків

Досягнення сінергічного ефекту від об’єднання двох фіскальних служб в Міністерство доходів і зборів України можливо за рахунок введення контролю за рухом товарів від моменту ввезення на територію України до моменту його продажу.

При цьому спрощення контролю буде досягатися шляхом спрощення процедур на кордоні, та переведенням контролю за допомогою механізмів аудиторського контролю та аналізу ризиків.

Ці системи будуть базуватися на системі електронного обігу податкової та митної інформації, її звірки з інформацією

від інших джерел.

Податки, які на основі норм законів можуть бути сплачені в митницях Міндоходів на основі попередньої інформації, що

не завжди відповідає кінцевим документам, повинні бути

Резерви надходження податків

Такий підхід різко зменшує джерело можливої корупції на митниці. Суб’єкту ЗЕД немає необхідності боятися, що відправник в контейнер упакував кількість товару, який не відповідає документам (наприклад, трикотаж з Китаю).

Реалізація цієї ідеї можлива бути досягнена шляхом приведення систем бухгалтерського обліку товарів всередині країни та системи обліку товарів зовнішньоекономічної діяльності до єдиних стандартів зі значним додатковим розширенням УКТ ЗЕД (Українська

класифікація товарів зовнішньоекономічної діяльності) для цілей автоматизованої електронної ідентифікації товарів.

Такий підхід надасть можливість порівняти на електронному рівні товари, які ввезені та и товари, які

продані, що ліквідує основу для фальсифікації товарів, дозволить контролювати не тільки митну вартість товару, як

базу нарахування митних податків але також бази

Резерви надходження податків

Досягнення цієї мети можливо тільки в умовах втілення в усі сфери торгівельного суспільства електронних технологій обліку та аудиту, що потребує законодавчого введення можливості не тільки самостійного (або за допомогою спеціалізованих комерційних структур) проведення аудиту суб’єктами господарювання, але і його використання Міністерством доходів і зборів для цілей державного контролю. За аналогією Уповноважених економічних операторів всередині країни повинні бути визначені підприємства. Яким держава довіряє та дозволяє спростити різні

форми контролю.

Такий підхід надасть можливість одночасно зі зміною форм контролю підвищити дохідну частину бюджету,

побудувати прозору схему руху товарів, надати однакові

можливості для усіх суб’єктів торгівлі, значно зменшити

Резерви надходження податків

Використання інформації від країни Митного союзу щодо товарів, які оформлені в митному відношенні в країнах Митного союзу, та заявлені в режимі імпорту та транзиту в Україні повинна стати дієвою складовою системи митного контролю не тільки при митному оформленні цих товарів, але також при здійсненні митного аудиторського контролю.

Міністерство доходів і зборів України у такому разі повинне також надавати країнам Митного Союзу відповідну інформацію.

Така система обміну та використанні інформації, побудована на єдиних розширених класифікаторах товарів та системі електронного документообігу, у наступному стане складовою всесвітньої мережі контролю за рухом та

ланцюгами поставки товарів, що сприятиме боротьбі з контрабандою та митними правопорушеннями.

Подальший розвиток митної справи

Подальший розвиток митної справи – тільки у створенні та впровадженні електронної інтегрованої системи митного оформлення та аудиторського контролю на основі відслідковування руху товарів від кордону до кінцевого покупця