Спрощення - це довіра суб'єктам

80%

80 %

5 %

5% суб'єктів ЗЕД в Україні ввозять 80% товарів

Держава довіряє чесним суб’єктам

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

і |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

т |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

с |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

о |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

н |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

д |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

і |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

в |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

о |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

п |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

д |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

і |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

в |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

і |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

н |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

е |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

п |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

у |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

т |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

С |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

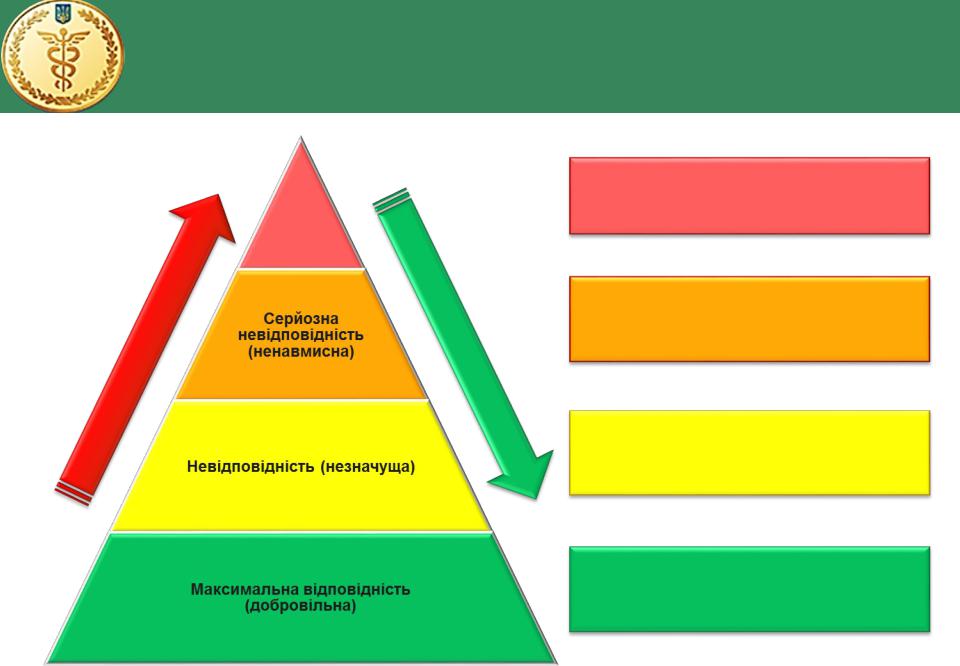

Максимальна

невідповідність

(плановане

порушення)

С т у п е

н і

к о н т р о л

ю

Переслідування (адміністративне, кримінальне)

Розслідування, санкції

Високий рівень втручання

Адміністративні санкції

Контроль трансакцій

Розгляд, консультування

Слушні системи і можливості

Низький рівень втручання

Сприятливе співробітництво

Періодична обробка

Партнерство

e-Управління контролем

Механізми реагування митниці

|

|

|

|

|

|

|

|

|

|

|

|

|

|

о |

с |

т |

і |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

н |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

ід |

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

в |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

о |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

п |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

ід |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

в |

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

і |

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

н |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

с |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

ч |

а |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

у |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

С |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

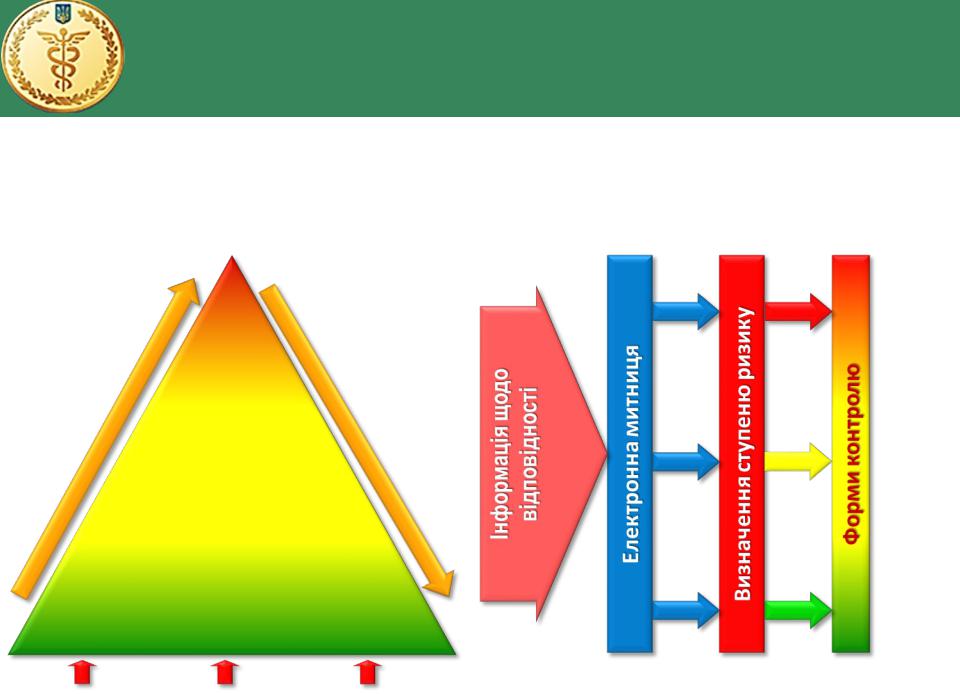

Максимальна

невідповідність

(плановане

порушення)

Серйозна Невідповідність (ненавмисна)

Невідповідність

(незначуща)

Максимальна відповідність (добровільна)

С

т у п е

н і

к о н т р о л

ю

Ризик |

Контро |

Ауди |

и |

ль |

т |

Модернізація інформаційних технологій митного контролю на основі аналізу ризикових ситуацій із використанням електронних повідомлень

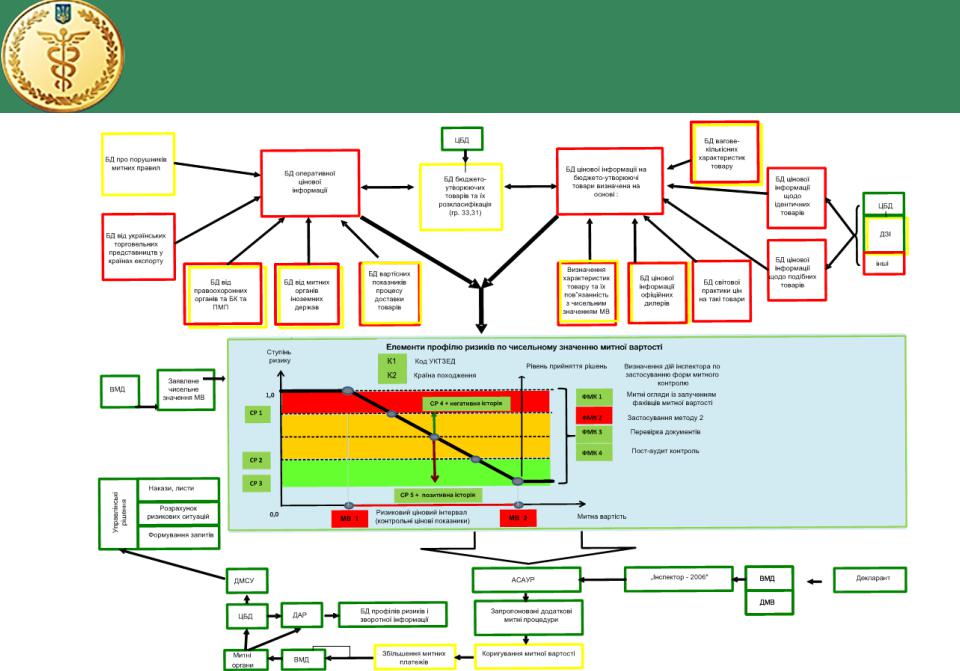

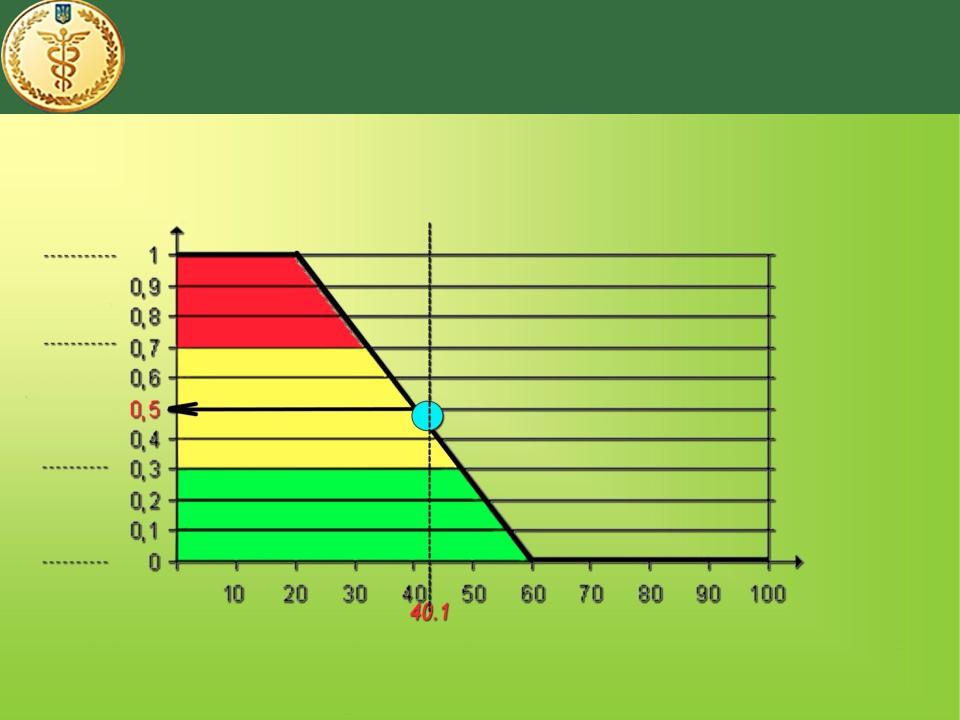

ГРАФИК ЗАВИСИМОСТИ УРОВНЯ РИСКА ОТ ТАМОЖЕННОЙ СТОИМОСТИ

АСАУР позволяет использовать преимущества уровень риска нечеткой логики

при учете ряда индикаторов риска

таможенная стоимость, грн/кг

ГРАФИК ЗАВИСИМОСТИ УРОВНЯ РИСКА ОТ ТАМОЖЕННОЙ СТОИМОСТИ

уровень риска

таможенная стоимость, грн/кг

ИСПОЛЬЗОВАНИЕ НЕЧЕТКОЙ ЛОГИКИ

уровень риска

высокий

умеренный

низкий

таможенная стоимость, грн./кг

При введении нечеткой логики для определения уровня риска, риски изменяются от 0 до, например 0,5, при таможенном оформлении товара с таможенной стоимостью 40,1 грн./кг

ВЛИЯНИЕ ПОЗИТИВНОЙ ИСТОРИИ

уровень риска |

Позитивная история Пі = [0;-0,25] уменьшает |

|

уровень риска |

||

|

высокий

умеренный

низкий

таможенная стоимость, грн/кг

При позитивной истории Пі = 0,25 уровень риска уменьшается до 0,25

ВЛИЯНИЕ НЕГАТИВНОЙ ИСТОРИИ

уровень риска |

Негативная история Ні = [0;+0,25] увеличивает |

|

уровень риска |

||

|

высокий

умеренный

низкий

таможенная стоимость, грн/кг

При негативной истории Ні = 0,25 уровень риска увеличивается до 0,75