Доходы и расходы пенсионного фонда

Пенсионные фонды имеют доходную базу и направления расходов, расписанные в виде бюджета.

Доходы пенсионного фонда формируются из следующих источников:

страховых взносов работодателей;

страховых взносов граждан, занимающихся индивидуальной трудовой деятельностью;

страховых взносов иных граждан;

ассигнований из госбюджета;

добровольных взносов.

Расходы пенсионного фонда направляются на следующие цели:

выплату государственных пенсий;

выплату пособий по уходу;

оказание органами социальной защиты населения материальной помощи престарелым и нетрудоспособным;

финансовое и материально-техническое обеспечение деятельности ПФ.

Основной источник формирования доходов ПФ — страховые платежи.

существует разветвленная система негосударственных пенсионных фондов (НПФ), которые формируются на добровольной коммерческой основе. За счет НПФ выплачиваются дополнительные пенсии, размеры которых могут быть значительны (рис. 36).

Рис. 36. Организация пенсионных фондов

Важное принципиальное отличие негосударственной пенсионной системы от государственной состоит в том, что здесь не применяется принцип солидарности поколений, а действует принцип долгосрочного индивидуального накопления пенсий.

Принцип солидарности доходов означает распределительный характер выплаты пенсий. Накопительный принцип означает, что получающий пенсию должен сам накопить ее. При наступлении пенсионного возраста участник негосударственного ПФ может сам начать получать ее сразу или по частям (по своему усмотрению). В фондах с установленными выплатами в момент заключения договора фиксируется размер будущей пенсии.

Основные переменные, которые учитываются при расчете будущей пенсии, это:

продолжительность внесения пенсионных взносов;

инвестирование активов ПФ на перспективу;

экономическая политика и инвестиционная ситуация.

При организации негосударственных пенсионных фондов работает принцип долгосрочного индивидуального накопления будущей пенсии.

32. Основы функционирования государственных финансов

Государственные и муниципальные финансы охватывают ту часть денежных отношений, которая связана с распределением и перераспределением стоимости созданного в обществе национального продукта. Эти средства аккумулируются органами государственной власти и местного самоуправления для покрытия расходов, необходимых для выполнения государством и местными органами своих функций. Фактически государственные финансы являются инструментом вмешательства государства в экономику в целом, оказывают непосредственное влияние как на совокупный спрос, так и на совокупное предложение.

принято считать, что государственная финансовая политика (регулирование государством действий рынка) имеет три основных направления:

1) совершенствование размещения ресурсов производства товаров и услуг;

2) перераспределение (безвозмездное) определенной части доходов и материальных благ между группами населения под влиянием существующих в данной стране традиций и сформировавшегося общественного мнения;

3) разнообразные меры, направленные на обеспечение устойчивого экономического роста в стране и на прогрессивные изменения в структуре экономики.

За каждым из указанных трех направлений государственной финансовой политики скрывается внушительная и достаточно сложная система конкретных мер, привязанная к определенным объектам. В общем виде можно сказать, что деятельность государства, в соответствии с указанными целями, призвана скорректировать недостатки рыночного механизма как экономической базы современного общества и обеспечить.

функциям государства относят следующие:

1) охрана института права, защита общественного спокойствия и предотвращение конфликтов;

2) защита прав частной собственности, ее спецификация и регистрация;

3) обеспечение возможности и путей свободного обмена товарами и услугами;

4) создание и защита механизмов обмена информацией в широком смысле слова;

5) сохранение и разработка измерительных стандартов, включая меры, весы, эталоны, а также деньги;

6) производство общественных благ (где общественные издержки окажутся ниже частных на единицу блага).

Сегодня практически все развитые страны мира приняли концепцию государства благосостояния. Исходя из этого, можно сгруппировать цели программ государственных расходов следующим образом: поддержание эффективности, равенства и практическая осуществимость избранных мер. Поэтому задача государственной политики — распределить средства таким образом, чтобы, достигая социальных целей, минимально снижать экономическую эффективность. Программы государственных расходов многочисленны и разнообразны.

Государство должно принимать меры по перераспределению доходов в пользу наиболее бедных слоев населения. Такое перераспределение на основе добровольных решений предпринимателей и других активных субъектов общественной жизни достаточно трудно. Также требуется территориальное перераспределение ресурсов связанное с различиями в природных, социальных и экономических условиях между отдельными районами. Для предотвращения этих циклических процессов были разработаны рекомендации государству по экономической и, в первую очередь, по финансовой политике. Государство (согласно теории Кейнса) должно увеличивать общий объем спроса в период спада за счет увеличения бюджетных расходов, не останавливаясь перед возможным возникновением бюджетного дефицита, В периоды подъема экономики государство сокращает свои расходы, что тормозит рост цен. Усилению этого эффекта способствует и некоторый рост налогообложения, что также сокращает совокупный спрос. Важное значение для всей экономической обстановки в стране и для отношений государства и рынка имеет и сбор государственных доходов, и распределение государственного фонда финансовых ресурсов.

Кроме прибыли ключевыми ориентирами в новой системе ценностей должны стать индексы развития человеческого потенциала (ИРЧП), рассчитываемые по странам, исходя из трех критериев:

1) ожидаемой продолжительности предстоящей жизни;

2) уровня образования;

3) величины реального ВВП на душу населения..

34. Основы функционирования региональных финансов

Территориальные финансы (региональные финансы) — это денежные фонды административно-территориальных единиц.

Рассредоточение административной ответственности, передача и закрепление за различными уровнями власти полномочий сдвигают процесс принятия решения на нижние уровни власти.

В общем объеме средств, составляющих государственные финансы, высока доля средств, направляемых на удовлетворение непосредственных потребностей граждан. Расход этих средств локализуется местом проживания людей, получающих общественные услуги. В этой связи возникает территориальный аспект распределения государственных финансовых ресурсов. Возникает объективная необходимость в формировании и распределении денежных средств у соответствующего конкретной территории органа власти. В пределах территориальных подразделений любого государства формируются и расходуются финансовые ресурсы федерального уровня. Экономические субъекты платят налоги в федеральный бюджет. Население данной территории может получать финансирование из федерального бюджета. Кроме того,предприятия и организации также платят налоги и финансируются из государственного и из местного бюджетов (рис. 38).

Рис. 38. Распределение доходов между бюджетами различных уровней и основные направления их финансирования

Финансовые ресурсы, необходимые для финансирования важных территориальных задач, образуют самостоятельное звено финансовой системы, опосредованное территориальными фондами денежных средств

Местные финансы создают условия для более эффективного использования денежных фондов территорий в сравнении с государственными финансами.

В странах с федеративным типом государства региональные финансы отличаются более сложной структурой и автономностью каждого элемента.

К территориальным финансам в федеративном государстве относятся:

финансы членов Федерации;

финансы местных органов власти, предприятий местного подчинения, муниципалитетов.

Местные финансы включают самый многочисленный перечень территориальных единиц. Эти финансы имеют свои особенности:

региональные финансы выполняют свои функции и существуют не для всего общества, а лишь для определенной его части, проживающей на конкретной территории;

объем ресурсов, аккумулируемых в фондах местных органов власти, зависит от отведенных им полномочий и их обязанностей;

региональные финансы участвуют в перераспределении собранных ресурсов по наиболее важным для территорий направлениям;

Региональные финансы приближены к потребностям конкретного режима.

Структура региональных финансов современного государства

Региональный бюджет выступает основным централизованным денежным фондом на территории, из которого происходит финансирование территориальных потребностей.

Основные финансовые средства территорий могут быть представлены следующим образом (рис. 39):

Территориальные бюджеты — основная составляющая местных финансов. Региональный бюджет финансирует предприятия местного подчинения, определяет уровень обязательных инвестиций в регионе. Через эти бюджеты реализуется социальная политика, балансируются потребности экономической и социальной сфер.

Внебюджетные фонды территорий образуются по решениям соответствующих органов власти и расходуются в строгом соответствии со своим целевым назначением на экономические и социально-территориальные нужды. Внебюджетные фонды территорий — особая форма образования и использования финансовых ресурсов: средства, проходящие через них, вообще не отражаются в бюджете.

Источником региональных финансов являются также ресурсы хозяйствующих субъектов. Источниками финансовых ресурсов в данном случае служат: часть прибыли муниципальных предприятий; выручка бюджетных учреждений от оказания платных услуг на территории в области здравоохранения, образования, сдачи в аренду муниципальной собственности.

к настоящему времени еще не сложились комплексная оценка уровня развития регионов и территорий, анализа их социально – экономической дифференциации и типизации, в том числе с учетом финансово – бюджетного аспекта их развития. Это затрудняет формировани гибких подходов к управлению социально – экономическим развитием регионов и территории, в том числе с использованием инструментов региональных финансов и финансовой политики

Региональные бюджеты: содержание, функции, источники формирования и направления использования

Региональными называется бюджеты субъектов Российской Федерации: областей, краев, республик и пр. По своему статусу региональные бюджеты занимают как бы двойственное положение. С одной стороны, у них свои самостоятельные источники формирование доходов и направления расходование средств. С другой стороны, региональные бюджеты занимают определенное промежуточное место в финансово – бюджетной системе страны, получаю помощь из федерального бюджета, они сами оказывают аналогичное финансовое содействие нижестоящим муниципальным образованиям (местным бюджетам). Причина такого положения заключается в том, что регионы и находящиеся в их приделах муниципальные образования существенные отличающиеся друг от друга по своему социально – экономическому и бюджетному потенциалу, а также по потребностям в ресурсах бюджетного финансирования.

Участниками бюджетного процесса в соответствии с Бюджетным кодексом РФ являются:

Президент РФ;

органы законодательной (представительной) власти;

органы исполнительной власти (высшие должностные лица субъектов РФ, главы местного самоуправления, финансовые органы, органы, осуществляющие сбор доходов бюджетов, другие уполномоченные органы);

органы денежно-кредитного регулирования;

органы государственного и муниципального финансового контроля;

государственные внебюджетные фонды;

главные распорядители и распорядители бюджетных средств;

иные органы, на которые законодательством Российской Федерации, субъектов РФ возложены бюджетные, налоговые и иные полномочия.

Участниками бюджетного процесса также являются бюджетные учреждения, государственные и муниципальные унитарные предприятия, другие получатели бюджетных средств, а также кредитные организации, осуществляющие отдельные операции со средствами бюджетов.

Доходы регионов бюджета в РФ формируется в настоящее время за счет собственные и регулирующих налоговых поступлений. Налоговый Кодекс Российской Федерации (первая часть) к собственным региональным налогам относит: налог на имущество организаций; налог на недвижимость, дорожный налог, транспортный налог, налог с продаж, налог на игорный бизнес, а также региональные лицензионные сборы. Следует иметь в виду, что при введении в действие налога на недвижимость на данной территории прекращает свое действие налог на имущество организаций, налог на имущество физический лиц и земельный налог.

Кроме того, в состав доходной части бюджетов включаются так называемые неналоговые поступления.

Обратимся теперь к расходной части региональных бюджетов. В соответствии с Бюджетный Кодекс Российской Федерации исключительно из бюджетов регионов финансируются расходы на:

Обеспечение деятельности органов государственной власти и управления соответствующих субъектов;

Проведение выборов и референдумов;

Деятельность средств массовой информации;

Формирование государственной собственности, содержание и развитие предприятия, учреждений и организаций, находящихся в собственности региона, включая социальную сферу;

Поддержание и развитие дорожной сети регионального назначения;

Реализация региональных целевых экономических и социальных программ; в обслуживание и погашение долга субъекта Российской Федерации;

Оказание финансовой помощи местным бюджетам, в том числе для осуществления отдельных государственных полномочий, передаваемый на муниципальный уровень.

При этом Бюджетный Кодексом Российской Федерации установлено, что если органов власти субъектов Российской Федерации приняли решение, в результате которого произошло увеличение бюджетных расходов и сокращение доходов местных бюджетов, эти изменения должны быть компенсированы из бюджета субъекта Российской Федерации. Имеется целый ряд и других направлений расходов, например, на осуществление международных и внешнеэкономический связей регионов и других функций, связанными с выполнением субъектами Федерации своих полномочий или, точнее сказать, предметов ведения.

Кроме того, региональные власти должны совместно с федеральными и муниципальными органами управления за счет соответствующий бюджетов финансировать расходы на:

Государственную поддержку отраслей промышленности, строительства и строительной индустрии, сельского хозяйства, автомобильного и речного транспорта, связи и дорожного хозяйства, метрополитенов, развитие рыночной инфраструктуры;

Научно – исследовательские, опытно – конструкторские и проектно – исследовательские работы, обеспечивающие научно – технический прогресс;

Обеспечение правоохранительной деятельности;

Социальную защиту населения, обеспечение противопожарной безопасности, охраны окружающей среды, охрана и воспроизводства природных ресурсов, деятельности средств массовой информации;

Развитие федеративных и национальных отношений.

35. Сущность местных финансов, состав финансовых ресурсов

Местный бюджет — форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций местного самоуправления.

Экономическая сущность местных бюджетов проявляется в их назначении:

формировании денежных доходов, являющихся финансовым обеспечением деятельности местных органов власти;

распределении этих фондов между отраслями народного хозяйствана территории местного самоуправления:

контроль за финансово-хозяйственной деятельностью предприятий,организацийи учреждений, подведомственных местным органам власти.

В основе распределения общегосударственных денежных ресурсов между звеньями бюджетной системы РФзаложены принципы самостоятельности местных бюджетов, их государственной финансовой поддержки.

Доходы

Доходы местных бюджетов также, как и доходы других уровней бюджетов, формируются за счёт налоговых и неналоговых доходов. К последним относятся доходы от использования имущества, находящегося в муниципальной собственности, за исключением имущества муниципальных бюджетных и автономных учреждений, а также имущества муниципальных унитарных предприятий, в том числе казенных, и доходы от платных услуг, оказываемых муниципальными казенными учреждениями.

Расходы

Расходы местных бюджетов связаны прежде всего с планами экономического и социального развития соответствующих территорий. В соответствии с Бюджетным кодексом РФисключительно из местного бюджета финансируются следующие функциональные виды расходов:

содержание органов местного самоуправления;

формирование муниципальной собственности и управление ею;

организация, содержание и развитие учреждений образования,культуры, физической культуры испорта, средств массовой коммуникации, других учреждений

организация, содержание и развитие муниципального жилищно-коммунального хозяйства;

муниципальное дорожное строительствои содержание дорог местного значения;

организация утилизациии переработки бытовых отходов;

содержание мест захоронения, находящихся в ведении муниципальных органов;

организация транспортногообслуживаниянаселенияи учреждений, находящихся в муниципальной собственности;

охрана окружающей среды, благоустройство и озеленение на территории муниципальных образований;

обслуживание и погашение муниципального долга;

проведение муниципальных выборови местныхреферендумов.

Главным направлением использования средств местных бюджетов являются расходы, связанные с жизнеобеспечением человека. Более половины всех расходов местных бюджетов идут на социально-культурные мероприятия: жилищно-коммунальное хозяйство,образование,здравоохранениеи др. Наряду с понятием местного бюджета используется понятиеконсолидированного бюджетамуниципального района, который включает бюджет муниципального образования и бюджет поселений.

36. Государственный бюджет и его социально – экономическая сущность

Государственный бюджет это важнейший финансовый документ страны. Он представляет собой совокупность финансовыхсмет всех ведомств, государственных служб, правительственных программ и т. д. В нём определяютсяпотребности, подлежащие удовлетворению за счёт государственной казны.Госбюджет документ, расписывающий доходы и расходы конкретного государства, как правило, за год (с1 января до 31 декабря).

Госбюджет это баланс доходов и затрат государства, основной финансовый план страны, который после его принятия законодательным органом власти приобретает силу закона и обязателен для исполнения.

Госбюджет это денежные отношения, возникающие у государства с юр. и физ. лицами по поводу перераспределения национального дохода в связи с образованием ииспользованием бюджетного фонда, предназначенного на финансирование народного хозяйства,социальнокультурных мероприятий, нужд оборо-ны и государственного управления

Сущность государственного бюджета

В любой стране госбюджет ведущее звено финансовой системы, единство основных финансовых категорий: налогов, государственных затрат, государственного займа в их действии. Тем не менее, являясь частью финансов, бюджет можно выделить в отдельную экономическую категорию, отражающую денежные отношения государства с юр. и физ.лицами по поводу перераспределения национального дохода в связи с образованием и использованием бюджетного фонда.

Именно с помощью бюджета государство имеет возможность сосредоточивать финансовые ресурсы на решающих участках социального и экономического развития, с помощью бюджета происходит перераспределение национального дохода между отраслями, территориями, сферами общественнойдеятельности. Именно бюджет, показывая размеры финансовых ресурсов необходимых государству; и конкретные направления расходования средств, издержек по отраслям и территориям. Бюджет выступает инструментом регулирования и стимулирования экономики,инвестиционной активности, повышения эффективности производства, именно через бюджетосуществляется социальная политика.

Доходы государственного бюджета

Доходы бюджета это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством РФ в распоряжение органов государственной власти РФ.

Основными критериями, позволяющими объединить финн.операции являются следующие: * поступления или платежи;

* возвратные или невозвратные;

*возмездные или безвозмездные;

*текущие или капитальные;

*финансовые активы или обязательства и ихподразделение на приобретаемые в целях проведения государственной политики или для управленияликвидностью.

Доходы государственного бюджета как экономическая категория выражают экономические отношения,возникающие в процессе формирования основного общегосударственного фонда денежных средств. Формой проявления этих отношений выступают различные виды платежей организаций и населения в бюджет. Средства органов государственного управления, образующиеся за счет доходных операций, состоят изобщих доходов и полученных официальных трансфертов. схему доходов и полученных трансфертов можно представить в следующем виде.

Источниками государственного (центрального) бюджета являются:

1. прямые и косвенные налоги. В доходах государства они составляют от 80 до 90 %. Самыми крупными изних являются

2. подоходный налог, налог на прибыль, НДС;

3. государственные кредиты. 4. денежная эмиссия (выпуск) бумажных и кредитных денег. К этому источнику правительства прибегают, если располагаемыми доходами нельзя обеспечить финансирование производимых затрат, т. е.в условиях превышения издержек над доходами.

В реальной действительности расходная часть, как правило, превышает доходную. Такое состояние бюджетаназывается «бюджетным дефицитом». Его возникновение обусловливается многими причинами, средикоторых можно выделить следующие: спад общественного производства, завышенные расходы нареализации принятых социальных программ, возросшие издержкина оборону, рост теневого сектораэкономики. Особое значение из них имеют спад производства и рост теневого сектора экономики. Наличиеэтих причин приводит к уменьшению налоговой базы. В первом случае происходит сокращениепроизводства, уменьшается получаемаяприбыль, и следовательно, уменьшаются поступления в бюджет. Врезультате план поступления в бюджет не выполняется. Во втором случаепредприятия вообще перестаютплатить налоги.

Сам по себе дефицит бюджета не может быть чемто чрезвычайно негативным для развития экономики идинамики жизненного уровня населения.

Для покрытия дефицита бюджета правительства, как правило, прибегают к займам центробанка, а такжегосударственным кредитам, осуществляемым посредством эмиссии ценных бумаг ценных бумаг гос.облигаций. В результате появляется и растет государственный долг.

Важнейшие части госбюджета — это его доходная и расходная части.

доходная часть – показывает источники денежных средств бюджета;

расходная часть – показывает, на какие цели направляются аккумулированные государством средства.

Источники доходной части:

Налоги;

государственные долги (ценные бумаги, казначейские векселя и др.);

Эмиссия ценных бумаг (дополнительный выпуск) бумажных и кредитных денег;

Кредиты у международных организаций.

Структура расходной части бюджета в развитых странах:

социальные нужды (не менее 50% всех затрат);

поддержание обороноспособности страны (примерно 20%);

обслуживание государственного долга;

предоставление дотаций предприятиям;

развитие инфраструктуры (дороги, связь, транспорт, внешнее энергоснабжение, озеленение и др.).

Структура расходной части бюджета определяется актуальностью поставленных задач и способами ихрешения в соответствии с концепцией экономической политики.

Бюджетная политика включает в себя определение соотношения между доходной и расходной частямигосбюджета. Здесь возможны три различных варианта:

Сбалансированный бюджет – расходы бюджета равны доходам. Это самое оптимальное состояние бюджета.

Дефицитный бюджет – расходы бюджета выше доходов. Дефицит– разность издержек и доходов бюджета.

Профицитный бюджет – доходы бюджета выше затрат. Профицит– разность доходов и издержек бюджета.

Источники покрытия бюджетного дефицита

Государственные кредиты (политика дефицитного бюджетного финансирования)

Внутренние долги – кредиты внутри страны у фирм и домашних хозяйств через выпуск ценных бумаг(облигации займа).

Внешние долги – у иностранных государств, иностранных банков и у международных организаций.

Дефицитное бюджетное финансирование служит важным средством против спадов частных инвестиций ипотребления, а значит и против сокращения занятости.

Факторы, влияющие на состояние госбюджета

долгосрочные тенденции налоговых поступлений и государственных затрат;

фаза экономического цикла в стране;

текущая политика государства.

Государственный долг это сумма долга государства по выпущенным и непогашенным ссудам,включая начисленные по ним проценты. Бывает:

Внутренний государственный долг долговые обязательства федерального правительства передюридическими и физ. лицами, выраженные в национальной валюте.

Внутренний государственный долг результат дефицита бюджета и эмиссии облигаций государственногокредита для его покрытия.

Внешний государственный долг задолженность государства по непогашенным внешним долгам иневыплаченным по ним процентам международным и государственным банкам, организациям,правительствам, частным иностранным банкам и др., выраженные в иностранной валюте

Бюджетные трансферты – передача средств из одного бюджета в другой в форме бюджетного субсидирования или изъятие бюджетного избытка.

37.Бюджетный дефицит – причины его возникновения, формы покрытия и мероприятия по управлению им

Бюджетный дефицит - превышение расходов бюджета над его доходами.

Несмотря на высокие налоговые ставки, федеральный бюджет РФ в течение многих лет принимается с дефицитом.

Источники финансирования дефицита государственного бюджета делятся на две группы:

1,внутренние(кредиты, государственные займы (облигационные), осуществляемые путем выпуска долговых ценных бумаг, бюджетные ссуды, полученные от бюджетов других уровней.)

2, внешние (себя гос. займы, осуществляемые в иностранной валюте, кредиты иностранных государств, банков и компаний и кредиты, полученные от международных финансовых организаций (МВФ).

Часто для снижения бюджетного дефицита используется секвестрование, которое представляет собой пропорциональное снижение всех государственных расходов на одну и ту же величину в процентах ежемесячно по всем статьям до конца планируемого года.

Кроме дефицита существует понятие профицита – это обратная сторона дефицита, т. е. превышение доходов бюджета над его расходами. Законодательно закреплено, что федеральный бюджет и бюджет субъектов РФ должны быть составлены и утверждены без профицита.

Если в процессе составления или рассмотрения обнаруживается, что имеет место превышение доходов над расходами бюджета, то до его утверждения необходимо провести сокращение профицита в следующей последовательности:

1) сократить привлечение доходов от продажи государственной и муниципальной собственности;

2) предусмотреть направление денежных бюджетных средств на дополнительное погашение долговых обязательств;

3) увеличить расходы бюджета, в том числе за счет передачи части доходов нижестоящим бюджетам.

Если осуществление перечисленных мер не целесообразно, то следует сократить налоговые поступления за счет изменения налогового законодательства.

Факторы бюджетного дефицита:

Общеизвестный фактор дефицитабюджета является ни чем иным, как невозможностью государства обеспечивать наполнение бюджета необходимыми доходами. Причиной этого могут быть спад производства, высокий уровень себестоимости производства товаров, потребности в новейшем оборудовании и реконструкции производства за счет внедрения новых технологий, несбалансированность экономики, и в целом снижение эффективности хозяйствования.

Вторым факторомбюджетного дефицита является непомерный рост расходов без учета финансовых возможностей. Причем расходы проводятся, несмотря на их целесообразность и эффективность.

Третьим факторомдефицита бюджета, который к тому же и наиболее весом, являются инфляционные процессы, разбалансирование денежного обращения и системы расчетов, непродуманная налоговая, инвестиционная и кредитная политика.

Бюджетный дефицит возник как результат негативных явлений в экономической и политической жизни государства и усиливает их в том случае, когда он превышает установленные показатели, в рамках которых бюджетный дефицит управляется в цивилизованном обществе.

Бюджетный дефицит , методы его покрытия .

Источники покрытия дефицита бюджета. Это- заемные средства, привлекаемые с денежного, кредитного или финансового рынков, они утверждаются законом об этом бюджете на текущий год. Размер дефицита федерального бюджета не может превышать суммарный обьем бюджетных инвестиций и расходов на обслуживание государственного долга РФ.

Среди источников финансирования дефицита бюджета выделяют: внутренние источники - кредиты, полученные РФ от кредитных организаций в национальной валюте, государственные займы, осуществляемые путем выпуска ц/б от имени РФ, бюджетные ссуды, полученные от бюджетов других уровней и от внебюджетных фондов ; внешние источники – государственные займы в иностранной валюте путем выпуска ценных бумаг от имени РФ, кредиты правительств иностранных государств, банков и фирм, международных финансовых организаций , изменение остатков средств бюджета на счетах в банках в иностранной валюте.

Основная особенность внутренних источников финансирования дефицита бюджета связана с тем, что Правительство РФ постепенно увеличивает сроки заимствований на внутреннем рынке, что приводит к общей реструктуризации задолженности и изменению соотношения государственных ценных бумаг. Внешние источники финансирования бюджетного дефицита обеспечивают поступление иностранной валюты в бюджет на финансирование текущих расходов и импортных закупок оборудования.

38. Бюджетное устройство и бюджетная система, модели ее организации

Бюджетная система государства — совокупность бюджетоввсех властных структур данного государства (федеральных, муниципальных, региональных).

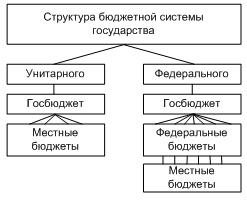

В зависимости от политической структуры государства можно условно выделить два вида государственной бюджетной системы: унитарного государства и федерального государства (рис. 1).

Рис. 1. Государственная бюджетная система

Структура бюджетной системы государства:

Унитарного (Япония, Швейцария, Франция)

Госбюджет

Местный бюджеты

Федерального (США, Канада, Россия)

Госбюджет

Федеральные бюджеты

Местные бюджеты

Бюджетная система РФ, в соответствии с Бюджетным Кодексом, состоит из бюджетов следующих уровней:

федеральный бюджет и бюджеты государственных внебюджетных фондов;

бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов;

местные бюджеты муниципальных районов, городских округов;

бюджеты городских и сельских поселений.

Совокупность всех бюджетов на соответствующей территории составляет консолидированный бюджет.

Основными принципами любой системы государственного бюджета можно назвать следующие:

единство бюджетной системы РФ (ст. 29 БК РФ);

разграничение доходов и расходов между уровнями бюджетной системы РФ (ст. 30 БК РФ);

самостоятельности бюджетов (ст. 31 БК РФ);

полноты отражения доходов и расходов бюджета, бюджетов гос внебюджетных фондов (ст.32БК РФ);

сбалансированности бюджета (ст. 33 БК РФ);

эффективности и экономности использования бюджетных средств (ст. 34 БК РФ);

общего (совокупного) покрытия расходов бюджета (ст. 35 БК РФ);

гласности (ст. 36 БК РФ);

достоверности бюджета (ст. 37 БК РФ);

адресности и целевого характера бюджетных средств (ст. 38 БК РФ).

Бюджетное устройство и основные принципы построения бюджетной системы

Бюджетное устройство — это основные принципы построения бюджетной системы и организации бюджетного процесса.

Бюджетная система представляет собой регулируемую нормами права совокупность федерального бюджета, бюджетов субъектов Федерации и бюджетов органов местного самоуправления.

Бюджетный процесс — деятельность органов государственной власти, органов местного самоуправления по составлению и рассмотрению проектов бюджетов, их утверждению и исполнению, а также по контролю за исполнением.

Бюджетная система Российской Федерации основывается на следующих принципах:

единства;

разграничения доходов и расходов между уровнями бюджетной системы;

самостоятельности бюджетов;

полноты отражения доходов и расходов бюджетов разных уровней и бюджетов гос внебюджетных фондов;

сбалансированности;

эффективности и экономности использования бюджетных средств;

гласности;

достоверности бюджета;

адресности и целевого характера бюджетных средств.

Принцип единства бюджетной системы определяет единообразие:

правовой базы;

денежной системы;

организации бюджетного процесса;

санкций за нарушение бюджетного законодательства.

Принцип разграничения доходов и расходов между уровнями бюджетной системы обеспечивает закрепление соответствующих видов доходов и расходов за федеральными органами власти, органами власти субъектов Федерации и местным самоуправлением.

Принцип самостоятельности бюджетов обусловливает право законодательных органов государственной власти, а также органов местного самоуправления самостоятельно осуществлять бюджетный процесс; иметь собственные источники доходов; не допускать изъятия доходов, дополнительно полученных в ходе исполнения бюджета.

Принцип полноты отражения доходов и расходов бюджетов исходит из того, что все доходы и расходы органов государственной власти и местного самоуправления должны полностью отражаться в их бюджетах.

Принцип сбалансированности обеспечивает равенство расходов бюджетов с доходами и поступлениями из источников покрытия бюджетного дефицита.

Принцип эффективности использования бюджетных средств определяет, что при составлении и исполнении бюджетов следует исходить из необходимости достижения заданных результатов с использованием наименьшего объема ресурсов.

Принцип гласности означает обязательное опубликование в открытой печати утвержденных бюджетов и отчетов об их исполнении. Секретные статьи могут быть только в составе федерального бюджета.

Принцип достоверности бюджета означает надежность его показателей.

Принцип адресности определяет, что бюджетные средства выделяются в распоряжение конкретных получателей и на конкретные цели.

39.Бюджетная система РФ, принципы ее построения

Бюджетное устройство определяется формой государственного устройства страны.

В унитарных (единых) государствах бюджетная система включает два уровня: государственный бюджет и местные бюджеты, находящиеся в ведении органов местного самоуправления.

В федеративных (союзных) государствах бюджетная система состоит из трех уровней: государственный (федеральный) бюджет, бюджеты членов (субъектов) федерации, местные бюджеты.

В конфедеративных (объединенных) государствах бюджет формируется из взносов входящих в конфедерацию государств. У государств, входящих в конфедерацию, действуют свои бюджетные и налоговые системы.

Согласно Бюджетному кодексу РФ бюджетная система РФ - это "основанная на экономических отношениях и государственном устройстве РФ, регулируемая законодательством Российской Федерации совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов".

В соответствии с Конституцией РФ и Бюджетным кодексом РФ бюджетная система РФ состоит из трех уровней:

-федеральный бюджет и бюджеты государственных внебюджетных фондов;

- бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов;

-местные бюджеты, в том числе: бюджеты муниципальных районов, бюджеты городских округов

-бюджеты городских и сельских поселений.

По состоянию на начало 2010 г. бюджетная система России, кроме федерального бюджета и бюджетов государственных внебюджетных фондов, включала в себя бюджеты 83 субъектов Российской федерации и более 24 тыс. бюджетов муниципальных образований. Бюджеты, входящие в бюджетную систему Российской Федерации, самостоятельны, т.е. бюджеты субъектов Федерации не включаются в федеральный бюджет, а местные бюджеты не включаются в бюджеты субъектов Федерации.

Консолидированный бюджет РФ - это свод федерального бюджета и консолидированных бюджетов субъектов Федерации. Консолидированный бюджет субъекта Федерации включает бюджет самого субъекта и свод бюджетов находящихся на его территории муниципальных образований.

В соответствии с Бюджетным кодексом РФ бюджетная система основывается на следующих принципах:

-принцип единства бюджетной системы РФ;

- принцип разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы РФ;

- принцип самостоятельности бюджетов;

- принцип равенства бюджетных прав субъектов РФ и, муниципальных образований;

- принцип полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов;

- принцип сбалансированности бюджетов;

-принцип результативности и эффективности использования бюджетных средств;

- принцип общего (совокупного) покрытия расходов бюджетов;

- принцип прозрачности (открытости);

- принцип достоверности бюджета;

-принцип адресности и целевого характера бюджетных средств;

- принцип подведомственности расходов бюджетов;

-принцип единства кассы.

1)Принцип единства бюджетной системы РФ означает единство бюджетного законодательства, принципов организации и функционирования бюджетной системы, форм бюджетной документации и отчетности, санкций за нарушение бюджетного законодательства, формирования доходов и осуществления расходов бюджетов бюджетной системы Российской Федерации, ведения бюджетного учета и составления бюджетной отчетности бюджетов бюджетной системы РФи и бюджетных учреждений.

2)Принцип разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы РФ. Он означает закрепление в соответствии с законодательством РФ доходов, расходов и источников финансирования дефицитов бюджетов за бюджетной системы РФ, а также определение полномочий органов гос. власти (органов местного самоуправления) и органов управления гос.внебюджетными фондами по формированию доходов бюджетов, источников финансирования дефицитов бюджетов .

3)Принцип самостоятельности бюджетов означает право и обязанность органов государственной власти и органов местного самоуправления самостоятельно обеспечивать сбалансированность соответствующих бюджетов и эффективность использования бюджетных средств; осуществлять бюджетный процесс, устанавливать в соответствии с законодательством РФ доходы которые подлежат зачислению в бюджетную систему РФ; самостоятельно определять формы и направления расходования средств бюджетов ; предоставлять средства из бюджета на исполнение расходных обязательств; недопустимость введения в действие в течение текущего финансового года приводящих к увеличению расходов и (или) снижению доходов других бюджетов бюджетной системы РФ без внесения изменений в законы.

4) Принцип равенства бюджетных прав субъектов РФ означает определение , установление и исполнение расходных обязательств, определение объема, форм и порядка предоставления межбюджетных трансфертов в соответствии с едиными принципами и требованиями, установленными БК РФ.

5) Принцип полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов означает, что все доходы, расходы и источники финансирования дефицитов бюджетов в обязательном порядке и в полном объеме отражаются в соответствующих бюджетах.

6) Принцип сбалансированности бюджетов. Сбалансированность бюджетов означает, что объем предусмотренных бюджетами расходов должен соответствовать суммарному объему доходов бюджета и поступлений источников финансирования его дефицита, уменьшенных на суммы выплат из бюджета, связанных с источниками финансирования дефицита бюджета и изменением остатков на счетах по учету средств бюджетов.

7) При составлении, утверждении и исполнении бюджета органы власти должны исходить из необходимости минимизации размера дефицита бюджета

8) Принцип результативности и эффективности использования бюджетных средств означает, что при составлении и исполнении бюджетов участники бюджетного процесса в рамках установленных им бюджетных полномочий должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств.

9) Принцип общего (совокупного) покрытия расходов бюджетов означает, что расходы бюджета не могут быть увязаны с определенными доходами бюджета и источниками финансирования дефицита бюджета, если иное не предусмотрено законом (решением) о бюджете в части.

10) Принцип прозрачности (открытости) означает обязательное опубликование в СМИ утвержденных бюджетов и отчетов об их исполнении, полноту представления информации о ходе исполнения бюджетов, а также доступность иных сведений о бюджетах по решению законодательных (представительных) органов государственной власти, представительных органов муниципальных образований; открытость процедур рассмотрения и принятия решений по проектам бюджетов, а также обеспечение сопоставимости показателей бюджета финансового года и планового периода.

Секретные статьи могут утверждаться только в составе федерального бюджета.

11)Принцип достоверности бюджета означает надежность показателей прогнозов соц-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета.

12) Принцип адресности и целевого характера бюджетных средств означает, что бюджетные ассигнования и лимиты бюджетных обязательств доводятся до конкретных получателей бюджетных средств с указанием цели их использования.

12) Принцип подведомственности расходов бюджетов означает, что получатели бюджетных средств вправе получать бюджетные ассигнования и лимиты бюджетных обязательств только от главного распорядителя (распорядителя) бюджетных средств, в ведении которого они находятся.

13) Принцип единства кассы означает зачисление всех кассовых поступлений и осуществление всех кассовых выплат с единого счета бюджета, за исключением операций по исполнению бюджетов, осуществляемых в соответствии с нормативными правовыми актами органов государственной власти Российской Федерации, муниципальными правовыми актами органов местного самоуправления, а также операций, осуществляемых в соответствии с валютным законодательством РФ.

40. Бюджетный процесс, его принципы и стадии

Понятие бюджетного процесса и его принципы

Государственный бюджет является одним из важнейших звеньев финансовой системы страны. Через бюджет производится мобилизация финансовых ресурсов государства и расходование на цели, определяемые государством в лице соответствующих органов государственной власти.

Бюджетный процесс – регламентированная нормами процессуального бюджетного права деятельность государства по составлению, рассмотрению и утверждению бюджета, его исполнению и заключению, а также составлению, рассмотрению и утверждению отчёта об его исполнении.

Нормы бюджетного процесса предписывают правила и порядок применения норм материального бюджетного права. В них регламентирован весь цикл формирования бюджета от момента его составления до момента утверждения отчёта об его исполнении, порядок и последовательность вступления в бюджетные правоотношения различных субъектов – участников этих правоотношений на разных стадиях бюджетного процесса.

Деятельность государственных органов от начала составления государственного бюджета до утверждения отчёта о его исполнении длиться около трёх с половиной лет, и этот срок называется бюджетным циклом. Весь бюджетный цикл делится на стадии бюджетного процесса, которые последовательно сменяют одна другую. В частности это стадии:

Составления.

Рассмотрения.

Утверждения.

Исполнения и заключения.

Составления и утверждения отчёта об исполнении.

Стадии бюджетного процесса следуют строго последовательно, и этот порядок изменению не подлежит. В то же время каждый раз работа с новым бюджетом начинается снова, так как ежегодно изменяется объём национального дохода государства, перераспределяются по-разному государственные средства, в зависимости от задач, решаемых государством в данный период времени. Однако порядок, предполагающий последовательность стадий составления, рассмотрения, утверждения бюджета, его исполнения, составление, рассмотрение и утверждение отчёта об исполнении бюджета остаётся неизменным.

В основе бюджетного процесса лежат определённые принципы, соблюдение которых даёт возможность правильно составить, утвердить и исполнить бюджет так, чтобы средства государства были использованы экономно и с максимальной пользой для развития общества. В настоящее время в связи с принятием Бюджетного кодекса РФ для всей бюджетной системы предусмотрены общие принципы. Это:

единство бюджетной системы;

разграничение доходов и расходов между уровнями бюджетной системы;

самостоятельность бюджетов;

полнота отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов;

сбалансированность бюджетов;

эффективность и экономичность использования бюджетных средств;

общее (совокупное) покрытие расходов бюджетов;

гласность;

достоверность бюджета;

адресность и целевой характер бюджетных средств.

Нет сомнения, что все эти принципы в той или иной мере присущи и бюджетному процессу. Однако некоторые из них имеют в бюджетном процессе свою интерпретацию и, кроме того, бюджетному процессу присущи также свои особенные принципы. Так, во-первых, в основе бюджетного процесса лежит принцип последовательности вступления в бюджетную деятельность органов исполнительной и представительной власти, где проект бюджета обязательно составляют исполнительные органы, закон или решение о бюджете принимаются представительным органом, а исполняют бюджеты всех уровней органы исполнительной власти. Очень важен принцип ежегодности бюджета, который включает в себя такое важное основополагающее правило, как обязательное принятие бюджета до начала планируемого года. Выполнение именно этого правила делает бюджетную деятельность более прозрачной и обеспечивает более эффективную возможность осуществлять бюджетный контроль за всеми потоками бюджетных средств. Кроме того, ежегодность даёт возможность более точно выявить тенденции рыночного развития, более полно учесть происходящие изменения в темпах роста производства, внутреннего валового продукта, национального дохода, курса рубля и т. д. Особое внимание в бюджетном процессе заслуживает принцип публичности и гласности, которые для бюджетного процесса предполагают, что проект бюджета до его принятия широко обсуждается как представительными органами, так и общественностью. Принятый бюджет обязательно публикуется в печати. Широкое обсуждение проектов бюджетов, их обязательное опубликование после принятия, а также отчётность исполнительных органов власти перед представительными об исполнении бюджета также служат обеспечению прозрачности бюджетной деятельности в государстве и таким образом помогают исполнить бюджет реально и с наименьшими потерями. Гласным должно быть и отклонение бюджета. Важным для бюджетного процесса остаётся принцип специализации бюджетных показателей, который состоит в том, что в основе и составления, и исполнения бюджета лежит бюджетная классификация, которая предполагает группировку всех доходов бюджетов всех уровней по источнику возникновения, а расходов по целевому назначению, по направлениям деятельности. Принцип специализации показателей бюджета осуществляется на всех стадиях бюджетного процесса.

41. Бюджетное регулирование

Бюджетное регулирование – это процесс обеспечения сбалансированности (уравнивания доходов с расходами) каждого бюджета, входящего в состав бюджетной системы страны.

Процесс бюджетного регулирования начинается с того, что все виды государственных расходов распределяются по различным звеньям и уровням бюджетной системы. Одновременно все виды бюджетных доходов также распределяются по различным звеньям бюджетной системы. Например, устанавливается, что налог ндс будет зачисляться в доход федерального бюджета, налог на недвижимость – в доход бюджетов субъектов Российской Федерации, налог на рекламу – в доход местных бюджетов.

При строении бюджетной системы на основе принципов самостоятельности и автономности бюджетов каждое звено бюджетной системы покрывает свои расходы за счет своих закрепленных (собственных) доходов. И если возникает проблема неравномерности бюджетного обеспечения населения тех или иных регионов страны, то сглаживание этой неравномерности производится за счет целевых федеральных программ, адресатами которых выступают непосредственно граждане. Но при строении бюджетной системы на основе принципов централизации и единства распределение государственных доходов между звеньями бюджетной системы осуществляется таким образом, что доходов, закрепленных за бюджетами субъектов РФ и местными бюджетами, недостаточно для обеспечения финансовых потребностей этих общественно-территориальных формирований. Поэтому вступает в силу механизм бюджетного регулирования.

Для понимания сущности бюджетного регулирования необходимо раскрыть значение таких категорий, как «профицит бюджета» и «дефицит бюджета».

Профицит бюджета – это превышение доходов бюджета над его расходами.

Дефицит бюджета – это превышение расходов бюджета над его доходами. Дефицит бюджета является отрицательным фактором, профицит – рассматривается как положительное явление, поскольку оно свидетельствует о финансовом благополучии государства и нормальной организации бюджетного планирования.

Смысл бюджетного регулирования заключается в следующем. При разработке бюджетов на очередной год, на всех уровнях бюджетной системы производится подсчет ожидаемых доходов и планируемых расходов каждого из бюджетов. Проблем не возникает, если доходы превышают расходы, т.е. ожидается профицит бюджета. Тогда в пределах допустимого можно несколько увеличить расходы. Сложности возникают, когда доходы не покрывают расходов (дефицит бюджета), что является более типичной ситуацией. Решить эту проблему в принципе можно двумя путями: увеличить доходы или уменьшить расходы. Для федерального бюджета главными способами увеличения доходов выступает либо увеличение размера налоговых поступлений (путем введения новых налогов или увеличения налоговых ставок по уже существующим), либо размещение государственного займа (как внутреннего, так и внешнего). Конечно, в распоряжении государства остается и такой способ, получения дополнительного бюджетного дохода, как эмиссия. Но все эти способы увеличения бюджетных доходов имеют известные пределы: увеличение налогового бремени приводит к замедлению темпов экономического развития, вызывает раздражение, а то и прямое сопротивление общества; займы чреваты тем, что их нужно рано или поздно возвращать (да еще с процентами), и тогда они превращаются из дохода в расход, увеличивая нагрузку на бюджет; эмиссия дезорганизует денежную систему, порождают инфляцию, обесценивает национальную денежную единицу. Поэтому для федерального бюджета в данной ситуации наиболее приемлем такой метод бюджетного регулирования, как сокращение бюджетных расходов.

Механизм бюджетного регулирования заключается в том, что каждый вышестоящий бюджет передает часть своих доходов нижестоящему бюджету, обеспечивая тем самым его сбалансированность. Доходы, выделенные вышестоящим бюджетом для сбалансирования нижестоящего бюджета, получили название «регулирующих доходов».

Поскольку размер регулирующего налога, идущего на нужды нижестоящего бюджета, выражается в процентах от общей суммы этого налога, собранной на данной территории, то в практике бюджетной деятельности этот метод бюджетного регулирования именуется как «метод установления процентных отчислений от регулирующих налогов». Но может сложиться ситуация, когда средств, собранных посредством регулирующих налогов, окажется все-таки недостаточно для решения проблемы обеспечения бездефицитности регулируемого бюджета. Тогда подключаются дополнительные средства бюджетного регулирования в виде оказания вышестоящим бюджетом финансовой помощи нижестоящему бюджету.Конец формы

42. Экономическое содержание доходов бюджета

Доходы бюджетной системы можно определить как экономическую категорию, т.е. совокупность определенных экономических отношений, возникающих между плательщиками доходов, в качестве которых выступают юридические и физические лица, и получателем средств, государством, в лице органов его власти. Эти отношения возникают по поводу изъятия части средств плательщиков в пользу получателя. В состав доходов включаются также экономические отношения, связанные с распределением поступающих государству средств между бюджетами различных уровней. Эти отношения возникают между различными государственными, региональными и муниципальными органами и с точки зрения организации бюджетных отношений они представляют собой бюджетные ресурсы, которые зачисляются в бюджеты различных уровней для целевого финансирования общегосударственных и муниципальных мероприятий.

Общий характер доходов позволяет бюджету иметь определенные резервы для покрытия дополнительных затрат. Кроме общих, в бюджет могут включаться целевые доходы, которые являются источниками формирования целевых бюджетных фондов. Состав доходов. В соответствии с бюджетным кодексом в РФ установлены три основные группы доходов: 1. Налоговые доходы 2. Неналоговые доходы 3. Безвозмездные перечисления Большая часть поступающих доходов (более 93%) – это налоги. Законодательством предусмотрено три группы налогов: 1. Федеральные a. НДС b. Акцизы c. Таможенные пошлины d. Налог на прибыль организаций e. Налог на доходы физических лиц f. Налог на добычу полезных ископаемых g. Лесной налог h. И т.д.

2. Региональные a. Налог на имущество организаций b. Налог на игорный бизнес c. Транспортный налог d. Налоги, поступающие по специальным режимам (сельскохозяйственный налог, налог на вмененный доход) e. Региональные лицензионные сборы. 3. Местные a. Земельный налог b. Налог на имущество физических лиц c. Налог на рекламу d. Налог на наследование и дарение e. Местные лицензионные и регистрационные сборы

К налоговым доходам также относятся пени и штрафы, которые выплачиваются за нарушение налогового законодательства. Неналоговые доходы.

В большинстве случаев носят обязательный характер. Первая группа – доходы от использования имущества, находящегося в государственной и муниципальной собственности.

Средства, полученные в виде арендной платы или других видов платы за сдачу имущества,

Средства, полученные в виде процентов на счетах в кредитных организациях.

Средства, полученные от передачи имущества, находящегося в государственной или муниципальной собственности под залог или в доверительное управление.

Доходы, полученные в виде прибыли, приходящиеся на доли, принадлежащие государству и муниципальным образованиям в капиталах организаций.

Часть прибыли государственных и муниципальных унитарных предприятий, которая остается после уплаты налогов и других обязательных платежей.

Часть прибыли центрального банка РФ, которая получена от операций, не связанных с регулированием денежного обращения.

Вторя группа – доходы от платных услуг, оказываемых бюджетными учреждениями.

Третья группа – это штрафы и пени, которые взимаются за нарушение действующего законодательства, кроме налогового. А также суммы конфискаций, компенсаций и другие средства, которые изымаются в принудительном порядке в доходы бюджетов в соответствии с решением судов. Четвертая группа – доходы, полученные в виде финансовой помощи из бюджетов других уровней на безвозвратной и безвозмездной основе. Безвозмездные перечисления-это средства, которые поступают в виде финансовой помощи от юридических и физических лиц, от правительств иностранных государств и международных организаций. По российскому бюджетному законодательству, в доходы бюджетов могут зачисляться безвозмездные перечисления по взаимным расчетам. Под этими перечислениями понимаются операции по передаче средств между бюджетами разных уровней в связи с изменениями в налоговом и бюджетном законодательстве. В настоящее время такие перечисления осуществляются очень редко, т.к. все изменения законодательства вводятся в действие с первого января и все эти изменения учтены в составленных и утвержденных бюджетах.

В зависимости от порядка зачисления доходов, доходы делятся на собственные и регулирующие. Собственные доходы бюджета – это те доходы, которые закреплены на постоянной основе полностью или частично за определенным бюджетом законодательством РФ. Закрепление доходов производится двумя способами:

1Установление специальных ставок для зачисления дохода в соответствующий бюджет.

2Установление процентных отчислений от общей суммы поступившего дохода (контингента поступления).

Регулирующие доходы – это федеральные и региональные налоги и доходы, по которым установлены нормативы отчисления в процентах в бюджеты субъектов РФ и местные бюджеты на очередной финансовый год.

43. Принципы распределения доходов бюджета

Основной задачей распределения доходов между бюджетами является обеспечение каждого органа государственной власти, органа местного самоуправления соответствующими финансовыми ресурсами для обеспечения выполнения возложенных на них функций.

Принципы распределения доходов между бюджетами:

1) принцип законодательного разграничения доходов – означает, что в Бюджетном кодексе РФ за каждым бюджетом бюджетной системы закреплены доли соответствующих налогов и неналоговых доходов;

2) принцип регулирования доходов – означает, что часть федеральных и региональных налогов, налогов по специальным налоговым режимам передается в другие бюджеты бюджетной системы в виде дополнительных отчислений в соответствии с законодательными актами субъектов РФ;

3) принцип территориальности означает, что доходы зачисляются в бюджет того органа власти, на территории которого образуются ( в первую очередь это относится к местным налогам, государственной пошлине, зачисляемой в местные бюджеты).

4) принцип собственности означает, что доходы от продажи и использования имущества зачисляются в бюджет того органа власти, в чьей собственности находится имущество.

Таблица 1.3.4 -Распределение доходов между бюджетами бюджетной системы

|

|

Виды доходов бюджета |

Федеральный бюджет |

Бюджеты субъектов РФ |

Местные бюджеты |

|

|

|

Федеральные налоги |

|

|

|

|

|

|

НДС |

Х |

- |

- |

|

|

|

Акцизы |

Х |

X |

- |

|

|

|

Налог на прибыль |

Х |

Х |

- |

|

|

|

Налог на доходы физических лиц |

Х |

X |

X |

|

|

|

Государственная пошлина |

Х |

X |

X |

|

|

|

|

|

|

|

|

|

|

Налог на добычу полезных ископаемых |

Х |

Х |

- |

|

|

|

Сбор за пользование объектами животного мира и пользование объектами водных биологических ресурсов |

Х |

Х |

- |

|

|

|

Водный налог |

Х |

- |

- |

|

|

Региональные налоги |

|

|

|

|

|

|

Налог на имущество организаций |

- |

Х |

- |

|

|

|

Транспортный налог |

- |

Х |

- |

|

|

|

Налог на игорный бизнес |

- |

Х |

- |

|

|

|

Местные налоги |

|

|

|

|

|

|

Налог на имущество физических лиц |

- |

- |

Х |

|

|

|

Земельный налог |

- |

- |

Х |

|

|

|

Специальные налоговые режимы |

- |

- |

Х |

|

|

|

Налог при упрощенной системе налогообложения |

- |

Х |

- |

|

|

|

Единый налог на вмененный доход для определенных видов деятельности |

- |

- |

Х |

|

|

|

Единый сельскохозяйственный налог |

- |

Х |

Х |

|

|

|

Платежи за пользование лесным фондом |

Х |

Х |

Х |

|

|

|

Плата за негативное воздействие на окружающую среду |

Х |

Х |

Х |

|

|

|

Доходы от продажи использования имущества доходы |

Х |

Х |

Х |

|

|

44. Экономическая сущность государственных расходов

Государственные расходы - денежные издержки, связанные с функционированием государства. Как экономическая категория государственные расходы выражают экономические отношения, связанные с распределением, перераспределением и потреблением части валового общественного продукта в целях развития и совершенствования общественного производства, удовлетворения разнообразных потребностей общества.

Диалектика расходов аналогична рассмотренной в понятии «доходы». Кроме того, она состоит и в том, что понятие «расходы» имеет двойной смысл:

1. Использование денежных средств по их целевому назначению, то есть непосредственную трату денежных средств в процессе обмена. В этом случае в состав расходов включаются расходы предприятий и организаций производственной и непроизводственной сферы, населения, осуществляемые за счет конечных доходов, а валовой общественный продукт распадается на три фонда: фонд возмещения, фонд накопления, фонд потребления.

2. От фактического расходования средств в процессе обмена следует отличать расходы распределительного характера, которые формируются посредством финансов: при использовании общегосударственных фондов и распределении фондов предприятий по их целевому назначению; денежные расходы служат основой формирования конечных доходов всех субъектов хозяйствования.

В состав государственных расходов входят расходы государственного бюджета, государственных внебюджетных фондов, государственных предприятий и организаций, учреждений производственной и непроизводственной сфер.

В состав расходов предприятий государственного сектора входят:

1) затраты, связанные с производственной, хозяйственно-эксплуатационной деятельностью;

2) на расширенное воспроизводство (в основные и оборотные фонды);

3) платежи в бюджет и внебюджетные фонды;

4) в поощрительные и стимулирующие фонды.

Первая группа затрат связана с кругооборотом фондов (капитала) и представляет собой возмещение издержек производства и относится к расходам условно (см. значение термина «затраты»). Поэтому государственные расходы по предприятиям включают только вторую и третью группы расходов.

Положение государственных расходов среди других категорий определяется значением государственной собственности и ролью государства в современных условиях. Государство является собственником средств производства, выступает организатором производственного процесса, участвует в создании и распределении валового общественного продукта и в соответствии со своими функциями и задачами через систему государственных расходов удовлетворяет значительную часть общественных потребностей. Роль государственных расходов определяется тем, что преобладающая их часть направляется для производства или обеспечения общественными товарами, благами и услугами населения страны. Расходы на социально-культурные цели, оборону, охрану правопорядка, управление, на продукцию и услуги государственных инфраструктурных предприятий и организаций призваны удовлетворить общие потребности населения в дополнение к обеспечению рыночными товарами и услугами со стороны как государственного, так и рыночного секторов экономики.

Совокупность всех видов расходов по направлениям и целевому назначению образует систему государственных расходов. Государственные расходы в подавляющей своей части производятся за счет чистого дохода общества, централизуемого в бюджете государства или находящегося в распоряжении государственных предприятий. Часть государственных расходов покрывается за счет средств населения в виде налоговых платежей, поступлений от займов и пр. Для финансирования государственных расходов привлекаются долгосрочные кредиты банков, в целях увеличения и технического совершенствования основных производственных фондов и погашаемые в последующем из доходов предприятий.

Организация государственных расходов достигается посредством их прогнозирования, а также установления строгого порядка их финансирования и использования средств. Поэтому одним из принципов организации государственных расходов является плановость. Основным методом планирования государственных расходов является балансовый метод. Целевой характер финансирования государственных расходов предполагает использование государственных средств на строго определенные мероприятия.

Необходимым принципом организации государственных расходов является оптимальное сочетание бюджетных, кредитных и собственных источников их покрытия. Этот принцип выражает процесс софинансирования государственных расходов.