45. Классификация бюджетных расходов

Экономическая сущность расходов бюджетов проявляется во многих видах расходов, каждый из которых обладает качественной и количественной характеристикой. При этом качественная характеристика, отражая экономическую природу явления, позволяет установить назначение бюджетных расходов, количественная - их величину.

Бюджетная классификация представляет группировку доходов и расходов бюджетов всех уровней, а также источников финансирования их дефицитов. Она обеспечивает сопоставимость показателей всех бюджетов. С ее помощью достигается систематизация информации о формировании бюджетных доходов и осуществлении расходов.

ФЗ "О бюджетной классификации Российской Федерации" принят Государственной думой РФ 7 июня 1996 г. В настоящее время этот закон действует с изменениями и дополнениями, принятыми федеральным законом от 05.08.2000 г. № 115-ФЗ.

Функциональная классификация расходов бюджетов РФ включает следующие разделы:

государственное управление и местное самоуправление;

судебная власть;

международная деятельность;

национальная оборона;

правоохранительная деятельность и обеспечение безопасности государства;

фундаментальные исследования и содействие научно-техническому прогрессу;

промышленность, энергетика и строительство;

сельское хозяйство и рыболовство;

охрана окружающей природной среды и природных ресурсов, гидрометеорология, картография и геодезия;

транспорт, дорожное хозяйство, связь и информатика;

развитие рыночной инфраструктуры;

жилищно-коммунальное хозяйство;

предупреждение и ликвидация последствий чрезвычайных ситуаций и стихийных бедствий;

образование;

культура, искусство и кинематография;

средства массовой информации;

здравоохранение и физическая культура;

социальная политика;

обслуживание государственного долга;

пополнение государственных запасов и резервов;

финансовая помощь бюджетам других уровней;

утилизация и ликвидация вооружений, включая выполнение международных договоров;

мобилизационная подготовка;

прочие расходы;

целевые бюджетные фонды.

Экономическая классификация расходов бюджетов включает следующие статьи:

1) текущие расходы:

выплаты процентов;

субсидии и текущие трансферты;

оплата услуг по признанию прав собственности за рубежом;

2) капитальные расходы:

капитальные вложения в основные фонды;

создание государственных запасов и резервов;

приобретение земли и нематериальных активов;

капитальные трансферты;

3) предоставление кредитов (бюджетных ссуд) за вычетом погашения:

предоставление кредитов (бюджетных ссуд);

предоставление государственных кредитов правительствам иностранных государств;

возврат государственных кредитов правительствами иностранных государств;

итого расходов.

46. Принципы, формы и методы бюджетного финансирования

О расходах бюджетов субъектов Российской Федерации можно говорить в материальном, экономическом и правовом смыслах.

В материальном смысле расходы бюджета субъекта РФ – это денежные средства, выделяемые из бюджета субъекта РФ на финансовое обеспечение задач и функций субъекта РФ.

В экономическом смысле расходы бюджета субъекта РФ представляют собой отношения, возникающие в процессе распределения бюджета как централизованного фонда данного субъекта.

В правовом смысле расходы бюджета субъекта РФ- часть бюджета как финансово-планового акта, а именно расходную часть бюджета.

Расходование средств бюджетов субъектов РФ осуществляется посредством следующих методов:

1) бюджетное финансирование – безвозвратное предоставление денежных средств из бюджета;

2) бюджетное кредитование – возвратное предоставление денежных средств из бюджета;

3) погашение долговых обязательств бюджета.

Основной системой предоставления денежных средств является бюджетное финансирование, основанное на определенных принципах, характеризующееся специфическими формами и методами предоставления средств.

Принципы бюджетного финансирования:

1) получение максимального эффекта при минимуме затрат, бюджетные средства должны предоставляться лишь при условии обеспечения наибольшей результативности от их использования.

2) целевой характер использования бюджетных ассигнований.

3) предоставление бюджетных средств в меру выполнения производственных и других показателей и с учетом использования ранее отпущенных ассигнований;

4) безвозвратность бюджетного финансирования. Предоставление средств без условия их обязательного возврата в бюджет;

5) бесплатность бюджетного финансирования: выделение бюджетных средств без уплаты государству каких-либо доходов в виде процента или других видов оплаты ассигнований.

В зависимости от того, из какого бюджета осуществляется финансирование, бюджетные расходы делятся на федеральные, региональные и местные. В практике бюджетных ассигнований используются два способа бюджетного финансирования:

1) финансирование по системе «нетто-бюджет» — выделяется на довольно ограниченный круг затрат, предусмотренных утвержденным бюджетом;

2) финансирование по системе «брутто-бюджет» — применяется для предприятий и организаций, полностью состоящих на бюджетном финансировании. В этом случае бюджетные средства предоставляются на все виды расходов, которые связаны как с текущим содержанием, так и с расширением деятельности бюджетных учреждений.

Указанные способы предоставления денежных средств осуществляются при помощи следующих форм бюджетного финансирования:

1) ассигнований на содержание бюджетных учреждений;

2) средств на оплату товаров, работ и услуг, выполняемых физическими и юридическими лицами по государственным и муниципальным контрактам;

3) трансфертов населению;

4) ассигнований на реализацию органами местного самоуправления обязательных выплат населению, установленных действующими законами и правовыми актами;

5) ассигнований на осуществление отдельных государственных полномочий, передаваемых на другие уровни власти;

6) ассигнований на компенсацию дополнительных расходов, возникших в результате решений, принятых органами государственной власти, приводящих к увеличению бюджетных расходов или уменьшению бюджетных доходов;

7) субвенций и субсидий физическим и юридическим лицам;

8) межбюджетных трансфертов;

9) инвестиций в уставные капиталы действующих или вновь создаваемых юридических лиц;

10) средств на обслуживание долговых обязательств, в том числе государственных или муниципальных гарантий.

Рассмотрим названные формы расходования средств бюджетов субъектов Российской Федерации.

Ассигнования, которые выделены бюджетным учреждениям, расходуются исключительно на: оплату труда работников этих учреждений; перечисление страховых взносов в государственные внебюджетные фонды; командировочные и иные выплаты работникам. Кроме того, бюджетные учреждения могут расходовать выделенные им бюджетные средства на оплату товаров, работ и услуг как по заключенным ими гос. контрактами и гражданско-правововыми. Расходование бюджетных средств бюджетными учреждениями на иные цели не допускается.

Трансферты населению - бюджетные средства для финансирования обязательных выплат населению: пенсий, стипендий, пособий, компенсаций, других социальных выплат, установленных законодательством Российской Федерации, законодательством субъектов Российской Федерации, правовыми актами органов местного самоуправления.

Бюджетные средства, будучи выделенными, из бюджета субъекта Российской Федерации, пройдя все стадии распределения и перераспределения, в конечном счете, доходят до лиц, которые именуются получателями бюджетных средств и которые будут осуществлять потребление этих средств в тех или иных формах.

В области расходов бюджета имеются существенные недостатки: низка эффективность использования бюджетных средств, широко распространена практика нецелевого расходования средств, непропорционально финансирование отдельных направлений расходов. Бюджетные расходы не решают насущных проблем социальной политики государства, что связано с низким уровнем выплат населению. До минимума сократились инвестиции государства в народное хозяйство, что снижает возможности развития экономики и длительной стабилизации финансового положения страны.

Принципы бюджетного финансирования.

Принцип, форма и методы бюджетного финансирования выступают составными элементами самой системы, влияют на результативность ее функционирования. Важную роль в организации рациональной системы бюджетного финансирования играют, прежде всего, принципы финансирования.

К числу этих принципов относятся:

- получение максимального эффекта при минимуме затрат. Бюджетные средства должны предоставляться лишь при условии обеспечения наибольшей результативности от их использования. Этот эффект может выражаться, с одной стороны, в решении различных задач социально-экономического развития страны, а с другой – в обратном притоке в бюджет денежных средств за счет роста доходов получателей бюджетных ассигнований;

- целевой характер использования бюджетных ассигнований. Юридические лица получают средства из бюджета только на основе утвержденного бюджета, причем на заранее обусловленные цели. Строгое соблюдение этого принципа препятствует неэффективному использованию бюджетных ассигнований;

- предоставление бюджетных средств в меру выполнения производственных и других показателей и с учетом использования ранее отпущенных ассигнований. Зависимость бюджетного финансирования от выполнения показателей позволяет финансовым органам осуществлять действенный и эффективный контроль над деятельностью предприятий, организаций и учреждений; безвозвратность бюджетных ассигнований. Предоставление средств без условия их обязательного возврата в государственный бюджет.

47. Сущность и значение государственного кредита

Государственный кредит – это совокупность экономических отношений между государством в лице его органов власти и управления с одной стороны, и физических и юридических лиц – с другой, при которых государство выступает в качестве заемщика, кредитора и гаранта.

В количественном отношении преобладает деятельность государства как заемщика средств. Объемы операций в качестве кредитора, т. е. когда государство предоставляет ссуды юридическим и физическим лицам, значительно ниже. В тех случаях, когда государство берет на себя ответственность за погашение займов или выполнение других обязательств, взятых физическими и юридическими лицами, оно является гарантом.

Как экономическая категория государственный кредит находится на стыке двух видов денежных отношений – финансов и кредита – и несет черты как тех, так и других. В качестве звена финансовой системы он обслуживает формирование и использование централизованных денежных фондов государства, т. е. и внебюджетных фондов.

Государственный кредит отличается от других видов кредита. Он имеет добровольный характер. При заимствовании средств государством обеспечением кредита служит все имущество, находящееся в его собственности, имущество данной территориальной единицы или какой-либо ее доход.

Как финансовая категория государственный кредит выполняет три функции финансов: распределительную, регулирующую и контрольную.

1. Через распределительную функцию государственного кредита осуществляется формирование централизованных денежных фондов государства или их использование на принципах срочности, платности и возвратности. Выступая в качестве заемщика, государство обеспечивает дополнительные средства для финансирования своих расходов.

Размещение новых государственных займов для погашения задолженности по уже выпущенным называется рефинансированием государственного долга.

2. Регулирующая функция государственного кредита заключается в том, что, вступая в кредитные отношения, государство вольно или невольно воздействует на состояние денежного обращения, уровень процентных ставок на рынке денег и капиталов, на производство и занятость. Государство регулирует денежное обращение, размещая займы различных групп инвесторов.

Большую роль в стимулировании развития производства и занятости играют кредиты, предоставляемые за счет бюджетов территорий или внебюджетных фондов. С их помощью обеспечивается ускоренное развитие определенных районов или необходимых направлений экономики той или иной территории.

3. Контрольная функция государственного кредита органически вплетается в контрольную функцию финансов. Однако она имеет свои специфические особенности: очень тесно связана с деятельностью государства и состоянием централизованного фонда денежных средств; охватывает движение стоимости в обе стороны, поскольку предполагает возвратность и возмездность получения средств; осуществляется не только финансовыми структурами, но и кредитными институтами.

48. Формы государственного кредита, классификации займов

Необходимость и сущность государственного кредита в современной экономике

|

|

|

|

Государственный кредит — это одна из форм привлечения государствомденежных ресурсов для выполнения своих функций.

Государственный кредит — это часть системы государственных финансов. Так как государство почти всегда нуждается в привлечении дополнительных денежных ресурсов, а объем налогови других доходов в системегосударственного бюджетаограничен, то систему безвозмездной передачи ресурсов (сбор налогов и т. п.) государство дополняет привлечением средств на возвратных началах — в формегосударственного кредита: внутреннего и внешнего (рис. 1).

Рис. 1. Система источников государственных финансов

Современное государство одновременно является и должником и кредитором.

Являясь мощным экономическим агентом, располагающим огромными средствами, государство одновременно и берет взаймы и дает взаймы другим государствам и заемщикам в иностранных государствах (юридическим и физическим лицам), т. е. выступает в роли заемщика и кредитора. В реальной жизни государство чаще всего − заемщик. Кроме того, государство выступает как гарант возврата займов экономическими субъектами, в деятельности которых государство заинтересовано.

Государственный кредит - это средство регулирования государством экономического развития, он имеет важное значение для регулирования денежного обращения, определения уровняпроцентных ставокивалютного курса.Государственный долги государственный кредит — следствиебюджетного дефицита. При нехватке собственных доходов для покрытия дефицита госбюджета государство располагает двумя источниками его восполнения: дополнительным выпуском денег в обращение, что порождаетинфляцию, и привлечением заемных ресурсов отграждан,предприятий,организацийданного государства и иностранных государств (рис. 2).

Необходимость государственного кредита заложена в возможности несбалансированности доходов и расходов государства (дефицит госбюджета), которая покрывается привлечением заемных средств.

Инфляция и государственный долг — два пути погашения дефицитагосударственного бюджета.

Рис. 2. Финансовые методы погашения дефицита госбюджета

Небольшой дефицит госбюджета — встроенный стимул экономического роставрыночной экономике.

Закономерен вопрос: а нужно ли вообще финансировать дефицит госбюджета? Ведь в небольших размерах дефицит бюджета стимулирует экономическую деятельность и рост национального хозяйства (кейнсианская модель экономики). Но бюджетный дефицит полезен лишь в малых, гомеопатических дозах. В остальных случаях (при стойкой тенденции к его росту) необходимо его регулировать. Выпуск денег в обращение всегда инфляционен. Если он не соответствует реальному росту воспроизводства, то государственные займы становятся основным регулятором дефицита госбюджета.

Государственный внутренний долг возникает в виде займов государства у частных лиц (граждан) и у юр. лиц .

Основной регулятор дефицита госбюджета — государственные займы (внутренние и внешние).

Понятие и формы государственного кредита

Государственный кредит как экономическая категория — система денежных отношений, возникающих в связи с привлечением государством на добровольных основах для использования временно свободных денежных средств граждан и хозяйствующих субъектов. Государственный кредит как правовая категория — это самостоятельный институт финансового права, представляющий собой совокупность финансово-правовых норм, регулирующих общественные отношения, складывающиеся в процессе привлечения государством временно свободных денежных средств юридических и физических лиц на условиях добровольности, возвратности, срочности и возмездности в целях покрытия бюджетного дефицита и регулирования денежного обращения.

Источником погашения государственных займов и выплаты процентов по ним выступают средства бюджета. Однако в условиях нарастания бюджетного дефицита государство может прибегнуть к рефинансированию государственного долга, т. е. погасить старую государственную задолженность путем выпуска новых займов.

В целом государственные займы могут быть классифицированы по следующим признакам:

по срокам действия долговые обязательства РФ могут носить:

краткосрочный характер (до 1 года);

среднесрочный характер (от 1 года до 5 лет);

долгосрочный характер (от 5 до 30 лет).

Все долговые обязательства РФ погашаются в сроки, определяемые конкретными условиями займа, но не могут превышать 30 лет (закон РФ от 13 ноября 1992 г. «О государственном внутреннем долге РФ»);

по праву эмиссии они делятся на:

выпускаемые центральным правительством;

выпускаемые правительствами национально-госу-дарственных- и административно-территориальных образований и органами местного самоуправления, если это будет предусмотрено законом;

по признаку субъектов-держателей ценных бумаг займы могут подразделяться на реализуемые:

только среди населения;

только среди юридических лиц;

как среди юридических лиц, так и среди населения;

по форме выплаты доходов займы могут делиться на:

процентно-выигрышные, где владельцы долговых обязательств процентного займа получают твердый доход ежегодно путем оплаты купонов или один раз при погашении займа путем зачисления процента к начисленному номиналу ценных бумаг без ежегодных выплат;

выигрышные, где получатель получает доход в форме выигрыша в момент погашения облигаций, доход выплачивается только по тем облигациям, которые попали в тиражи выигрышей. Кроме того, бывают займы беспроигрышные. Однако они сейчас в РФ не выпускаются;

беспроцентные (целевые) займы предусматривают выплату доходов держателям облигаций или гарантируют получение соответствующего товара, спрос на который в момент выпуска займа не удовлетворяется.

по методам размещения делятся на:

добровольные;

размещаемые по подписке;

принудительные.

Сейчас используются только добровольные займы. Принудительные займы применяются только в тоталитарных государствах. Займы по подписке близки к займам принудительным, поэтому также не применяются.

по форме займы могут быть облигационными и безоблигационными. Облигационные займы предполагают эмиссию ценных бумаг. Безоблигационные займы оформляются подписанием соглашений, договоров, а также путем записей в долговых книгах и выдачей особых обязательств.

Все условия межправительственных займов фиксируются в специальных соглашениях, где оговариваются уровень процента, валюта предоставления и погашения займа и другие условия.

На банковскую систему возложена обязанность реализации ценных бумаг. Причем Центральный банк РФ производит первичную реализацию государственных ценных бумаг, а коммерческие банки — вторичную реализацию. Таким образом, происходит становление и развитие рынка ценных бумаг, играющего большую роль в аккумуляции государством безинфляционных денежных средств.

Центральный банк и его учреждения на местах осуществляют операции по размещению долговых обязательств РФ, их погашению и выплате доходов в виде процентов по ним или в иной форме, т. е. Центральный банк РФ занимается обслуживанием государственного внутреннего долга России.

49. Государственный долг субъекта РФ

Гос. долг-это совокупность долговых обязательств субъекта РФ.

Долговые обязательства субъекта РФ приобретают форму обязательств по: *государственным ценным бумагам субъекта РФ;

*бюджетным кредитам, привлеченным в бюджет субъекта РФ от других бюджетов;

* кредитам, полученным субъектом РФ от кредитных организаций, иностранных банков и международных финансовых организаций;

* госгарантиям субъекта РФ. Иные формы долговых обязательств субъекта РФ не предусмотрены, а потому они неправомерны.

В объем госдолга субъекта РФ включаются:

1) номинальная сумма долга по государственным ценным бумагам субъекта РФ;

2) объем основного долга по кредитам, полученным субъектом РФ;

3) объем основного долга по бюджетным кредитам, привлеченным в бюджет субъекта РФ от других бюджетов;

4) объем обязательств по госгарантиям, предоставленным субъектом РФ;

5) объем иных непогашенных долговых обязательств субъекта РФ.

В объем госдолга субъекта РФ включаются:

50. Муниципальный кредит, его особенности

Муниципальный кредит – денежные экономические отношения, в которых муниципальное образование является кредитором или должником, гарантом или принципалом (лицом, в пользу которого дают гарантию). Другой стороной в этих отношениях могут быть юридические и физические лица (резиденты и нерезиденты), государственные или муниципальные органы другого уровня бюджетов, иностранные государства или международные организации.

Муниципальный кредит включает в себя следующие отношения:

1) муниципальное кредитование – муниципалитет является кредитором;

2) муниципальное заимствование – муниципалитет является должником или должником и принципалом;

3) муниципальные гарантии – муниципалитет является гарантом.

Гарантия – способ обеспечения выполнения гражданско-правовых обязательств, при котором одно лицо (гарант) обязуется отвечать по обязательствам другого лица (принципала) перед его кредитором (бенефициаром) полностью или частично в случае невыполнения принципалом своих обязательств.

Муниципальный кредит выполняет следующие функции.

1. Распределительная функция. Муниципалитет:

1) собирая налоги и расходуя их на кредитование, перераспределяет средства из фонда потребления в фонд накопления;

2) осуществляя займы и направляя их на покрытие дефицита, перераспределяет сбережения на финансирование текущих расходов.

2. Регулирующая функция. Муниципалитет:

1) действуя на рынке капиталов, влияет на ставку процента, объемы займов и кредитов;

2) распределяя кредиты между отраслями, осуществляет структурную политику.

3. Стимулирующая функция, при которой муниципалитет стимулирует развитие экономики с помощью кредитов и инвестиций.

4. Контрольная функция. По объему возврата выданных кредитов государство определяет эффективность своей экономической политики, по объему и стоимости привлеченных займов – эффективность своей финансовой политики.

Особенность этой формы кредита определяется именно участием в ней муниципальных образований. Они выполняют важные общественные функции, и их финансовая устойчивость играет большую роль в этом. В условиях, когда муниципальные образования не способны выполнить свои обязательства, к ним почти никогда не применяют принудительные меры. В некоторых странах (и в нашей – во времена Советского Союза) государственные кредитные отношения имели принудительный и конфискацион-ный характер, когда госзаймы размещались в обязательном порядке и часто списывались по решению государства.

В настоящее время в России провозглашено равноправие сторон в отношениях государственного и муниципального кредита. Государственные и муниципальные займы размещаются только на добровольных началах, в случае невыполнения обязательств у кредиторов есть право взыскать средства в судебном порядке за счет государственной и муниципальной казны. Государство и муниципалитеты отвечают по своим обязательствам всем своим имуществом, составляющим государственную или муниципальную казну.

Причем казну составляют средства соответствующего бюджета и иное государственное имущество, не закрепленное за государственными предприятиями и учреждениями.

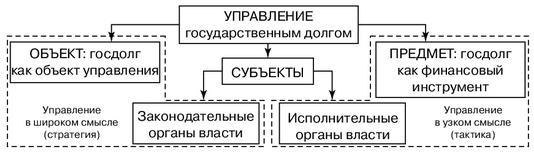

51. Управление государственным долгом

Система управления государственным долгом

|

|

|

|

Государственный долг может быть финансовым инструментом и объектом управления одновременно. В качестве финансового инструмента государственный долг обеспечивает возможность законодательным (представительным) и исполнительным органам власти оказывать влияние на денежное обращение, финансовый рынок, инвестиции, производство, занятость, на уровень сбережений и многие другие экономические процессы.

Система управления государственным долгом в общем виде представлена на рис. 1.

Рис. 1. Система управления государственным долгом

Задачи управления государственным долгом:

удержание величины внутреннего и внешнего государственного долга на уровне, обеспечивающем сохранение экономической безопасности страны, выполнение органами власти взятых на себя долговых обязательств без значительного ущерба финансированию программ социально-экономического развития;

минимизация стоимости долга на основе удлинения сроков заимствований и снижения доходности государственных ценных бумаг;

сохранение у государства репутации первоклассного заемщика на основе безупречного выполнения финансовых обязательств перед инвесторами;

поддержание стабильности и предсказуемости рынка государственного долга;

достижение эффективного и целевого использования заимствованных средств, государственных кредитов и гарантированных займов;

обеспечение своевременного возврата гос. кредитов и уплаты процентов по ним;

диверсификация долговых обязательств по срокам заимствований, доходности, формам выплаты дохода и другим параметрам для удовлетворения потребностей различных групп инвесторов;

координация действий органов власти всех ветвей и уровней на рынке государственных долговых обязательств.

Под управлением государственным долгом в широком смысле будем понимать формирование одного из направлений экономической политики государства, связанной с его деятельностью в качестве заемщика. Управление государственным долгом в широком смысле — прерогатива законодательных органов власти (иногда правительства) и заключается в формировании политики в отношении государственного долга (внутреннего и внешнего); установлении границ государственной задолженности.

Под управлением государственным долгом в узком смысле понимается совокупность мероприятий, связанных с выпуском и размещением государственных долговых обязательств, обслуживанием, погашением и рефинансированием государственного долга, а также регулированием рынка государственных ценных бумаг. Управление задолженностью в узком смысле осуществляют исполнительные органы власти, главным образом Министерство финансов и центральный банк.

Процесс управления государственным долгом Включает следующие функциональные элементы:

планирование заимствований путем определения порядка, условий выпуска и размещения государственных долговых обязательств;

обслуживание долговых обязательств посредством осуществления операций по размещению займов, выплате процентного дохода по ним, рефинансированию и погашению долга;

контроль за состоянием государственного долга.

Одна из важнейших сфер управления государственным долгом в мировой практике — менеджмент состава и структуры государственного долга (debt management) при неизменном объеме совокупной задолженности. Объектами регулирования debt management являются:

структура сроков обращения различных долговых обязательств, изменяя которую государству удается частично или полностью реструктуризировать свою задолженность;

структура кредиторов, соотношение в ней резидентов и нерезидентов, а также соотношение рыночных и нерыночных займов, предназначенных для определенных категорий кредиторов;

величина совокупного государственного долга.

Управление государственным долгом также бывает стратегическим и оперативным.

Стратегические вопросы развития государственного долга находятся в компетенции Федерального Собрания, Президента и Правительства Российской Федерации, законодательных (представительных) и исполнительных органов власти субъектов Российской Федерации и муниципальных образований. Президент и Правительство Российской Федерации разрабатывают и утверждают социально-экономические программы, которые напрямую могут затрагивать различные аспекты развития государственного долга. .

Оперативное управление государственным долгом осуществляют Правительство и Министерство финансов РФ, а также Центральный банк России, Внешэкономбанк и Сбербанк как агенты Министерства финансов Российской Федерации. Эти органы определяют генеральные условия выпуска отдельных займов, порядок эмиссии и обращения долговых обязательств, время выпуска очередного займа и условия его функционирования, организуют первичное размещение и вторичный рынок государственных ценных бумаг, организуют и осуществляют выплату доходов и погашение долговых обязательств, выдачу бюджетных кредитов и государственных гарантий, осуществляют контрольные действия и другие мероприятия по оперативному управлению государственным долгом.

Таким образом, под управлением государственным долгом следует понимать совокупность тактических и стратегических мер по обслуживанию государственного долга и осуществлению новых заимствований, регулированию объема и структуры долга, регулированию рынка государственных заимствований и контролю за их целевым и эффективным использованием.

Принципы управления государственным долгом

Управление государственным долгом основывается на следующих принципах:

безусловности — обеспечение безусловного выполнения государством всех обязательств перед инвесторами и кредиторами

единства — учет в процессе управления государственным долгом всех видов обязательств, эмитированных РФ как сувереном, а также субъектами РФ и муниципальными образованиями;

снижения рисков — размещение и погашение займов таким образом, чтобы максимально снизить влияние конъюнктуры рынка капиталов

оптимальности структуры долговых обязательств по срокам обращения и погашения;

сохранения финансовой независимости — поддержание оптимальной структуры долговых обязательств между инвесторами- резидентами и инвесторами-нерезидентами;

прозрачности — соблюдение открытости при выпуске займов

Меры управления

Во всем мире самым распространенным методом управления государственным долгом является рефинансирование государственного долга, т.е. погашение части государственного долга за счет размещения новых займов.

При финансовом кризисе возникает необходимость в реструктуризации долга. Под реструктуризацией долга понимается основанное на соглашении прекращение долговых обязательств, составляющих государственный или муниципальный долг предусматривающими другие условия обслуживания и погашения обязательств. Реструктуризация долга может осуществляться с частичным списанием (сокращением) суммы основного долга.

В условиях трудного экономического положения, растущего дефицита, невозможности полностью и своевременно погасить долги правительство может прибегнуть к таким мерам, как конверсия, консолидация, унификация, отсрочка погашения, аннулирование государственного долга.

Конверсия - это изменение размера доходности займа; чаше всего государство снижает размер уплачиваемых процентов по займам, уменьшая тем самым расходы государственного бюджета но управлению государственным долгом.

Консолидация - изменение сроков действия ранее выпущенных займов, т.е. решение о переносе даты выплаты на более поздний срок. Возможно и обратное решение — досрочное погашение. Обычно вместе с консолидацией проводится унификация государственных займов.

Унификация - обмен нескольких ранее выпущенных займов на один новый.

Отсрочка погашения займа отличается от консолидации тем, что при отсрочке не только отодвигается срок погашения займа, но и прекращается выплата процентов по нему.

Аннулирование государственного внутреннего долга — полный отказ государства or долговых обязательств (является крайней мерой).

Принятие перечисленных возможных решений государства нарушает главный принцип управления государственным долгом — принцип безусловности. Поэтому их использование требует глубокой предварительной проработки, анализа всех возможных экономических и политических последствий.

В процессе управления государственным долгом решаются следующие задачи:

минимизация стоимости долга для заемщика;

недопущение переполнения рынка заемными обязательствами государства и резкого колебания их курса;

эффективное использование мобилизованных средств и контроль за целевым использованием выделенных кредитов;

обеспечение своевременного возврата кредитов;

максимальное решение задач, определенных финансовой политикой.

Специфика категории государственного долга определяет и особенности оперативного управления им. Обычно оно возлагается совместно на Министерство финансов и Центральный банк. Управление погашением государственного долга производится из трех основных источников: из бюджета; за счет золотовалютных резервов, собственности; из новых заимствований.

52. Финансовые рычаги воздействия на экономический рост, оценка их эффективности

Финансовый рычаг - инструмент формирования и использования финансовых ресурсов в процессе распределения и перераспределения валового внутреннего продукта.

В их состав входят: 1) прибыль; 2) налог на прибыль; 3) амортизационные отчисления; 4) отчисления на социальное страхование; 5)налоги с населения

- Эффективность использования заемного капитала зависит от соотношения между рентабельностью активов и процентной ставкой за кредит. Если ставка за кредит выше рентабельности активов — использование заемного капитала убыточно.

- При прочих равных условиях больший финансовый рычаг дает больший эффект.

ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ФИНАНСОВЫХ РЫЧАГОВ И СТИМУЛОВ

Реальный механизм финансового воздействия на экономику проявляется не как единая, строго заданная система рычагов, а как динамичная, постоянно развивающаяся их совокупность, складывающаяся из отдельных компонентов.

Эффективность финансовых рычагов и стимулов – способность их обеспечить экономику надежными и устойчивыми источниками роста, финансовую устойчивость народного хозяйства, повысить экономическую отдачу в производстве товаров и услуг.

Наибольшее значение имеют:

1) финансовое регулирование и стимулирование производства;

2) финансирование научно-технического прогресса;

3) страховая защита общественного производства.

Направления повышения эффективности:

1) налоги. Налоговый механизм оказывает на предприятие двойственное влияние. Система налоговых льгот способствует ускоренному обновлению производственной базы, росту расходов на научно-технические и опытно-конструкторские работы, стимулируя повышение эффективности производства. Необходима устойчивая налоговая система с отлаженным контролем за полнотой и своевременностью уплаты налогов, с таким порядком исчисления размера платежа, который заинтересует плательщика в лучших результатах деятельности, во включении режима экономии ресурсов;

2) финансовые санкции и льготы используются очень мало. Перечень льгот по налоговому законодательству был резко. Система финансовых санкций также нуждается в коренной перестройке. Чтобы они стали реально действующими и эффективными, необходимо изменить содержание заключаемых между партнерами договоров, предусмотрев значительное усиление материальной ответственности за невыполнение принятых обязательств. Повысить эффективность действующих финансовых санкций можно путем оздоровления экономики, арбитражных служб, пересмотрев сами санкции в сторону ужесточения;

3) прибыль – обобщающий измеритель работы предприятия, в котором находят отражение качественные и количественные результаты хозяйственной деятельности. Среди них снижение себестоимости, рост объема производства.

С помощью финансовых рычагов решаются задачи:

1) регулирования общего уровня финансовых ресурсов в сфере производства;

2) ограничения монопольной деятельности;

3) регулирования внешнеэкономической деятельности предприятий, пропорции распределения де- нежных средств, инвестиционных и инновационных процессов

Наибольшую роль играют налоги. С их помощью регулируется уровень рентабельности и размер денежных накоплений, остающихся в распоряжении предприятия. Изымая часть накоплений, государство создает у предприятия стимул к изысканию дополнительных резервов роста прибыли, прежде всего за счет повышения эффективности производства. С переходом к рыночным отношениям преобладают налоговые методы изъятия доходов предприятий.

42. Финансовое обеспечение и стимулирование инвестиций в реальный сектор экономики

54. Финансовые стимулы развития науки и техники, пути их совершенствования

Эффективное использование амортизации создает финансовые стимулы для развития научно-технического прогресса (НТП): механизм ускоренной амортизации; льготы по налогу на прибыль; коррекцию стоимости основных фондов и норм амортизационных отчислений ; специальный режим начисления и использования амортизации для отдельных коммерческих структур малого и среднего бизнеса. Ускоренная амортизация означает, как правило, удвоение нормы амортизационных отчислений, следовательно, вдвое сокращается срок окупаемости, ускоряется выбытие старых основных фондов, а значит, и стимулируются финансовые вложения в новые. Даже если сжулившие себя благодаря ускоренной амортизации основные средства физически не износились, их выбытие позволит внедрить в производство более эффективную технику, постоянно появляющуюся на хозяйственной арене в условиях научно-технической революции (НТР) и бурного развитии НТП. Таким образом, целью и назначением ускоренной амортизации становятся, во-первых, мотивация НТП, во-вторых, удвоенье (утроение) источника средств для финансирования НТП, в-третьих, устранение потерь от так называемого морального износа техники, ибо в условиях бурного развития НТП.

Льготы по налогу на прибыль связаны с обязательным и полным использованием амортизации на реновацию только для финансирования производственных капиталовложений. Лишь в этом случае прибыль, возможна ныне лишь при финансировании капитальных вложений на долевых началах и осуществляемых организациями со 100%-м иностранным капиталом. из-за «перегруженности» себестоимости для многих предприятий ускоренная амортизация непосильна, порой она резко снижает рентабельность, даже ввергает производство в убытки. В таких случаях разрешается применять 0,5 обычной нормы амортизации.

Наука - это система знаний человечества об объективных законах развития природы и общества и одновременно это - деятельность людей по накоплению, систематизации и использованию полученных знаний.

Основная тенденция развития науки заключается в ее интеграции с прогрессом техники и производства.Различают три стадии этого процесса (интеграции).

1 стадия. В ХVII-XVIII вв. наука отставала от производства. Наука только объясняла природу явлений, которые уже нашли применение в производстве и была неразрывно связана с производством. При этом главными функциями науки были:

а) эмпирическая (сбор, установление, накопление, описание и систематизация фактов);

б) теоретическая (объяснение, обобщение и прогнозирование тенденций и закономерностей).

2 стадия. Наука начинает догонять производство, решая задачи параллельно с их реализацией на практике. Происходит отделение науки от производственного труда. Изобретательство становится особым (специализированным) видом деятельности.

3 стадия. На современном этапе не наука опирается на производство, а производство на науку. Хотя производство по-прежнему и даже в гораздо большей степени доставляет науке как задачи, подлежащие решению, так и средства научного труда, однако наука при этом опережает производство, прогнозирует и определяет его преобразования. Наряду с эмпирической и теоретической функциями получают развитие функции поиска и обоснования путей практического использования научных достижений.

Следующей за тенденцией интеграции науки и производства идет тенденция индустриализации науки. Она проявляется в росте фондовооруженности труда ее работников, в автоматизации информационных, вычислительных и проектных работ, в увеличении доли овеществленного труда в затратах на науку.

Третьей тенденцией является углубление разделения научного труда. В конце XIX в. специализировалась, отделилась от учреждений общенаучного профиля прикладная (отраслевая) наука, а затем - опытно-конструкторские и проектные разработки. Это разделение труда привело к резкому росту его производительности, к сокращению срока, отделявшего выдвижение научной идеи от ее реализации, до периода творческой жизни одного поколения (15-30 лет).

усложняются и удорожаются сами исследования. При этом срок их возможного использования в производстве резко сокращается, потому что сокращаются сроки морального износа новой техники и пересмотра научных концепций. Наука перестала быть даровым ресурсом. Она превратилась в неограниченный, но дорогостоящий ресурс.

Это требует перехода от экстенсивного (за счет создания новых научных учреждений, роста численности персонала, вовлечения ресурсов из других отраслей) к интенсивному развитию науки.

4 тенденция. Это сближение наук о природе и об обществе через их связующее звено - науку о технике в широком смысле, включая ее организацию (технологию). Именно на стыке этих наук происходят наиболее важные открытия. Развитие науки осуществляется в двух основных формах: эволюционной и революционной.

Эволюция в науке - это накопление в течение многих лет новых фактов и знаний в рамках прежних теорий, научных принципов и представлений.

Революция в науке - это коренная ломка и перестройка ранее установившихся воззрений в данной области науки, открытия новых явлений, создания новой системы понятий и появление новых теоретических выводов, которые противоречат прежним. Этот процесс характеризуется следующими особенностями.

Во-первых, изменения одновременно происходят не в одной, а во многих взаимосвязанных областях науки - в физике, химии, биологии, психологии и т.д.

Во-вторых, наблюдается быстрая дифференциация, разделение и одновременно синтез, взаимопроникновение различных наук.

В-третьих, складывающаяся структура научного знания приближается к адекватному отражению структуры окружающего мира.

В-четвертых, для современной науки характерно изменение метода познания: переход от натурных экспериментов с конкретными частицами, материалами, предприятиями, процессами и т.д. к исследованию их математических моделей.

В-пятых, углубляется гуманизация науки. Наука совершает фронтальный поворот в сторону человека, которая ориентируется не только на развитие техники, но, прежде всего, на развитие многосторонних способностей человека, на его воспитание и образование.

Последствия низкого уровня потребления результатов научно-технического прогресса проявились в недостаточно высокой конкурентоспособности большинства товаров и услуг на мировом рынке.

В хозяйственной практике России весьма незначительно использовался опыт стран, проводивших в течение ХХ столетия целенаправленную инновационную политику, находящуюся под непрерывным государственным протекционизмом.

Инновационная деятельность в России длительное время развивалась на основе плановых централизованных методов управления. Характерной чертой инноваций в России было их приоритетное развитие в военно-промышленном комплексе и ограниченное использование в гражданских отраслях производства.

Финансовый механизм обеспечения гарантий российских граждан, направления его совершенствования

Финансовый механизм представляет собой совокупность способов организации финансовых отношений, применяемых обществом для обеспечения условий социально-экономического развития. Финансовый механизм включает виды, формы, методы организации финансовых отношений и способы их количественного определения.

Структура финансового механизма включает различные элементы, соответствующие многочисленным финансовым отношениям. Множество финансовых взаимосвязей предопределяет большое количество видов, форм и методов их организации, т.е. элементов финансового механизма. Государство, основываясь на: 1) действии экономических законов, 2) закономерности развития финансов, 3) задачах экономической политики, – 1) устанавливает: а) методы распределения созданного продукта, б) национального дохода, в) формы денежных накоплений; 2) предусматривает виды платежей, 3) определяет принципы и направления использования государственных финансовых ресурсов и т.д.

В зависимости от особенностей отдельных подразделений экономики, на основе построения финансовой системы, финансовый механизм подразделяется на финансовый механизм хозяйствующих субъектов, страховой механизм, механизм государственных и муниципальных финансов. Каждая из этих сфер включает соответствующие структурные звенья. Так, механизм государственных финансов включает бюджетный механизм, механизм внебюджетных фондов, механизм государственного кредита, финансовый механизм государственных (унитарных, казенных) предприятий.

В соответствии с территориальным делением механизм государственных и муниципальных финансов делится на финансовый механизм федерации, субъектов федерации, муниципальных образований.

Структура финансового механизма с точки зрения его воздействия на общественное воспроизводство включает такие функциональные звенья, как механизм мобилизации финансовых ресурсов, механизм финансирования, механизм стимулирования, механизм санкций и т.д.

Все сферы и звенья финансового механизма являются составными частями единого целого, взаимосвязаны и взаимозависимы. Вместе с тем, каждое из них относительно самостоятельно. Это требует постоянного согласования всех составляющих финансового механизма. Важнейшим условием действенности финансового механизма является внутренняя увязка его структурных и функциональных звеньев.

Сочетание элементов финансового механизма (форм, видов, методов организации финансовых отношений) образует “конструкцию финансового механизма”. Она приводится в движение с помощью количественных параметров каждого элемента. Определяются ставки платежей, нормы отчислений, объемы финансовых фондов, уровень расходов и т.д. Количественные параметры и различные способы их определения являются наиболее изменчивой частью финансового механизма. Они чаще корректируются в зависимости от складывающихся условий производства и задач развития общества. Финансовый механизм необходим для реализации финансовой политики. Финансовая политика реализуется с помощью финансового механизма.

56. Финансовое обеспечение реформы образования

На рубеже XX и XXI веков в мире происходит смена парадигм экономического развития. Она выражается в переходе к новой экономике. Эта экономика развивается в условиях глобализации и конкуренции.

Важнейшая особенность новой экономики заключается в том, что она основывается в первую очередь, на знаниях и информационных технологиях,которые превращаются в важнейший фактор социально-экономического развития.

В современных условиях многократно возрастает роль образования, к нему предъявляютсяновые требования, оно становится необходимым условием благополучия человека. Степень реализации права граждан на образование, возможность получения ими качественного образования являются основными факторами, определяющими уровень развития общества.

За последнее десятилетие в жизни страны произошли большие изменения: укореняется новый социальный строй, в основе экономики лежат своеобразные рыночные отношения, в результате чего появились новые профессии, и к старым предъявляются новые требования.

При всякой модернизации образования возникает несколько проблем.

Первая – сохранить то положительное, что имеется в существующей системе.

Вторая – если что-то полезное для общества было утрачено в образовании за предыдущие годы, то необходимо восстановить это.

Третья – основная: привести систему образования в соответствии с запросами общества.

Модернизация – это обновление и совершенствование действующей системы образования.

В Российской Федерации образование стало обесцениваться. обществом потерян ориентир, многим не ясен истинный смысл образования.

В обществе в целом по отношению к системе образования сложилась непростая ситуация. Говоря о доступности образования, прослеживается возрастающее с каждым годом неравенство граждан на получение образования. В основном это обуславливается материальным благосостоянием. Одной из причин такого положения является тенденция «ухода» государства из сферы образования. Наиболее рельефно такая государственная политика выражается в сокращении объемов бюджетного финансирования образования.

При разработке проекта федерального бюджета до сих пор в отношении образования действует «остаточный» принцип. Средства, предусмотренные федеральным бюджетом в последние годы не обеспечивали достаточных потребностей системы образования России. Методика расчета объемов финансирования образования не приемлема в динамично меняющейся социально-экономической обстановке. Неудовлетворительное финансирование отрасли подрывает реализацию конституционного права граждан на образование, что приводит к снижению доступности образования для значительной массы детей и росту неравенства их образовательных возможностей. Общество должно осознать, что в настоящее время кардинально изменяется значение образования, оно приобретает статус основополагающего фактора развития общества.

1. Государство должно пересмотреть свое отношение к образованию и принять согласованное на всех уровнях власти политическое решение о реализации принципа приоритетности в отношении образования.

2. Пересмотреть принцип бюджетного финансирования образования, т.е переход на нормативное финансирование образовательных учреждений.

3. Соблюдать принцип стимулирования развития образования при принятии федеральных законов, затрагивающих вопросы налогообложения.

4. Ввести целевые субвенции субъектам Российской Федерации на развитие общего образования.

57. Использование финансов для решения социальных проблем.

Социальная сфера охватывает важнейшие стороны человеческой жизни. Ключевым направлением ее развития является повышение жизненного уровня людей. Формирование уровня жизни происходит при непосредственном и активном участии финансов. Объем потребления материальных и нематериальных благ зависит от величины доходов граждан и социальной политики государства. Уровень жизни населения определяют реальные денежные доходы, объем которых зависит не только от величины оплаты труда, средних размеров предпринимательской прибыли, средней доходности ценных бумаг, но и от действующей системы налогов, ценового регулирования, уровня инфляции, размера дотирования и других факторов. Реальные доходы граждан образуются в результате многократного финансового распределения и перераспределения стоимости. Они включают наряду с основными трудовыми доходами также и определенные суммы финансовых надбавок и вычетов. В условиях рыночных отношений роль надбавок и вычетов существенно возрастает, они приобретают характер финансовых регуляторов денежных доходов населения. Независимо от конкретных форм и методов финансовое регулирование денежных доходов населения призвано решать следующие задачи: - повышение общего уровня жизни населения;

- достижение социальной справедливости по отношению к различным категориям и социальным группам граждан;

- обеспечение прожиточного минимума и конституционных гарантий для всех граждан;

- стимулирование трудовой и деловой активности населения.

Главными финансовыми инструментами (регуляторами) являются: налоговая система, общественные фонды потребления, благотворительные и близкие к ним по назначению социальные фонды. Система налогов регулирует размеры денежных доходов. Наиболее эффективно осуществляется воздействие на размеры денежных доходов населения через налогообложение физических лиц

Важно также, чтобы под финансовым воздействием находились дивиденды, проценты, выигрыши и другие виды поступлений от инвестирования средств в ценные бумаги. Освобождение от уплаты налогов ряда указанных доходов свидетельствует лишь о неразвитости налоговых отношений. Важным каналом, через который осуществляется участие финансов в повышении благосостояния граждан, являются общественные фонды потребления. Они выступают финансовой базой реализации конституционных прав и гарантий, декларируемых государством в социальной сфере, и используются для оказания населению бесплатных услуг, выплаты денежных пособий и предоставления различных льгот.

Механизм общественных фондов потребления позволяет государству непосредственно воздействовать на структуру потребительских расходов граждан в интересах выравнивания социально-экономического положения различных категорий населения, обеспечивать защиту социально слабозащищенных и малообеспеченных категорий граждан. Состав и объем жизненных благ, предоставляемых через общественные фонды потребления, зависят в первую очередь от структуры расходов государственного бюджета, за счет средств которого формируется основная часть средств этих фондов. В условиях рыночной экономики должна существенно возрастать социальная роль бюджета, выражающаяся в существенном увеличении доли расходов на социально-культурные мероприятия в общем объеме используемых бюджетных ресурсов. В

В понятие уровня жизни составной частью входят производственные и экономические условия труда. Производственные условия включают техническую вооруженность и технологию трудового процесса, профессиональную и общегуманитарную подготовленность кадров, уровень охраны труда и техники безопасности. Экономические условия труда подразумевают в первую очередь мотивацию человека к активной трудовой деятельности. В условиях рыночного хозяйствования главным инструментом финансового воздействия на стимулирование трудовой активности становится участие работников в распределении чистой прибыли предприятий и в управлении производством исходя из доли владения совместным имуществом. С помощью финансов создаются условия и для подготовки трудовых ресурсов через систему финансирования учебных заведений. Источниками финансирования могут выступать средства центрального и местных бюджетов, внебюджетных фондов, а также средства заинтересованных в подготовке кадров предприятий и организаций. Важную роль играют средства благотворительных и других специальных целевых фондов. Финансирование может осуществляться и на спонсорских началах. Отлаженный механизм налоговых и социальных льгот служит мощным стимулом наращивания частными владельцами своего производственного потенциала, совершенствования техники и технологии, улучшения качества продукции и услуг, стимулирования трудовых усилий. Воздействие финансов на улучшение производственных условий труда осуществляется на основе направления денежных средств на постоянное обновление материально-технической базы производства, стимулирование внедрения прогрессивных технологий, снижение доли неквалифицированных, тяжелых и вредных для здоровья человека работ. Помимо собственных средств предприятий и организаций, привлекаются средства новых акционеров, кредиты банков, организаций и частных лиц, а на государственных предприятиях — бюджетные субсидии. Государство содействует развитию производства на передовой научно-технической основе через систему налогообложения хозяйствующих субъектов, при которой из облагаемой прибыли подлежит исключению часть осуществляемых предприятием затрат на проведение научно-исследовательских работ, подготовку и освоение новых прогрессивных технологий и видов продукции, опытно-конструкторских работ. Важное значение имеет и практика предоставления инвестиционного налогового кредита. В себестоимость продукции можно включать расходы, связанные с ускоренной амортизацией основных фондов, одновременным прекращением начислений и списанием на себестоимость амортизационных отчислений по оборудованию и другим видам основных фондов, если по ним истекли нормативные сроки эксплуатации. Для охраны, труда и соблюдения техники безопасности работ на предприятиях осуществляются постоянные текущие расходы. Расходы, связанные с обеспечением нормального режима трудовой деятельности (соблюдение техники безопасности, требований по уровню квалификации), обеспечиваются на основе коллективных договоров как за счет средств фондов социального назначения, формируемых из остающейся у предприятия чистой прибыли, так и за счет имеющихся в распоряжении профсоюзов средств. Непосредственно с охраной труда связано развитие социальной инфраструктуры предприятий и регионов. Государство при этом предоставляет предприятиям и организациям существенные налоговые льготы, связанные с их участием в финансировании социальных нужд (например, уменьшение подлежащей налогообложению прибыли на величину затрат, связанных с содержанием находящихся на их балансе объектов здравоохранения, образования, культуры и др.).

Другая часть расходов на социальные нужды зависит от прибыли, остающейся у предприятия после уплаты налогов. Это материальная помощь нуждающимся работникам, оплата дополнительных отпусков, в частности женщинам, воспитывающим детей, надбавки к пенсии, поощрения работников учреждений социальной инфраструктуры. Одним из важнейших показателей развития общества и уровня жизни его граждан являются социальные гарантии, охватывающие наиболее существенные стороны материального и социального жизнеобеспечения людей. Государство устанавливает в этой области нижние границы, в рамках которых оно берет на себя соответствующую защиту членов общества. Главными социальными гарантиями в условиях рыночной экономики являются: обеспечение материального содержания работников в случае потери ими работы; материальное содержание и оказание медицинской помощи нетрудоспособным членам общества; выплата компенсаций в связи с рождением детей и необходимостью ухода за ними; получение бесплатного государственного жилья частью граждан. Решение указанных задач непосредственно связано с установлением соответствующего финансового механизма. В частности, для этого созданы такие звенья, как государственный фонд занятости населения, создающий материальные предпосылки для трудоустройства членов общества, потерявших работу, специальные целевые фонды, а также фонд обязательного медицинского страхования, выступающие экономической основой для обеспечения выплат соответствующих социальных компенсаций и оказания медицинской помощи; предусматриваются в соответствующих бюджетах средства на предоставление для части граждан бесплатного государственного жилья, а также дотаций на содержание жилищного хозяйства.

Новым направлением в области социальных гарантий стала индексация доходов и компенсация потерь населения в связи с инфляцией. Порядок индексации доходов и компенсации потерь населения на территории Российской Федерации установлен соответствующими федеральными законами.

Понятие и структура международных финансов

Мировые финансы возникли в результате распространения финансовых отношений в сфере внешнеэкономической деятельности между отдельными странами. Они явились следствием развития международных экономических отношений.

Мировые финансы являются частью мировой экономики и представляют собой совокупность финансовых ресурсов всех стран, а также международных финансовых организаций.

В практике чаще используется термин мировых финансовых ресурсов как той части ресурсов, которые применяются только в международных экономических отношениях

Отличительная особенность международных финансов от государственных финансов или финансов предприятий заключается в том, что они представлены множеством различных субъектов (государств, предприятий, индивидуальных лиц, которые «выходят» за пределы своей страны). Это означает, что нет единого международного фонда денежных средств, сосредоточенного в конкретном месте и являющегося собственностью конкретного субъекта мировой экономики.

Мировые финансовые ресурсы, находящиеся в непосредственном обращении, образуют мировой финансовый рынок.

В составе мировых финансов принято выделять:

1) публичные финансы; Субъектами публичных финансов являются лица, признанные таковыми согласно нормам международного (публичного) права. К ним относятся: самостоятельные (суверенные) государства (выступающие в лице Минфина РФ, например) и международные финансовые организации.

2) частные финансы. Субъектами частных финансов выступают: физические лица, а также созданные ими организации в рамках конкретной страны (например, Российский союз промышленников).

По функциональному назначению Мировой финансовый рынок он делится на:

- ВАЛЮТНЫЙ РЫНОК,

- страховой рынок,

- кредитный рынок,

- рынок ценных бумаг.

По срокам обращения финансовых активов выделяются следующие сегменты мирового финансового рынка:

- ВАЛЮТНЫЙ РЫНОК(краткосрочный),

- рынок капитала (долгосрочный).

Существуют также финансовые активы, нацеленные на пребывание на денежном рынке только с целью получения максимальной прибыли, в том числе за счет целенаправленных спекулятивных операций. Подобные активы часто называются «горячими деньгами».

Границы между различными сегментами мирового финансового рынка достаточно условны, что позволяет перемещать финансовые ресурсы из одного сегмента в другие. В силу этого устанавливается взаимозависимость между валютными курсами, банковским процентом и курсом ценных бумаг в разных странах мира и финансовые катастрофы в отдельных странах провоцируют финансовые потрясения мирового финансового хозяйства.

В настоящее время международные экономические отношения между субъектами мирового финансового рынка утвердились и реализуются в следующих основных формах:

- Международная торговля товарами и услугами (т.е. экспортно-импортные операции);

- Инвестирование капитала (т.е. вывоз и ввоз капитала);

- Кредитно-финансовые отношения (осуществляемые в рамках мировой валютной системы, с участием финансово-кредитных организаций);

- Платежно-финансовые отношения (отражающиеся в платежном балансе каждой страны).

Международная торговля товарами и услугами.Являясь инструментом хозяйствования, финансы непосредственно обслуживают экспортно-импортные операции внешней торговли. С помощью финансов стимулируется выпуск конкурентоспособной продукции, пользующейся спросом на мировом рынке. Функционируя в международной торговле, финансы оказывают влияние на экономические интересы ее участников и тем самым способствуют развитию внешней (международной) торговли.

В международной торговле с помощью финансовых инструментов осуществляются расчеты по экспортно-импортным операциям, распределяется доход между участниками международных отношений. Кроме того, роль финансов проявляется в том, что они выполняют контрольную функцию в исполнении международных торговых контрактов.

Вывоз капитала за рубеж - это целенаправленное перемещение денежных средств из одной страны в другую» путем помещения их в выгодное предпринимательское дело. Он осуществляется в следующих основных формах: 1) прямых инвестиций; 2) портфельных инвестиций; 3) ссудного капитала.

Прямые инвестиции представляют собой долгосрочные зарубежные инвестиции в промышленные, сельскохозяйственные, торговые и другие предприятия. Они служат источником финансовых средств при создании и расширении предприятий. Иногда прямые иностранные инвестиции служат фактором внедрения новой техники и технологии на действующих предприятиях.

Портфельные инвестиции — это вложения капитала в покупку акций, векселей, облигаций и других ценных бумаг с целью получения прибыли на вложенный капитал в виде дивидендов.

Вывоз ссудного капитала — это предоставление краткосрочных и долгосрочных кредитов в денежной или товарной форме с целью получения прибыли за счет высокого ссудного процента.

Кредитно-финансовые отношения. Важной формой международного сотрудничества является участие отдельных стран в международных организациях и фондах. Это участие предполагает внесение соответствующих квот в уставные капиталы и бюджеты данных организаций. Источниками взносов выступают валютные и другие финансовые фонды и ресурсы участвующих национальных организаций и государственных структур. Средства международных организаций аккумулируются в соответствующие фонды и распределяются на целевые программы по направлениям деятельности.

Платежно-финансовые отношения. Соотношение платежей, произведенных странной за границей, и поступлений, полученных из-за границы, за определенный период времени, отражаются в платежном балансе страны. Состояние платежного баланса страны зависит от темпа экономического роста, инфляции, динамики валютного курса, места страны во всемирном хозяйстве, конъюнктуры мирового рынка, политической ситуации, чрезвычайных обстоятельств, и оказывает непосредственное влияние на валютный курс страны: при хронически пассивном платежном балансе курс валюты падает, при активном – повышается.

59. Роль финансов в развитии международного сотрудничества

Таможенная политика государства. По действующему законодательству в России применяются следующие виды пошлин:

1) адвалорные – в процентах к таможенной стоимости товара;

2) специфические – в абсолютных размерах на единицу товара;

3) комбинированные – сочетают первые и вторые;

4) особые:

а) сезонные (вводятся на срок до 6 месяцев);

б) специальные (когда наносится ущерб отечественным производителям и как ответная мера на дискриминацию других государств);

в) антидемпинговые (когда цена импортныхтоваров ниже стоимости);

г) компенсационные (при производстве или вывозе товара использовались государственные субсидии).

Россия была почти единственной страной, где применялись экспортные пошлины. Экспортные пошлины ухудшают конъюнктуру своих товаров на международном рынке. Они у нас существовали в фискальных целях.

Финансовое регулирование импорта и экспорта. Экспорт капитала в несколько раз превышает импорт капитала, идет крупномасшабная утечка капитала.

Основные формы нелегального бегства:

1) недополучение экспортной выручки;

2) невозвращенная предоплата импорта;

3) контрабанда;

4) экспортные кредиты предприятиям.

Финансово-кредитные связи России с СНГ и дальним зарубежьем. Финансовые отношения строятся в основном по линии выдачи кредитов странам СНГ. Основная масса кредитов – технические, на пополнение рублевой массы. Вся эта масса переоформлена в государственный долг. Россия продолжает предоставлять кредиты. Многие страны должны нам за продукцию, поставленную различными предприятиями.

Со странами дальнего зарубежья. Россия – основной преемник кредитора СССР. К началу 1990 г. было выдано кредитов на 26 млрд руб. Многие кредиты были выданы на приобретение военной техники. Эти кредиты не способствовали экономическому процветанию. Возврат кредитов очень проблематичен. Большинство стран не выплачивают кредиты, а те, кто делает это, осуществляют выплату товарами на очень льготных условиях.

Финансовые отношения с международными организациями. Россия участвует в настоящее время в международных организациях ООН: некоммерческих, содействия экономическому и культурному развити, а также в международных финансово-кредитных организациях. Квоты взносов в ООН определяются пропорционально доле страны в мировом ВВП.

Мировой банк. Его назначение состоит в содействии экономическому развитию стран путем предоставления кредитов. Участники – только члены МВФ, взносы пропорциональны доле в мировом ВВП. Кредиты предоставляются не более чем на 20 лет с тщательной проработкой проекта кредитования.

60. Институциональная структура финансовой системы страны

Институциональная структура финансовых систем отдельных стран представляет собой совокупность организаций, действующих в финансовом секторе экономики. На рис. 1 дано наиболее общее представление институциональной структуры, применимое практически к любой стране.

Рис. 1. Институциональная структура финансовой системы страны

Финансовый сектор экономики можно рассматривать в широком и узком понимании.

В первом случае к нему следует отнести как сами финансовые институты, так и контролирующие, наблюдательные органы, а также финансовые союзы.

Основные задачи контролирующих и наблюдательных органов в рамках финансовой системы заключаются в поддержании ее устойчивого функционирования, реализации государственных нормативных актов и непосредственном осуществлении контроля за деятельностью финансовых институтов.

Основное назначение финансовых союзов состоит в представлении и защите интересов групп финансовых институтов перед государством и общественностью.

В свою очередь, в банковской системе особое место отводится центральным банкам.

Различают центральный эмиссионный банк, ответственный за проведение кредитно-денежной политики в стране и эмиссию банкнот и других кредитных денег, а также центральные банки, которые выполняют регулирующие функции в рамках определенных банковских групп, например центральные банки кооперативного кредита. Наиболее крупную группу банков образуют коммерческие банки, которые можно рассматривать как сердцевину финансовой и банковской систем.

в группе небанковских финансовых посредников можно выделить две подгруппы:

институты, которые рассматриваются законодателями страны как кредитные (например, в Германии — строительно-сберегательные кассы, инвестиционные банки, депозитарные банки, осуществляющие хранение, регистрацию и перерегистрацию прав собственности на ценные бумаги, специализированные банки-гаранты);

институты, которые не считаются кредитными (страховые общества, пенсионные фонды, фонды недвижимости, лизинговые компании, дилерские компании и др.).

Кредитными организациями в большинстве национальных законодательств называются юридические лица, которые преследуют как основную цель извлечение прибыли, действуют на основании разрешения (лицензии) центрального банка страны и имеют право осуществлять отдельные или все банковские операции.

Банк — это основная разновидность кредитных организаций, имеющая исключительное право осуществлять в совокупности все банковские операции, прежде всего привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

Небанковские кредитные организации имеют право осуществлять отдельные банковские операции, предусмотренные законами или определяемые центральным банком.

Необходимо также отметить, что иногда различают систему кредитных и фондовых институтов; первые действуют на рынке ссудного капитала, вторые — на рынке ценных бумаг. Однако такое деление не является однозначным, ибо один и тот же институт может выполнять часть функций как кредитного, так и фондового институтов. Чаще всего это относится к коммерческим банкам, за исключением случаев, когда по законодательству страны допуск банков к сделкам с ценными бумагами запрещен или резко ограничен.

В то же время можно утверждать, что большинство институтов основную часть или все операции выполняют либо на рынке ссудного капитала (в эту группу входят, в частности, коммерческие банки, лизинговые компании, ссудосберегательные ассоциации и т. п.), либо на фондовом рынке (например, фондовые биржи, инвестиционные компании и фонды, дилерские компании).

Поэтому более обоснованно говорить о кредитных институтах в том смысле, как это определено национальным законодательством. Что касается фондовых институтов, то законодательно это понятие, как правило, не определено. Тем не менее в законодательстве нередко приводится общая классификация фондовых институтов и определяются признаки каждого вида, цели и функции, которые они имеют право осуществлять.

61.Финансовая система США ( Федеральная резервная система (ФРС)

Общая характеристика финансовой системы США

Финансовая система США сложна и многообразна, состоит из множества государственных федеральных и иных органов власти и управления, финансовых и административных ведомств и учреждений, частных банков и корпораций, осуществляющих как внутренние, так и международные финансовые операции.

Государственный бюджет занимает важнейшее место в общей структуре финансовой системы США Он выступает мощным индикатором в определении долгосрочных планов крупных корпораций и банков. В финансовой системе США (как и многих других развитых стран), банки играют повышенную роль. В соответствии с Законом Гласа Сигала банки разделены на коммерческие и инвестиционные.

Особую роль играет Центральный банк страны – Федеральная резервная система (ФРС). Роль ФРС непрерывно повышается по мере возрастания макроэкономической ответственности американского правительства в течение всех послевоенных десятилетий, в том числе и в 1990-е годы. Однако ФРС лишь частично ответственна за надзор за банками и делит эту функцию с особыми федеральными и штатными органами контроля.

ФРС и кредитно-денежная политика правительства США

ФРС США - это, во-первых, Центральный банк страны, во-вторых, банк для банкиров и, в-третьих, банк американского правительства. Вместе с тем, ФРС является частной независимой системой банков и лишь формально подчиняется американскому правительству.

ФРС, как и любой центральный банк страны имеет одну важнейшую функцию: она осуществляет контроль за денежной массой и кредитом в экономике. Если экономическая активность ухудшается и занятость работников сокращается, ФРС будет пытаться увеличить денежную массу и кредит, стремясь повысить деловую активность. Но если расходы при этом становятся угрожающе избыточными, в результате чего растут цены и появляется много свободных рабочих мест, тогда ФРС стремится использовать все свои возможности в целях сокращения денежной массы и кредита.

Совет управляющих ФРС устанавливает также основное направление политики в отношении платежного баланса и основные принципы надзора и контроля над коммерческими банками и их деятельностью. Наиболее важным органом в ФРС является Совет управляющих, находящийся в Вашингтоне, федеральный округ Колумбия.

Федеральные резервные банки осуществляют чеково-кассовые операции внутри ФРС, что обеспечивает эффективное осуществление расчетов между округами и внутри их. Эти банки осуществляют надзор за выполнением решений и предписаний ФРС и изучают экономическую ситуацию в своих округах. Они предоставляют Совету управляющих оперативные и аналитические материалы по каждому из 12 округов и тем самым обеспечивают руководящее звено ФРС материалами об экономическом положении в стране. Комитет по операциям на открытом рынке (FOMC). Этот комитет принимает решения о курсе денежной политики США, определяя необходимый уровень денежной массы и процентных ставок.

Методы государственного регулирования финансового рынка США

Методы воздействия государства на финансовый рынок носят прямой и косвенный характер. Методы прямого воздействия включают:

весь комплекс законотворческой деятельности Конгресса США по этому направлению;

постановления и распоряжения органов исполнительной власти по данному вопросу;

меры, принимаемые по своим секторам Комиссией по ценным бумагам и биржам и

Методы косвенного государственного регулирования осуществляют: Совет управляющих ФРС, Министерство финансов и упомянутые комиссии. Кроме того, эти органы могут оказывать влияние на биржи с помощью представителей государственных учреждений , входящих в советы директоров некоторых бирж и упомянутых выше корпораций.

В систему методов косвенного воздействия входят:

контроль за денежной массой в обращении и объемом кредитов с помощью влияния на учетные ставки;

налоговая политика государства;

гарантии правительства по депозитам, кредитам, займам частного сектора и т.п.;

экономические мероприятия государства (регулирование операций с иностранной валютой, золотом, стимулирование экспорта и т.д.);

внешнеполитические мероприятия государства (развитие и свертывание внешнеполитических договоров и др.);

выход государства на рынки ссудных капиталов (выпуск казначейских векселей, среднесрочных и долгосрочных облигаций, эмиссия обязательств определенных государственных учреждений и т.п.), создающий прямую конкуренцию за кредиты между государством и корпорациями.

Регулирование деятельности бирж осуществляется через довольно сложную сеть государственных и полугосударственных органов. Определенное противоречие, заложенное в главном принципе такого регулирования, - минимальный уровень вмешательства в практику фондовой торговли в сочетании с довольно жестким отстаиванием непосредственных интересов государства и защитой потребителя (инвестора) прямо сказывается на всей системе государственного регулирования.

62.Финансовая система Великобритании

В настоящее время в составе государственных финансов Великобритании выделяют бюджет центрального правительства (государственный бюджет), специальные внебюджетные фонды, финансы местных органов власти, финансы государственных корпораций.

Государственные финансы Великобритании:

1. Государственный бюджет.

2. Специальные (внебюджетные) фонды.

3. Местные финансы.

4. Финансы государственных корпораций.

Ведущим звеном финансовой системы Великобритании является государственный бюджет, который в соответствии с ее государственным устройством делится на собственно госбюджет и многочисленные местные бюджеты.

В Англии, как и в других странах, бюджет является главным экономическим законом государства, ежегодно представляемым на обсуждение правительством. Министр финансов Великобритании выступает с докладом в Парламенте и делает обзор результатов развития экономики за отчетный период и основных целей и действий правительства в будущем финансовом году (бюджетный или финансовый год в Великобритании начинается 1 апреля и заканчивается 31 марта следующего года). Также в этом докладе содержится количество предполагаемых поправок для внесения в проект бюджета.

Государственный бюджет Великобритании делится на:

- бюджет текущих доходов

- расходов государства

-капитальный бюджет.

Основными доходами текущего бюджета Великобритании являются налоги.. За счет средств текущего бюджета финансируются так называемые гражданские статьи (промышленность, сельское хозяйство, здравоохранение и т.д.), расходы на оборону и государственное управление. Доходы капитального бюджета формируются за счет поступлений процентов от государственных корпораций и органов власти за предоставление государственных кредитов, прибыли эмиссионного департамента Банка Англии. Расходы капитального бюджета включают проценты по государственному долгу и управлению им, долгосрочные кредиты на капитальные вложения корпорациями и органами государственной власти.