Вероятностная имитационная модель управления риском инвестиционного проекта

В данном случае под управлением риском понимается разработка моделей, включающих в себя управляемый параметр или совокупность параметров, изменения в которых или включение которых в модель описывает реализацию антирисковых мероприятий. После осуществления имитации сравниваются результаты имитационного моделирования без учета изменений управляемых параметров и с учетом их изменений, а также вызванных этими изменениями сдвигов в структуре модели.

Идея применения вероятностных имитационных моделей управления риском состоит в формировании такого проект, который был бы менее рискованным при минимальном ухудшении характеристик его эффективности. Среди множества имитационных моделей можно выделить в соответствии с приведенной ранее классификацией методов управления рисками несколько групп: уклонения от риска (страхования ИП), компенсации риска (страхования из внутренних резервов), локализации риска (выделения проекта в самостоятельное предприятие), диссипации риска (распределения риска путем диверсификации во времени – разбиение на этапы, или в пространстве – диверсификация поставщиков и потребителей.)

Оптимизация методов управления рисками

Результаты имитационного моделирования для диверсификации рисков и создания страховых запасов сырья наглядно демонстрируют, что антирисковые мероприятия оказывают два типа влияния на эффективность и рискованность проекта. Эффект мероприятия выражается в снижении рискованности проекта, однако эффект сопряженных с антирисковым мероприятием издержек представляет собой снижение ожидаемой эффективности, что зачастую одновременно приводит к некоторому росту рискованности ИП. Таким образом, эффект минимизации рискованности и эффект затрат на антирисковые мероприятия оказывают разнонаправленное влияние на эффективность методов управления, причем сила влияния того или иного эффекта меняется в зависимости от метода управления рисками и условий реализации конкретного проекта.

Чтобы оценить качество антирискового мероприятия, проанализируем поведение показателей рискованности и эффективности проекта в результате имитационного моделирования ситуаций до и после управления рисками.

Моделирование диверсификации (модель 6) показало, что преобладание влияния первого или второго эффекта существенно зависит от условий реализации проекта. При сильной корреляции между ценами поставщиков диверсификация неэффективна (рис. 7.11 по данным табл. 7.9), при отсутствии корреляции — эффективна (рис. 7.12 по данным табл. 7.10).

Эффект антирискового мероприятия может сначала увеличиваться, затем уменьшаться с ростом управляемого параметра, что связано с превышением, начиная с некоторого момента, эффектом дополнительных затрат эффекта минимизации рискованности проекта. Такая ситуация возникала при создании страхового запаса сырья (рис. 7.13 по данным табл. 7.II) в модели 7.

Рис. 7.13. Вероятность неэффективности проекта и ожидаемая эффективность при изменении доли страховых запасов

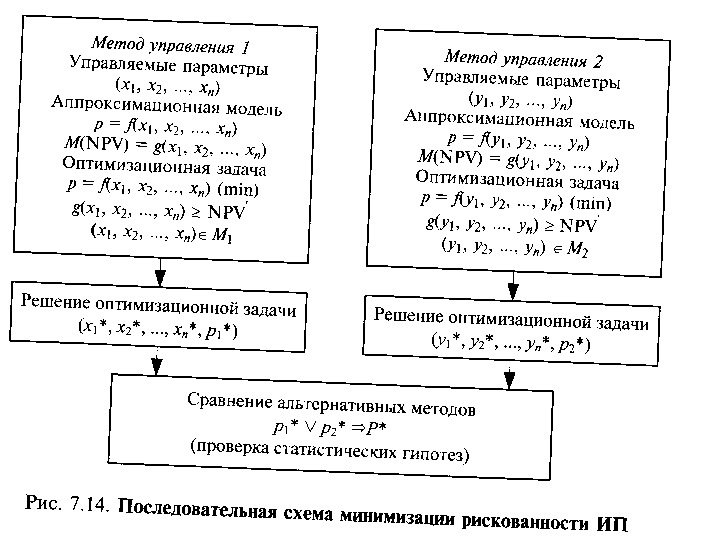

Разнонаправленность эффекта антирисковых мероприятий и эффекта издержек на их проведение подтверждает необходимость количественной оценки качества антирисковых мероприятий и приводит к постановке вопроса о поиске наилучшего способа управления рисками путем оптимального сочетания управляемых параметров.

Оптимизационный подход может быть реализован двумя способами.

Вопросы для самостоятельного изучения (СРС)

Модели оценки эффективности инвестиционных проектов с учетом рисков

Применение имитационного моделирования в управлении проектными рисками

Контрольные вопросы

1. Поясните, с какой целью используются экономико-математические модели для управления проектными рисками.

2. Опишите основные модели оценки эффективности инвестиционных проектов с учетом рисков.

3. Разъясните, как проводиться оптимизация методов управления рисками.

Список учебно-методической и дополнительной литературы

Основная литература:

Литература из электронного каталога:

Афанасьев A.M. Риск-менеджмент инвестиционного проекта - ЮНИТИ, 2009.

Бенинг В.Е. Математические основы теории риска - Физматлит, 2007.

Захаров Ю.А. Модели оценки риска инвестиционных проектов. Отраслевые решения – Доброе слово, 2008.

Дополнительная литература

1.Грачева М.В. Риск-менеджмент инвестиционного проекта: учебник для студентов высших учебных заведений, обучающихся по экономическим специальностям / [М. В. 2. Грачева и др.] под ред. М. В. Грачевой, А. Б. Секерина Риск-менеджмент инвестиционного проекта: Москва, ЮНИТИ, 2009.

3. Агарков С. А. Риск-менеджмент (управление рисками): учебное пособие.- Санкт-Петербург, Инфо-М, 2009.

Лекция №8 «Анализ результатов воздействия на риск, мониторинг рисков проекта, компьютерные технологии в риск-менеджменте»

ДЕ 2.5. Анализ воздействия на риск, мониторинг рисков

Анализ результатов текущего управления рисками проекта с помощь. Повторной карты риска

Материал рассмотрен на примере.

Пусть сводная таблица рисков выглядит следующим образом (фрагмент).

Сводная таблица рисков (после проведения мероприятий по уменьшению риска, фрагмент)

ДЕ 2.6. Компьютерный инструментарий проектного риск-менеджмента

Для выбора подходящего компьютерного инструментария и разработки технологических решений по его применению все проектные риски целесообразно разделить на две большие группы:

• те, что необходимо компенсировать еще на предынвестиционных фазах цикла проекта (предварительного определения, отбора, разработки и анализа);

• те, что могут быть компенсированы на инвестиционной фазе, т.е. в период реализации проекта.

Разграничение обусловлено тем, что для управления рисками этих двух типов используются принципиально разные модели проекта.

В первом случае [2] управление рисками в большинстве случаев осуществляется на основе применяемой компьютерной модели потока денежных средств (CF-модели), которая устанавливает зависимость переменных потока денежных средств от параметров проекта и среды его реализации — в том числе недостоверных и случайных. Иногда (но не всегда) эта модель нуждается в обращении к инструментальным средствам математического программирования — в частности, линейного и целочисленного.

Во втором случае [9] основой управления рисками служит модель процесса выполнения проекта. Если модель имеет форму задачи динамического программирования, решаемой с помощью предложенного Р. Беллманом метода критического пути, ее называют СРМ-моделью. Реже ей придают форму задачи дискретного (целочисленного) программирования [1, 12].

Естественно, для эксплуатации принципиально разных информационных моделей требуются разное программное обеспечение, разные исходные данные, что предопределяет специфику технологического процесса управления рисками.

В анализе проектных рисков и управлении ими используются и другие информационные модели проекта, но они встречаются реже и нацелены на решение узких специфических задач. Как правило, такие модели не поддерживаются коммерческим программным обеспечением, ориентированным на широкое использование, и реализуются с помощью инструментальных средств общего назначения: Mathcad, Matlab, Excel и др.

Риски, управление которыми осуществляется на инвестиционной фазе, подразделяются на компенсируемые:

• при составлении сетевого плана;

• в процессе его корректировки из-за возникших отклонений от утвержденного варианта.

С информационно-технологической точки зрения различие между этими двумя группами рисков состоит в том, что компенсация первых основана на предвидении, а вторых — осуществляется в качестве реакции на уже возникшие рисковые ситуации. Управление первыми состоит в составлении такого сетевого плана, который устойчив к ожидаемым рискам (упреждающее управление рисками), а вторыми — в разработке конкретных управленческих решений, направленных на сведение к минимуму негативных последствий возникшей рисковой ситуации (апостериорное управление рисками).

В табл. установлено примерное соответствие между видами проектных рисков и типами информационных технологий их управления.

В таблице не представлены риски, компенсируемые на фазе эксплуатации проекта, и соответствующие им информационные технологии.

Таблица . Проектные риски и информационные технологии

|

Вид риска |

Информационные технологии | ||

|

|

на базе модели CF |

на базе СРМ-упреждающее управление |

на базе СРМ -апостериорное управление |

|

Производственный |

+ |

|

|

|

в том числе управленческий |

+ |

|

+ |

|

Инвестиционный |

+ |

|

+ |

|

Рыночный |

+ |

|

|

|

Сбытовой |

+ |

|

|

|

Страновой |

+ |

|

|

|

Политический |

+ |

|

|

|

Финансовый |

|

|

+ |

|

в том числе процентный |

|

|

+ |

|

кредитный |

|

|

+ |

|

валютный |

+ |

|

|

|

Экономический |

+ |

|

|

|

Участников проекта |

+ |

|

|

|

в том числе риск потери инвестора |

|

|

+ |

|

неплатежеспособности инвестора |

|

|

+ |

|

кадровые |

|

+ |

+ |

|

Сверхсметных издержек |

|

+ |

+ |

|

Несвоевременного завершения проекта |

|

+ |

+ |

|

Низкого качества проектных работ |

|

|

+ |

|

Конструкционныи |

+ |

|

|

|

Технологический |

|

|

+ |

|

Административный |

|

|

+ |

|

Юридический |

|

+ |

|

|

Непреодолимых обстоятельств |

|

|

+ |