Формализованная постановка задачи принятия решения в условиях риска

Риск-анализ и непосредственно управление риском проводятся в несколько этапов.

Этап 1. Постановка задачи принятия управленческого решения. Определение целевого состояния объекта управления.

Этап 2. Рассмотрение вариантов управленческих воздействий (решений), в результате которых объект управления может быть приведен в целевое состояние.

Этап 3. Идентификация состава факторов риска, способных оказать значимое влияние на конечные состояния объекта управления в совокупности с управляющими воздействиями.

Этап 4. Описание состояний внешней среды, которые могут быть сформированы в результате проявления факторов риска.

Этап 5. Для каждого из рассматриваемых вариантов решений — описание последствий решений, т.е. конечных состояний объекта управления, формируемых управляющими воздействиями и состояниями среды.

Этап 6. Рассмотрение возможных мероприятий по управлению риском, т.е. воздействий на объект управления или на среду. Цель этих мероприятий — противодействовать негативному влиянию факторов риска и способствовать их позитивному проявлению.

Этап 7. Оценка вариантов решений с учетом мероприятий по управлению риском, их упорядочение по предпочтительности с позиций достижения поставленных целей. Окончательный выбор варианта решения на основе этого упорядочения.

Основная формализация задачи риск-анализа проводится на этапе 5, качественное содержание которого состоит в описании последствий решений, т.е. конечных состояний объекта управления, формируемых управляющими воздействиями и состояниями среды. Здесь проводятся следующие измерения, оценки и расчеты.

5.1. Осуществляется выбор количественного показателя X или группы показателей Х1, Х2, .., Хn, таких, что последствия рассматриваемых решений могут быть описаны набором значений этих показателей.

5.2. Для каждого из возможных последствий альтернативных вариантов решений проводятся оценки значений показателей Х1 , Х2, .., Хn, т.е. последствия описываются наборами числовых значений этих показателей.

5.3. Выбирается функционал полезности и(Х) = и (Х1 , Х2, .., Хn), определяющий предпочтительность отдельных возможных последствий рассматриваемых решений.

5.4. Выбирается и обосновывается правило, позволяющее в агрегированном виде охарактеризовать полезность решения, т.е. перейти от набора полезностей отдельных последствий некоторого решения к полезности этого решения в целом, с учетом всех его возможных последствий и меры реальности наступления каждого из этих последствий.

5.5. Варианты решений упорядочиваются по уровню их полезности, и рассматриваются варианты решения, обеспечивающие максимальную полезность.

Ключевым моментом в ходе риск-анализа является этап 5.4, на котором необходимо оценить совокупную (агрегированную) полезность решения с учетом всех его возможных последствий и степени реальности наступления каждого из этих последствий.

Фактически

агрегированная

полезность решения

a

j

представляет собой

функционал U,

ставящий

в соответствие множеству {(Х1(a

j,

S![]() ),

Х2(a

j,

S

),

Х2(a

j,

S![]() ),

,...,Xn

(a

j,

S

),

,...,Xn

(a

j,

S![]() ))}

всевозможных последствий каждого из

решений a

j

число U(a

j).

))}

всевозможных последствий каждого из

решений a

j

число U(a

j).

Здесь S – состояние среды.

На этапе 5.5 решения упорядочиваются по значениям их агрегированной полезности, т.е. лучшим считается решение а

с максимальным значением агрегированной полезности U(a ).

Агрегированная

полезность решения может строиться с

использованием задаваемой меры

риска.

Как правило, в этом случае множеству

{(Х1(a

j,

S![]() ),

Х2(a

j,

S

),

Х2(a

j,

S![]() ),

,...,Xn

(a

j,

S

),

,...,Xn

(a

j,

S![]() ))}

всевозможных последствий каждого

решения a

j

ставятся в соответствие два числа:

полезность

решения и(a

j)

и

мера (уровень) риска р(a

j).

))}

всевозможных последствий каждого

решения a

j

ставятся в соответствие два числа:

полезность

решения и(a

j)

и

мера (уровень) риска р(a

j).

Агрегированная полезность U(a j) находится как функция этих параметров

U(a j)= U(и (a j), р(a j)).

Чаще всего наиболее предпочтительным считается решение, характеризующееся максимальным значением и(a j), и одновременно минимальным уровнем риска р(a j). Поэтому величину и(a j) называют условной полезностью решения.

В описанную схему укладывается большинство экономико-математических моделей анализа и управления риском. Классификация этих моделей фактически представляет собой классификацию методов, на основе которых выполняются процедуры 5.1—5.5. Ключевым классификационным признаком является совокупность процедур и методов, на основе которых выполняется этап 5.4.

Если в качестве основного классификационного признака использовать тип математического инструментария, используемого для построения функционала агрегированной полезности, можно выделить следующие основные классы моделей:

• вероятностные;

• на основе аппарата нечеткой математики;

• не стохастические (игровые);

• на базе компьютерных методов искусственного интеллекта.

К последнему классу относятся модели, в которых оценка последствий принимаемых решений и оценка агрегированной полезности решений проводятся с использованием таких технологий, как искусственные нейронные сети, генетические алгоритмы и имитационное моделирование (в широком понимании данного термина, не сводящемся к разыгрыванию случайных величин методом Монте-Карло).

К простейшим не стохастическим моделям относятся критерии Лапласа, Вальда, Гурвица и Сэвиджа. Концептуально эти критерии основаны на теоретико-игровом подходе, где процесс принятая решения рассматривается как двухходовая игра ЛПР с внешней средой (природой).

Пусть a1 , a2 ,… am - альтернативные варианты решений, а S1,S2,…Sn -возможные состояния внешней среды.

В этой матрице число Uij

- полезность последствия решения ai

которое наступит при условии, что на момент наступления последствий решения среда будет находиться в состоянии Sj.

Здесь i- номер решения;

j- состояние среды.

Все названные теоретико-игровые критерии различаются по способу построения агрегированной полезности решения с учетом всех возможных состояний среды, т.е. по способу выполнения этапа 5.4.

Рассмотрим критерий Лапласа. В этом случае агрегированная полезность решения ai оценивается по формуле:

Лучшим является решение с максимальной полезностью U(ai ). Таким образом, по критерию Лапласа агрегированная полезность решения равна усредненной полезности отдельных его последствий, что неявно предполагает равную возможность наступления этих последствий.

Критерий Вальда, или принцип крайнего пессимизма. Согласно этому принципу игра с природой (принятие решения в условиях риска) ведется как с разумным, агрессивным противником, делающим все для того, чтобы помешать ЛПР достигнуть успеха. Оптимальной считается стратегия ЛПР, при которой гарантируется выигрыш не меньший «разрешенного природой». Другими словами, критерий Вальда означает выбор самой осторожной, пессимистической стратегии, что соответствует минимаксной стратегии. Агрегированная полезность решения оценивается по формуле:

![]()

Выбор решения с максимальной полезностью означает, что выбирается такой вариант, при котором в худших условиях достигается наилучший эффект.

Критерий Гурвица, или принцип пессимизма-оптимизма. Этот критерий рекомендует при выборе решения не руководствоваться ни крайним пессимизмом, ни крайним оптимизмом. Согласно этому критерию максимизируется взвешенное среднее между выигрышами крайнего пессимизма и крайнего оптимизма. Полезность решения рассчитывается по правилу:

где

![]() — положительное число между 0 и 1,

определяемое из субъективных

соображений. Это число отражает как

меру неприятия риска лицом, принимающим

решение, так и степень угрозы наступления

наиболее неблагоприятных последствий.

Применение этого критерия осложняется

отсутствием обоснованных методов выбора

параметра

— положительное число между 0 и 1,

определяемое из субъективных

соображений. Это число отражает как

меру неприятия риска лицом, принимающим

решение, так и степень угрозы наступления

наиболее неблагоприятных последствий.

Применение этого критерия осложняется

отсутствием обоснованных методов выбора

параметра![]() .

.

Критерий Сзвиджа, или принцип минимаксного риска. На основе этого критерия осуществляется минимизация упущенной выгоды путем перехода к другой матрице последствий решений, которая уже оценивается по критерию Вальца. Вводится матрица упущенных выгод:

![]()

Если бы ЛПР было наперед известно, что наступит состояние среды Sj, то наилучшим решением при этом был бы выбор такого ak

что

![]()

Тогда при выборе решения ai и состоянии среды Sj величина Yij представляет собой упущенную выгоду — разность между полезностью фактически наступившего последствия (выигрышем) и максимально возможной полезностью при данном состоянии среды. Полезность решения аi оценивается по формуле:

а оптимальное решение (характеризующееся максимальной полезностью) минимизирует упущенную выгоду.

Основные критерии принятия решения в условиях риска

Рассмотренные теоретико-игровые критерии наглядно показывают, что различие моделей принятия решения в условиях риска обусловлено главным образом методами построения агрегированной полезности решения.

Рассмотрим вероятностные модели и критерии принятия решения в условиях риска.

Один из наиболее широко используемых критериев — математическое ожидание (среднее ожидаемое значение). Предполагается, что последствия каждого из рассматриваемых решений а описываются одной случайной величиной Ха, причем более предпочтительны большие значения X, т.е. полезности отдельных возможных последствий равны соответствующим значениям Ха. Агрегированная полезность решения Ха равна математическому ожиданию Е(Ха).

U(Ха)=Е(Ха).

Несколько более сложной вариацией данного критерия является введение функции элементарной полезности и(х) с заменой полезностей последствий решения а на возможные значения случайной величины и(Ха). Агрегированная полезность решения в этом случае равна математическому ожиданию Е(и(Ха)).

(Для справки: элементарная полезность – это полезность решения с учетом одного последствия (и степени реальности этого последствия)).

Критерий математическое ожидание предназначен для рекомендации ЛПР по выбору наиболее рационального решения.

В этом смысле уязвимость критерия состоит в том, что он основывается на законе больших чисел, т.е. эффективен «в среднем» при условии многократного его применения в одних и тех же условиях. Если не придавать большого значения математической строгости, это означает, что большинство лиц, принявших решение на основании этого критерия в одинаковых условиях, окажутся в выигрыше.

Также рационально многократное применение этого критерия одним ЛПР в одних и тех же условиях.

Безусловно, такие ситуации возможны лишь теоретически. Практически же каждая ситуация принятия решения в условиях риска в определенном смысле уникальна, что в особенности относится к инвестиционным решениям.

Поэтому, принимая решение о выборе одного из нескольких инвестиционных проектов, инвестор не может полностью положиться на оценки ожидаемой прибыли каждого из этих проектов — в единичном случае проект с максимальным математическим ожиданием прибыли может оказаться наименее прибыльным.

По этим причинам критерий математическое ожидание дополняется другими характеристиками, позволяющими в какой-либо степени учесть возможность отклонения наблюдаемых значений случайной величины от ее математического ожидания.

Наиболее простым подходом является применение взвешенного критерия математическое ожидание — дисперсия. Так же, как и выше, предполагается, что последствия каждого из рассматриваемых решений а описываются одной случайной величиной Ха, но кроме математического ожидания Е(Ха) решение характеризуется еще мерой риска

p(Ха)=![]() (Ха),

(Ха),

где![]() (Ха)

—

среднее

квадратическое отклонение величины

Ха.

(Ха)

—

среднее

квадратическое отклонение величины

Ха.

Агрегированная

полезность решения равна взвешенной

сумме Е(Ха)

—

![]() (Ха),

где

положительный коэффициент альфа (

(Ха),

где

положительный коэффициент альфа (![]() )

определяется

решением ЛПР и характеризует меру

неприятия им риска (чем в меньшей степени

ЛПР склонно к принятию рискованных

решений, тем больше должно быть значение

этого коэффициента). Во введенной

выше терминологии математическое

ожидание Е(Ха

) является

условной полезностью решения.

)

определяется

решением ЛПР и характеризует меру

неприятия им риска (чем в меньшей степени

ЛПР склонно к принятию рискованных

решений, тем больше должно быть значение

этого коэффициента). Во введенной

выше терминологии математическое

ожидание Е(Ха

) является

условной полезностью решения.

(Для справки: Математическое ожидание случайной величины – это взвешенная сумма значений случайной величины с весами, равными вероятностям того, что случайная величина принимает определенные значения.)

Критерий

математическое ожидание можно

рассматривать как предельный

вариант взвешенного критерия при

![]() = 0.

Другим предельным вариантом является

выбор

решения с минимальным риском —

агрегированная полезность решения

равна -

= 0.

Другим предельным вариантом является

выбор

решения с минимальным риском —

агрегированная полезность решения

равна -![]() (Ха)

(наибольшую

полезность имеет величина Ха

с минимальным

значением

(Ха)

(наибольшую

полезность имеет величина Ха

с минимальным

значением

![]() (Ха)).

(Ха)).

Рассмотрим VaR - критерий.

Аббревиатура VaR (Value at Risk) используется для обозначения стоимостной меры риска. Эта мера представляет собой стоимостную оценку величины, которую не превысят предполагаемые (в течение определенного периода времени) потери с заданной пороговой вероятностью.

VaR-критерий

применяется в ситуации, когда последствия

рассматриваемых решений характеризуются

случайными величинами, выражающими

размеры потерь.

Выбор решения в этом случае эквивалентен

выбору случайной величины потерь.

Сначала выбирается значение

![]() ,

и для каждого из вариантов оцениваетсяVaR

,

и для каждого из вариантов оцениваетсяVaR![]() .

.

Лучший

вариант соответствует минимальному

значению VaR![]() ,

,

т.е.

агрегированная полезность решения

равна ( -VaR![]() ).

).

Рисковая стоимость отражает максимально возможные убытки от изменения стоимости финансового инструмента, портфельных активов, компании, проекта, которое может произойти за данный период времени с заданной вероятностью его появления. Например, когда говорят, что рисковая стоимость на 1 день составляет 100 тыс. долларов США с доверительным интервалом 95% (или вероятностью потерь 5%), это означает, что потери в течение одного дня, превышающие 100 тыс. долларов, могут произойти не более чем в 5% случаев.

Для определения величины рисковой стоимости необходимо знать зависимость между размерами прибылей и убытков и вероятностями их появления, т.е. распределение вероятностей прибылей и убытков в течение выбранного интервала времени. В этом случае по заданному значению вероятности потерь можно однозначно определить размер соответствующего убытка.

Типичным приемом является использование нормального распределения вероятностей.

Ключевые параметры при определении рисковой стоимости - доверительный интервал и временной горизонт. Обычно вероятность потерь устанавливается на уровне 1 %, 2,5 или 5% (соответствующий доверительный интервал составляет 99%, 97,5 и 95%), однако риск-менеджер может выбрать какое-либо другое значение в соответствии со стратегией управления капиталом, которой придерживается компания.

Помимо субъективной оценки, доверительный интервал может быть установлен и объективным методом. Для этого строят график реально наблюдаемого (эмпирического) распределения вероятностей прибылей и убытков и совмещают его с графиком плотности нормального распределения. Точки пересечения «хвостов» эмпирического и нормального распределения и будут задавать искомый доверительный интервал.

Следует учитывать, что с увеличением доверительного интервала показатель рисковой стоимости будет возрастать.

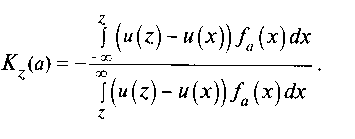

Последний вероятностный критерий, который мы рассмотрим — коэффициент риска (модификации коэффициента риска – ВНИМАНИЕ!!! в формулах ниже коэффициенты риска рассчитываются по формуле, где перед дробью стоит знак минус. Так как коэффициент должен быть не меньше 0, при расчете данного показателя берутся либо значения коэффициента по модулю, либо в формулы коэффициента (модификации), как и сказано было, добавляется знак минус с тем, чтобы получить в итоге положительное значение коэффициента). Этот коэффициент является одним из немногих критериев, позволяющих при выборе решения в условиях риска учесть не только возможные потери, но и возможные дополнительные выгоды. Суть коэффициента состоит в соотнесении ожидаемых потерь с ожидаемыми дополнительными выгодами.

Пусть,

как и выше, последствия каждого из

рассматриваемых решений а

описываются

случайной величиной Ха

с

плотностью вероятности fa(x).

Обозначим

через и(х)

функцию

элементарной полезности и предположим,

что для фиксированного z

события Ха

<

z

и Ха

![]() z

являются

для нас соответственно неблагоприятным

и благоприятным. Тогда коэффициент

риска КZ

(a)

вычисляется

по формуле:

z

являются

для нас соответственно неблагоприятным

и благоприятным. Тогда коэффициент

риска КZ

(a)

вычисляется

по формуле:

Если Ха — дискретная случайная величина с законом распределения

то коэффициент риска вычисляется по формуле:

В этих формулах числитель можно понимать как оценку ожидаемых потерь, а знаменатель — как оценку ожидаемых выгод.

Чем меньше значение коэффициента, тем большие выгоды сулит данное решение по сравнению с потерями.

Рассмотрим вопрос о том, какие меры риска (и какие критерии) могут быть использованы для рисков различных типов (катастрофических и атрибутивно-негативных).

Согласно характеристике катастрофического риска, потери в результате его негативной реализации многократно превосходят затраты на возможные антирисковые мероприятия. Поэтому в качестве меры катастрофического риска целесообразно использовать вероятность Р негативного исхода. Далее имеет смысл ввести также индикатор риска, равный отношению оцениваемой вероятности негативного исхода к пороговому ее значению, т.е. к уровню значимости. Таким образом,

Если данный индикатор риска не превосходит 1, то вероятность негативного исхода не превосходит уровня значимости. Тогда негативный исход считается невозможным. Целью управления катастрофическим риском является снижение вероятности его негативного исхода. Эффективность этого управления оценивается значением индикатора, рассмотренного выше. При этом не учитываются затраты на антирисковые мероприятия, поскольку согласно рассматриваемому подходу уровень катастрофического риска необходимо снижать, не считаясь с затратами.

Для атрибутивно-негативного риска может быть использован показатель уровня относительных потерь. Будем предполагать, что последствия проявления факторов этого риска характеризуются отклонением в меньшую сторону значения показателя X по сравнению с его целевым фиксированным значением Х0. Тогда величина Х0 — X выражает потери, и в качестве меры риска можно использовать условное математическое ожидание относительных потерь:

![]()

Индикатор уровня данного риска также может быть введен как отношение данного показателя к уровню относительных потерь, который ЛПР считает приемлемым (например, приемлемый уровень потерь может быть равен 0,1, т.е. 10%):

На основе показателя (условное математическое ожидание относительных потерь) могут быть учтены затраты на антирисковые мероприятия. Предположим, что значение данного показателя превосходит приемлемое значение относительных потерь. В таком случае необходимы мероприятия по снижению возможных потерь. Пусть Z — детерминированная оценка затрат на эти мероприятия. Тогда с учетом этих затрат неблагоприятными последствиями считаются значения величины X, меньшие Х0 + Z. Новое значение показателя получается заменой Х0 на Х0 + Z. Мероприятия считаются эффективными, если новое значение показателя «условное математическое ожидание относительных потерь» ниже первоначального, т.е. если предотвращаемые потери превосходят произведенные затраты.

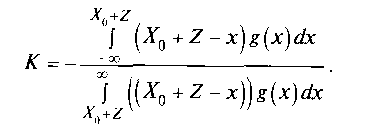

Для ресурсно-подобного риска в качестве показателя можно использовать коэффициент риска, рассмотренный ранее. Здесь предполагается, что последствия проявления факторов данного риска описываются случайной величиной X с плотностью вероятности f(х). Предположим, что неблагоприятными являются последствия, характеризуемые значениями Х, меньшими Х0. Тогда значение коэффициента риска равно:

Индикатор данного риска также может оцениваться на основе приемлемого значения коэффициента риска. Например, в качестве такого значения может использоваться число 0,5, когда ожидаемые потери вдвое меньше ожидаемых дополнительных выгод. Тогда

(*)

Значение всех трех указанных индикаторов не должно превосходить 1.

В противном случае необходимы мероприятия по управлению риском, целью которых является снижение значения коэффициента риска. В данной ситуации мы не называем эти мероприятия антирисковыми, поскольку в результате этих мероприятий значение коэффициента риска может уменьшиться за счет роста ожидаемых дополнительных выгод. Уровень риска при этом может возрасти за счет вовлечения дополнительных факторов риска, что может количественно выражаться увеличением дисперсии величины X. Если при этом Z — затраты на мероприятия по управлению риском, а g(х) — новая плотность вероятности распределения величины X, то новое значение коэффициента оценивается по формуле:

Для выбора приемлемых значений коэффициента риска в формуле (*)

может использоваться следующая шкала:

|

0-0,2 |

Пессимистическое поведение |

|

0,2-0,4 |

Осторожное повеление |

|

0,4-0,6 |

Средняя степень риска |

|

0,6-0,8 |

Рискованное поведение |

|

0,8— 1 |

Поведение с высокой степенью риска |

|

1 и более |

Азартное поведение |

Рассмотрим

модели, основанные на методах

нечеткой математики.

В

этих моделях для описания возможных

последствий принимаемых решений

используются не вероятностные

распределения показателей, а функции

принадлежности нечетких чисел. Каждое

состояние объекта управления

идентифицируется с набором значений

показателей Х1,

Х2,

...,

Хn,

а

последствия каждого решения а

представляются

в виде набора нечетких чисел {(Х1,

![]() (a));

(Х2,

(a));

(Х2,

![]() (a));

(Хn,

(a));

(Хn,

![]() (a))},

где

(a))},

где

![]() (a),

(a),

![]() (a),…

(a),…

![]() (a)

- функции

принадлежности.

(a)

- функции

принадлежности.

Преимущество вероятностного подхода заключается в том, что имеется достаточно широкий спектр методов, позволяющих оценить вероятностное распределение рассматриваемых величин, тогда как состав методов оценки функций принадлежности нечетких чисел довольно ограничен.

С другой стороны, в отличие от вероятностных методов теория нечетких множеств позволяет оперировать лингвистическими значениями переменных (например, «высокий уровень», «низкий уровень» и т.д.). Это дает возможность более широкого использования методов экспертных оценок, поскольку в ходе опроса специалистов-практиков вопросы экспертам могут быть заданы в наиболее понятной им форме.

ДЕ 1.5. Проектный рис-менеджмент как процесс

Процесс риск-менеджмента прежде всего связан с определением вида или типа каждого конкретного проекта, для чего полезно использовать существующие классификации.

Так, в Методических рекомендациях проекты классифицируются в зависимости от их общественной значимости (масштаба), что в свою очередь определяется степенью (охватом, силой и глубиной) влияния результатов реализации на проектное окружение. Риск-менеджмент осуществляется на всех стадиях жизненного цикла проекта.

Риск-менеджмент инвестиционного проекта в общем случае направлен на сокращение возможных потерь, связанных с реализацией конкретного проектного риска. Это осуществляется путем принятия управленческих решений, в ходе реализации которых и происходит управление риском.

Процесс управления всегда включает получение, передачу, перс-работку и практическое использование информации. Приобретение надежной и достаточной в конкретных условиях информации играет главную роль, поскольку помогает принять правильное решение по действиям в условиях рынка. Информационное обеспечение состоит из разного рода информации: статистической, экономической, коммерческой, финансовой и т.д.

Таким образом, управление риском не одномоментный акт, оно встроено в общий процесс принятия управленческих решений и связано с непредвиденными событиями, о наступлении которых нельзя знать заранее с полной достоверностью.

Риск-менеджмент — понятие очень широкое, охватывающее самые различные проблемы, связанные практически со всеми направлениями и аспектами управления. Риск-менеджмент представляет систему оценки риска, управления риском и финансовыми отношениями, возникающими в бизнес-процессе. Риском можно управлять, прогнозируя наступление рискового события и вовремя принимая меры к снижению степени риска. В мировой и отечсст-венной специальной литературе понятие «риск-менеджмент» трактуется в широком и узком смыслах.

В широком смысле риск-менеджмент — это наука об обеспечении условий успешного функционирования любой производственно-хозяйственной единицы в условиях риска. В узком смысле это процесс разработки и внедрения программы уменьшения любых случайно возникающих убытков фирмы.

Риск-менеджменту как виду деятельности свойственны следующие характеристики:

• системный характер управления риском, предполагающий целостность, комплексность, способность системы к интеграции новых элементов;

• сложность структуры системы управления риском, включающую многофункциональность, универсальность, модульность, многоуровневостъ;

• высокая результативность системы упраачения риском, означающая гибкость, адаптивность, адекватность, эффективность.

Кроме универсальных характеристик риск-менеджмент инвестиционного проекта обладает определенной спецификой, связанной с особенностями проекта, целей и методов управления, что отражено в следующих основных принципах, на которых базируется управление проектными рисками:

• система риск-менеджмента проекта является частью процедур общего менеджмента фирмы реализующей проект, что означает се соответствие стратегии развития фирмы и институциональным особенностям ее функционирования;

• особенности системы риск-менеджмента отражаются в ее целях и задачах и определяют высокоспециализированный характер принятия решений в рамках системы управления риском;

• в ходе риск-менеджмента необходимо учитывать внешние и внутренние ограничения, что означает согласование специальных мероприятий с возможностями и условиями функционирования фирмы;

• в процессе риск-менеджмента в отношении всей совокупности рисков должна проводиться единая политика управления рисками, что требует комплексного и одновременного управления всей их совокупностью;

• процесс риск-менеджмента динамичен, что связано с непрерывным характером принятия решений, связанных с управлением проектными рисками.

Перечисленные принципы — наиболее общие и на практике риск-менеджмента инвестиционного проекта проявляются во всех случаях.

Видимо, это обстоятельство повлияло на то, что в литературе нет единого понимания последовательности этапов риск-менеджмента инвестиционного проекта. Рассмотрим две наиболее интересные из них.

Первый вариант последовательности этапов, задач и методов управления рисками представлен в таблице.

Второй подход.

Согласно методологии РМВооК (Руководство РМВооК) – Руководство к Своду знаний по управлению проектами, Project menegment institute, USA и MSF (Microsoft Solutions Framework (MSF) — методология разработки программного обеспечения, предложенная корпорацией Microsoft. MSF опирается на практический опыт Microsoft и описывает управление людьми и рабочими процессами в процессе разработки решения., связанной с корпоративным менеджментом), этапы управления рисками проекта могут быть представлены следующим образом:

• идентификация рисков;

• качественный анализ и предварительное ранжирование рисков;

Таблица Управление рисками в течение жизненного цикла проекта

|

Фаза жизненного цима |

Этап проекта |

Цель этапа |

Этапы, задачи и методы управления рисками |

|

Пред проектное обоснование инвестиций |

Концепция проекта |

Определение эффективности проекта |

• Идентификация факторов риска и неопределенности • Определение значимости факторов риска и неопределенности экспертными методами • Анализ чувствительности |

|

|

Технико-экономиче-ское обоснование (ТЭО) |

|

• Дерево решений • Проверка устойчивости • Определение точки безубыточности • Формализованное описание неопределенности и рисков • Анализ сценариев • Метол Монте-Карло |

|

Разработка проекта |

План проекта |

Разработка сметы и бюджета проекта |

• Корректировка дерева решений • Распределение рисков • Определение структуры и объема резервирования средств на покрытие непредвиденных расходов • Учет рисков в финансовом плане проекта (налогового, риска неуплаты задолженностей, незавершения строительства) |

|

|

Рабочая документация |

|

• Корректировка параметров проекта по результатам анализа рисков • Разработка сметы проекта с учетом непредвиденных расходов |

|

Фаза |

Этап |

Цель |

Задачи и методы |

|

жизненного |

|

|

|

|

цикла |

проекта |

этапа |

управления рисками |

|

Реализация |

Контракты |

Монито- |

• Формирование рабочего бюд- |

|

проекта |

|

ринг |

жета проекта |

|

|

|

эффек- |

• Страхование рисков |

|

|

|

тивности |

• Метод частных рисков |

|

|

Строитель- |

реализа- |

• Контроль за использованием |

|

|

ство |

ции про- |

средств на непредвиденные рас- |

|

|

|

екта |

ходы |

|

|

|

|

• Корректировка бюджета |

|

Завершение |

Сдача- |

Анализ |

• Анализ использования средств |

|

проекта |

приемка |

(аудит) |

на непредвиденные расходы |

|

|

|

эффек- |

• Анализ обобщения фактиче- |

|

|

|

тивности |

ских проявлении рисков и неоп- |

|

|

|

проекта |

ределенности по результатам |

|

|

|

|

проекта |

|

|

Закрытие |

|

|

|

|

проекта |

|

|

• количественный анализ и итоговое ранжирование рисков;

• определение реакции на риск;

• мониторинг рисков;

• реагирование на риск;

• постпроектный анализ и извлечение уроков.

Рассматривая процесс риск-менеджмента инвестиционного проекта, нужно понимать, что проектная цель может быть достигнута, только если управлять рисками проекта на всех этапах его жизненного цикла.

Вместе с тем, обобщение информации приведенных схем и их анализ позволяет агрегированио представить процесс риск-менеджмента в виде следуюших шагов:

1. Планирование мероприятий по управлению проектными рисками

2. Выявление и идентификация возможных рисков

3. Анализ и оценка проектных рисков

4. Планирование реагирования на риски

5 Выбор методов управления рисками

6. Применение выбранных методов, принятие решений и мер по управлению рисками;

7. Оценка результатов управления рисками, анализ и контроль решений и действий по управлению рисками, мониторинг.

Важно, что риск-менеджмент включает также инициирование изменений в управлении проектом.

Планирование управления рисками – процесс принятия соответствующих решений для конкретного проекта, включающий решения по организации, кадровому обеспечению процедур управления рисками проекта, выбор предпочтительной методологии, источников данных для идентификации рисков, временному интервалу для анализа ситуации и принятия решений. Важно спланировать управление, адекватное как уровню и типу риска, так и важности проекта для организации.

Процесс планирования управления рисками проектов на входе имеет:

- план проекта;

- опыт и практику управления рисками;

- традиционное распределение ролей и ответственности;

- восприятие рисков менеджерами;

- доступность системы и данных;

- шаблоны планов управления рисками.

В ходе планирования управления рисками на выходе получаем:

- выбранную базовую методологию;

- уточненные роли и ответственность;

- регламент (сроки)

- методику оценки и пересчета;

- пороговый уровень рисков;

- форматы отчетов;

- принципы учета и документирование.

Планирование реагирования на риски – разработка методов и технологий снижения их отрицательного воздействия на проект. Планирование реагирования на риски подытоживает этап идентификации рисков (итерационный) и распределение каждого риска по категориям. Эффективность разработки мер реагирования окажет затем прямое влияние на последствия воздействия риска на проект.

Стратегия планирования реагирования должна соответствовать типам рисков, рентабельности ресурсов и временным параметрам.

На входе процесса планирования реагирования на риски:

- план управления рисками;

- список приоритетов рисков;

- возможные способы реагирования;

- пороговый уровень рисков;

- ответственные за риски;

- проанализированные и зафиксированные возможности реагирования.

На выходе процесса планирования реагирования на риски будем иметь:

- план реагирования;

- оставшиеся риски;

- вторичные риски;

- условия контрактов, оговаривающих ответственность за риски.

Мониторинг и контроль сопровождают процесс реализации проекта, помогают своевременно идентифицировать новые риски, определять и контролировать остаточные риски, оценивать эффективность выполнения плана управления рисками.

Методы и способы, которые используют организации и конкретные риск-менеджеры для выработки и принятия решений по управлению проектными рисками, чрезвычайно разнообразны и во многом зависят от типа организации, страны (или региона), в которой она находится, а также от конкретного человека.

Любая деятельность, чтобы она была успешной и управляемой, должна быть структурирована. В отношении системы управления риском можно выделить три основных организационных аспекта такой структуры:

- собственно деятельность риск-менеджера,

- деятельность подразделения (отдела) управления риском,

- роль и место подразделения по управлению риском в организации.

На рис. представлена идеальная структура управления риском.

Идеальная структура управления риском

Риск-менеджер формирует организационную структуру управления риском на предприятии и разрабатывает основные положения и инструкции, связанные с этой деятельностью. Идеологическая задача риск-менеджера и подразделения по управлению риском — разработка основных принципов управления риском в организации.

Принципы управления риском обычно формулируются в специальном документе, в котором содержится четкое изложение того, какие риски учитывает организация и как она ими управляет. Это может быть сделано в форме официального отчета по управлению риском, в состав которого входит Положение по управлению риском. Формулировка принципов управления показывает, что организацией продуманы долговременные цели управления риском. Тем самым организация декларирует свою уверенность, что на основе имеющейся информации она выработала оптимальный подход. Таким образом, демонстрируется, что организация понимает существование потенциальных опасностей и принимает необходимые заблаговременные меры. Кроме того, этим документом организация декларирует свое внимание к работе подразделения по управлению риском.

Принципы управления риском представляют собой корпоративную (т.е. организации в целом) точку зрения на управление риском. В нем должны быть разграничены полномочия, указано, кто несет ответственность за определенные аспекты управления риском, за какие сферы управления риском ответственны другие подразделения, не входящие в отдел управления риска, и т.д.

Отчет по управлению риском нужен для анализа уровня безопасности предприятия и проекта и является основным документом, на основании которого предприятие получает или продлевает лицензию на свою деятельность. Кроме того, отчет может служить основой для ведения переговоров со страховщиками об установлении уровня страховых премий в определении страховых сумм. В таком отчете обычно содержится информация:

• об основных принципах управления риском;

• о результатах реализации этих принципов;

• перечень всех инцидентов, приведших к ущербу за последний год;

• статистика происшествий за предыдущие годы;

• прогноз возможных аварий и других ущербов на последующие годы;

• анализ финансовых механизмов покрытия ущербов.

Обычно отчет отдела управления риском представляется управляющему финансами, а не исполнительному директору. Ясно, что управление риском в целом — многоступенчатый процесс, который имеет цель уменьшить или компенсировать ущерб для объекта при наступлении неблагоприятных событий.

Важно понимать, что минимизация ущерба и снижение риска — не адекватные понятия. Второе означает либо уменьшение возможного ущерба, либо понижение вероятности наступления неблагоприятных событий.

В то же время, существуют различные финансовые механизмы риск-менеджмента, обеспечивающие компенсацию ущерба, никак не влияя ни на его размер, ни на вероятность наступления.

Таким образом, риск-менеджмент инвестиционного проекта — это совокупность отдельных шагов, или стадий, включающих разработку общей философии управления проектными рисками, их идентификацию, анализ, регулирование уровня рисков и реализацию финансовых механизмов компенсации ущерба при возникновении неблагоприятных событий.

Вопросы для самостоятельного изучения (СРС)

Два подхода к анализу проектных рисков

Пороговые значения рисков

Мониторинг управления проектными рисками

Контрольные вопросы

Раскройте порядок идентификации и анализа проектных рисков.

Назовите и опишите два подхода к анализу проектных рисков.

Объясните, в чем заключаются концепции минимизации риска, приемлемого риска и риска как ресурса.

Поясните, как определяются пороговые значения риска.

Назовите критерии принятия решения в условиях риска.

Назовите методы анализа рисков, опишите особенности их применения.

Поясните, как проводиться оценка степени риска.

Назовите основные показатели оценки риска.

Опишите концепцию рисковой стоимости (VaR).

Опишите правила составления программы управления рисками проекта.

Назовите этапы управления рисками.

Поясните, как осуществляется мониторинг управления проектными рисками.

Список учебно-методической и дополнительной литературы

Основная литература:

Литература из электронного каталога:

Бенинг В.Е. Математические основы теории риска - Физматлит, 2007.

Афанасьев A.M. Риск-менеджмент инвестиционного проекта - ЮНИТИ, 2009.

Бабаскин С.Я. Риск-анализ инвестиционного проекта - ЮНИТИ-ДАНА, 2001.

Дополнительная литература

Грачева М.В. Риск-менеджмент инвестиционного проекта: учебник для студентов высших учебных заведений, обучающихся по экономическим специальностям / [М. В. Грачева и др.] под ред. М. В. Грачевой, А. Б. Секерина Риск-менеджмент инвестиционного проекта: Москва, ЮНИТИ, 2009.

Агарков С. А. Риск-менеджмент (управление рисками): учебное пособие.- Санкт-Петербург, Инфо-М, 2009.

Гончаренко Л.П. Риск-менеджмент: учебное пособие / Л. П. Гончаренко, С. А. Филин; по; ред. Е. А. Олейникова,- Москва: КноРус, 2008.

Долматов А.С. Математические методы риск-менеджмента: Учебник.- Москва: Экзамен, 2007.

Клочкова А.В. Теория рисков и неопределенности: Учеб. пособие.- СПб.: Изд-во С.-Петерб. гос. ун-та экономики и финансов, 2005.

Фомичев А.Н. Риск-менеджмент: Учебник,- Москва: Дашков и Ко, 2008.

Корезин А.С. Введение в теорию корпоративного риск-менеджмента.- Санкт-Петербург: Изд. во Политехнического ун-та, 2008.

Куликова Е.Е. Управление рисками. Инновационный аспект.- Москва: Бератор Паблишинг, 2008.