3.5. Показатели рентабельности.

Рентабельность является показателем экономической эффективности. Данный показатель отражает степень эффективности использования ресурсов, в данном случае денежных. Рассчитаем рентабельность на предприятии «ООО ДАЛЬПАКС +»:

Коэффициент рентабельности производства

За отчётный период:

За аналогичный период предыдущего года

Коэффициент рентабельности продаж

За отчётный период:

За аналогичный период предыдущего года:

Коэффициент рентабельности оборотных активов

За отчётный период:

За аналогичный период предыдущего года:

Коэффициент рентабельности внеоборотных активов

За отчётный период:

За аналогичный период предыдущего года:

Коэффициент рентабельности всего капитала

За отчётный период:

За аналогичный период предыдущего года:

Данные отобразим в таблице:

Таблица 5

|

Коэффициенты рентабельности |

За отчётный период, % |

За аналогичный период предыдущего года, % |

Изменение показателей, % |

|

Коэффициент рентабельности производства |

72,7 |

46,7 |

26 |

|

Коэффициент рентабельности продаж |

4,9 |

3 |

1,9 |

|

Коэффициент рентабельности оборотных активов |

21,9 |

10,3 |

11,6 |

|

Коэффициент рентабельности внеоборотных активов |

130300 |

25185,7 |

105114,3 |

|

Коэффициент рентабельности всего капитала |

21,9 |

10,3 |

11,6 |

Вывод: Как можно увидеть из расчетов, представленных в Таблице 5, все показатели рентабельности увеличились по сравнению с предыдущим годом. Это говорит о выборе более верного подхода по отношению к управлению ресурсами, со стороны организации. Увеличились затраты, однако увеличились также и доходы.

4. Тема « Организация оборота денежных средств в коммерческой организации»

4.1. Расчёты платежными поручениями

4.1.1. Схема расчёта платёжным поручением по перечислению налога в бюджет:

Назначение платежа:

Авансовый платёж по налогу на прибыль в бюджет субъекта РФ за декабрь 2012 г.

Сумма: Сто двадцать две тысячи двести пятьдесят один рубль 00 копеек

Плательщик предоставляет в банк платёжное поручение в четырёх экземплярах и получает назад четвертый экземпляр в качестве расписки банка;

Банк плательщика на основании первого экземпляра платёжного поручения списывает денежные средства (122 тыс. 251 руб. 00 коп.) с расчётного счёта плательщика;

Банк плательщика направляет в банк получателя два экземпляра платёжного поручения;

Банк получателя, используя второй экземпляр, зачисляет денежные средства на расчётный счёт получателя;

Банки выдают своим клиентам выписки с расчётных счетов.

Рис

1.

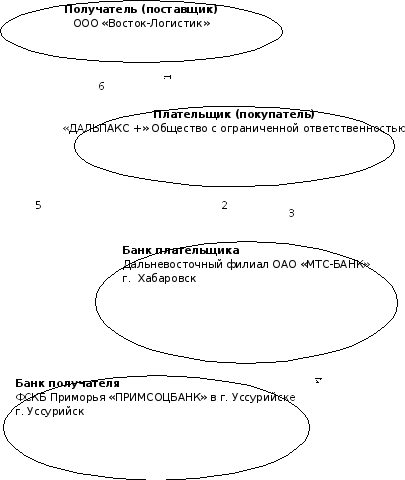

4.1.2. Схема расчёта платёжным поручением за услуги:

Назначение платежа:

Оплата по сч. №386 от 21.11. 2012 г. за услуги по отправке вагона, вознаграждение, ПРР, сепарация, услуги предоставления транспорта

Сумма: Двести три тысячи рублей 55 копеек

В том числе НДС: Тридцать тысяч девятьсот шестьдесят шесть рублей 19 копеек

Между плательщиком (покупателем) и получателем (поставщиком) заключается договор. В данном случае за услуги по отправке вагона.

Плательщик (покупатель) передаёт платёжное поручение банку, клиентом которого он является, о перечислении суммы средств (203 тыс. руб. 55 коп.) со своего расчётного счёта на счёт получателя (поставщика);

Банк передаёт плательщику (покупателю) выписку с расчётного счёта о списании денежных средств;

Банк плательщика (покупателя) передаёт платёжное поручение банку получателя (поставщика) и перечисляет денежные средства на его расчётный счёт;

Банк получателя (поставщика) передаёт выписку с расчётного счёта о зачислении суммы платежа.

Получатель (поставщик) оказывает услугу по договору.

Рис.

2

4.1.3. Схема расчёта платёжным поручением за товары:

Назначение платежа:

Оплата по сч. №124 от 16.11.2012 г. за машинку, нить

Сумма: Сто двадцать две тысячи рублей 00 копеек

В том числе НДС: Восемнадцать тысяч шестьсот десять рублей 17 копеек

Между плательщиком (покупателем) и получателем (поставщиком) заключается договор. В данном случае за оплату по сч. №124 от 16.11.2012 г. за машинку, нить;

Плательщик (покупатель) передаёт платёжное поручение банку, клиентом которого он является, о перечислении суммы средств (122 тыс. руб. 00 коп.) со своего расчётного счёта на счёт получателя (поставщика);

Банк передаёт плательщику (покупателю) выписку с расчётного счёта о списании денежных средств;

Банк плательщика (покупателя) передаёт платёжное поручение банку получателя (поставщика) и перечисляет денежные средства на его расчётный счёт;

Банк получателя (поставщика) передаёт выписку с расчётного счёта о зачислении суммы платежа.

Получатель (поставщик) оказывает услугу по договору.

Рис.

3

4.1.4. Схема расчёта платёжным поручением по покупке валюты:

Назначение платежа: Покупка валюты по поручению клиента.

Плательщик предоставляет в банк платёжное поручение. Банк списывает с расчётного счёта плательщика сумму в 371 555 рублей 00 копеек;

Банк конвертирует валюту по курсу сделки (в данном случае 31.1525) и переводит на расчётный счёт получателя сумму в 11 927 долларов США 00 центов.

Рис.

4