27. Облік наявності та руху нематеріальних активів

Облік капітальних інвестицій у придбання (створення) НМА

Порядок облікових записів щодо надходження нематеріальних активів

визначається виходячи з джерела такого надходження. Підприємства можуть

створювати нематеріальні активи власними силами, купувати за грошові кошти,

одержувати безкоштовно, в обмін на інші об’єкти або в якості внеску до

статутного капіталу.

Для обліку витрат підприємства на придбання (створення)

нематеріальних активів використовується рахунок 154 „Придбання (створення)

нематеріальних активів”.

Придбання в обмін на інші об’єкти

При придбанні нематеріального активу в обмін на подібні об’єкти

первісна вартість такого активу дорівнює залишковій вартості переданого

нематеріального активу. Якщо залишкова вартість переданого об’єкта

перевищує його справедливу вартість, то у цьому випадку, первісна вартість

придбаного нематеріального активу дорівнює справедливій вартості переданого

активу. Різниця між справедливою і залишковою вартістю нематеріального

активу буде включена до витрат звітного періоду.

Початкова вартість нематеріального активу, придбаного в обмін (або

частковий обмін) на неподібний об’єкт, дорівнює справедливій вартості

переданого нематеріального активу, збільшеній (зменшеній) на суму грошових

коштів або їх еквівалентів, передану (отриману) при обміні.

Створення власними силами

Розглянемо дане питання на прикладі створення нематеріального об’єкту

промислової власності. Загальну схему облікових операцій наведено у табл.

5.1:

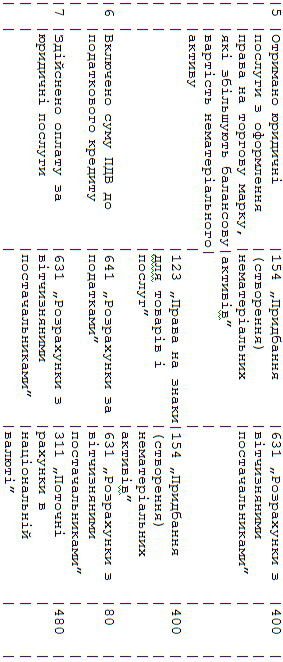

Придбання за грошові кошти

Процес придбання нематеріальних активів за грошові кошти і

відображення їх в обліку представлені на наступному прикладі.

Приклад. Підприємство „Х” придбало право на використання торгової

марки, сплативши за нього 1800 грн. (ПДВ — 300 грн). Крім того,

підприємство понесла витрати на юридичне оформлення даного права в сумі 480

грн. (ПДВ — 80 грн.).

Проводки по даному прикладу матимуть наступний вигляд (табл. 5.2):

Таблиця 5.2

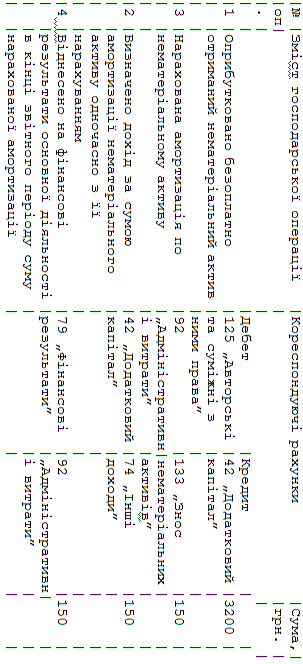

Безплатне отримання

Нематеріальні активи, отримані безплатно, оцінюються за первісною

вартістю, яка дорівнює справедливій вартості на дату отримання цих активів.

Приклад. Підприємство „Х” безоплатно отримало від організації „Y”

програмне забезпечення для використання в управлінні підприємством.

Справедлива вартість отриманого об’єкта нематеріальних активів була

визначена в сумі 3200 грн. на дату його отримання. В бухгалтерському обліку

дана операція буде відображена наступним чином (табл. 5.3):

Таблиця 5.3

Внесення нематеріальних активів до статутного капіталу

При внесенні нематеріальних активів до статутного капіталу первісною

вартістю таких нематеріальних активів визнається узгоджена засновниками

(учасниками) підприємства справедлива вартість. Порядок оцінки внесків

учасників до статутного капіталу визначається в засновницьких документах

товариства та відображається в обліку наступними проводками (на прикладі

отримання прав на оренду приміщення — табл. 5.4):

Таблиця 5.4

Облік вибуття нематеріальних активів

Списання нематеріального активу з балансу здійснюється внаслідок:

- реалізації нематеріальних активів (з переходом права власності на них);

- реалізації права на користування або розпорядження нематеріальними

активами (без переходу права власності на самі нематеріальні активи);

- здійснення фінансових вкладень нематеріальними активами до статутного

капіталу інших підприємств;

- безплатної передачі об’єкта нематеріальних активів;

- ліквідації об’єкта нематеріальних активів за ініціативою власників;

- нестачі нематеріальних активів, виявленої при інвентаризації.

В кожному із зазначених випадків виконується схема, подана у табл.

5.5:

Таблиця 5.5

При вибутті раніше переоціненого нематеріального активу перевищення

суми попередніх дооцінок над сумою попередніх уцінок залишкової вартості

включається до складу нерозподіленого прибутку з одночасним зменшенням

додаткового капіталу: