Основанная на формировании прибыли

Глава III. Выводы и рекомендации

-

Основные направления совершенствования финансовых

результатов в соответствии с учетом международных стандартов

бухгалтерского учета и отчетности

Международные стандарты финансовой отчетности (МСФО) — это система принятых в общественных интересах положений о порядке составления и представления финансовой отчетности. Они определяют общий подход к составлению финансовой отчетности и предлагают варианты оценки и учета активов, обязательств и операции по их изменению. Основное назначение МСФО — гармонизация учета и отчетности в разных странах. Каждый стандарт состоит из следующих элементов: номер стандарта, его название, цели, сфера применения, порядок учета, основные определения, раскрытие информации, дата вступления в силу.

Сфера применения стандарта определяет конкретные объекты учета, охватываемые соответствующим стандартом, а в некоторых случаях и круг компаний.

И разделе «Порядок учета» излагаются конкретные условия признания и оценки объектов учета, основные правила их учета и рекомендации по использованию некоторых правил.

В разделе «Раскрытие информации» содержится состав информации, подлежащий раскрытию в финансовой отчетности по соответствующему стандарту.

МСФО не являются обязательными для применения и носят рекомендательный характер. Разрабатываются они Советом (Комитетом) по международным стандартам финансовой отчетности. К настоящему времени разработан 41 МСФО: МСФО 1 «Представление финансовой отчетности»; МСФО 2 «Запасы»; МСФО 7 «Отчет о движении денежных средств» и др. При этом все ранее разработанные МСФО находятся в стадии переработки.

Некоторые страны применяют МСФО практически без их изменения, другие страны (в том числе Россия) — в качестве основы для разработки национальных стандартов, внося в них изменения, и условленные национальными условиями (например, особенностями налоговых систем).

Следует отметить, что МСФО ориентированы в основном на использование при составлении консолидированной финансовой oотчетности группы организаций. В связи с этим страны ЕС переходят на МСФО начиная с 2005 г. только в части составления консолидированной отчетности групп компаний, акции которых котируются на фондовых биржах. Бухгалтерская отчетность юридических лиц будет по-прежнему составляться в соответствии с национальными правилами. Для компаний, акции которых котируются на американской фондовой бирже и которые готовят финансовую отчетность по общепринятым принципам бухгалтерского учета США, а также для компаний, которые эмитировали только долговые инструменты на регулируемых рынках, срок внедрения МСФО перенесен с 2005 на 2007 г. Страны ЕС имеют право распространять действие МСФО на компании, не зарегистрированные на бирже.

В России в соответствии с проектом Закона «О консолидированной финансовой отчетности» необходимость составления отчетности по МСФО распространяется на группы организаций, головные общества которых относятся к открытым акционерным обществам, чьи ценные бумаги допущены к обращению через организаторов торговли на рынке ценных бумаг. Переход на составление консолидированной финансовой отчетности на основе МСФО должен осуществиться в соответствии с решениями Правительства начиная с отчета за 2004 г.

Названным Приказом установлено, что утвержденные формы отчетности (бухгалтерского баланса, отчета о прибылях и убытках, а также приложений к ним) вводятся в действие начиная с годовой бухгалтерской отчетности за 2011 год. Вместе с тем отмечено, что в соответствии с "Рекомендациями аудиторам...", предусмотренными в письме Минфина РФ от 24.01.2011 N 07-02-18/01, содержание включаемых в состав промежуточной бухгалтерской отчетности бухгалтерского баланса и отчета о прибылях и убытках должно соответствовать содержанию и формам отчетности, включаемым в состав годовой бухгалтерской отчетности. С учетом изложенного сделан вывод о том, что формы промежуточной отчетности 2011 года должны соответствовать формам бухгалтерской отчетности за этот год, т.е. должны формироваться в соответствии с формами, утвержденными Приказом Минфина РФ от 02.07.2010 N 66н. [11]

Письмо ФНС РФ от 18.04.2011 N КЕ-4-6/6116 "О представлении промежуточной бухгалтерской отчетности в 2011 году"

Совет по международным стандартам финансовой отчетности организован в апреле 2001 г. вместо Комитета по международным стандартам финансовой отчетности (КМСФО), созданного в 1973 г. профессиональными бухгалтерскими организациями в качестве независимого органа частного сектора.

Основные цели СМСФО, изложенные в заявлении Миссии СМСФО:

-

разработка в общественных интересах единого комплекта высококачественных, понятных и практически реализуемых всемирных стандартов финансовой отчетности, которые требуют предоставления высококачественной, прозрачной и сравнимой информации в финансовой отчетности;

-

содействие внедрению и строгому соблюдению всемирных стандартов;

-

сотрудничество с национальными органами, ответственными за разработку и внедрение стандартов финансовой отчетности, с целью обеспечения максимального сближения стандартов финансовой отчетности во всем мире.

Совет несет полную ответственность:

-

за подготовку и издание МСФО;

-

подготовку и публикацию проектов положений, предлагаем МСФО;

-

установление порядка рассмотрения комментариев, полученных по документам, опубликованным для обсуждения;

-

публикацию основ для выработки заключений.

Члены Совета назначаются попечителями первоначально на срок от трех до пяти лет. Каждый член СМСФО имеет один голос; при рассмотрении технических и других вопросов.

КСС представляет собой форум для организаций и лиц, интересующихся международным бухгалтерским учетом. В него входят около 45 членов, которые назначаются попечителями на три года с правом продления. КСС проводит не менее трех открытых встреч. с СМСФО в течение года.

Основные цели КСС:

-

предоставление СМСФО консультации по вопросам повестки дня и приоритетам;

-

информирование о позиции членов Совета по основным проектам, связанным с разработкой стандартов;

-

предоставление других консультаций попечителями и СМСФО.

КИМФО состоит из экспертов в области бухгалтерского учета из 12 стран. Назначаются они попечителями. КИМФО создан в декабре 2001 г. на основе Постоянного комитета по интерпретации (ПНК), созданного в 1997 г. для представления концептуально выверенных и практически реализуемых интерпретаций МСФО, которые использовались бы во всем мире в отношении вновь возникших вопросов финансовой отчетности, а также в случае возникновения неудовлетворительных или противоречивых интерпретаций в отсутствие официальных разъяснений.

КИМФО в соответствии с МСФО:

-

проводит аналогии с требованиями и руководством в МСФО,

-

затрагивающими сходные или связанные проблемы;

-

использует критерии определения признания и оценки активов, обязательств, доходов и расходов, установленные в Принципах подготовки и составления финансовой отчетности СМСФО;

-

принимает во внимание решения других органов, устанавливающих стандарты, и принятую отраслевую практику в той степени, в какой они соответствуют положениям СМСФО.

Интерпретации КИМФО обозначаются как lER1C-1, IFRtC-2 и т.п. После утверждения СМСФО интерпретации становятся частью нормативной базы СМСФО, имеющими такую же силу, как и сами МСФО.. Первый проект интерпретации IFRIC опубликован для обсуждения в мае 2003 г. В настоящее время существует 31 интерпретация, имеющая номера с 1 по 33, исключая 4 и 26.

Работая над стандартами, СМСФО стремится привлечь общественность, публикуя дискуссионные документы по стандартам, целью которых являются:

-

изложение сущности вопроса, масштабов проекта и моментов, касающихся финансовой отчетности;

-

обсуждение результатов исследований и соответствующей литературы;

-

представление вариантов решения обсуждаемых вопросов, а также аргументов и последствий каждого из них.

После получения, анализа и обобщения комментариев на дискуссионные документы СМСФО разрабатывает и публикует Проект положения (ПП), к которому общественность также может представить свои комментарии. В ПП изложены предлагаемые стандарты, переходные положения и основы для заключения СМСФО, излагающего позицию Совета.

Для публикации стандарта, ПП или окончательного варианта интерпретации нужно согласие восьми членов СМСФО. Публикация дискуссионного документа должна быть одобрена простым большинством присутствующих на заседании членов Совета, если их количество составляет не менее 60% от общего числа членов СМСФО. Этапы разработки и утверждения изображено на рисунке 3.1. [8]

|

Определение и анализ соответствующих вопросов и рассмотрение возможности применения Принципов подготовки и составления финансовой отчетности к данным вопросам |

|

|

|

|

|

Изучение национальных требований и практики бухгалтерского учета и обмен мнениями с национальными органами, которые устанавливают стандарты |

|

|

|

|

|

Консультации с Консультативным советом по стандартам относительно включения данной темы в повестку дня СМСФО |

|

|

|

|

|

Создание консультативной группы для оказания консультативной поддержки СМСФО |

|

|

|

|

|

Публикация Дискуссионного документа (ДД) для всеобщего обсуждения |

|

|

|

|

|

Публикация Проекта положения (ПП) для всеобщего обсуждения |

|

|

|

|

|

Рассмотрение всех комментариев, полученных в установленный период |

|

|

|

|

|

При необходимости проведение общественных слушаний и тестирования в реальной обстановке |

|

|

|

|

|

Утверждение стандарта – по крайней мере восемью голосами членов СМСФО |

|

Рисунок 3.1- Этапы разработки и утверждения МСФО

-

Основные направления оптимизированного распределения

и использования прибыли

Признание того факта, что в настоящее время у большинства российских предприятий существуют проблемы по управлению, формированию, распределению прибыли, требует рассмотрения определенных методов разрешения данных вопросов.

В современных условиях хозяйствования прибыль становится основным источником социально-экономического развития предприятий. Это явление сопровождается резким повышением заинтересованности последних в росте денежных доходов.

Чистый доход предприятия представляет собой сумму денежных средств, предназначенных для формирования фондов социального назначения и используемых для осуществления производственного и социального развития, материального поощрения работников.

Механизм распределения прибыли на предприятиях должен строится таким способом, чтобы способствовать созданию условий по наиболее рациональному использованию средств на развитие предприятия, принимая во внимание показатели уровней фондо - и энерговооруженности, оборачиваемости оборотных средств, производительности труда и т.д.

Эффективное использование прибыли возможно лишь при согласованности действий системы экономических рычагов. При этом первостепенное значение имеет реализация продукции. Во-первых, потому, что в процессе продажи товаром на рынке происходит возмещение израсходованных средств производства.

Во-вторых, реализация продукции — это тот момент, когда произведенный продукт получает признание на рынке. Любая заминка в реализации вызывает нарушение ритмичности производства, а значит ведет к снижению эффективности деятельности предприятия.

Так как прибыль отражает результаты всех видов деятельности предприятия — производственной, непроизводственной и финансовой. Это значит, что на размерах прибыли отражаются все стороны деятельности предприятия. Так, рост производительности труда означает снижение его затрат на единицу продукции. соответственно при нормальных условиях работы должны относительно снижаться расходы на оплату труда в расчете на единицу продукции. Улучшение использования основных производственных фондов означает, что относительно сокращаются затраты на их содержание и эксплуатацию, уменьшаются амортизационные отчисления в себестоимости отдельных изделий. Это, как и экономия материальных затрат, увеличивает прибыль и эффективность ее использования.

Возможность получения “незаработанной” прибыли за счет экстенсивного пути (главным образом за счет изменения условий поставки продукции, повышения цен и др.) покрывает бесхозяйственность, усиливает невосприимчивость предприятий к достижениям НТП, осуществлению мероприятий по ресурсосбережению. Если темп роста стоимостных показателей превышает прирост продукции в натуральном выражении, это означает снижение эффективности использования ресурсов, что отражается в повышении материалоемкости, трудоемкости и, в конечном счете, — себестоимости продукции.

Руководству предприятий необходимо овладеть новыми методами распределения прибыли. Здесь должны учитываться интересы сразу нескольких сторон. Во-первых, государство заинтересовано как в создании условий, стимулирующих развитие производства, так и в реализации своих экономических функций, что обусловливает необходимость налогообложения, уменьшающего показатель прибыли на величину соответствующих налоговых отчислений.

Во-вторых, трудовой коллектив заинтересован в получении больших доходов, что требует увеличения расходов по статье “Заработная плата” и “Начисления”.

В третьих, кредиторы и акционеры должны быть уверены в платежеспособности фирмы, возвратности предоставленных ссуд.

Руководство же стремится как можно большую часть прибыли оставить нераспределенной, в качестве резерва, позволяющего укрепить основы самофинансирования. На руководство возлагается ответственность планировать распределение прибыли таким образом, чтобы не нанести ущерба ни одной из сторон и, в то же время, обеспечить благосостояние предприятия.

На основе проведенного анализа хозяйственной деятельности ООО «Логус - Агро» можно сделать следующие выводы:

1) Прежде всего, нельзя не заметить, что результаты финансово-хозяйственной деятельности предприятия в 2010 году немного улучшились по сравнению с 2009 г. а именно:

-

Физический выпуск и реализация продукции увеличились на 26,1 ;

-

Выручка от реализации повысилась на 26,3%;

-

Затраты на 1 руб. реализованной продукции снизились на 0,92%

Все это говорит о достаточно успешном функционировании предприятия в 2010 году.

2) Однако в работе предприятия есть и некоторые отрицательные моменты:

-

Рентабельность продаж уменьшилась на 0,01%;

-

Часть своей продукции предприятие реализует по более низким ценам другим предприятиям в форме взаимозачетов, что отрицательно сказывается на его финансовых результатах;

-

Нельзя не отметить увеличение себестоимости единицы продукции в 2010 г. по сравнению с 2009 г., хотя, скорее всего оно вызвано инфляционными моментами и компенсируется увеличившейся ценой;

-

Как показал проведенный анализ, некоторая часть ресурсов предприятия используется неэффективно, о чем говорит достаточно высокий уровень обнаруженных резервов.

Более того, сравнивая темпы изменения прибыли и выручки от реализации, можно сделать вывод, что предприятие идет по экстенсивному пути развития, т.е. при значительном росте выпуска продукции показатели рентабельности не показывают должного роста. Это говорит о не достаточно эффективном использовании предприятием своих ресурсов.

В ходе анализа были выявлены резервы роста прибыли за счет нескольких факторов:

-

за счет увеличения объема реализации продукции;

-

за счет снижения себестоимости товарной продукции;

-

за счет повышения среднереализационных цен вследствие оптимизации структуры реализации продукции.

По результатам анализа можно сделать следующие предложения:

А) Во-первых, для получения максимальной прибыли предприятие должно наиболее полно использовать находящиеся в его распоряжении ресурсы. Ну а кроме этого, дополнительное производство рентабельной продукции уже само по себе дает дополнительную прибыль. Таким образом, при увеличении выпуска и, соответственно, реализации рентабельной продукции увеличивается прибыль в расчете на единицу продукции, а также увеличивается количество реализуемой продукции, каждая дополнительная единица которой увеличивает общую сумму прибыли. Вследствие этого, увеличение выпускаемой рентабельной продукции при условии ее реализации дает значительный прирост объема прибыли.

Б) Снижение себестоимости также значительно может увеличить получаемую предприятием прибыль. Как описывалось в предыдущем пункте, одним из факторов снижения себестоимости является увеличение объема выпускаемой продукции. Другими факторами являются:

-

улучшение уровня организации производства, имеющее своей целью свести к минимуму или вообще ликвидировать нерациональные издержки;

-

слаженная работа всех составляющих производственного процесса (основного, вспомогательного, обслуживающего производства);

-

оптимизация потоковых процессов на предприятии.

В) Немаловажным фактором получения дополнительной прибыли является оптимизация структуры сбыта. При проведении данной оптимизации удельный вес продукции, реализуемой по договорным, более высоким ценам, должен увеличиться до своего максимального уровня, а в идеале – до 100%. Соответственно, доля продукции, реализуемой предприятием другим организациям по линии взаимозачетов по более низким ценам должна быть как можно ниже.

В дипломной работе изложены теоретические и практические вопросы, касающиеся анализа формирования и распределения прибыли остающейся в распоряжении предприятия на примере ООО «Логус – Агро»

В условиях рыночной экономики каждая организация в результате своей производственной деятельности получает денежный эквивалент, и каждое предпринимательская деятельность представляет собой процесс производственного потребления предметов и средств, а также живого труда. Разницей между этими финансовыми показателями является основа экономического развития организации - прибыль. Прибыль как экономическая категория отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности.

В дипломной работе рассмотрена экономическая категория «доход» ее виды, состав и функции. Доходами предприятия признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и или погашения обязательств, приводящее к увеличению капитала этой организации, за исключением уставных вкладов участников (собственников имущества).

Изучены доходы от обычных видов деятельности, операционные, внереализационные, чрезвычайные, а также прибыль от реализации продукции. Рассмотрен порядок формирования, и распределения остающийся в распоряжении предприятия прибыли.

В результате увеличения стоимости основных производственных фондов, увеличение площади сельскохозяйственных угодий и количества работников, занятых в сельскохозяйственном производстве произошло увеличения показателей фондообеспеченности и фондовооруженности.

Производство продукции увеличилось, количество работников в хозяйстве увеличивается, что вызвало с увеличением затраченных чел.- часов на 45 тыс. чел.- час или 13,4%. При этом производительность труда увеличилась в целом по хозяйству на 336,1 тыс. руб. или 146,6%. На каждую тысячу чел. - часов произведено на 129% валовой продукции больше в 2010 г. чем в 2008г. Таким образом, производительность труда увеличилась при не котором увеличения эффективности использования трудовых ресурсов.

Чистая прибыль предприятия увеличилась на 8994 тыс. руб. или в 1,5 раз. Это произошло за счет увеличения прибыли до налогообложения. Балансовая прибыль возросла за счет роста прочих доходов более быстрыми темпами по сравнению с прочими расходами – 2043 тыс. руб. Прибыль от реализации увеличилась за счет роста выручки от реализации на 71108 тыс. руб. или 26,3%, и увеличение себестоимости 15%. В связи с этими изменениями уровень рентабельности предприятия увеличилась на 39%, что положительно сказалось на финансово - хозяйственной деятельности предприятия в целом.

Результативность и экономическая целесообразность функционирования предприятия могут оцениваться с помощью показателей рентабельности, которые характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности, окупаемости затрат.

Рентабельность продаж за анализируемый период увеличилась. Это связано с тем, что с каждого рубля продаж в 2010г. предприятие получило на 40,2% прибыли больше, чем в 2008г. Чистая рентабельность выросла, вследствие, увеличения чистой прибыли предприятия на 58,9 %, что положительно сказывается на финансовом состоянии предприятия.

Рентабельность собственного капитала за рассматриваемый период постоянно увеличивалась. В 2008г. она составляла 8,5%, в 2009г-13,9%, а в 2010г. -16,6%.

Экономическая рентабельность предприятия в 2010г. выросла. Это следствие того, что в отчетном году предприятие стало лучше использовать свое имущество. С каждого рубля средств, вложенных в его активы, в 2010году анализируемое предприятие получило прибыли на 35,8 % больше, чем за 2009 год.

На основании того, что рентабельность собственного капитала и экономическая рентабельность растет, уровень потребления так же увеличивается, был сделан вывод о выборе верной политики распределения прибыли на ООО «Логус – Агро».

В результате проведенного факторного анализа прибыльности ООО «Логус – Агро» выявлено следующее.

Прибыль от реализации продукции увеличилась 18963 тыс. руб., за счет увеличение прибыли от реализации картофеля 7112,2 тыс. руб., зерновых - на 2416,7 тыс. руб., овощей на 7606,5 тыс.руб., оказанных услуг 1809 тыс. руб., прочая сельхозпродукция 618,6 тыс. руб. Наибольшее влияние на увеличение суммы прибыли от реализации продукции оказал ценовой фактор.

В второй главе изложены резервы увеличения прибыли, а также направления совершенствования механизма формирования и распределения прибыли и проведен анализ экономической эффективности от внедрения этих мероприятий.

На анализируемом предприятии можно использовать три резерва:

1. Увеличение выпуска продукции, пользующейся наибольшим спросом;

2. Рационализация использования основных фондов;

3. Экономия ресурсов.

Если увеличить объем выпуска картофеля на 3000ц, то прибыль от реализации в прогнозируемом году составит 28322800 руб., резерв -4156800 руб., резерв рационального использования основных фондов ООО «Логус – Агро» составляет 80000 руб., и резерв за счет экономии электроэнергии составит 62440 руб.

Данные расчета порога рентабельности и запаса финансовой устойчивости показали, что выручка от продажи продукции выше порога рентабельности и имеет запас финансовой устойчивости в 2010г. который составлял 6278815 руб. или 20,6%. Данные показатели, предлагают управленческое решение, которое будет направлено на снижение затрат на производство и увеличение доли выпуска наиболее рентабельной продукции, в результате чего выручка от продажи увеличится и составит 35751000 руб. Это повлияет на величину маржинального дохода. Порог рентабельности снизится и составит 37192684 руб., т.е. эта сумма выручки, которая необходима для возмещения постоянных расходов предприятия. Рентабельность при такой выручке будет равна нулю. В прогнозируемом году запас финансовой устойчивости увеличится и составит 52%, т.е. выручка может уменьшиться на 52% и только тогда рентабельность будет равна нулю. Если же выручка станет еще ниже, то предприятие станет убыточным, будет использовать собственный и заемный капитал и обанкротится. Поэтому нужно постоянно следить за запасом финансовой устойчивости, насколько близок или далек порог рентабельности, ниже которого не должна опускаться выручка предприятия.

Для совершенствования механизма распределения прибыли предлагается направлять денежные средства в фонд развития материально-технической базы, не менее 100 тысяч рублей в год на освоение новой продукции и в фонд материального поощрения, в который следует отчислять денежные средства в размере не менее 120 тыс. руб. в год, а также создание инвестиционного фонда.

Заключение

Как было рассмотрено в данной работе, в условиях рыночной экономики значение прибыли огромно.

Прибыль является основным источником собственных средств фирмы.

С одной стороны, прибыль рассматривается как результат деятельности фирмы, с другой, (как основа дальнейшего развития. Для страны прибыль фирм означает наполняемость доходной части бюджета, возможность решения социальных проблем страны или региона. Свою роль играют и убытки. Они высвечивают ошибки и просчеты в направлении средств, организации производства и сбыта продукции.

Основной целью предпринимательской деятельности предприятий стало получение прибыли, которая служит важнейшим источником и предпосылкой приращения капитала, роста доходов предприятия и его собственников. Этой цели можно достигнуть лишь при оптимальной организации финансов на предприятиях, позволяющей не только укрепить их финансовое положение и конкурентоспособность, но и обеспечить финансовую стабилизацию в стране.

Для повышения эффективности работы предприятия первостепенное значение имеет выявление резервов увеличения объемов производства и реализации, снижения себестоимости продукции (работ, услуг), роста прибыли. К факторам, необходимым для определения основных направлений поиска резервов увеличения прибыли относятся природные условия, государственное регулирование цен, тарифов и др. (внешние факторы); изменение объема средств и предметов труда, финансовых ресурсов (внутренние производственные экстенсивные факторы); повышение производительности оборудования и его качества, ускорение оборачиваемости оборотных средств и др.(интенсивные); снабженческо-сбытовая деятельность, природоохранная деятельность и др. (внепроизводственные факторы).

Важной проблемой российской налоговой политики на современном этапе является рост собираемости налогов. Тем не менее, право предприятия на законное уменьшение своих налоговых выплат является неотъемлемой гарантией частной собственности. Это тем более важно, т.к. в ряде случаев наблюдается тенденция со стороны налоговых органов рассматривать легальное уменьшение налоговых обязательств предприятия как «уклонение от уплаты налогов».

Эффективность налогового регулирования предпринимательской деятельности с помощью налога на прибыль напрямую связана со стабильностью налоговой ставки и налоговой системы вообще. Нарушение стабильности налогообложения стало одним из важнейших факторов сужения предпринимательства в производственной сфере и перетекания капитала в сферу непроизводственной деятельности, где переложение прямых налогов на потребителя с помощью увеличения цен осуществляется проще. Налоговая система в целом и система налогообложения прибыли в частности должна быть гибкой и активно реагировать на конъюнктурные изменения в экономике.

Одна из важнейших перспективных задач совершенствования системы налогообложения прибыли (это ослабление ее фискальной направленности, либерализация при повышении четкости и ясности налогового законодательства, ликвидация многочисловой и противоречивой нормативной базы, сложных и неопределенных налоговых процедур. Реформирование налогообложения прибыли, как и налоговой системы в целом, должно опираться только на воспроизводственный принцип, налог должен стимулировать рост производства, его пропорциональность, повышение производительности труда.

Список литературы

-

Анализ финансовой отчетности: учебник / Л.В. Донцова, НА. Никифорова. — 4-е изд., перераб. и доп. — М.: Издательство "Дело и Сервис", 2007. — 368 с.

-

Анализ хозяйственной деятельности предприятия. В.В. Ковалев, О.Н. Волкова, М. Проспект, 2008г.

-

Экономика предприятия: Курс лекций – М.: ИНФРА, 2009. – 280с. (Серия «высшее образование).

-

Экономика предприятия с расширенным использованием финансовых моделей: Учебное пособие для вузов / И.М. Рожков, И.А. Ларионова, А.В. Пятецкая. – М.: МИСИС , 2010. – 320с.

-

Управление денежными потоками, прибылью и рентабельностью: учебно – практ. пособие. – М.: ТК Велби, Из- во Проспект, 2008. – 336.

-

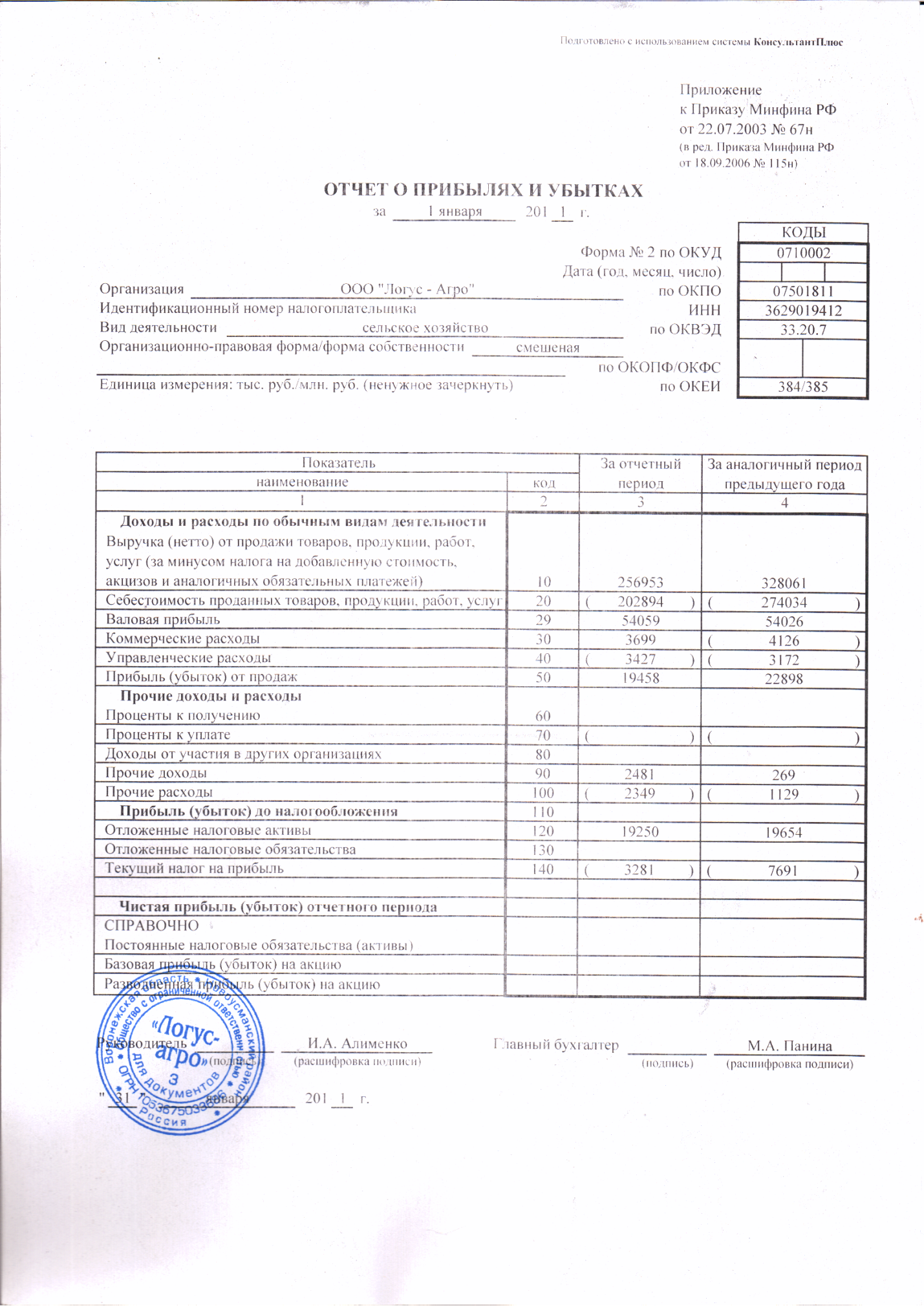

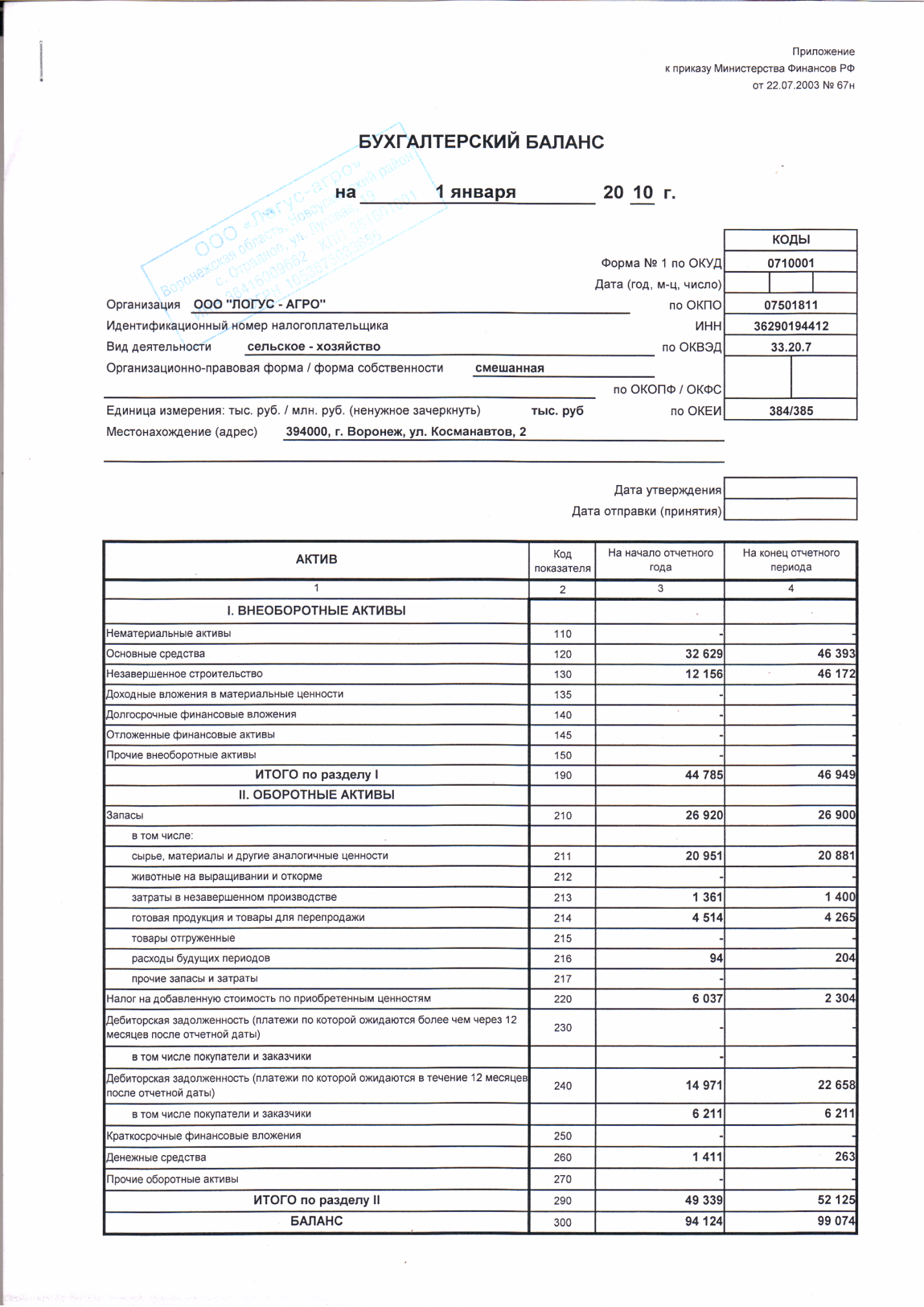

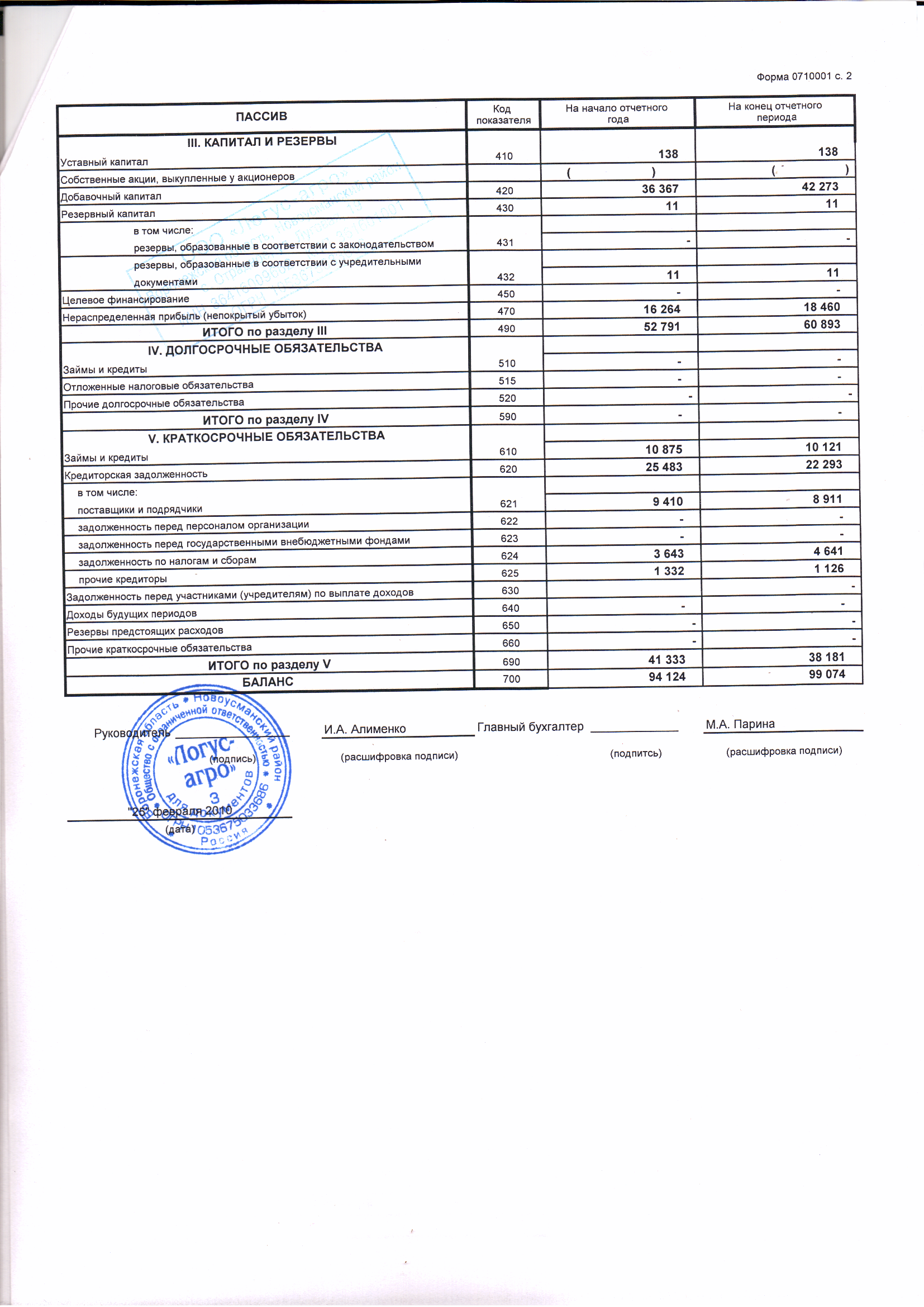

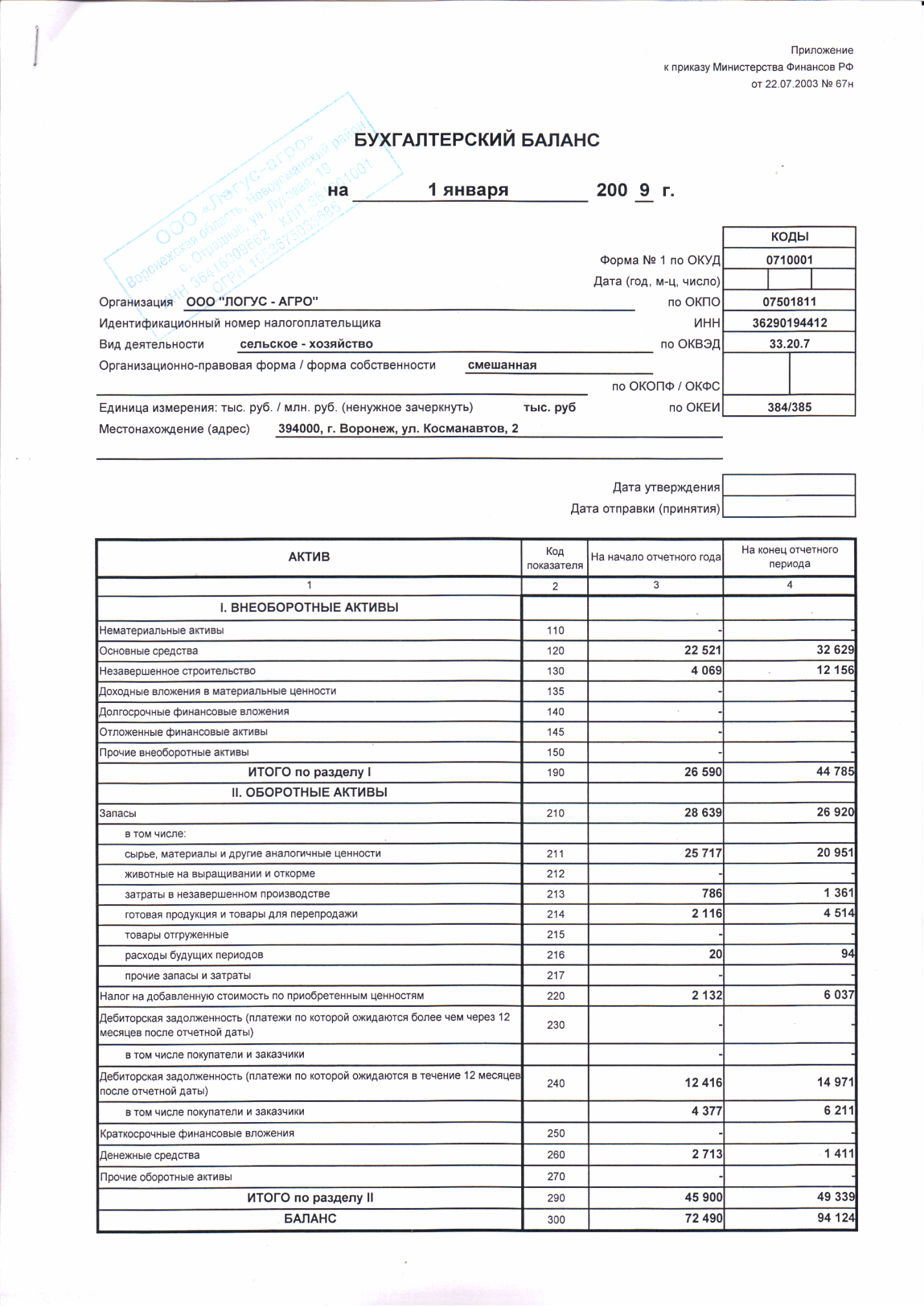

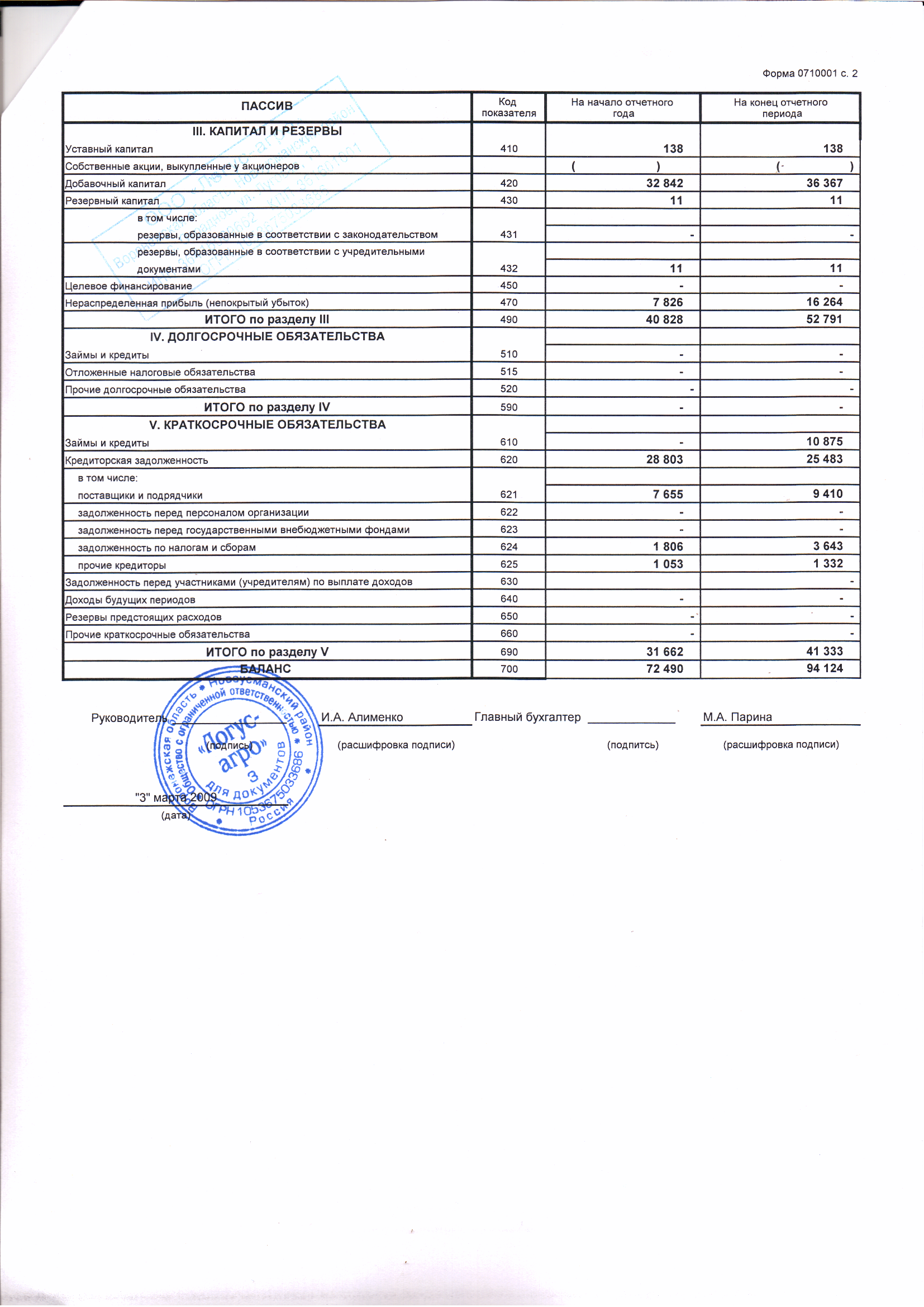

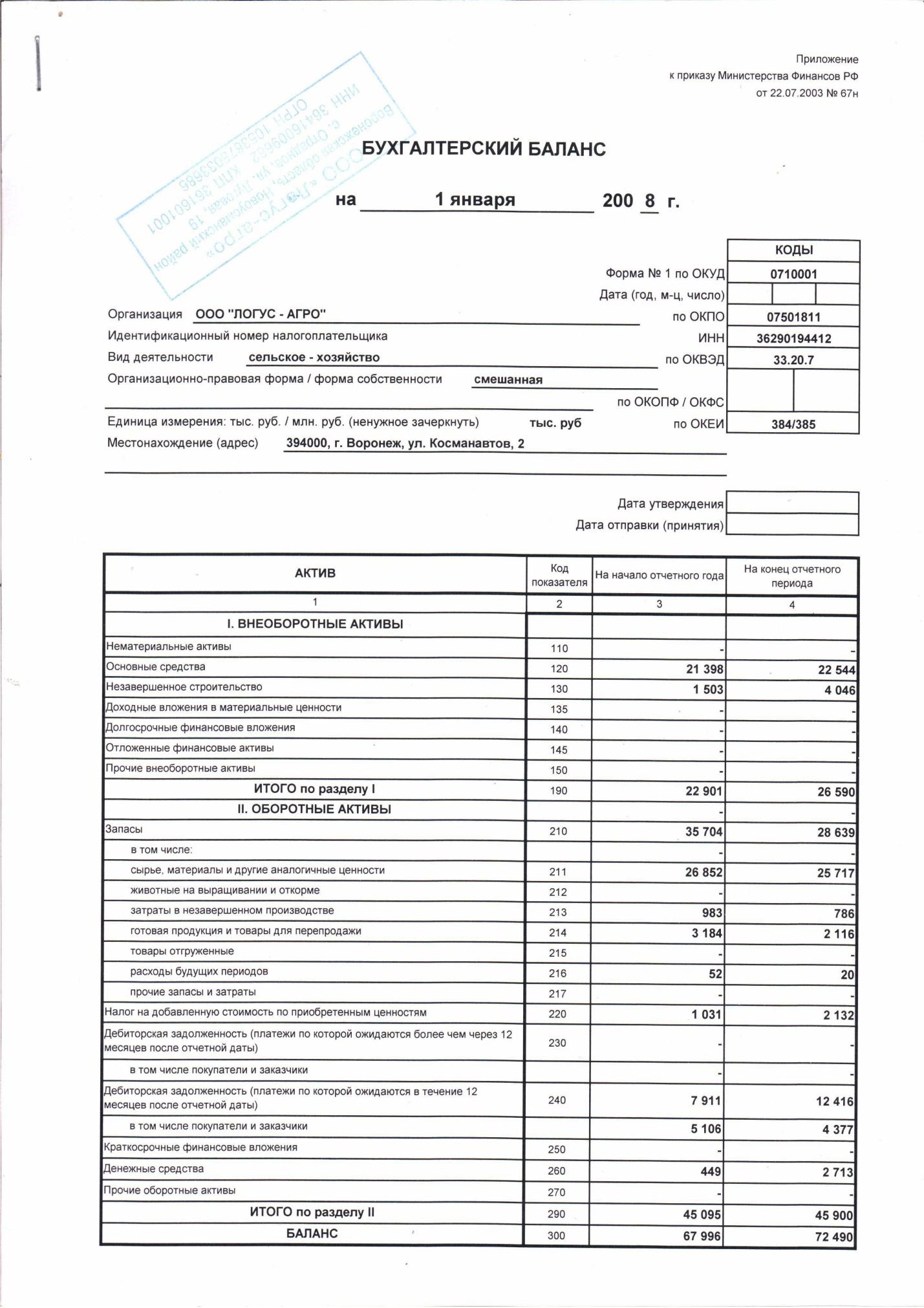

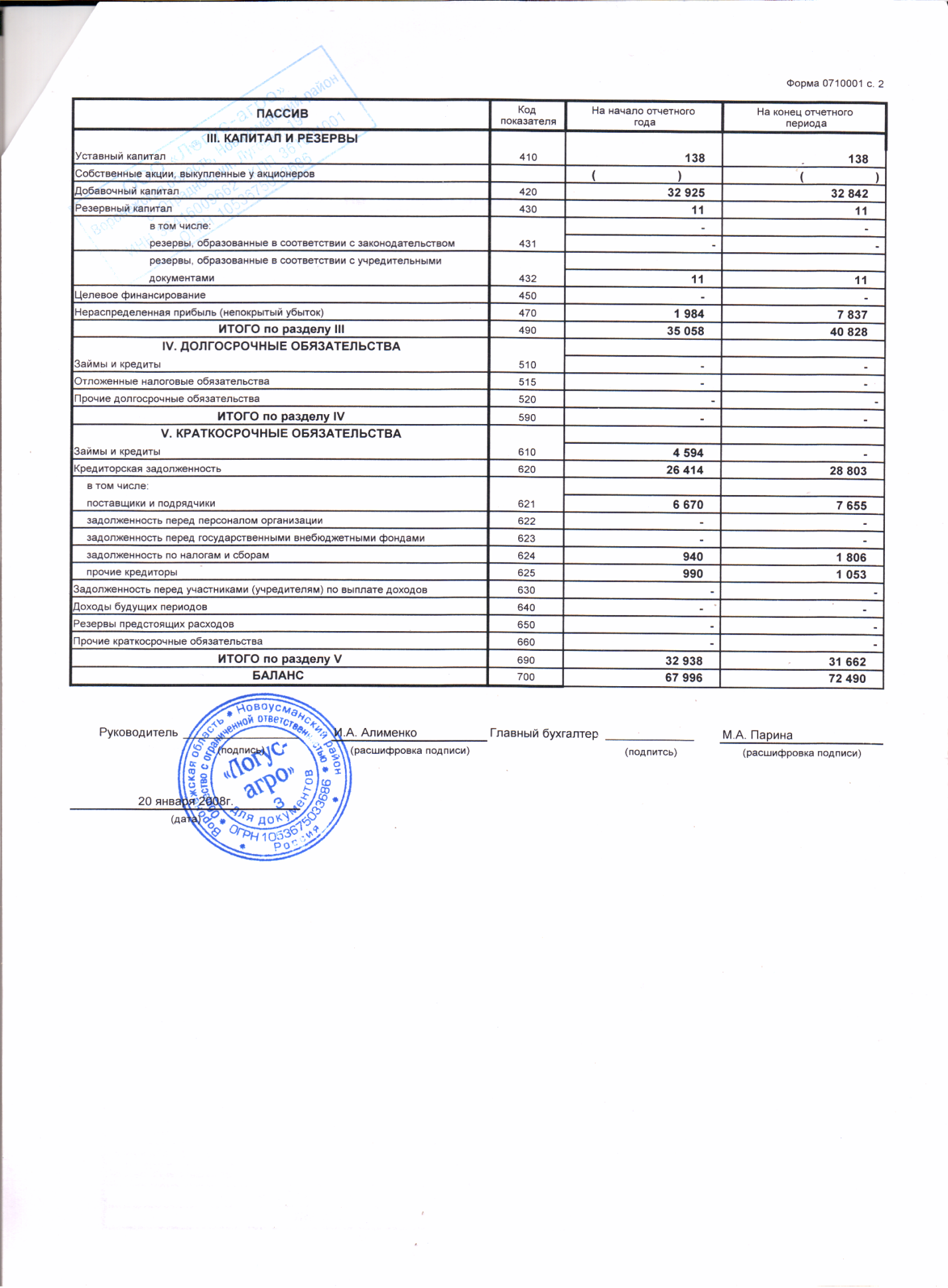

Бухгалтерская отчетность ООО "Логус - агро" за 2008, 2009 и 2010гг.

-

Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. – 2 – е изд, перераб. и доп. – М.: Финансы и статистика, 2009. – 512с.:ил.

-

Канке А.А., Кошевая И.П. Сближение со стандартами МФСО. – М.: ИД "ФОРУМ": ИНФРА-М, 2008. – 103с.

-

Кедров Б.И. Анализ и диагностика финансово-экономической деятельности предприятия. Курс лекций. Иваново: ИГТА, 2008. - с.

-

Комплексный экономический анализ хозяйственной деятельности: Учебное пособие / А.И.Алексеева, Ю.В.Васильев, А.В., Малеева, Л.И.Ушвицкий. - М.: Финансы и статистика, 2006. - 672с.

-

Налоговый Кодекс Российской Федерации. – М.: Дело, 2011

-

Бакаев А. ПБУ 4/99: основные нововведения с 2000 года. // Бухгалтерское приложение № 37, сентябрь 1999.

Приложение

ПРИЛОЖЕНИЕ 1

ПРИЛОЖЕНИЕ 2