Глава 2. Система формирования доходной и расходной части местных финансов.

2.1 Структура доходов.

Важное значение имеют местные бюджеты в осуществлении общегосударственных экономических и социальных задач – в первую очередь в распределении государственных средств на социальное развитие и развитие социальной инфраструктуры общества. Эти средства проходят через систему местных бюджетов, включающих более 29 тысяч городских, районных, поселковых и сельских бюджетов. Осуществление государством социальной политики требует больших и материальных и финансовых ресурсов.

В основе распределения общегосударственных денежных ресурсов между звеньями бюджетной системы заложены принципы самостоятельности местных бюджетов, их государственной финансовой поддержки. Исходя из этих принципов доходы местных бюджетов формируются за счет собственных и регулирующих источников доходов.

Доходная часть местных бюджетов состоит из собственных доходов и поступлений от регулирующих доходов, она также может включать финансовую помощь в различных формах (дотации, субвенции, средства фонда финансовой поддержки муниципальных образований), средства по взаимным расчетам.

В доходы местных бюджетов зачисляются местные налоги, сборы и штрафы, отчисления из федеральных налогов и налогов субъектов РФ в соответствии с нормативами, установленными федеральными законами и законами субъектов РФ. К другим собственным доходам местных бюджетов относятся:

-

доходы от приватизации и реализации муниципального имущества;

-

не мене 10% доходов от приватизации государственного имущества, находящегося на территории муниципального образования, проводимой в соответствии с Государственной программой приватизации;

-

доходы от сдачи в аренду муниципальной имущества, включая аренду нежилых помещений и муниципальных земель;

-

платежи за пользование недрами и природными ресурсами, установленные в соответствии с законодательством Российской Федерации;

-

доходы от проведения муниципальных денежно-вещевых лотерей;

-

штрафы, подлежащие отчислению в местные бюджеты в соответствии с федеральными законами и законами субъектов Российской Федерации;

-

государственная пошлина, установленная в соответствии с законодательством Российской Федерации;

-

не менее 50% налога на имущество предприятий (организаций);

-

подоходный налог с физических лиц, занимающихся предпринимательской деятельностью без образования юридического лица.

К собственным доходам местных бюджетов относятся также доли федеральных налогов, распределенные между бюджетами разных уровней и закрепленные за муниципальными образованиями на постоянной основе. К ним относятся:

-

часть подоходного налога с физических лиц в пределах не менее 50% в среднем по субъекту Российской Федерации;

-

часть налога на прибыль организаций в пределах не менее 5% в среднем по субъекту Российской Федерации;

-

часть акцизов на спирт, водку и лекеро-водочные изделия в пределах не менее 5% в среднем по субъекту Российской Федерации;

-

часть акцизов на остальные подакцизных товаров (за исключением акцизов на минеральные виды сырья, бензин, автомобили, импортные подакцизные товары) в пределах не менее 10% в среднем по Российской Федерации.

Размеры минимальных долей (в процентах) федеральных налогов, закрепляемых за муниципальными образованиями на постоянной основе, определяются законодательными (представительными) органами субъектов Российской Федерации. Расчет долей федеральных налогов, подлежащих закреплению за муниципальными образованиями, производится исходя из общего объема средств, переданных субъекту Российской Федерации по каждому из этих налогов. В этих пределах законодательный (представительный) орган субъекта Российской Федерации устанавливает в соответствии с фиксированной формулой для каждого муниципального образования доли соответствующих федеральных налогов, закрепляемых на постоянной основе, исходя из среднего уровня по субъекту Российской Федерации. Доли указанных налогов насчитываются по фактическим данным базового года. Сверх этих долей законодательный (представительный) орган субъекта Российской Федерации может устанавливать нормативы отчислений (в процентах) в местные бюджеты от регулирующих доходов на планируемый финансовый год, а также на долговременной основе (не менее чем на три года).

Доходную часть местных бюджетов характеризуют данные табл. 1

Доходы местных бюджетов Российской Федерации за 1998 г

|

Наименование показателя

|

Млрд. руб. |

% к общей сумме |

|

I. налоговые доходы в том числе:

II. Неналоговые доходы в том числе:

III. Безвозмездные перечисления в том числе:

дотации субвенции средства, перечисляемые по взаимным расчетам трансферты

|

164974

26579 49586 21334 3137 24012 442 11969

6122

2132

803

85665

78230 35896 12922 28869 543 383 256761 |

64,3

10,3 19,3 8,3 1,2 0,2 9,3 4,6

2,3

0,8

0,3

33,3

30,5 14,0 5,0 11,2 0,2 0,1 100

|

Табл. 1

Из приведенной таблицы 1 видно, что по объему и экономическому значению ведущее положение в доходах местных бюджетов занимают отчисления от регулирующих налогов (акцизы, налог на прибыль (доход) предприятий, подоходный налог с физических лиц). Их роль заключается не только в обеспечении финансовыми ресурсами местных органов власти, но и в повышении эффективности производства на подведомственной им территории.

Рассмотрим структуру доходов местного бюджета на примере Хабаровска.

Бюджет Хабаровска занимает ведущее место в системе муниципальных бюджетов Хабаровского края. Проблемы формирования и исполнения бюджета этого города характерны и для других краевых муниципальных образований. Рассмотрение бюджетных проблем краевого центра позволяет полнее понять бюджетную систему края, основы бюджетного устройства и бюджетного процесса, природу противоречий межбюджетных отношений краевого и местных бюджетов.

Бюджет Хабаровска на 2001 год утвержден городской думой 26 февраля 2001 г по доходам в сумме 1858523 тыс. рублей. Дефицит бюджета установлен на уровне 3,42% (63545 тыс. руб.). Основным доходным источниками бюджета являются налоги: подоходный, на прибыль, на имущество, с продаж и единый налог на вмененный доход. Поступления налоговых доходов в 2001 году планируется в сумме 1558347 тыс. рублей.

На формирование бюджета 2001 года оказали существенное влияние нерешенность проблем, на федеральном и на краевом уровне, связанных с: во-первых, наличием достаточной собственной доходной базы муниципального образования. Во-вторых, формирование объективных федеральных и региональных механизмов определения минимальных государственных социальных стандартов и нормативов бюджетной обеспеченности. В-третьих, разработка законодательно утвержденного ясного и четкого механизма разграничения государственных и муниципальных полномочий и соответствующих бюджетных ресурсов для выполнения данных полномочий.

Закон «О финансовых основах местного самоуправления в Российской Федерации» (сентябрь 1997) заложил принципы формирования доходов и расходов местных бюджетов, раскрыл полномочия органов местного самоуправления по формированию местных бюджетов. Однако он не решил основную задачу, более того, пример Хабаровска показывает, что при расчете бюджета на 1998 г в рамках вышеуказанного закона произошло не увеличение доходов бюджета города, а даже снижение. При планируемом объеме доходов бюджета города в 1997 г в сумме 947,0 млн. рублей планируемые доходы бюджета 1998 г составили 806 млн. рублей, то есть снижение составило 141 млн. рублей или 15%.

Введение в действие Бюджетного и Налогового кодексов не только не решило проблем финансовой базы местного самоуправления, но и привело к диаметрально противоположному результату: количество налогов, зачисляемых в местный бюджеты, уменьшено, ухудшился качественный состав данных налогов (см Приложение 4 табл.2).

Налоговый кодекс (ст. 15) установил перечень местных налогов и сборов, к которым отнесены земельный налог, налог на имущество с физических лиц, налог на рекламу, налог на наследование и дарение. Бюджетный кодекс расширил этот перечень, определив дополнительно (ст. 60-61) доходы от использования муниципального имущества, доходы от платных услуг, оказываемых органами местного самоуправления и бюджетными учреждениями, находящимися в ведении органов местного самоуправления, часть государственной пошлины, а также прибыли муниципальных унитарных предприятий, остающейся после уплаты налогов и других обязательных платежей.

Перечисленные доходы незначительны по объемам и не могут компенсировать доли федеральных налогов, которые зачислялись в местные бюджеты как собственные доходы. Произошло очевидное перераспределение собственных доходов внутри консолидированного бюджета России от муниципальных бюджетов к федеральному и бюджетам субъектов Российской Федерации. Это наглядно видно на примере бюджета Хабаровска на 2000 г (табл. 2)

|

Показатели |

Исчислено в соответствии с ФЗ «О финансовых основах местного самоуправления в РФ» |

Исчислено в соответствии с Налоговым и Бюджетным кодексами РФ |

Отклонение (стр.3-стр.2) |

|

Доходы всего, млн. руб в том числе - собственные доходы - доля собственных доходов в процентах ко всем доходам |

1385,3

940,7

65,9 |

1385,3

68,8

5,0 |

-

-871,9

-60,9 |

Табл. 2

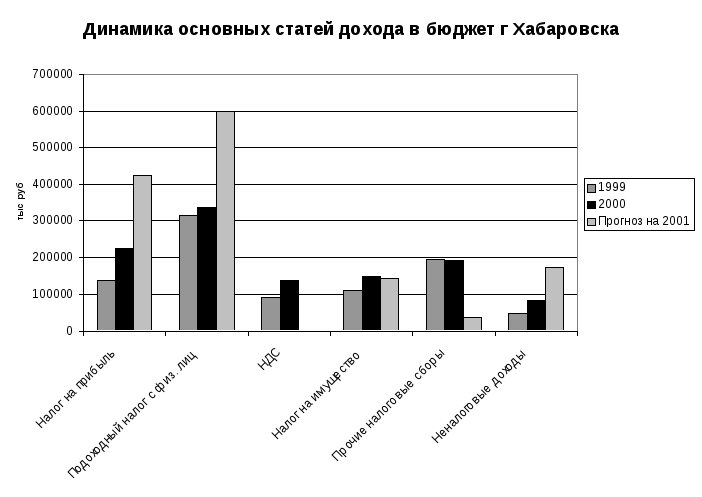

П роследим

основную тенденцию изменения налоговых

доходов в бюджет города Хабаровска.

роследим

основную тенденцию изменения налоговых

доходов в бюджет города Хабаровска.

График 1

Рассмотрим приведенный выше график. По отдельным видам налогов и доходам выполнение плана сложилось различным образом.

Наибольший удельный вес в общем объеме поступлений составляют налоговые доходы - 94 %. Основными источниками доходов в 2000 году составили:

-

налог на прибыль – 16,2%,

-

налог на добавленную стоимость - 10%,

-

подоходный налог с физических лиц – 24,3%

По налогу на добавленную стоимость план поступления в краевой бюджет на 1999 год определен в сумме 92580 тыс. рублей. Фактическое поступление составило 103269 тыс. рублей, или 111.6 % к плану.

Основной причиной перевыполнения этого вида налога является рост производства и уменьшение недоимки.

За 1999 год план поступления налога на прибыль в краевой бюджет выполнен на 141.5 % (план 138800 тыс. рублей, исполнение составило 196420 тыс. рублей).

В 1999 году план поступления налога на имущество в краевой бюджет выполнен на 102.2% (план 110664 тыс. рублей, исполнение 113051 тыс. рублей).

При установленном на 1999 год плане подоходного налога в сумме313300 тыс. рублей фактически в краевой бюджет поступило 278206 тыс. рублей, что составляет 88.8 % к плану.

Основной причиной невыполнения прогнозных показателей по подоходному налогу является задержка выплат заработной платы из-за неплатежеспособности большинства предприятий края и допущенная недоимка по начисленным платежам подоходного налога. Общая сумма невыплаченной заработной платы по состоянию на 1.01.99 года составила в целом по городу 291 млн. рублей, в связи с чем недополучено подоходного налога на сумму 35 млн. рублей.

Из года в год происходит уменьшение отчислений в бюджет города основных его доходов, в том числе налога на добавленную стоимость (сейчас налог полностью федеральный), налога на прибыль, подоходного налога, акцизов, налога на имущество и платы за землю. Так, в 1998 г. суммарные отчисления в бюджет города по этим налогам от собираемых контингентов составили 22,3%, в 1999 – 20,2%, а в 2000 г. только 19%. Потери бюджета города 2000 г. в сопоставимых условиях с бюджетом 1998 г. по перечисленным выше налогам составили 155,6 млн. рублей.

Таким образом, произошла фактическая ликвидация собственной доходной базы муниципального образования города Хабаровска, бюджет города теряет гарантированные стабильные доходы.

Подводя итоги исполнения доходов местного бюджета за 1999 - 2001 годы следует обратить внимание на совершенствование механизма решения следующих проблем:

1. Необходимо отработать механизм работы с недоимщиками, путем наложения ареста на их имущество и реализацию этого имущества в счет неуплаченных налогов и сборов в краевой бюджет.

2. Компетентным органам (налоговая инспекция, налоговая полиция, федеральное казначейство) необходимо осуществлять не разовый, в систематический контроль за сдачей предприятиями наличных денежных средств на расчетный счет в банк, за расчетами с бюджетом (хотя бы наиболее крупных предприятий и налогоплательщиков).

3. Необходима координация работы коммерческих банков в том плане, чтобы расчеты с бюджетом по платежам в бюджет и внебюджетные фонды проводились своевременно и в полном объеме.

4. Большинство бюджетных организаций, находящихся на финансировании муниципального бюджета обслуживаются в КБ «Далькомбанке» как и краевой бюджет. Это позволяет ускорить расчеты между бюджетом и организациями. С целью ускорения расчетов между хозяйствующими субъектами необходимо проводить работу по дальнейшему развитию официальной сети КБ «Далькомбанка» как банка, обслуживающего местный бюджет.

В условиях развивающегося кризиса в банковской сфере это обеспечит ускорение прохождения платежей и повысит платежеспособность банка и его филиалов (произойдет полный переход на документооборот в электронном виде).

5. Необходимо пересмотреть льготы по платежам в бюджет, ужесточить критерии предоставления отсрочек по платежам в бюджет.

Формирование доходной части бюджета осуществляется по следующим направлениям:

-

планирование контингентов всех видов расходов;

-

распределение регулирующих доходов между уровнями бюджетной системы в порядке и пропорциях, предусмотренных законодательством;

-

определение размеров финансовой помощи, предоставляемой вышестоящими бюджетами нижестоящим (дотаций, субвенций, субсидий);

-

формирование и распределение средств фонда финансовой поддержки административно-территориальных единиц и определение размеров трансфертов для выравнивания бюджетной обеспеченности регионов.

Планирование доходов бюджета осуществляется в несколько этапов.

На первом этапе анализируются показатели предварительного исполнения доходной части бюджета за текущий год. Проводится диагностика методов мобилизации государственных доходов. Такой анализ является основой для определения возможностей и путей увеличения поступлений в бюджет при существующей системе взимания налогов и неналоговых платежей, являющихся определяющим фактором формирования бюджета.

На втором этапе осуществляется планирование поступлений по всем позициям, определенным классификацией доходов бюджетов, исходя из прогнозных макроэкономических показателей.

В практике прогнозирования налоговых поступлений может использоваться метод, основанный на эластичности конкретного налога относительно его базы (способности налоговых поступлений реагировать на рост ВВП). Однако это требует стабильности налогового законодательства и является эффективным при неизменной системе налогообложения. В условиях трансформационной экономики, реформирования налогового законодательства применение данного метода не оправдано. Поэтому при планировании доходов бюджета используется метод, основанный на применении средней ставки налога (среднего процента изъятия) к налоговой базе.

Необходимо отметить, что в последние годы в практике бюджетного планирования применяется неоднократное корректирование в течение бюджетного периода плановых показателей бюджета. Как правило, это связано с уточнением прогнозных макроэкономических показателей, налогового законодательства, соответственно налоговой базы.

В условиях развития рыночных процессов в Республике Беларусь, непредсказуемости действий стихийных рыночных сил, уточнение плановых показателей бюджета в течение года вполне оправдано. Вместе с тем многократная их корректировка в течение года (в 2005г. – 12 раз) может быть вызвана не только объективными причинами, но и недостаточно высоким качеством прогнозирования. В этом случае правомерным является требование усиления обоснованности макроэкономических показателей и отказа от практики непрерывного внесения изменений в налоговое законодательство, как основы прогнозирования доходов бюджета.

В состав консолидированного бюджета Гомельской области входит 280 местных бюджетов.

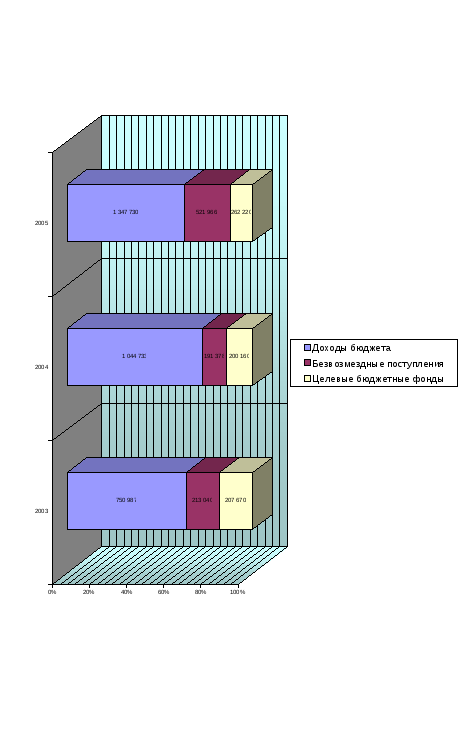

В целом доходная часть бюджета области представлена на диаграмме (рис.3).

Рис. 3 - Структура доходной части бюджета Гомельской области.

Основной составляющей доходной части консолидированного бюджета составляют доходы, полученные в результате изъятия налогов, сборов и других обязательных платежей. Их доля в структуре бюджета составляет: в 2003г. – 64.1%, в 2004г. – 72.7%, в 2005г. – 63.2%.

Более 95% в структуре доходов бюджета (здесь и далее - без учета безвозмездных поступлений и целевых бюджетных фондов) занимают текущие налоговые доходы, которые складываются из прямых налогов на доходы и прибыль и составляют в общей сумме доходов более 30%; внутренних налогов на товары и услуги – около 40%; налогов на собственность – около 14%; прочих налогов, сборов и пошлин – более 5%. (приложение 1).

Незначительную часть - около 5% в общей сумме доходов - занимают неналоговые доходы и поступления, которые складываются из доходов от государственной собственности (проценты, дивиденды, обязательные платежи), государственной пошлины, административных сборов и платежей, поступлений по штрафам и санкциям, доходов от сдачи в аренду государственного имущества.

Фактически поступившие доходы бюджета области в действующих ценах составили в 2003 году 750 986.9 млн. руб., в 2004г. – 1 044 733.3 млн. руб., в 2005г. – 1 347 730.8 млн. руб. Названные объемы (в перечисленной последовательности) составили 101.6%, 102.7% и 101.9% к уточненным планам. Первоначально запланированные параметры обеспечены соответственно на 121.3%, 127.5% и 122.4%.

Таким образом, за период 2003-2005 годы в бюджет области удалось привлечь сверх плановых доходов в абсолютном выражении на 596 743.9 млн. руб., темп роста составил 179.5%.

В сопоставимых ценах абсолютный прирост составил 338 631.4 млн. руб., темп роста – 133.6% или на 45.9 п.п. меньше, чем в действующих ценах (таб. 3). Данная ситуация объясняется значительными темпами роста инфляции в 2003-2004 годах (индексы инфляции за указанные годы составили 128.4 и 118.1% соответственно).

|

Таблица 2 - Динамика темпов роста доходов бюджета области за 2003-2005г.г. в сопоставимых ценах. |

||||||||||

|

|

|

|

|

|

|

|

|

|||

|

Год и наименование показателя |

Объем доходов, млн. руб. |

Абсолютные приросты, млн.руб. |

Темпы роста,% |

|

||||||

|

Базисные |

Цепные |

Базисные |

Цепные |

|

||||||

|

2003 |

1 009 099.4 |

- |

- |

100 |

100 |

|

||||

|

2004 |

1 152 549.8 |

143 450.4 |

143 450.4 |

114.2 |

114.2 |

|

||||

|

2005 |

1 347 730.8 |

338 631.4 |

195 181.0 |

133.6 |

116.9 |

|

||||

Итоговые показатели исполнения бюджета в анализируемом периоде предопределило достаточно результативное функционирование экономики области, заметное улучшение финансовых результатов деятельности предприятий, максимальное использование возможностей дополнительного поступления платежей в местные бюджеты путем введения местных налогов и сборов, повышения ставок взыскиваемых в бюджеты районов и городов ресурсных и имущественных платежей.

Анализ темпов роста доходов бюджета области в динамике изложен в таблице 3.

|

Таблица 3 - Динамика темпов роста доходов бюджета Гомельской области за 2003-2005 г.г. |

||||||||||

|

|

|

|

|

|

|

|

|

|||

|

Год и наименование показателя |

Объем доходов, млн. руб. |

Абсолютные приросты, млн.руб. |

Темпы роста,% |

Темпы прироста,% |

||||||

|

Базисные |

Цепные |

Базисные |

Цепные |

Базисные |

Цепные |

|||||

|

2003 г. |

|

|

|

|

|

|

|

|||

|

первоначальный план |

618 973.9 |

- |

- |

100.0 |

100.0 |

- |

- |

|||

|

уточненный план |

738 834.0 |

- |

- |

100.0 |

100.0 |

- |

- |

|||

|

факт |

750 986.9 |

- |

- |

100.0 |

100.0 |

- |

- |

|||

|

2004 г. |

|

|

|

|

|

|

|

|||

|

первоначальный план |

819 219.9 |

200 246.0 |

200 246.0 |

132.4 |

132.4 |

32.4 |

32.4 |

|||

|

уточненный план |

1 017 629.9 |

278 795.9 |

278 795.9 |

137.7 |

137.7 |

37.7 |

37.7 |

|||

|

факт |

1 044 733.3 |

293 746.4 |

293 746.4 |

139.1 |

139.1 |

39.1 |

39.1 |

|||

|

2005 г. |

|

|

|

|

|

|

|

|||

|

первоначальный план |

1 101 270.4 |

482 296.5 |

282 050.5 |

177.9 |

134.4 |

77.9 |

34.4 |

|||

|

уточненный план |

1 322 948.0 |

584 114.0 |

305 318.1 |

179.1 |

130.0 |

79.1 |

30.0 |

|||

|

факт |

1 347 730.8 |

596 743.9 |

302 997.5 |

179.5 |

129.0 |

79.5 |

29.0 |

|||

Как видно из табл. 3, в 2004 году по сравнению с 2003 годом темп прироста фактически поступивших доходов составил 39.1% или на 6.7 процентных пункта (далее-п.п.) больше темпа прироста первоначального плана и на 1.4 п.п. больше уточненного плана. В течение 2004 года в наполнении бюджета на территории Гомельской области отмечались позитивные тенденции, поступление общей массы налогов и платежей происходило с прогрессивной динамикой, темпы поступлений опережали прогнозные параметры. За счет перевыполнения областью планируемых показателей социально-экономического развития дополнительные поступления в бюджет составили 100 млрд. руб.

В 2005 году темп прироста фактически поступивших доходов по сравнению с базисным 2003 годом составил 79.5%. Активность в поступлении доходов бюджета в 2005 году обеспечивалась за счет позитивных результатов во внешнеторговой деятельности предприятий области, повышения стоимостных объемов экспорта нефтепродуктов и сырой нефти, наращивания массы прибыли (с 993.8 млрд. руб. в 2003г. до 2470.4 млрд. руб. в 2005г.) и финансового оздоровления предприятий, улучшения ситуации в сфере расчетов в результате сокращения неденежной формы расчетов за реализованную продукцию (с 26.6% в 2003г. до 9.6% в 2005г.), роста уровня оплаты труда (со 128.5 в долларовом эквиваленте в 2003г. до 250 – в 2005г.).

Несмотря на отмеченные выше положительные тенденции в экономике области, имелись и негативные моменты, которые отразились на снижении в 2005 году по сравнению с 2004 годом темпов прироста фактически поступивших доходов против темпов прироста доходов, предусмотренных в первоначальным и уточненном планах. Так, темп прироста фактически поступивших доходов в 2005 году по сравнению с предыдущим годом составил 29.0% или на 5.4 п.п. меньше темпа прироста первоначального плана и на 1.0 п.п. ниже уточненного плана (табл.4).

Данная ситуация сложилась в результате замедления темпа роста объема производства, который по итогам 2005 года составил 107.3% при прогнозируемом 109-110%, что сократило поступления в местные бюджеты на 12.0 млрд. руб. Кроме того, увеличение объемов производства не было обеспечено соответствующим спросом, что привело к росту запасов продукции на складах промышленных предприятий. К концу 2005 года в складские запасы отвлечено 327.9 млрд. руб. (в действующих ценах) оборотных средств, что на 109.6 млрд. руб. или в 1.5 раза больше, чем на начало года. Из-за прироста невостребованной продукции в местные бюджеты недопоступило 4.9 млрд. руб.

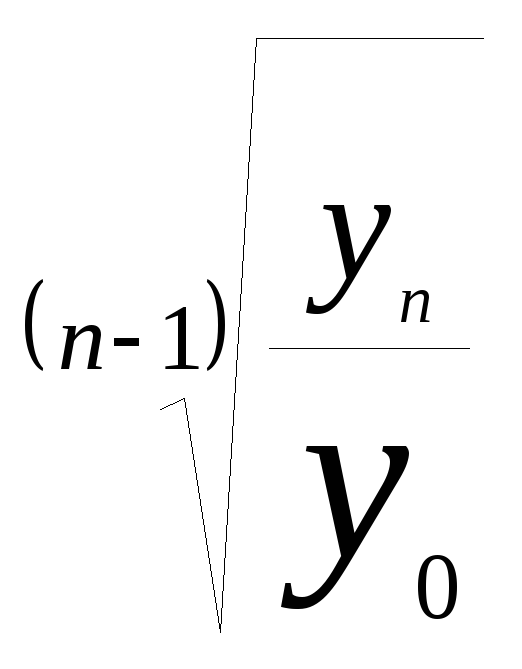

Средний темп роста доходов бюджета области в сопоставимых ценах за анализируемый период 2003-2005г.г. составил 115.5%, который рассчитан по формуле:

![]() =

=

х 100, где

х 100, где

![]() -

средний темп роста; Yn

– доходы

бюджета за 2005г.; Y0-

доходы бюджета за 2003г. в сопоставимых

ценах; n-

количество уровней динамики (лет).

-

средний темп роста; Yn

– доходы

бюджета за 2005г.; Y0-

доходы бюджета за 2003г. в сопоставимых

ценах; n-

количество уровней динамики (лет).

Основной составляющей доходов бюджета области являются налоговые поступления, из которых наибольший удельный вес занимают: в регулирующих доходах - отчисления от налога на прибыль, налога на добавленную стоимость (НДС); в закрепленных - подоходный налог; в собственных - налог на недвижимость, местные налоги и сборы.

Динамика темпов роста указанных налогов в сопоставимых ценах представлена в нижеследующей таблице 5.

Как видно из таблицы 5, в анализируемом периоде наиболее значительные базисные темпы роста достигнуты по налогам на прибыль и недвижимость, которые составили соответственно 201.9% и 166.89%.

Размер любого вида налога зависит от налогооблагаемой базы и ставки изъятия.

Налогооблагаемой базой для налога на недвижимость является остаточная стоимость основных средств, которая изменяется в результате переоценок, проводимых ежегодно в установленном законодательством порядке.

Ставка налога определена законодательно, однако она может изменяться в сторону увеличения либо уменьшения по решениям местных Советов депутатов.

-

Таблица 4 - Динамика темпов роста наиболее значимых доходных источников бюджета области в сопоставимых ценах.

Год и наименование показателя

Объем доходов, млн. руб.

Абсолютные приросты, млн. руб.

Темпы роста,%

Базисные

Цепные

Базисные

Цепные

2003г.

подоходный налог

189 490.9

-

-

100.0

100.0

налог на прибыль

89 647.3

-

-

100.0

100.0

НДС

134 527.2

-

-

100.0

100.0

налог на недвижимость с субъектов хозяйствования

88 242.0

-

-

100.0

100.0

Местные налоги и сборы

144 941.6

-

-

100.0

100.0

2004г.

подоходный налог

215 589.9

26 099.0

26 099.0

113.8

113.8

налог на прибыль

130 024.3

40 377.0

40 377.0

145.0

145.0

НДС

151 244.8

16 717.6

16 717.6

112.4

112.4

налог на недвижимость с субъектов хозяйствования

100 815.6

12 573.6

12 144.5

113.7

113.7

Местные налоги и сборы

168 394.0

23 452.4

23 452.4

116.2

116.2

2005г.

подоходный налог

261 976.1

72 485.2

46 386.2

138.3

121.5

налог на прибыль

180 985.2

91 337.9

50 960.9

201.9

139.2

НДС

219 335.7

84 808.5

68 090.9

163.0

145.0

налог на недвижимость с субъектов хозяйствования

147 912.6

59 670.6

47 097.0

166.8

146.7

Местные налоги и сборы

175 232.5

30 290.9

6 838.5

120.9

104.1

Анализ налога на недвижимость свидетельствует, что на значительный рост темпов достигнут в процессе совместного влияния двух факторов: роста остаточной стоимости основных средств в результате переоценок (с 8 021 995.5 млн. руб. в сопоставимых ценах в 2003г. до 9 849 136.2 млн. руб. в 2005г.) и повсеместный пересмотр ставок по налогу с увеличением их отдельным категориям плательщиков в два раза (средний процент изъятия налога изменился с 1.1% в 2003г. до 1.5% в 2005г.). Так, за период 2003-2005г.г. абсолютный прирост данного налога в сопоставимых ценах по указанным причинам составил 59 670.6 млн. руб.

Взаимосвязь исследуемого показателя (налога на недвижимость) с факторными представим в виде двухфакторной мультипликативной модели:

НН= ОС х СПИ, где:

НН – налог на недвижимость; ОС – остаточная стоимость основных средств; СПИ- средний процент изъятия налога.

Определение степени влияния каждого из факторов произведем способом цепной подстановки. При этом данные 2003г. примем за базовые; 2005г. – за фактические. Алгоритм расчета:

НН2003 = ОС2003 х СПИ2003 = 8 021 995,5 х 1.1% = 88 242.0 млн. руб.

ННусл. = ОС2005 х СПИ2003 = 9 849 136,2 х 1.1% = 108 340.5 млн. руб.

НН2005 = ОС2005 х СПИ2005 = 9 849 136.2 х 1.5% = 147 737.0 млн. руб.

Из результатов анализа следует, что объем налога на недвижимость в сопоставимых ценах за анализируемый период увеличился за счет роста размера остаточной стоимости основных средств по итогам переоценок на 20 098.5 млн. руб. (108 340.5 - 88 242.0) или 33.8%; за счет повышения ставок налога - на 39 396.5 млн. руб. (147 737.0 – 108 340.5) или 66.2%.

Наибольшее влияние (66.2%) на рост налога на недвижимость, относящегося к собственным доходным источникам местных бюджетов, оказало повышение местными Советами ставок. Вместе с тем, увеличение данного налога находится в обратной зависимости с размером налога на прибыль, являющимся регулирующим доходом бюджета. Таким образом, увеличение собственных доходов местных бюджетов в результате введения повышенных ставок привело к потерям республиканского бюджета на сумму 6 335.0 млн. руб.

Факторный анализ доходов бюджета по налогу на прибыль свидетельствует, что прирост налога стал итогом расширения налогооблагаемой базы, так как в анализируемом периоде установленная законодательством ставка изъятия не пересматривалась.

Рост стоимостных объемов, повышение эффективности производства, выразившееся в наращивании массы прибыли, повышении рентабельности, снижении количества убыточных предприятий, способствовало росту налогооблагаемой базы и, как следствие, налога на прибыль. За анализируемый период объемы прибыли, полученной субъектами хозяйствования от реализации продукции, выросли в 2.3 раза (с 1 087,4 млрд. руб. в 2003г. до 2 470.4 млрд. руб. в 2005г.) при одновременном росте себестоимости реализованной продукции в 1.9 раз. Уровень рентабельности вырос на 3.0 п.п. Количество убыточных предприятий снизилось до 73 единиц (4.9% от общего количества предприятий области) против 645 (41.3% от общего количества) предприятий в 2003 году. При этом перечисленные показатели позитивно изменились по всем регионам области в 2004-2005 годах, что позволило получить в местные бюджеты налога на прибыль сверх первоначально прогнозируемого около 90.0 млрд. руб. и повлияло на заметный рост налога на прибыль (на 4.5 п.п.) в структуре доходов бюджета (с 8.9% в 2003г. до 13.4% в 2005г.).

В свою очередь, основными факторами, повлиявшими на расширение налогооблагаемой базы, являются: абсолютный прирост на 1 134 992.6 млн. руб. в сопоставимых ценах балансовой прибыли предприятий (с 1 335 389.4 млн. руб. в 2003г. до 2 470 382.0 млн. руб. в 2005г.), рост размера налога на недвижимость (с 88 242.0 млн. руб. в сопоставимых ценах в 2003г. до 147 912.6 млн. руб. в 2005г.), а также уменьшение подлежащих льготированию сумм, что выразилось в росте на 1.9 п.п. среднего процента изъятия налога по области (с 21.7% в 2003г. до 23.6% в 2005г.).

Изучим степень влияния на рост налога на прибыль каждого из перечисленных показателей путем проведения детерминированного факторного анализа.

Представим взаимосвязь исследуемого показателя (объема налога на прибыль) с факторными в виде модели мультипликативно - аддитивного вида:

НП = (БП – НН) х СПИ, где:

НП – объем налога на прибыль; БП – балансовая прибыль; НН – налог на недвижимость; СПИ – средний процент изъятия.

Определение степени влияния каждого из факторов произведем способом цепной подстановки. При этом, данные 2003г. примем за базовые; 2005г. – за фактические.

Алгоритм расчета:

НП2003 = (БП2003- НН2003) х СПИ2003 = (1 335 389.4 – 88 242.0) х 21.7% = 270 631.0 млн. руб.

НП1. =(БП2005- НН2003) х СПИ2003 = (2 470 382.0 – 88 242.0) х 21.7% = 516 924.4 млн. руб.

НП2 = (БП2005- НН2005) х СПИ2003 = (2 470 382.0 – 147 912.6) х 21.7% = 503 975.9 млн. руб.

НП2005 = (БП2005- НН2005) х СПИ2005 = (2 470 382.0 – 147 912.6) х 23.6% = 548 102.8 млн. руб.

Из результатов анализа следует, что в результате роста массы прибыли и уменьшения льгот объем налога на прибыль в целом по области увеличился соответственно на 246 293.4 млн. руб. и 44 126.9 млн. руб. в сопоставимых ценах, в том числе доходы местного бюджета приросли на 81 276.8 млн. руб. и 14 561.9 млн. руб.1 Вместе с тем, в результате роста налога на недвижимость потери налога на прибыль составили 12 948.5 млн. руб., в том числе местного бюджета – 4 273.0 млн. руб.

Суммарное воздействие указанных факторов окончательно выразилось в увеличении доходной части бюджета области на 91 565.7 млн. руб.

Произведенный анализ показал, что увеличению объема налога на прибыль в доходах бюджета области способствовало как наращивание массы прибыли, так и расширение налогооблагаемой базы за счет сокращения выводимых из-под налогообложения сумм.

Увеличению балансовой прибыли способствовала отмена Декретом Президента Республики Беларусь от 13.01.2005г. № 1 «О некоторых вопросах исчисления и уплаты НДС и признании утратившими силу отдельных декретов и положения декрета Президента Республики Беларусь» уменьшения налоговых вычетов по НДС, учитываемых в составе внереализационных расходов.

Уменьшение сумм, выводимых из-под налогообложения, имеет двоякое толкование. С одной стороны, сокращение льгот является положительной тенденцией, способствующей выравниванию экономических условий функционирования субъектов хозяйствования. С другой - сигнализирует о некотором снижении эффективности их работы.

Так, в 2005 году РУП «Белорусский металлургический комбинат» - одно из бюджетообразующих предприятий - не реализовало свое право, установленное постановлением Совета Министров Республики Беларусь от 10.06.2005г. «Об утверждении перечня организаций, освобождаемых в 2005 году от уплаты в бюджет суммы превышения налогов в соответствии с Указом Президента Республики Беларусь от 01.02.2005г. № 57», на освобождение от уплаты налога на прибыль по сумме превышения его в сопоставимом сравнении с аналогичным периодом прошлого года, поскольку не обеспечило прироста платежей. При этом в 2004 году предприятие, обеспечив прирост налога на прибыль на 39.9 млрд. руб., воспользовалось такого рода льготой.

Значительный рост базисных темпов наблюдается также по налогу на добавленную стоимость и подоходному налогу – на 163.0% и 138.3% соответственно (табл.5).

Основной отличительной особенностью НДС является то, что на объем налога оказывают влияние большое количество факторов, воздействующих в противоположном направлении. Так, с одной стороны, увеличение выручки от реализации продукции должно способствовать приросту налога, вместе с тем размер налогооблагаемой базы зависит от сумм вычетов налога по приобретенным для нужд производства сырью, материалам и комплектующим. Кроме того, объем налога зависит от доли экспортной выручки, которая облагается по нулевой ставке, то есть плательщик не только освобождается от уплаты НДС по реализации товаров на экспорт, но и получает право на полное возмещение из бюджета сумм налога, уплаченного им при приобретении сырья, материалов и комплектующих. Следовательно, уровень наполнения бюджета за счет НДС напрямую зависит от экспортного потенциала региона.

В 2005 году в республике коренным образом изменилась структура источников формирования налога на добавленную стоимость, в связи с введением нового механизма его исчисления во взаимоотношениях с Российской Федерацией, выразившегося в уплате НДС при импорте товаров.

Специфика экономики Гомельской области заключается в том, что бюджетообразующие предприятия являются импортозависимыми по сырью, материалам и комплектующим и экспортоориентированными по рынкам сбыта (РУП «ПО Белоруснефть», РУП «Белорусский металлургический завод», ОАО «Мозырский нефтеперерабатывающий завод»).

Во внешнеторговом обороте область занимает второе после г. Минска место по объему экспорта и импорта. Характеристика внешнеэкономической деятельности за анализируемый период представлена в таблице 5.

|

Таблица 5 - Внешнеэкономическая деятельность области.

|

||||||

|

Наименование показателей |

2003 |

2004 |

2005 |

|||

|

млн.долл. США |

Темп роста,% |

млн.долл. США |

Темп роста,% |

млн.долл. США |

Темп роста,% |

|

|

Объем внешней торговли |

2596.5 |

100 |

4052.0 |

156.1 |

4585.0 |

113.2 |

|

экспорт |

1498.9 |

100 |

2464.2 |

164.4 |

3136.8 |

127.3 |

|

импорт |

1097.6 |

100 |

1587.8 |

144.7 |

1448.2 |

90.6 |

Приведенные в табл. 5 данные свидетельствуют о позитивных изменениях в наиболее приоритетной сфере деятельности – внешнеэкономической. Однако завоевание и расширение хозяйствующими субъектами рынков сбыта за пределами республики, позволяющие получать соответствующие экономические выгоды, оказывает противоположное влияние на формирование массы налога на добавленную стоимость на территории области.

В 2004г. по сравнению с 2003г. масса зачисленного в бюджет НДС увеличилась на 136.9% (со 100 117.2 млн. руб. до 137 096.4 млн. руб.), при росте выручки от реализации на 149.2% (с 10 883 646.0 млн. руб. до 16 242 485 млн. руб.). Отставание темпов роста НДС от темпов роста выручки от реализации объясняется активным наращиванием экспорта – 164.4%. Кроме того, в 2004 году в результате внесенных в законодательство изменений стандартная ставка НДС снизилась с 20% до 18%, что сократило поступление налога в доход местного бюджета на 12.6 млрд. руб.

В 2005 году в связи с ростом экспорта и импорта, изменением механизма исчисления НДС во взаимоотношениях с Российской Федерацией произошли структурные изменения в источниках формирования налога.

Вклад налогоплательщиков области в общие по республике поступления НДС составил 308.8 млрд. руб. или 116.3% к уточненному плану и 169.5% к первоначально определенным суммам. По сравнению с предыдущим годом масса платежей сократилась на 23.9 млрд. руб. или на 7.2%.

Основной объем налога (417.1 млрд. руб. или 135.1% от общей суммы поступившего за 2005г. на территории области налога) сформирован за счет «ввозного» НДС из России. При этом сумма налога по товарам, произведенным местными плательщиками, составил «минус» 108.3 млрд. руб.

Импортные поставки во внешнеторговом обороте с Россией в течение 2005 года преобладали и составили более 60% товарооборота, соответственно экспорт занимал до 40%.

В связи с тем, что в первой половине 2005 года «ввозной» НДС, как уплаченный на таможне, так и по импорту из Росси, зачислялся в республиканский бюджет, а необходимость компенсации его в составе налоговых вычетов ложилась на местные бюджеты, последние несли существенные потери по данному доходному источнику.

Смягчить давление на местные бюджеты специфики исчисления налога и особенности региональной экономики позволило принятие Президентом Республики Беларусь Указа от 10.08.2005г. №362 «О некоторых вопросах отчисления в 2005 году НДС в бюджеты областей и г. Минска, перехода на казначейскую систему исполнения и о внесении изменений в отдельные указы Президента Республики Беларусь», которым внесены изменения в порядок распределения НДС между бюджетами разных уровней, что обеспечило ритмичное зачисление платежей в местные бюджеты во второй половине года и перевыполнить первоначально принятые показатели. Общий объем перечисленных в местные бюджеты средств составил 219.3 млрд. руб. или 119.5% к первоначально запланированным на год показателям и 101.6% - к уточненным назначениям.

Удельный вес подоходного налога в доходах бюджета в анализируемом периоде держался на отметке 18.8% в 2003г., 18.7% в 2004 и несколько увеличился - до 19.4%, в 2005г. Базисный темп роста поступлений платежа (138.3%) равнозначен темпу роста фонда оплаты труда – 138.7% (фонд оплаты труда в народном хозяйстве области увеличился с 2 049 842 млн. руб. в сопоставимых ценах в 2003г. до 2 843 858.8 млн. руб. в 2005г.). Средний процент изъятия за указанный период не изменялся и составил 9%.

Значимым для местных бюджетов доходным источником являются местные налоги и сборы. По своему суммарному значению их размер приближается к таким наиболее весомым доходным источникам как подоходный налог и налоги из выручки. В структуре доходов бюджета их удельный вес занимает: в 2003г. – 14.4%, в 2004г. – 14.6%, в 2005г. – 13.0%

Позитивным моментом в исполнении местных бюджетов является возможность наращивать доходную часть за счет максимальной реализации прав местных Советов депутатов по введению местных налогов и сборов. Так, в 2004-2005г.г. в области взыскивалось 14 видов из 16 разрешенных ко введению. Лидирующее положение по собираемости занимают налоги с продаж и сбор на содержание и развитие инфраструктуры, которые в 2005 г. в объеме местных налогов и сборов составили 44.% и 42.8% соответственно. Структура местных налогов и сборов представлена в нижеследующей таблице 7.

В анализируемом периоде произошло сокращение на 1.4 п.п. доли местных налогов и сборов в общем объеме доходов бюджета в результате уменьшения на 18.9 п.п. поступлений по налогам с продаж. Причинами снижения поступлений по налогам с продаж явилась отмена налога по социально значимым товарам и расширения перечня не облагаемых товаров, которые оговорены ежегодно принимаемыми законами о бюджете Республики Беларусь.

Несмотря на некоторое сокращение доли местных налогов и сборов в общей сумме доходов бюджета, базисные темпы роста в сопоставимых ценах составили 120,9%.

Проводимая в области в течение ряда лет целенаправленная работа по привлечению в бюджет поступлений местных налогов и сборов позволила практически максимально использовать резервы и дальнейшее наращивание массы местных налогов и сборов проблематично.

В связи с этим возникает необходимость привлечения в бюджет нетрадиционных неналоговых источников. В анализируемом периоде доля неналоговых поступлений в общей сумме доходов составляет около 4% (в 2003г.- 4.6%, в 2004г. – 4.8%, в 2005г.- 4.1%).

Усиление роли рыночных источников в формировании бюджета возможна, в первую очередь, за счет повышения эффективности использования недвижимости, находящейся в коммунальной собственности, земельных ресурсов, ценных бумаг.