Краткие теоретические сведения

Под ситуацией многоцелевых решений понимают пару {x,F}, где x={x1,..xm} множество решений субъектов управления, F={F1,F2,…,FQ}={fkq}Q,m , (q,k=1) вектор функционала оцениваний. Необходимо выбрать единственное решение, которое будет оптимальным по критерию свертки с учетом влияния факторов (υ,w,u).

υ – метод нормализации; u – соотношение приоритета; w – критерий свертки.

Метод нормализации – это функция перехода F, как однозначного отображения RQ в Rl , нормализация используется для перехода к сравнительным шкалам в значениях функционала оценивания.

Метод приоритета – вектор оценок (u1,…uQ) на компонентах F={F1,F2,…,FQ}.

Критерий свертки – принцип принятия оптимальных решений или функция отображения RQ в Rl.

Таблица – Методы нормализации

|

Методы нормализации |

Математическая запись |

|

1. Замена ингредиентов |

|

|

2.Относительная нормализация |

|

|

3. Сравнительная нормализация |

|

|

4. Естественная нормализация |

|

|

5. Севиджа |

|

Таблица – Принцип построения приоритетов

|

Принципы |

Математическая запись |

|

1. Линейный |

|

|

2. Показательный |

|

Таблица

– Критерий свертки (![]() )

)

|

Критерий свертки |

Математическая запись |

|

1. Гарантированный результат |

|

|

2. Доминирующий результат |

|

|

3. Равенство |

|

|

4. Суммарная эффективность |

|

|

5. Равномерность |

|

Пример выполнения задания

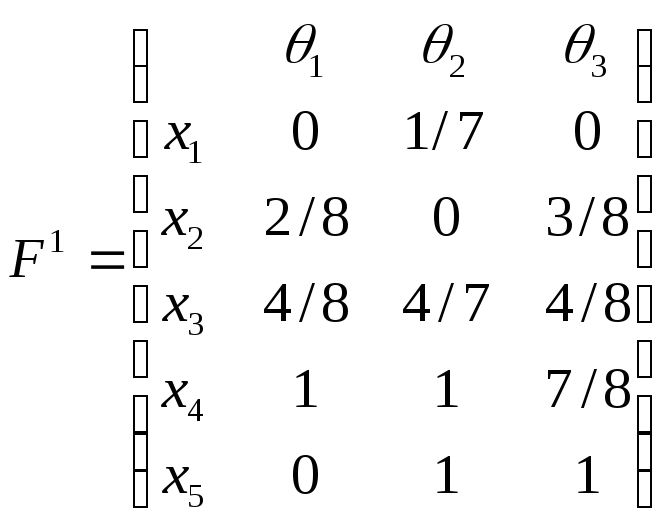

Имеем

![]() =2,

=2,

![]() ,

,

![]() ,

,

![]() ,

,

![]() и

и![]() заданы в виде матриц:

заданы в виде матриц:

;

;

.

.

Принять решение

в поле пятой информационной ситуации.

Субъект управления задает приоритеты

с такими весовыми коэффициентами:

![]() ;

;

![]() .

Нормализация природная, критерий

принятия решений – критерий Вальда,

принцип учета приоритетов – показательный,

свертка – гарантированный результат.

.

Нормализация природная, критерий

принятия решений – критерий Вальда,

принцип учета приоритетов – показательный,

свертка – гарантированный результат.

Решение. Для

природной нормализации для матрицы

![]() имеем:

имеем:

– для состояния

среды

![]() :

:

![]() ,

,

![]() ,

,

![]() ;

;

– для состояния

среды

![]() :

:

![]() ,

,

![]() ,

,

![]() ;

;

– для состояния

среды

![]() :

:

![]() ,

,

![]() ,

,

![]() .

.

Отсюда имеем

.

.

Для природной

нормализации для матрицы

![]() имеем:

имеем:

– для состояния

среды

![]() :

:

![]() ,

,

![]() ,

,

![]() ;

;

– для состояния

среды

![]() :

:

![]() ,

,

![]() ,

,![]() ;

;

– для состояния

среды

![]() :

:

![]() ,

,

![]() ,

,![]() .

.

Отсюда имеем

.

.

Используя показательный принцип учета приоритетов, получим:

![]() ,

,

![]() ,

,

то есть

и

и

.

.

Используя гарантированный критерий свертки, получим общий функционал оценивания:

.

.

По

критерию Вальда оптимальной является

стратегия

![]() ,

так как

,

так как

![]() .

.

Лабораторная работа № 5 Принятие решений на основе метода динамического программирования

Цель: научиться принимать решения с использованием метода динамического моделирования и применять полученные знания при создании программных продуктов.

Задание. Найти вариант распределения капитальных вложений между подразделениями на механизацию производственных процессов, при котором будет обеспечено максимальное снижение трудоемкости обработки нагрузки. Зависимость между суммой выделяемых капитальных вложений и снижением трудоемкости обработки нагрузки на каждом подразделениями представлена в таблице 1 (В – номер в списке группы; границы заданных интервалов используются для заполнения матрицы случайным образом).

Построить программный модуль для принятия решений, предусмотреть возможность ввода исходных данных пользователем, информативность алгоритма, вывод по результатам.

Таблица 1 – Исходные данные

|

Объем капиталовложений, тыс. грн. |

Экономия трудоемкости нагрузки в зависимости от объема капиталовложений, чел.-ч. |

|||

|

подразделение 1 |

подразделение 2 |

подразделение 3 |

подразделение 4 |

|

|

0 |

В |

В |

В |

В |

|

В*10 |

[10; 20] |

[10; 20] |

[10; 20] |

[10; 20] |

|

2*В*10 |

[30; 40] |

[30; 40] |

[30; 40] |

[30; 40] |

|

3*В*10 |

[40; 50] |

[40; 50] |

[40; 50] |

[40; 50] |

|

4*В*10 |

[60; 70] |

[60; 70] |

[60; 70] |

[60; 70] |

|

5*В*10 |

[75; 90] |

[75; 90] |

[75; 90] |

[75; 90] |