Тема 6. Анализ финансовых результатов деятельности предприятия

6.1. Методические указания по теме

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Прибыль предприятия получают главным образом от реализации продукции, а также от других видов деятельности (сдача в аренду основных фондов, оказание услуг по лизингу и др.)

Прибыль – это часть чистого дохода, созданного в процессе производства и реализованного в сфере обращения, который непосредственно получают предприятия. Только после продажи продукции чистый доход принимает форму прибыли. Количественно она представляет собой разность между выручкой (после уплаты налога на добавленную стоимость, акцизного налога и других отчислений из выручки в бюджетные и внебюджетные фонды) и полной себестоимостью реализованной продукции.

Основными задачами финансовых результатов деятельности являются:

1) проверка степени выполнения плана прибыли и рентабельности в динамике;

2) определение факторов, повлиявших на финансовый результат;

3) выявление резервов роста для прогнозирования;

4) установление целесообразности и эффективности использования прибыли.

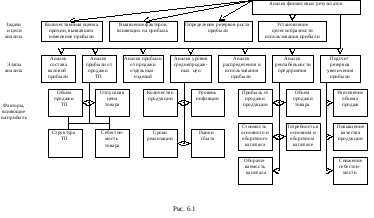

Анализ финансовых результатов промышленного предприятия включает в себя несколько этапов (схема 6.1.), рассмотрим главные из них.

Анализ прибыли от продажи продукции сводится к расчету факторов, влияющих на нее. Для этого используется метод цепной подстановки по формуле:

П = Qобщ. х Дi (Pi - Zi),

где П – прибыль от продажи;

Qобщ. – количество единиц продукции;

Дi – структура продукции;

Pi – цена единицы i-го товара;

Zi – себестоимость единицы i-го товара.

Рассмотрим влияние факторов первого порядка (объем продажи, цена, себестоимость) используя вышеприведенную формулу. Модель прибыли от продаж имеет вид:

П= Q (Pi – Zi )

П пл. = Qобщ. пл. х (Pi пл. - Z i пл.);

П (Q общ.) = Q1общ. х (Pi пл. - Z i пл.), а ∆ П (Q общ.) = П (Q общ.) - П пл. ;

П (Pi) = Q1общ. х (P1i - Z i пл.), а ∆ П (Pi) = П (Pi) - П (Q общ.);

П (Zi) = Q1общ. х (P1i - Z1i), а ∆ П (Zi) = П (Zi) - П (Pi.).

Проверка : ∆ П = П факт. - П пл.;

![]() П

= ∆

П

(Q

общ.)

+ ∆

П

(P

i)

+ ∆

П

(Z

i),

П

= ∆

П

(Q

общ.)

+ ∆

П

(P

i)

+ ∆

П

(Z

i),

где ∆ П – рост (снижение) прибыли:

П факт. – фактический размер прибыли в отчетном периоде;

П пл. – плановый размер прибыли на отчетный период;

∆ П (Qобщ.) – прирост прибыли за счет роста объема ТП;

∆ П (P i) – прирост прибыли за счет изменения цен;

∆ П (Z i) – прирост прибыли за счет изменения себестоимости.

Влияние факторов второго порядка (структурные сдвиги и удельная прибыль по каждому наименованию) производится по следующим формулам:

а)

∆![]() (Дi)

= (

(Дi)

= (![]() Дi

x

p0i):

100%;

Дi

x

p0i):

100%;

б)

![]()

в)

![]() ;

;

г)

∆П

(Дi)

=

![]() (Дi)

-

(Дi)

-

![]() (Дi).

(Дi).

Элимирование влияния структурных сдвигов на изменение среднего уровня цен и себестоимости позволяет определить влияние изменения цен и себестоимости по каждому изделию на изменение прибыли. Расчет также производится cпособом абсолютных разниц:

![]() (Pi)

= (

(Pi)

= (![]() x

Дi1):100%

или

x

Дi1):100%

или

![]() ;

;

![]() (Zi)

= (

(Zi)

= (![]() x

Дi1)

: 100% или

x

Дi1)

: 100% или

![]() ;

;

![]() (Пi)

= (

Пi

x

Дi1)

: 100%, или

(Пi)

= (

Пi

x

Дi1)

: 100%, или

![]() .

.

Анализ прибыли от продажи отдельных видов продукции осуществляется по приведенной выше методике, т.е. методом цепной подстановки. Учет влияния факторов (объем, цена и себестоимость) определяется аналогично рассмотренному выше способу.

Анализ уровня среднепродажных цен

Среднереализационная цена единицы продукции рассчитывается путем деления выручки от реализации соответствующего изделия на объем его продаж. На изменение ее уровня оказывают влияние следующие факторы: качество реализованной продукции, рынки сбыта, уровень инфляции, сроки реализации. Качество продукции – один их основных факторов, от которого зависит уровень средней цены реализации. За более высокое качество продукции устанавливаются более высокие цены. Изменение среднего уровня цены изделия за счет изменения качества (Pкач.) продукции можно определить следующим образом:

![]()

где Рн, Рп – цена изделия нового и прежнего качества, соответственно;

Qн – объем реализованной продукции нового качества;

Qобщ. – объем реализованной продукции i-го вида за отчетный период.

Расчет влияния сортности продукции на изменение средней цены выполняется двумя способами:

-

В основу этого способа положен метод цепных подстановок: сравнивается сумма выручки за общий объем фактически реализованной продукции при ее фактическом и плановом сортовом составе. Если полученную разность разделить на общее количество фактически реализованной продукции, то можно определить, как изменилась средняя цена за счет ее качества (сортности).

-

В основу второго способа расчета положен прием абсолютных разниц: отклонение фактического удельного веса от планового по каждому сорту умножаем на плановую цену единицы продукции соответствующего сорта, результаты суммируем и делим на 100:

![]()

По аналогичной методике рассчитывается изменения средней цены реализации в зависимости от рынка сбыта продукции.

Если на протяжении отчетного года произошло изменение отпускных цен на продукцию по сравнению с планом в связи с инфляцией, то изменение цены по каждому виду продукции умножается на объем ее реализации по новым ценам и делится на общее количество реализованной продукции за отчетный год.

Анализ рентабельности предприятия

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности, окупаемость затрат и т.д. Рентабельность более полно, чем прибыль характеризует окончательные результаты хозяйствования, потому что ее величина показывает соотношение эффекта с ресурсами. Показатели рентабельности можно объединить в несколько групп:

- рентабельность производственной деятельности (окупаемость затрат);

- рентабельность продаж;

- рентабельность (доходность) капитала и его частей.

Все эти показатели могут быть рассчитаны на основе прибыли от продажи продукции (валовой прибыли), чистой прибыли и других показателей.

Рентабельность производственной деятельности определяется путем отношения валовой (Прп) или чистой (ЧП) прибыли к сумме затрат по реализованной или произведенной продукции (С)

![]() или

или

![]() ,

,

где R3 – рентабельность производственной деятельности;

Прп – валовая прибыль;

ЧП – чистая прибыль.

С – сумма затрат по реализации продукции.

Она показывает, какую прибыль имеет предприятие с каждой гривны, затраченной на производство и реализацию продукции. Этот показатель может рассчитываться по предприятию в целом, отдельным его подразделениям и видам продукции. Аналогично определяется окупаемость инвестиционных проектов.

Рентабельность продаж определяется путем деления прибыли от продажи продукции, работ, услуг или чистой прибыли на сумму полученной выручки. Характеризует эффективность предпринимательской деятельности то, сколько прибыли имеет предприятие с гривны продаж.

Этот показатель рассчитывается как в целом по предприятию, так и по отдельным видам продукции:

Rpn = П pn : Qв или R pn = ЧП: Qв ,

где R pn – рентабельность продаж;

П pn – прибыль от продаж;

Qв – сумма полученной выручки.

Рентабельность капитала определяется отношением (валовой, чистой) прибыли к среднегодовой стоимости всего инвестированного капитала (К) или отдельных его слагаемых: собственного (акционерного); заемного, основного, оборотного, производственного капитала.

![]()

где Rk – рентабельность капитала;

∑К – среднегодовая стоимость всего капитала.

В процессе анализа следует изучать динамику перечисленных показателей рентабельности, выполнение плана по их уровню и провести сравнения с предприятиями-конкурентами.

Уровень рентабельности производственной деятельности (окупаемость затрат) зависит от трех основных факторов первого порядка: изменения структуры проданной продукции, средних цен продажи и себестоимости. Расчет влияния этих факторов в целом по предприятию можно провести, используя способ цепных подстановок.

Факторная модель этого показателя имеет вид:

R3= П (при Qобщ., Дi, Pi, Zi ) : Z (при Qобщ., Дi, Zi ).

Затем необходимо сделать факторный анализ рентабельности по каждому виду продукции.

Уровень рентабельности по отдельным видам продукции зависит от изменения среднепродажных цен (Рi) и себестоимости единицы продукции (Zi).

Ri=

Пi

:

Zi

= Qi

![]() (Pi

-

Zi

) : Qi

(Pi

-

Zi

) : Qi

![]() Zi

=

(Pi

-

Zi)

: Zi

=

(Pi

:

Zi)

- 1.

Zi

=

(Pi

-

Zi)

: Zi

=

(Pi

:

Zi)

- 1.

Влияние этих факторов на изменение уровня рентабельности i-го изделия рассчитывается методом цепной подстановки:

![]()

где Rпл – рентабельность отдельных видов продукции, плановая;

Rусл – рентабельность условная;

Rф – рентабельность фактическая.

Таким же образом производится факторный анализ рентабельности продаж товарной продукции.

Уровень рентабельности продаж отдельных видов продукции зависит от среднего уровня цены и себестоимости изделия:

![]() .

.

Среднегодовая сумма основного и оборотного капитала ( К ) зависит от объема продаж и скорости оборота капитала (коэффициента оборачиваемости Коб.) , который определяется отношением суммы оборота к среднегодовой сумме основного и оборотного капитала. Чем быстрее оборачивается капитал на предприятии, тем меньше его требуется для обеспечения запланированного объема продаж. И наоборот, замедление оборачиваемости капитала требует дополнительного привлечения средств для обеспечения того же объема производства и продажи продукции. Таким образом, объем продаж сам по себе не оказывает влияние на уровень рентабельности, ибо с его изменением пропорционально увеличиваются или уменьшаются сумма прибыли и сумма основного и оборотного капитала при условии неизменности основных факторов.

Взаимосвязь названных факторов с уровнем рентабельности капитала можно записать в виде:

![]() ,

,

где Прп – прибыль от продаж;

∑К – сумма основного и оборотного капитала;

Для анализа рентабельности производственного капитала, определяемого как отношение прибыли к среднегодовой стоимости основных средств и материальных оборотных средств, используют следующую модель:

![]() ,

,

где F – средняя стоимость основных фондов;

Е – средние остатки материальных оборотных средств.

После подстановки в нее соответствующих факторов и преобразований в конечном счете, получим:

![]()

где П – прибыль;

F/Q + E/Q – капиталоемкость продукции (обратный показатель коэффициенту оборачиваемости);

V/Q – зарплатоемкость продукции;

M/Q – материалоемкость продукции;

A/Q – фондоемкость продукции.

Подсчет резервов увеличения прибыли и рентабельности

Резервы увеличения суммы прибыли определяются по каждому виду товарной продукции. Основными их источниками являются увеличение объема продаж продукции, снижение ее себестоимости, повышение качества продукции, продажи ее на более выгодных рынках сбыта и др.

Определение резервов роста прибыли за счет увеличения объема продаж

Для этого необходимо выявленный ранее резерв роста объема продажи продукции умножить на фактическую прибыль в расчете на единицу продукции соответствующего вида:

РПQ = РQi * Пфед.

Резервы увеличения прибыли за счет снижения себестоимости продукции и услуг рассчитываются следующим образом: предварительно выявленный резерв снижения себестоимости каждого вида продукции умножается на возможный объем продаж с учетом резервов его роста:

РПZ = ∆S(Р↓Z (Qф + РQ).

Резервом увеличения роста прибыли является улучшение качества товарной продукции, который определяется следующим образом: изменение удельного веса каждого сорта (вида) умножается на отпускную цену соответствующего сорта, результаты суммируются, и полученное изменение средней цены умножается на возможный объем продажи продукции. Проблема здесь состоит в том, как оценить экономически рост качества продукции нового образца по сравнению с уже освоенным производством.

В настоящее время экономическим критерием оценки уровня качества является индекс качества, который представляет собой отношение удельного полезного эффекта на одну гривну затрат для анализируемого изделия в отчетном и базисном периодах и определяется по формуле:

![]()

где Iкач. – индекс изменения качества товарной продукции в отчетном периоде по сравнению с базисным;

ik – индивидуальный индекс качества, который представляет собой отношение качества нового образца продукции и ранее выпускаемого;

q1p0 – количество произведенной продукции i-го вида в отчетном периоде в базисных ценах, грн;

p0 – цена единицы i-го образца в базисном периоде, грн.

Индивидуальный индекс качества i-го вида изделия определяется по формуле:

![]()

где Кн – уровень качества нового образца продукции;

Кп – уровень качества прежнего образца продукции.