Тема 3.2. Аналіз резервів виробництва і реалізації продукції.

-

Аналіз резервів виробництва і реалізації продукції.

Реалізація продукції - це ланка зв’язку між виробником і споживачем. Від того, як продається продукція, який попит на неї на ринку, залежить і обсяг її виробництва. У міру насичення ринку та посилення конкуренції вже не виробництво визначає обсяг продажу, а навпаки, можливий обсяг продажу є основою розробки виробничої програми. Тому за умов ринкової економіки показник обсягу реалізації продукції набуває першочергового випуску. Обсяг реалізації продукції визначається за відвантаженою покупцям продукцією і може виражатися в порівнянних, планових та діючих цінах. Важливе значення для оцінки виконання планів мают також натуральні показники обсягів реалізації продукції (штуки, метри, тонни та ін). Реалізованою вважається продукція, за яку надійшли кошти від покупця на рахунок підприємця-виробника. В умовах проведення передоплати продукція вважається реалізованою в міру її відвантаження покупцям, а при бартерному обміні - по надходженні товарів обміну на відповідну вартість відпущеної продукції, на яку належним чином оформлено документи. Основні завданя аналізу реалізації продукції:

-

оцінка виконання завдань з реалізації за обсягом, асортиментом, строками, якістю продукції;

2. встановлення динаміки обсягу реалізації продукції;

3. визначення впливу факторів на відхилення за обсягом реалізації;

4. розробка заходів для збільшення обсягів реалізації продукції

Основні джерела інформації для аналізу:

-бізнес-план підприємства

-оперативні плани-графіки

-звітність ф.5-ЗЕЗ»Звіт про експорт (імпорт) товарів, що не проходять митного декларування»

ф.2»Звіт про фінансові результати»

-відомість 16» Рух готових виробів,їх відвантаження та реалізація»

- матеріали податкового обліку з податку на додану вартість;

- матеріали маркетингової служби підприємства, фінансового та юридичного відділів. Інформаційною базою аналізу є дані оперативного та статистичного обліку, відділу збуту, маркетингу, працівники якого повинні організувати контроль за виконанням договірних зобов'язань у розрізі окремих договорів, видів продукції, строків поставки

Одним із завдань аналізу є вивчення причин недопоставки продукції.

-

невиконання завдань з випуску продукції за обсягом, асортиментом;

-

порушення ритмічності виробництва;

-

погіршення якості продукції, зниження її конкурентоспроможності;

-

недостатньо чітка робота відділу збуту (маркетингу);

-

коригування завдань з випуску та реалізації продукції;

-

неузгодженість роботи окремих цехів та підрозділів;

-

відсутність добре налагодженої системи обліку, контролю й аналізу та ін.

За результатами аналізу розробляють заходи щодо безумовного виконання договірних зобов'язань.

Самостійна робота №10

Тема: Аналіз трудомісткості продукції

1.Поняття трудомісткості

2.Аналіз трудомісткості продукції .

1.Поняття трудомісткості. Трудомісткість продукції — показник, що характеризує затрати робочого часу на виробництво одиниці або всього обсягу виготовленої продукції.

В економічному аналізі є два поняття трудомісткості. Питома трудомісткість — це загальні витрати людино-годин на продукцію (на один виріб, на одну тисячу гривень товарної продукції). Технологічна трудомісткість — це витрати нормованого робочого часу основних робітників-відрядників на виробництво продукції.

Між показниками трудомісткості та продуктивності праці існує обернено пропорційний зв'язок — за зниження трудомісткості продуктивність праці зростає, і навпаки

Скорочення

затрат робочого часу на виробництво

одиниці продукції

безпосередньо впливає на величину

середньогодинного виробітку

робітників.

Скорочення

затрат робочого часу на виробництво

одиниці продукції

безпосередньо впливає на величину

середньогодинного виробітку

робітників.

Рівень і динаміка годинної продуктивності праці зазнають постійного впливу інтенсивних факторів. Інтенсивні фактори забезпечують зниження трудомісткості виготовлення продукції і відповідний рівень виконання норм виробітку. До них відносять: кваліфікаційний, професійний рівень робітників; технічну й енергетичну озброєність праці; механізацію та автоматизацію технологічних процесів за впровадження прогресивної техніки, технології, матеріалів; організацію нормування праці; застосування у виробництві комплектуючих виробів та покупних напівфабрикатів; поліпшення якості структури, асортименту продукції; удосконалення організації виробництва й управління.

2.Аналіз трудомісткості продукції . У процесі економічного аналізу трудомісткості вивчається її динаміка, причини зміни її величини і вплив на продуктивність праці.

Оскільки між трудомісткістю (ТМ) і продуктивністю праці існує зворотний зв'язок, можна визначити темп зростання середньогодинного виробітку (ГВ):

![]()

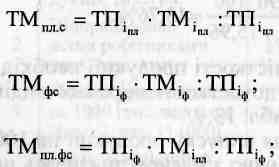

Зниження або підвищення середнього рівня питомої трудомісткості може відбутися за рахунок зміни її рівня щодо окремих видів продукції та зміни структури виробництва. Для того, щоб визначити середній рівень трудомісткості, скористуємося розрахунками на основі методу ланцюгових підстановок:

![]() середній

рівень питомої трудомісткості

за планом, фактично і за планом,

перерахованим на фактичний

випуск товарної продукції;

середній

рівень питомої трудомісткості

за планом, фактично і за планом,

перерахованим на фактичний

випуск товарної продукції;

![]() — зміна

рівня трудомісткості за окремими видами

продукції

і структури виробництва

— зміна

рівня трудомісткості за окремими видами

продукції

і структури виробництва

Суттєвий вплив на рівень і динаміку трудомісткості справляє застосування комплектуючих виробів і покупних напівфабрикатів. Збільшення питомої ваги покупних напівфабрикатів і комплектуючих виробів забезпечує зниження трудомісткості продукції.

Використовуючи дані розрахуємо вплив зміни питомої ваги покупних напівфабрикатів і комплектуючих

Виробів

на

трудомісткість продукції

![]() за

формулою

за

формулою

![]()

![]() — питома

вага покупних напівфабрикатів і

комплектуючих

виробів у товарній продукції за планом

і фактично.

— питома

вага покупних напівфабрикатів і

комплектуючих

виробів у товарній продукції за планом

і фактично.

Вплив зміни рівня механізації виробництва кожного виду робіт на відхилення фактичної трудомісткості від планової можна розрахувати за формулою:

![]()

![]() — нормативна

трудомісткість механізованих і ручних

робіт.

— нормативна

трудомісткість механізованих і ручних

робіт.

![]() -

питома вага виробництва продукції за

планом і фактично, %

-

питома вага виробництва продукції за

планом і фактично, %

Для всебічного аналізу виконання плану з трудомісткості продукції необхідно проаналізувати виконання норм виробітку робі-тниками-відрядниками індивідуально, за групами і в середньому на підприємстві.

Рівень виконання норм виробітку визначається як відношення нормованого часу до фактично витраченого щодо окремих робіт робітників основного й допоміжного виробництва.

Причини невиконання норм виробітку одними робітниками і способи досягнення високих результатів іншими виявляють на основі матеріалів хронометражних спостережень, узагальнених фото- і самофотографій робочого дня, аналізу первинних документів на доплату, причин і характеру понадурочних робіт, матеріалів перегляду норм на робочих місцях, у дільницях, бригадах, цехах.

Самостійна робота № 11

Тема Аналіз матеріальних ресурсів

1.Програма та методи матеріальних ресурсів

2.Аналіз забезпеченості підприємства матеріальними ресурсами

3.Аналіз ефективного використання матеріальних ресурсів

1 Програма та методи матеріальних ресурсів. Сучасні умови господарювання, які ґрунтуються на дії законів ринку, тобто законів попиту і пропозиції та конкурентної боротьби, примушують українські підприємства швидко адаптуватись до змін ринкового середовища та уникати необгрунтованого ризику, приймаючи управлінські рішення щодо використання всіх наявних виробничих ресурсів і, зокрема, матеріальних ресурсів. Будь-яке господарське рішення оцінюється за його кінцевими результатами, тобто прибутком. Одним з головних факторів, що впливає на величину прибутку, є рівень матеріальних запасів. Виручка від реалізації та прибуток з'являться лише тоді, коли предмети праці, використані в процесі виробництва, перенесуть свою вартість на вартість виготовленого продукту та знайдуть кінцевого споживача. Тому стабільна забезпеченість матеріальними ресурсами є необхідною умовою функціонування та розвитку будь-якого підприємства. У загальному русі матеріалів за стадіями виробничого процесу матеріальні ресурси слід класифікувати як запаси предметів праці, що вже придбані, але ще не брали участі у виробництві продукції. Відповідно до положення (стандарту) бухгалтерського обліку № 9 «Запаси», п. 6 матеріальними ресурсами треба вважати запаси предметів праці, які включають сировину, основні матеріали, комплектуючі вироби та інші матеріали, що призначені для виробництва продукції, виконання робіт, надання послуг, обслуговування виробництва та адміністративних потреб, і наявність яких є необхідною умовою ритмічної роботи підприємства. Нині підприємство самостійно повинно визначати доцільність створення різних виробничих запасів і, оцінюючи структуру попиту і пропозиції щодо окремих груп матеріалів у поточному періоді, придбавати матеріальні ресурси. Джерелами надходження матеріальних ресурсів можуть бути товарно-сировинні біржі, інші підприємства, а також власне виробництво та використання відходів. Згідно з Планом рахунків бухгалтерського обліку підприємств, організацій та установ, об'єктами аналізу матеріальних ресурсів є надходження та використання цінностей, які обліковуються на синтетичному рахунку 20: сировина та матеріали, покупні напівфабрикати та комплектуючі, паливо, тара й тарні матеріали, будівельні матеріали, матеріали, що їх передано в переробку, запасні частини, матеріали сільськогосподарського призначення, інші матеріали. В аналізі матеріальних ресурсів велике значення має визначення межі, далі якої не треба дрібнити дослідження цілого з тим, щоб не було втрачено його специфіки. У зв'язку з цим, межа аналізу ефективного використання матеріальних ресурсів звичайно визначається його цілями й завданнями, а програма та зміст аналізу — особливостями досліджуваного об'єкта та його цільовою орієнтацією.

Цілі аналізу ефективного використання матеріальних ресурсів полягають в одержанні найбільш інформативних ключових параметрів, які дають об'єктивну й точну оцінку наявності в підприємства різних видів матеріальних ресурсів з погляду забезпечення його конкурентоспроможності, уможливлюють оцінку ефективності управлінських рішень щодо формування портфеля замовлень на матеріальні ресурси, виявлення резервів підвищення ефективності використання ресурсів, розробку заходів для їх мобілізації. Формування завдань є базовим структурним елементом методики аналізу ефективного використання матеріальних ресурсів. Для досягнення поставлених цілей аналізу необхідно розв'язати комплекс таких завдань:

1. Вивчення строків, умов поставок та порядку розрахунку обсягів матеріальних ресурсів за укладеними договорами, оцінка обґрунтованості та ефективності формування портфеля замовлень на матеріальні ресурси.

2. Визначення характеру складських запасів, оцінка руху та структури споживання матеріальних цінностей за певний період і в динаміці.

3. Систематизація факторів, які зумовили відхилення фактичних показників використання матеріальних ресурсів від прогнозованих у звітному та в попередніх періодах.

4. Моделювання взаємозв'язків між обсягами випуску продукції та матеріаломісткістю, матеріаловіддачею, іншими факторними показниками.

5. Оцінка рівня ефективності використання матеріальних ресурсів через кількісне вимірювання впливу факторів на виявлені відхилення показників матеріаломісткості та матеріаловідачі.

Важливу роль у забезпеченні дійовості аналізу ефективності використання матеріальних ресурсів мають зміст та якість інформаційної бази аналітичних досліджень. Для розв'язання поставлених завдань використовується планова, облікова та нормативно-довідкова інформація. Джерелами інформації для аналізу ефективного використання матеріальних ресурсів є такі дані:

• планові дані, які використовуються для аналізу постачання підприємства матеріальними цінностями: плановані обсяги запасів та обсяги надходження (портфель замовлень), договори, угоди, контракти на постачання сировини та матеріалів;

• облікові дані, які використовуються:

а) для аналізу забезпеченості підприємства необхідними запасами, тобто всі дані документів складського, синтетичного й оперативного обліку;

б) для аналізу використання матеріальних ресурсів, тобто данні зі звітності про матеріальні витрати на виробництво, віднесені та собівартість товарної продукції;

в нормативно-довідкові дані, які регулюють господарську діяльність, а саме: Закон України «Про бухгалтерський облік та фінансову звітність в Україні», положення (стандарти) бухгалтерського обліку в Україні; господарсько-правові документи; технічна й технологічна документація; інформація, отримана в ході маркетингових досліджень тощо.

Як структурний елемент методики аналізу ефективного використання матеріальних ресурсів виступають також способи аналітичного дослідження — логічні, математичні та евристичні.

Логічні способи використовуються для аналізу стану складських запасів, оцінки руху та структури споживання матеріальних цінностей за певний період і в динаміці, відхилень фактичних показників використання матеріальних ресурсів від прогнозованих у звітному та в попередніх періодах на базі арифметичних розрахунків (порівняння, групування, спосіб абсолютних, відносних та середніх величин, балансової погодженості); встановлення взаємозв'язків між обсягом випуску продукції, матеріаломісткістю, матеріаловіддачею, іншими факторними показниками (моделювання); кількісне вимірювання впливу факторів на виявлені відхилення показників матеріаломісткості та матеріаловіддаччі (деталізація факторів, елімінування). Організація аналітичної роботи визначається складом та технічним рівнем апарату управління. Ефективність управління матеріальними ресурсами залежить від координації зусиль трьох основних функціональних служб підприємства: маркетингу, менеджменту та бухгалтерії.

2.Аналіз забезпеченості підприємства матеріальними ресурсами. Дія економічних законів у ринковій системі господарювання потребує докорінної зміни чинної за умов централізовано керованої економіки системи постачання підприємствам сировини, матеріалів, комплектуючих виробів тощо та змушує підприємства розширювати зону вибору контрагентів сировинного ринку. Брак державних дотацій потребує від підприємств самостійної організації матеріально-технічного постачання, самостійного розрахунку потреби в матеріальних ресурсах та оцінювання стану складських запасів, а відтак — і формування відповідного портфеля замовлень на матеріальні ресурси. Кожне підприємство в рамках аналізу матеріальних ресурсів повинно контролювати рівень запасів, маючи на увазі подвійну ціль: знизити витрати на зберігання й управління запасами та зменшити обсяг законсервованих коштів. Світовий досвід довів, що процедури контролю матеріальних запасів є оперативними й мають базуватися на таких принципах управління:

«замовляти тільки те, що потрібно підприємству, не спокушаючись на заманливі пропозиції;

• мати мінімальний рівень запасів, який відповідає обсягу продажу і термінам можливого поповнення запасів;

• зберігати запаси за допомогою конкретної системи складування та використовувати їх у міру надходження;

• чітко і правильно маркувати запаси;

• дотримуватись встановлених правил розвантаження та складування матеріалів, перевіряти їх кількість та стан перед підписанням відповідних документів. Методика розрахунку потреби підприємства в матеріальних ресурсах передбачає застосування норм витрат матеріалів (у натуральних вимірниках), а також розрахунку мінімального рівня запасу. За умов централізованого планування й управління підприємством скрізь панували єдині норми і нормативи, а планування виробництва «від досягнутого» не стимулювало підприємство до пошуку й виявлення резервів збільшення виробництва, зниження витрат. Наслідком цього ставали норми й нормативи, які не відображали реальних виробничих можливостей підприємства, і дискредитували позитивну ідею нормативного методу обліку витрат. Нормативні витрати на одиницю продукції, послугу та на визначений обсяг випуску продукції є ключовим елементом у системі управління й аналізу матеріальних запасів. Вони встановлюються з метою визначення умов діяльності і служать основою для порівняння фактичних витрат. Загальна потреба підприємства в матеріальних ресурсах розраховується в натуральних показниках у розрізі їх «-видів, необхідних для виготовлення -видів продукції та у розрізі -ВИДІВ діяльності. Для розрахунку загальної потреби підприємства в п-виді матеріалу використовують формулу:

![]()

• оцінюються та перевіряються залишки матеріалів на початок та кінець планового періоду з урахуванням нормативного запасу та прогнозованих обсягів виробництва на майбутній період;

• визначається рівень забезпеченості підприємства наявними матеріальними запасами для дальшого планування обсягу замовлення та організації контролю за їх витрачанням.

Наявні матеріальні запаси мають задовольняти виробничі потреби підприємства (Пп) на період інтервалів між поставками (Г). Забезпеченість матеріальними запасами визначається у днях та розраховується за формулою

У процесі аналізу забезпеченості перевіряється відповідність фактичного розміру запасів плановій потребі. Для цього на основі даних про фактичну наявність матеріалів у натуральних одиницях, інтервали надходження та їх середньодобове споживання розраховують фактичну забезпеченість у днях та порівнюють її з нормативною потребою.

Таке порівняння дає можливість визначити стан запасів у днях для кожного виду матеріалу. Стан матеріальних запасів у багатьох випадках визначає фінансовий стан підприємства Аналіз зайвих і залежалих матеріальних цінностей допомагає виявити причини виникнення наднормативних запасів і невико-ристовуваних цінностей. Аналіз причин проводиться для опрацювання заходів, які запобігатимуть утворенню й накопиченню наднормативних запасів, а також допомагатимуть залученню їх у господарський оборот і реалізації заінтересованим покупцям.Одержати інформацію про надлишки матеріальних цінностей можна з карток складського обліку або з їх автоматизованого варіанта. Для цього порівнюють залишок запасу на кінець періоду, що аналізується, і витрати матеріального ресурсу за цей період.

Якщо залишок запасу на кінець періоду, що аналізується, перевищує витрати матеріальних ресурсів за цей період, то це свідчить про те, що за збереження темпів витрат, запасів вистачить більше, ніж на наступний період. Отже, картка складського обліку дає можливість оцінити величину надлишку даного виду запасів.

Незабезпеченість підприємства матеріальними ресурсами може залежати від недостач та псування матеріальних цінностей. Якщо це явище має місце, треба вивчити його причини, установити конкретних винуватців для стягнення з них компенсації за спричинену шкоду.

Головним фактором, що впливає на забезпеченість підприємства матеріальними ресурсами, є виконання постачальниками укладених договорів на поставку матеріалів. Аналіз ефективності формування портфеля замовлень на матеріальні ресурси передбачає оцінку виконання укладених договорів на поставку матеріалів та розрахунок забезпечення потреб цими договорами.

Аналіз забезпеченості потреби в матеріальних ресурсах та виконання укладених договорів проводиться порівнюванням фактичного надходження (в натуральному виразі) з плановою потребою за кожною номенклатурною позицією матеріальних ресурсів у цілому і за кожним постачальником. За виникнення відхилень виявляють причину та розраховують вплив відхилень на обсяг виробництва продукції.

У процесі аналізу визначають обсяги та асортимент партій, що постачаються; якість отриманих від постачальників матеріалів; відстань і тривалість транспортування матеріальних ресурсів; терміни та ритмічність поставок.

Для аналізу недопоставок матеріалів необхідно порівняти фактичний і бажаний портфелі договорів поставок на матеріальні ресурси. Негативний вплив фактора недопоставок матеріалів на зміну випуску продукції вимірюється порівнюванням кількості недопоставленого п-виду матеріалів з нормою його витрачання на одиницю продукції. Особливу увагу слід звернути на виконання договорів поставок щодо асортименту. За порушення асортименту матеріалів, що надходять, утворюються перевитрати матеріалів, пов'язані з доробкою або заміною одного матеріалу іншим.

Аналіз ефективності формування портфеля договорів поставок на матеріали передбачає оцінку виконання договірних зобов'язань за передбаченим асортиментом з допомогою розрахунку коефіцієнта асортиментності, тобто співвідношення фактичного надходження матеріалів, що не перевищує обумовленого договором, та обсягу договірних зобов'язань. Якість отриманих від постачальників матеріалів визначає рівень ефективності портфеля договорів поставок на матеріальні ресурси. У процесі аналізу обов'язково перевіряється відповідність матеріалів стандартам і технічним умовам та розраховується коефіцієнт рекламацій, тобто претензій постачальникам за поставку недоброякісних матеріалів. Низька якість сировини й матеріалів є причиною утворення надпланових відходів, що завжди призводить до зменшення обсягу випуску продукції.

Негативний вплив на зміну обсягу випуску продукції справляють також неритмічні поставки сировини та матеріалів. Рівномірне та синхронне надходження матеріалів від постачальників є головною умовою ритмічної роботи підприємства. У ході аналізу встановлюється відповідність дати надходження окремих партій кожного виду матеріалів договірним термінам, а також відповідність періодів надходження окремих видів матеріалів часу їх виробничого споживання.

Аналіз ритмічності поставок матеріалів передбачає також і розрахунок впливу порушень термінів надходження матеріалів на випуск і реалізацію продукції та з'ясовування, чи пред'явлено претензії постачальнику.

3.Аналіз ефективного використання матеріальних ресурсів. Для аналізу ефективності використання матеріальних ресурсів існує певна система техніко-економічних показників. Ці показники є диференційованими залежно від особливостей виробництва та окремих видів предметів праці. У загальному випадку всі ці показники відображають рівень та суму матеріальних витрат, а не суму матеріальних ресурсів. Вони показують вартість матеріальних ресурсів, використаних на виробництво продукції, а рівень їх витрачання — питому вагу матеріальних витрат у вартості виробленої продукції. Нормативні витрати матеріальних ресурсів на одиницю продукції, на певну послугу на та певний обсяг випуску продукції є ключовим елементом у системі управління й аналізу використання матеріальних запасів, бо тільки порівняно з ними підприємство може визначити ефективність і доцільність фактичних витрат. Аналіз ефективного використання матеріальних ресурсів якнайтісніше пов'язаний з дослідженням рівня витрачання матеріальних ресурсів. Отже, завданням аналізу є пошук джерел економії цих ресурсів і зниження матеріаломісткості продукції.

![]()

Матеріаловіддача продукції (зворотний показник до показника матеріаломісткості) характеризує вихід продукції з кожної гривні витрачених матеріальних ресурсів та розраховується як відношення вартості товарної продукції до суми матеріальних витрат:

![]()

де Мв — матеріаловіддача продукції, грн.

Одним із джерел економії матеріальних ресурсів є зниження питомої матеріаломісткості продукції, що відображає рівень використання матеріальних ресурсів на окремий г'-вид продукції і розраховується як відношення кількості або вартості витрачених матеріальних ресурсів на окремий /-вид продукції до кількості або вартості виробленої продукції цього виду.

Також у ході аналізу необхідно приділити увагу питомій вазі матеріальних витрат у собівартості продукції, яка характеризує рівень використання матеріальних ресурсів за структурою випуску продукції та розраховується як відношення суми матеріальню витрат до повної собівартості продукції. У процесі виробничої діяльності завжди виникають відхилення фактичних показників від планових. Коефіцієнт споживання матеріалів відображає рівень ефективності фактичного витрачання матеріальних ресурсів та показує економію або перевитрату матеріалів проти встановлених норм. Розрахунок цього коефіцієнта потребує перерахунку планової суми матеріальних витрат на фактичний обсяг виробництва. Цей коефіцієнт обчислюється як відношення фактичних матеріальних витрат до планових, перерахованих на фактичний обсяг випуску та асортимент продукції. Оптимальне значення цього коефіцієнта має бути не більшим за 1. Відповідно до завдань аналізу ефективного використання матеріальних ресурсів можна розрахувати й часткові показники матеріаломісткості, які характеризують рівень використання окремих видів матеріальних ресурсів (металомісткість, паливо місткість, сировинномісткість, енергоємність тощо). Такі розрахунки проводяться службою виробничого менеджменту. Для оцінки ефективності використання матеріальних ресурсів на підприємстві необхідно також розраховувати такі показники:

• швидкість обороту матеріальних запасів, який обчислюється діленням середнього (за період) залишку матеріальних запасів у грошовому виразі на середнє добове споживання в цьому самому періоді:

![]()

![]()

![]()

![]()

де Тз — термін зберігання матеріальних запасів, днів;

Т — тривалість періоду, днів;

R. — оборотність матеріальних запасів, кількість оборотів.

Аналіз ефективного використання матеріальних ресурсів за даними показниками проводиться службою фінансового менеджменту або бухгалтерією (аналітичним відділом) і полягає у встановленні тенденцій зміни швидкості обороту запасів за визначений період, зміни оборотності та зміни термінів зберігання з метою виявлення факторів, що спричинили негативний вплив, та розробки заходів щодо використання виявлених резервів. Якщо в процесі аналізу виявилося, що терміни обороту виробничих запасів зросли, тобто з'явилася тенденція зменшення обсягів виробництва, то необхідно приймати рішення про скорочення надходжень матеріальних ресурсів. Співвідношення між обсягом виробництва та реалізації продукції і величиною матеріальних запасів на кожному підприємстві є різним. Це залежить від характеру комерційної діяльності і цілей підприємства. Розрахувавши відповідні відхилення, вивчають їх причини, що, як правило, найбільше цікавлять керівників підприємства. У рамках управлінського обліку та аналізу важливими є тільки відхилення від нормативних (планових) витрат. Наступним етапом аналізу ефективного використання матеріальних ресурсів є моделювання причинно-наслідкових зв'язків між показниками матеріальних витрат та вартістю виготовленої продукції з метою виявлення відхилень фактичних витрат від нормативних та факторів, що впливають на величину цих відхилень, а також на зміну обсягу виробництва. Розрахунок нормативної матеріаломісткості передбачає використання планових показників:

![]()

![]()

Такий розрахунок показує, яким був би рівень матеріаломісткості, коли б за фактичного обсягу випуску збереглися всі планові показники, тобто Мм1 — це планована матеріаломісткість, перерахована на фактичний обсяг виробництва;

б) для визначення впливу зміни норм витрачання матеріалів (або зміни матеріаломісткості окремих виробів) проводиться умовний розрахунок за формулою, у яку підставляють фактичну норму витрачання матеріалів, елімінуючи при цьому вплив попереднього фактора (К):

![]()

Цей розрахунок показує, яким був би рівень матеріаломісткості за фактичного обсягу виробництва та фактичного витрачання матеріалів, але за планових цін на матеріали та продукцію.

Самостійна робота №12

Тема: Аналіз ефективності використання основних фондів

1.Значення,завдання та джерела інформації

1.Значення,завдання та джерела інформації. Виробничо-господарська діяльність та фінансовий стан підприємства багато в чому залежать від забезпеченості основними фондами та їх використання. Основні фонди (засоби) — це матеріальні активи які підприємство утримує для використання їх у процесі виробництва, постачання товарів і послуг, надання в оренду іншим особам або для здійснення адміністративних функцій. Строк корисного використання (експлуатації) основних фондів перевищує один рік (операційний цикл, якщо останній є тривалішим за один рік).

Розвиток виробництва є невіддільним від проблеми ефективного використання основних виробничих фондів.

Основні засоби підприємства — це сукупність матеріально-речових цінностей, що діють у натуральній формі протягом тривалого часу як у сфері матеріального виробництва, так і в невиробничій сфері, і вартість яких поступово зменшується у зв'язку з фізичним та моральним зносом.

Починати аналіз основних фондів слід з ознайомлення зі складом основних фондів у цілому на підприємстві і за окремими групами. При цьому виявляється рух і напрямок зміни основних фондів, питома вага промислових основних фондів, виробничих основних фондів в інших галузях і невиробничих основних фондів.

Вивчаючи зміну структури основних фондів у вартісному виразі, з'ясовують, за рахунок чого вона сталася — за рахунок зміни складу будівель і споруд чи складу машин, обладнання та інших груп основних засобів. Важливою умовою раціональної зміни складу будівель і споруд є зростання виробничої площі як порівняти з невиробничою, зокрема виробничої площі цехів, де відбуваються виробничі процеси.

Вивчаючи стан основних фондів, визначають також і забезпечення ними підприємства. Для цього спочатку аналізують потужність обладнання й те, наскільки ця потужність відповідає виробничій програмі підприємства.

Якнайповніше та якнайраціональніше використання основних фондів і виробничих потужностей підприємства сприяє поліпшенню всіх його техніко-економічних показників: зростанню продуктивності праці та фондовіддачі, збільшенню випуску продукції, зниженню її собівартості, економії капітальних вкладень.

Завдання аналізу стану та ефективності використання основних виробничих фондів можна визначити так:

а) виявлення забезпеченості підприємства та його структурних підрозділів основними фондами, тобто встановлення відповідно сті величини, складу та технічного рівня фондів виробничій про грамі підприємства;

б) визначення рівня використання основних фондів і факторів, які впливають на нього

в) установлення належної комплектності наявного парку об ладнання;

г) з'ясування ефективності використання обладнання в часі та за потужністю;

д) розрахунок впливу використання основних фондів на обсяг продукції;

є) виявлення резервів підвищення ефективності використання основних фондів.

Джерелами інформації для аналізу основних фондів підприємства є: паспорт підприємства; план економічного та соціального розвитку; план технічного розвитку; форма 1 «Баланс підприємства»; форма 4 «Звіт про власний капітал»; форма 1-П «Звіт підприємства (об'єднання) з продукції»; форма 11-ОФ «Звіт про наявність та рух основних фондів, амортизацію (знос)». І£рім названих джерел інформації, для аналізу використовуються також дані проведених на підприємстві інвентаризацій, інвентарні картки обліку основних засобів тощо. Основні напрями аналізу використання основних фондів та послідовність його проведення показано на рис. 13.2. Аналіз складу, динаміки, структури і технічного стану основних фондів. Аналіз основних фондів починають із визначення забезпеченості підприємства основними фондами. Для цього необхідно з'ясувати, чи достатньо в підприємства основних фондів, яка їхня динаміка, склад, структура, технічний стан, яким є рівень виробництва та його організація. Велике аналітичне значення мають показники структури основних фондів. Насамперед аналізують розподіл основних фондів підприємства на основні виробничі фонди головного виду діяльності, основні виробничі фонди інших видів діяльності (наприклад, закладів торгівлі та громадського харчування у складі промислового підприємства) і фонди невиробничого призначення.

Основні виробничі фонди головного виду діяльності є такою частиною основних фондів, яка бере участь у процесі виробництва тривалий час, зберігаючи при цьому натуральну форму. Вартість основних виробничих фондів переноситься на вироблений продукт поступово, частинами, відповідно до часу використання. Поновлюються основні виробничі фонди через капітальні вкладення. Невиробничі основні фонди — це житлові будинки та інші об'єкти соціально-культурного й побутового обслуговування, які перебувають на балансі підприємства і не використовуються в господарській діяльності. Вони відтворюються тільки за рахунок прибутку, який залишається в розпорядженні підприємства.

Усі основні фонди (засоби) підприємств за характером участі у виробничому процесі та функціонування в невиробничій сфері поділяються на три амортизаційні групи (для кожної з них установлено єдину норму амортизаційних відрахувань):

-

перша група — будівлі, споруди, передавальні пристрої; друга група — автомобільний транспорт, меблі, офісне об ладнання, електронно-обчислювальні машини та інше обладнання для автоматизованої обробки інформації, побутові прилади та інструменти, телефони, мікрофони, рації; третя група — машини, устаткування і будь-які інші ос новні засоби, що не входять до першої і другої груп. Виробничу потужність підприємства визначають промислово-виробничі фонди. Крім цього, заведено виокремлювати активну (робочі машини та обладнання) та пасивну частини фондів, а також окремі підгрупи відповідно до їхнього функціонального призначення (будівлі виробничого призначення, склади, робочі та силові машини, вимірювальні прилади та обладнання, транспортні засоби). Основні промислово-виробничі фонди безпосередньо пов'язані з виробництвом продукції і тому мають найбільшу питому вагу. Наявність, рух та динаміку основних фондів можна простежити, склавши таблицю за зразком табл. 13.18. Для підвищення ефективності виробництва темпи зростання активної частини основних фондів мають випереджати темпи зростання пасивної їх частини, а зростання кількості машин і обладнання — темпи зростання інших видів активної частини основних фондів. Методом порівняння звітних даних у таблиці 13.18 (складеної за формою 11), які показують вартість основних фондів на початок і кінець планового періоду, проводять аналіз основних фондів. Відношенням окремих видів основних фондів до загальної вартості визначається їх структура. Порівнюванням структури основних фондів на початок і кінець звітного періоду можна виявити динаміку її змін і відхилень. Так, за даними таблиці 13.18 вартість основних фондів на підприємстві зросла на 130 тис. грн. (2081 - 1951), або на 7%, у тому числі основних виробничих фондів — на 160 тис. грн. (1981 --1821), або на 9%. Збільшилась частка основних виробничих фондів у загальній кількості на 2,6% і відповідно зменшилась частка невиробничих фондів (наприклад, відбулася приватизація житлового фонду), а також значно збільшилась питома вага активної частини фондів (від 48,84% до 53,0%). Аналіз складу і структури основних виробничих фондів забезпечить керівництво підприємства інформацією про склад основних фондів і співвідношення між їхніми групами, уможливить виявлення тенденції зміни структури основних фондів за групами. Порівняння із середніми та найліпшими показниками дасть змогу вжити відповідних заходів для відновлення оптимальної питомої ваги машин і обладнання як найбільш активної частини основних фондів, а також визначити міру впливу цих змін на показники використання основних фондів. Постійно змінюється і обсяг основних фондів підприємства. Передовсім він збільшується за рахунок уведення в дію основних виробничих будівель, верстатів, машин та іншого обладнання, їх реконструкції і модернізації.

Самостійна робота № 13