Розділ 9

УПРАВЛІННЯ ПРОДУКТИВНІСТЮ

НА МІКРОРІВНІ

-

9.1

Управління продуктивністю матеріально-технічних чинників

Управління продуктивністю виробів. Підвищення продуктивності за рахунок виробів в умовах ринкової економіки може бути забезпечено тільки за умови її високого рівня конкурентоспроможності, а відтак і оптимального задоволення певних кількісних та якісних потреб споживачів.

Перш ніж розпочати розроблення планів з виготовлення якогось виробу, підприємство повинно визначити його кількість у фізично-натуральному обсязі, яка потрібна споживачам. Такі дані можна отримати на основі маркетингового аналізу кон’юнктури ринку за такими напрямами:

-

аналіз ринків збуту виробів;

-

аналіз динаміки та рівня цін виробів;

-

аналіз системи розповсюдження виробів;

-

аналіз конкурентоспроможності виробів.

Масштаби ринків збуту впливають на обсяги продажів, на рівень цін, а отже і на величину доходу.

У зв’язку з цим визначається місткість споживчого ринку, яка являє собою обсяг виробів у фізично-натуральному чи грошову виразі, які можуть бути реалізовані протягом року.

Визначати місткість ринку можна так:

![]() ,

[1]

,

[1]

де V — місткість ринку; B — виробництво товарів; Z — залишки товарних запасів; J — імпорт товарів; Е — експорт товарів.

Одним із показників, що характеризує ринок збуту товарів і послуг, є ринкова частка. Ринкову частку можна визначити відношенням обсягу продажів конкретного виробу певним підприємством до всього обсягу продажів цього виду продукції, які здійснюються всіма організаціями.

Що ж стосується цін, то їх планування повинно здійснюватись залежно від зміни кон’юнктури ринку. Тобто ціни на вироби повинні бути динамічними, що позитивно впливає на обсяг продажів, а отже, і на рівень продуктивності. Аналіз системи розповсюдження виробів доцільно здійснювати за такими напрямами:

-

аналіз обсягів продажів даного виробу в мережах оптової та роздрібної торгівлі;

-

аналіз розповсюдження товарів у регіональному масштабі;

-

аналіз структури існуючих каналів збуту;

-

аналіз обсягів продажів даного виробу за окремими каналами.

Аналіз обсягів продажів даного виду виробу в системі оптової та роздрібної торгівлі характеризується питомою вагою його продажів у різноманітних мережах.

Регіональний масштаб розповсюдження даного виду товарів характеризується питомою вагою його продажів у різноманітних регіонах (областях, районах, містах). Структура каналів збуту характеризується питомою вагою організацій непрямого збуту (бази, торги, універмаги, торгові центри, крамниці), прямого збуту (організацій, що купують товари безпосередньо у виробників) у загальній кількості каналів збуту.

Іншим напрямом управління продуктивністю виробів, що підвищує їх кон’юнктуроспроможність, є підвищення їх різноманітних якісних параметрів, до яких слід віднести:

-

технічні (віддача, надійність, довговічність);

-

ергономічні (рівень відповідності їх експлуатаційних характеристик будові та функціям людського організму);

-

естетичні (зовнішній вигляд виробів, їх привабливість);

-

нормативні (відповідність різноманітних параметрів існуючим нормам і стандартам);

-

економічні (співвідношення між цінами та реальними доходами населення);

-

соціальні (рівень негативного впливу під час експлуатації виробів на організм людини);

-

екологічні (рівень негативного впливу під час експлуатації виробів на зовнішнє середовище).

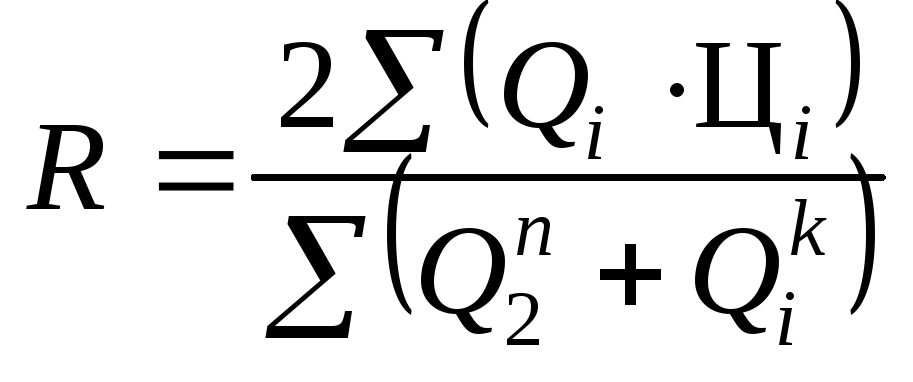

Аналіз конкурентоспроможності виробу здійснюється шляхом порівняння певних параметрів виробу з відповідними параметрами аналогічного виробу, що виготовляється конкурентами.

З цією метою визначають як часткові, так і інтегральні індекси якісних параметрів виробу. Частковий індекс параметру виробу, що аналізується, можна визначити за такою формулою:

![]()

де Іч — частковий індекс окремого параметру виробу, що аналізується; m — абсолютна величина параметру виробу, що досліджується; k — абсолютна величина параметру виробу, що виготовляється конкурентами.

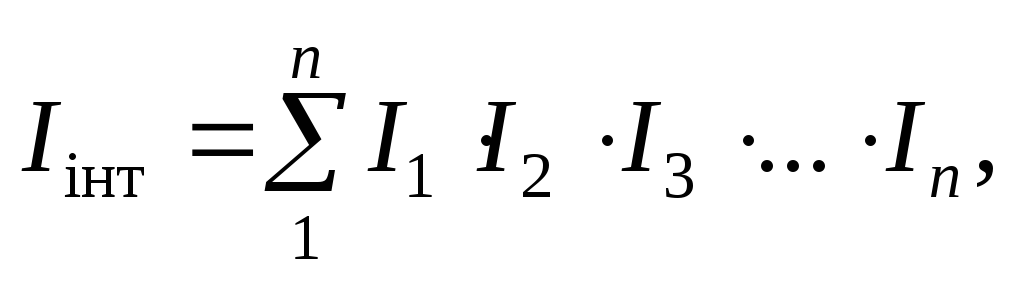

Інтегральний індекс якісних параметрів виробу, що досліджується, можна розрахувати за такою формулою:

де n — кількість параметрів виробу; І1, І2, І3, Іn — часткові індекси параметрів виробу.

Продуктивність виробу має тісний зв’язок із такою категорією як «корисна вартість». Корисна вартість — це та ціна виробу, за яку споживач ладен його придбати. Рівень корисної вартості виробу залежить від його дизайну, соціальних, економічних, технічних та інших параметрів. Аби постійно підвищувати параметри виробів і тим самим домагатися безперервного зростання продуктивності, багато фірм спрямовують свої сили на створення органічно єдиної системи, складовими якої мають бути маркетинг, наукові розробки, виробництво і збут.

Останнім часом з’явилося таке поняття, як цінність продукту, сутність якого полягає в тому, що виріб повинен з’явитися не взагалі на ринку, а в тій його частині, де він потрібен. При цьому на виріб потрібна бути встановлена оптимальна ціна, яка дозволила б реалізувати його в масових обсягах (чинник масовості продажів) і тим самим забезпечити максимальні темпи зростання продуктивності. І насамкінець необхідно наголосити, що зниження витрат на виробництво виробів позитивно впливає на динаміку продуктивності.

Аналізуючи управління продуктивністю за чинником «виріб», певну інформацію можна почерпнути із бізнес-плану підприємства, оперативних планів-графіків, звітності ф.5-ЗЕЗ «Звіт про експорт (імпорт) товарів, що не проходять митного декларування», ф. 2 «Звіт про фінансові результати», відомість 16 «Рух готових виробів, їх відвантаження та реалізація та ін.».

Управління продуктивністю матеріальних ресурсів. Постійне зниження витрат матеріальних ресурсів у процесі виробництва товарів і послуг є важливим чинником зростання продуктивності. Це зумовлюється тією обставиною, що матеріальні витрати в собівартості товарної продукції займають високу питому вагу: на підприємствах легкої, харчової, текстильної промисловості — 70—90%, у машинобудуванні — 40—50%. Для вимірювання рівня віддачі матеріальних ресурсів існує відповідна система техніко-економічних показників.

Важливою умовою раціонального використання сировини, матеріалів, палива, енергії, а отже систематичного підвищення продуктивності за рахунок чинника «матеріальні ресурси» є техніко-економічне нормування їх витрат.

Напруженість норм витрат матеріалів характеризується коефіцієнтом ефективності їх використання.

Коефіцієнт використання матеріалу (Км) визначається як відношення чистої ваги деталі, вузла чи виробу або чистого вмісту речовини (Чв) до загальної ваги матеріалу, узятого на виготовлення деталі (Зв), і дорівнює

![]() .

.

Різниця між загальною і чистою вагою показує величину втрат і відходів виробництва. Чим вона менша, тим більше зростає коефіцієнт використання матеріалу, наближаючись до одиниці, а отже, зростає продуктивність за рахунок цього чинника.

Продуктивність матеріалів характеризується також частковим та інтегральним індексами їх питомих витрат. Частковий індекс питомих витрат матеріалів (Іч) характеризує відносну зміну витрат матеріалів на одиницю продукції й розраховується за формулою

![]()

де m1, m0 — показники питомих витрат (нормо-витрат) даного виду матеріалу відповідно у звітному та базисному періодах на одиницю продукції.

Інтегральний індекс питомих витрат матеріалів (Іінт) характеризує зміну рівня витрат даного виду матеріалів на виробництво загального обсягу продукції (одного або кількох видів продукції) в даному періоді порівняно із базисним і розраховується за формулою

![]()

де m1 — питомі витрати (норма витрат) матеріалу на виготовлення одиниці даного виду продукції у звітному періоду; m0 — питомі витрати цього матеріалу на виробництво одиниці даної продукції в базисному періоді; Т1 — загальна кількість даного виду продукції, виготовленої у звітному періоді.

Динаміка продуктивності досить тісно пов’язана з матеріаломісткістю продукції.

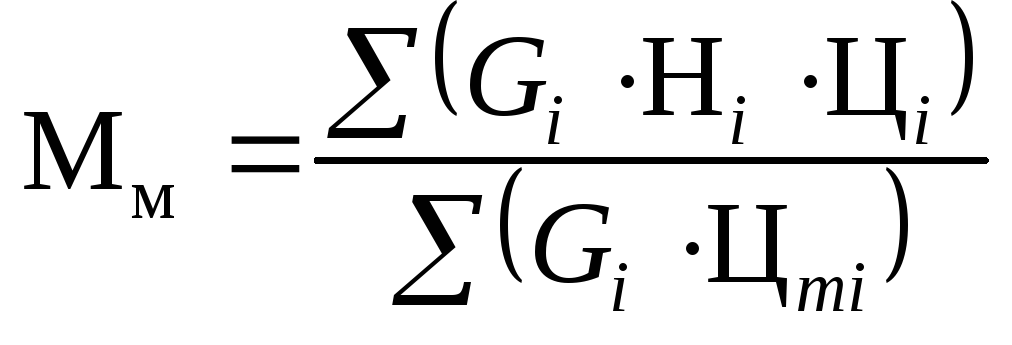

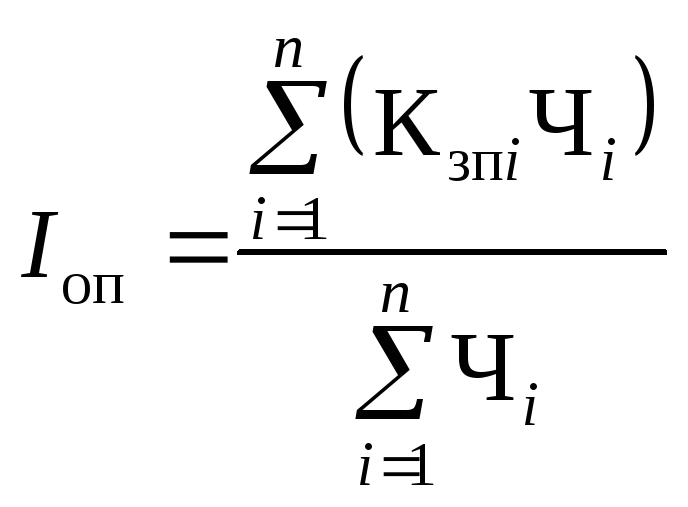

Матеріаломісткість продукції визначається відношенням матеріальних витрат (за винятком амортизації) до вартісного обсягу виготовленої продукції

,

,

де Мм — матеріаломісткість продукції, грн; Gi — обсяг і-го виду продукції в натуральних одиницях виміру; Ні — норма витрат і-го матеріалу на виріб і-го виду продукції, у натуральних одиницях виміру; Ці — ціна одиниці і-го матеріалу на виріб і-го виду продукції; Цті — ринкова ціна виробу і-го виду продукції.

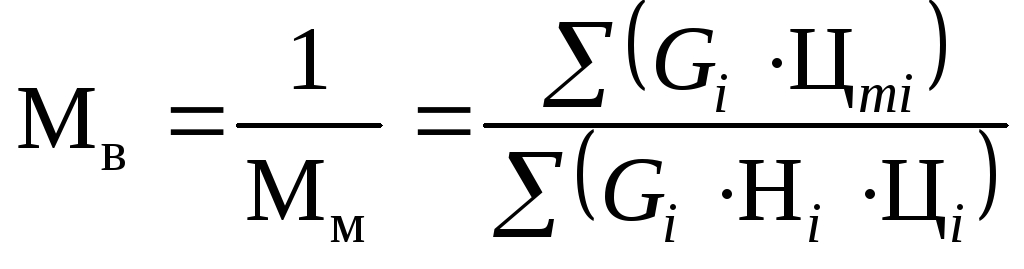

Зворотним показником до показника матеріаломісткості продукції є матеріаловіддача. За допомогою цього показника визначають обсяг продукції, що припадає на одну гривню матеріальних витрат. Матеріаловіддача визначається відношенням ринкової вартості товарів і послуг до вартості витрачених на їх виготовлення матеріалів:

.

.

Часткова продуктивність матеріальних ресурсів може бути визначена за допомогою таких показників:

-

швидкість обороту матеріальних запасів, яка обчислюється діленням середнього (за певний період) залишку матеріальних запасів у грошовому виразі на середнє споживання в цьому ж періоді:

,

,

де

![]() — швидкість обороту матеріальних

запасів у днях;

— швидкість обороту матеріальних

запасів у днях;

![]() — обсяг

запасу і-го

виду матеріалу на початок періоду, у

грошовому виразі;

— обсяг

запасу і-го

виду матеріалу на початок періоду, у

грошовому виразі;

![]() — розмір і-го

виду матеріалу на кінець періоду, у

грошовому виразі;

— розмір і-го

виду матеріалу на кінець періоду, у

грошовому виразі;

![]() — середнє добове споживання і-го

матеріалу, грн;

— середнє добове споживання і-го

матеріалу, грн;

-

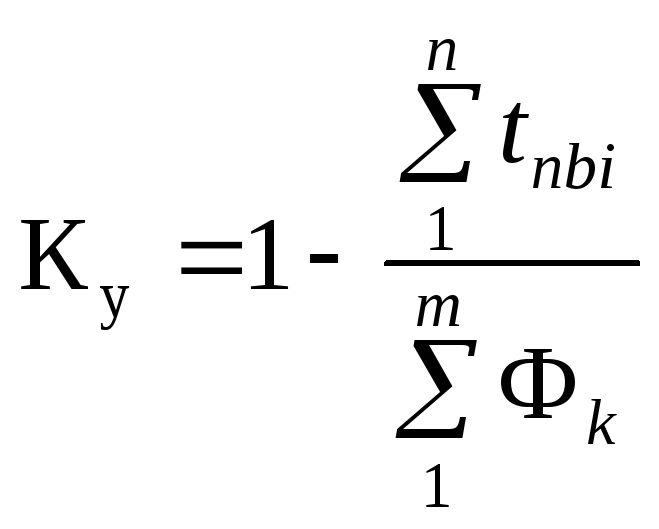

оборотність матеріальних запасів, яка розраховується діленням вартості товарної продукції на середній залишок запасів:

,

,

де R — оборотність матеріальних запасів, кількість оборотів;

-

термін зберігання матеріальних запасів, який дорівнює відношенню календарної кількості днів у періоді, що розглядається, до оборотності матеріальних цінностей:

Тз = Т : R,

де Тз — термін зберігання матеріальних запасів, днів; Т — тривалість періоду, днів; R — оборотність матеріальних запасів, кількість оборотів.

Зростання терміну обороту виробничих запасів свідчить про зниження їх віддачі, і в цьому разі потрібно здійснювати заходи щодо зменшення обсягу матеріальних ресурсів підприємства, що позитивно впливає на зростання продуктивності.

На тих підприємствах, де переробляється сировина, використовують такий показник її віддачі, як коефіцієнт виходу або видобутку готової продукції із первісної сировини. Так, у кольоровій металургії використовують показник виходу чистої міді із руди, а на цукрових заводах — вихід цукру із буряків.

На підприємствах деяких галузей економіки віддачу сировинних ресурсів визначають на основі їх витрат на одиницю кінцевої продукції. Наприклад, у чорній металургії визначають величину витрат залізної руди, вугільного коксу на одну тонну чавуну, а під час виробництва мінеральних добрив — величину витрат сірчаної кислоти на одну тонну суперфосфату.

Ефективність використання листових матеріалів (тканини, шкіри, листового прокату) визначають на основі коефіцієнта розкроювання за такою формулою:

![]()

де Вч — чиста площа матеріалу; Вз — загальна площа матеріалу.

Комплексна переробка сировини — це процес видобутку всіх корисних її елементів з метою використання у виробничих цілях.

Зростання продуктивності в процесі комплексної переробки сировини зумовлюється тим, що на одиницю витрат збільшується кількість та обсяг цінної попутної продукції, що міститься у вихідній сировині. Наприклад, під час добування природного газу попутними продуктами є конденсати, гелій, сірка; нафти — горючий газ, сірка, йод, бром; мідної, мідно-колчеданової та мідно-цинкової руди — цинк (70 %), залізо (понад 30 %) сірка (до 45 %), а також свинець, кобальт, молібден, золото, срібло та інші метали.

Незважаючи на те, що за рахунок комплексної переробки сировини досягається високий рівень продуктивності, цей метод не знайшов широкого застосування в нашій країні. Так, коефіцієнт видобутку корисних речовин з багатьох видів комплексної сировини не перевищує 50—60 %. Підвищення продуктивності за рахунок вторинних матеріальних ресурсів характеризується коефіцієнтом їх використання, який визначається відношенням обсягу вторинних ресурсів, що використовується, до їх наявного обсягу.

У підвищенні національної продуктивності найважливішу роль відіграють вторинні чорні та кольорові метали (амортизаційний брухт, оборотний метал) — металева стружка, відходи ливарного виробництва.

У сталеплавильному виробництві їх питома вага становить близько 45 %. Але використання вторинних матеріалів, і особливо побутових відходів, в Україні перебуває на низькому рівні. Досить сказати, що питома вага паперової макулатури в загальному обсязі сировини, що використовується для виготовлення паперу і картону, становить 20 %. У той же час, технологічні можливості дозволяють підвищити цей рівень у 2—2,5 раза [2].

Комплектуючі вироби сприяють підвищенню рівня спеціалізації та кооперації праці насамперед у складальному виробництві і за рахунок цього сприяють зростанню продуктивності.

Джерелами інформації, які можна використовувати для здійснення заходів щодо підвищення продуктивності матеріальних ресурсів, можуть бути:

-

угоди, договори й контракти на постачання матеріальних ресурсів;

-

планові дані, що використовуються для аналізу постачання підприємства матеріальними ресурсами;

-

облікові дані, які характеризують рівень забезпеченості підприємства необхідними матеріалами (документи складського, синтетичного та оперативного обліку);

-

звітні дані про матеріальні витрати, віднесені на собівартість товарної продукції:

-

нормативно-довідкові дані, які регулюють виробничо-господарську діяльність підприємства;

-

Закон України «Про бухгалтерський облік та фінансову звітність в Україні»;

-

господарсько-правові документи;

-

технічна й технологічна документація;

-

інформація маркетингових досліджень.

Управління продуктивністю основних фондів і виробничих потужностей. Управління продуктивністю основних фондів спрямоване передусім на постійну оптимізацію їх видової структури, коли темпи зростання активної частини основних фондів випереджають темпи зростання їх пасивної частини.

Динаміка продуктивності на підприємстві значною мірою залежить від технічного стану основних фондів, рівень якого визначається такими основними показниками, як коефіцієнти спрацьовування (зносу), придатності, оновлення, вибуття та інших показників.

Отже, під час планування підвищення технічного стану основних фондів фактично опосередковано здійснюється і планування підвищення їх продуктивності.

Розрізняють фізичний та моральний знос. Як фізичний, так і моральний знос виступає у двох формах.

Фізичний знос — це зниження якісних параметрів основних фондів у результаті їх експлуатації (перша форма) або під впливом чинників зовнішнього середовища (друга форма). Рівень фізичного зносу можна визначити на основі паспортних даних, які вказують на ймовірний строк експлуатації основних фондів, або в результаті аналізу їх технічного стану.

Моральний знос — поступова втрата засобами праці своєї первісної вартості незалежно від ступеня втрати техніко-виробничих властивостей.

Перша форма морального зносу основних фондів — це їх здешевлення в результаті зростання продуктивності праці та продуктивності в тих галузях економіки, де вони виготовляються. Сума морального зносу в цьому разі визначається як різниця між первісною та відновною вартістю.

Друга форма морального зносу пов’язана із появою нової, більш високопродуктивної та економічної техніки. Відновна вартість основних фондів у результаті морального зносу другої форми визначається з урахуванням їхньої продуктивності, тривалості міжремонтних періодів, кількості енергії, що споживається ними.

Головний шлях зменшення втрат суспільства від морального зносу основних фондів — більш повне та інтенсивне використання машин та обладнання. Необхідно наголосити, що в Україні спостерігається вкрай небезпечні тенденції у відтворенні активної частини основних виробничих фондів. У цілому в галузях матеріального виробництва знос машин та обладнання досяг 59,2 %, у промисловості — 62,7 %, у кольоровій металургії перевищує 70 %. Якщо зберігатимуться сучасні тенденції зносу, до 2005 р. кількість енергетичного обладнання зі строком експлуатації 30 і більше років перевищить 80 %. Величина зносу знарядь праці на практиці виражається сумою амортизаційних відрахувань.

Амортизація — поступове зношування знарядь праці та перенесення зношеної їх частини на собівартість виготовленої продукції з метою подальшого відшкодування зносу основних фондів.

Норма амортизаційних відрахувань на повне відновлення (реновацію) визначається за формулою:

![]() ,

,

де Ф — балансова вартість основних фондів; Л — ліквідаційна вартість основних фондів; Ан — амортизаційний період (нормативний строк функціонування основних фондів).

На підприємствах, як правило, здійснюється аналіз технічного стану основних фондів, аби за рахунок його оптимізації постійно підвищувати їхню віддачу.

Порядок такого аналізу можна проілюструвати на основі даних табл. 9.1

Таблиця 9.1

Показники зносу основних фондів

|

Показники |

Одиниця виміру |

На початок періоду |

На кінець періоду |

Зміни () |

|

1. Первісна вартість основних фондів |

тис. грн |

1500 |

1600 |

+ 100 |

|

2. Сума зносу основних фондів |

тис. грн |

320 |

360 |

+ 40 |

|

3. Рівень зносу основних фондів |

% |

21,3 |

22,5 |

+ 1,2 |

|

4. Рівень придатності основних фондів |

% |

78,7 |

77,5 |

– 1,2 |

Із цієї таблиці видно, що первісна вартість основних фондів зросла на 100 тис. грн, а знос збільшився на 40 тис. грн. Це призвело до зростання рівня зносу (зменшення рівня придатності) основних фондів на 1,2 %, що негативно вплинуло на рівень продуктивності підприємства.

Коефіцієнт зносу — це та частка основних фондів у грошовому виразі, яка включена в собівартість виготовленої продукції.

Коефіцієнт придатності — це частка неперенесеної вартості основних фондів на виготовлені товари й послуги.

На основі даних табл. 9.1 розрахуємо ці показники.

Коефіцієнт зносу (Кзн)

![]()

де Сз — сума зносу основних фондів; Фп — первісна вартість основних фондів на початок періоду.

Коефіцієнт придатності (Кпр) основних фондів

![]()

де Фз — залишкова вартість основних фондів; Фп — первісна вартість основних фондів на початок періоду.

Підвищення коефіцієнта придатності (зменшення коефіцієнта зносу) свідчить про поліпшення технічного стану основних фондів, що зумовлює випуск продукції на новій технологічній основі з більш високим рівнем її конкурентоспроможності, що є чинником зростання продуктивності.

Коефіцієнт оновлення основних фондів визначає питому вагу впроваджених у виробництво знарядь праці протягом певного періоду. Означений коефіцієнт розраховується як за окремими групами основних фондів, так і в цілому за вартістю всіх знарядь праці підприємства, фірми, корпорації за такою формулою:

![]() ,

,

де Фз — вартість уведених основних фондів за звітний період; Фк — загальна вартість основних фондів на кінець року.

Якщо, наприклад, на кінець звітного періоду основні фонди становили 2100 тис. грн, а надійшло за цей період основних фондів на суму 300 тис. грн, то

![]() .

.

Коефіцієнт вибуття основних фондів визначає частку виведених зі сфери виробництва знарядь праці.

Коефіцієнт вибуття (Кв):

![]() ,

,

де Фв — вартість вибулих основних фондів; Фп — вартість основних фондів на початок періоду.

Якщо, наприклад, на початок звітного періоду основні фонди становили 1400 тис. грн, а вибуло їх за звітний період в обсязі 70 тис. грн, то

![]() .

.

Коефіцієнти придатності й вибуття перебувають в органічному взаємозв’язку з темпами оновлення основних фондів. Якщо частка виведених із виробництва фондів за своєю величиною наближається до частки впроваджених у дію знарядь праці, то це зумовлює нижчий рівень їх зносу і поліпшує їхній технічний стан.

Коефіцієнт приросту основних фондів визначає рівень їх збільшення в певній ланці економіки за певний період.

Коефіцієнт приросту (Кл):

![]() ,

,

де Фпр — вартість приросту основних фондів; Фп — вартість основних фондів на початок періоду.

Із наведених вище даних коефіцієнт приросту основних фондів становить

![]() .

.

Більш високі коефіцієнти оновлення й приросту активної частини основних фондів порівняно з рівнем оновлення й приросту всіх основних фондів позитивно впливатиме на рівень продуктивності. Коли здійснюється оновлення й приріст основних фондів, необхідно, щоб основні засоби, які вступають у дію, мали більш високі якісні параметри порівняно з якісними параметрами основних фондів, що функціонують. Інакше не забезпечуватимуться необхідні темпи зростання продуктивності за рахунок технічного переозброєння виробництва.

До показників, які характеризують технічний рівень основних фондів, насамперед їх активної частини, слід віднести:

-

продуктивність (потужність) машин (устаткування);

-

довговічність виробу;

-

надійність виробу;

-

коефіцієнт втрат виробітку машини.

Продуктивність устаткування характеризується відношенням обсягу продукції, яка виготовляється за його допомогою за певний період часу (місяць, квартал, рік), до експлуатаційних витрат цього устаткування.

Довговічність машини, агрегату, виробу. Потрібно розрізняти довговічність повну (сумарну), під якою розуміється тривалість служби машини до її повного спрацювання або морального зносу і здавання в металобрухт, і циклову. Циклова довговічність — це тривалість роботи машини до першого капітального ремонту.

Коефіцієнт надійності — один із найважливіших показників якості, отже, й продуктивності.

Надійність

даного виду техніки, виробу (або його

окремих елементів) характеризує

спроможність безвідказно виконувати

задані функції в конкретних умовах

експлуатації протягом певного періоду

часу. Найбільш загальним показником

надійності більшості видів конструкції

є коефіцієнт надійності

![]()

![]() ,

,

де Тр — сумарний час роботи конструкції за певний період у годинах, за рік, за весь строк служби; Тп — сумарний час простоїв конструкції, пов’язаний з виявленням та усуненням причин відмови й необхідною профілактикою, планово-запобіжними ремонтами, налагодженням, регулюванням і т. д. (за винятком часу простоїв, незалежних від конструкції, тобто через організаційні причини: відсутність енергії, робітників, матеріалів тощо).

Коефіцієнт втрат виробітку машини (gn) визначається відношенням різниці між максимально можливою продуктивністю ідеальної машини (Пм) даного типу та фактичним виробітком даної машини (Пф) до фактичної продуктивності цієї реальної машини:

![]() .

.

Коефіцієнт характеризує втрати, пов’язані з надійністю машини та недостатнім рівнем її використання.

Показники ефективності використання основних фондів. Одним із найважливіших показників, який характеризує рівень продуктивності основних фондів, є фондовіддача. Фондовіддача — це відношення обсягу продукції, виробленої будь-якою ланкою економіки (усіма галузями економіки, окремою галуззю, підприємством, цехом, виробничою дільницею, на окремому робочому місці), до середньорічної вартості основних фондів.

Фондовіддача математично визначається так:

![]() ,

,

де ФВ — фондовіддача (обсяг виробленої продукції на 1 грн основних фондів); Q — обсяг виробленої продукції у вартісному виразі; Фср — середньорічна вартість основних фондів.

Фондовіддачу можна визначити і за такою формулою:

![]()

де Ч — чисельність працівників; В — виробіток (кількість продукції, виробленої в середньому одним працівником); Фз — фондоозброєність праці (вартість основних фондів, що припадає на одного працівника).

З цієї формули видно, що динаміка фондовіддачі перебуває в прямій залежності від динаміки продуктивності праці і в зворотній залежності від рівня фондоозброєності. Отже, фондовіддача підвищуватиметься тільки тоді, коли темпи зростання виробітку будуть більш високими відносно темпів зростання фондоозброєності праці. Оберненим до фондовіддачі показником є фондомісткість.

Фондомісткість показує, скільки основних фондів у вартісному виразі припадає на 1 грн виробленої продукції в даній ланці економіки.

На показник фондовіддачі (продуктивності) впливає значна кількість як екстенсивних, так і інтенсивних чинників. Екстенсивні чинники підвищення продуктивності основних фондів сприяють збільшенню терміну часу їх використання за рахунок зменшення цілоденних і внутрішньозмінних простоїв, підвищення коефіцієнта змінності тощо. Інтенсивні чинники підвищення продуктивності основних фондів впливають на збільшення обсягів виробництва в одиницю часу за наявних виробничих фондів. До таких чинників можна віднести підвищення питомої ваги активної частки основних фондів у їх загальній вартості, покращання технічного стану обладнання, удосконалення технологічних процесів, організації праці виробництва та управління.

Коефіцієнт екстенсивного завантаження основних фондів (Кекз) визначається шляхом ділення фактичного часу їх роботи на максимально можливий (календарний чи режимний) час.

Серед показників екстенсивного використання основних фондів заслуговує на увагу коефіцієнт змінності їх роботи (Кзм), який розраховується за такою формулою:

![]() ,

,

де Мз — кількість машинозмін, відпрацьованих у всіх змінах; М — загальна кількість встановленого обладання (машин).

Коефіцієнт змінності роботи обладнання показує, скільки змін в середньому протягом доби працювало встановлене обладнання.

Виходячи із фактичного та нормативного коефіцієнтів змінності роботи обладнання, можна визначити резерви зростання його продуктивності за рахунок кращого використання екстенсивних чинників. Цей розрахунок можна здійснити на основі такої формули:

![]() ,

,

де ПРм — резерв зростання продуктивності обладнання за рахунок кращого використання екстенсивних чинників; Кзмн — нормативний коефіцієнт змінності роботи обладнання; Кзмф — фактичний коефіцієнт змінності роботи обладнання.

Приклад. Нормативний коефіцієнт змінності (Кзмн) дорівнює 3, а фактичний (Кзмф) — 1,75. Отже, резерв підвищення продуктивності (ПРм) дорівнюватиме:

![]() .

.

Коефіцієнт інтенсивного використання обладнання (Кінт) визначається діленням фактичної кількості продукції, виготовленої за одиницю часу, на максимальну кількість цієї продукції, яку можна було б виготовити на цьому обладнанні в ту ж одиницю часу.

Коефіцієнт загального (інтегрального) використання обладнання (Кінтегр) визначається множенням коефіцієнтів екстенсивного та інтенсивного використання основних фондів.

Необхідна інформація, на основі якої здійснюється управління продуктивністю основних фондів, зосереджена в таких нормативних документах: паспорт підприємства; план економічного та соціального розвитку; план технічного розвиту; ф. 1 «Баланс підприємства»; ф. 4 «Звіт про власний капітал»; ф. 1-П «Звіт підприємства (об’єднання) з продукції»; ф. 11-ОФ «Звіт про наявність та рух основних фондів, амортизацію (знос)». Крім того, додаткова інформація може бути отримана на основі даних інвентаризації.

Управління продуктивністю виробничих фондів органічно пов’язано з управлінням виробничими потужностями. Основні показники, за допомогою яких оцінюється можливе збільшення віддачі виробничих потужностей, визначені далі.

Коефіцієнт використання виробничої потужності (gп) визначається діленням планового (чи фактичного) обсягу виробленої фірмою, підприємством (цехом, дільницею) продукції (Вф) за даний рік (місяць) на середньорічну планову (фактичну) або відповідно середньомісячну виробничу потужність (Пс):

![]()

Обсяг випуску продукції з потужностей, які вводяться в дію, розраховується на основі коефіцієнта освоєння заново введених потужностей:

![]()

де Пнс — середньорічна заново введена в дію в даному році виробнича потужність у виробничих одиницях; gос — коефіцієнт освоєння заново введеної потужності в плановому році (%).

Обсяг випуску продукції з діючих виробничих потужностей (Вп) визначається множенням середньорічної виробничої потужності (Пс) на нормативний коефіцієнт її використання, установлений для даного періоду (gп) з урахуванням особливостей роботи даного підприємства:

![]()

Планове

впровадження в дію нових виробничих

потужностей

![]() .

Розрахунок необхідного обсягу введення

нових потужностей здійснюється в такому

порядку:

.

Розрахунок необхідного обсягу введення

нових потужностей здійснюється в такому

порядку:

1) розраховується

обсяг продукції, який не може бути

одержаний у плановому періоді на діючих

виробничих потужностях (![]() ),

у зв’язку з чим виникає необхідність

впровадити в дію нові (додаткові)

потужності. Цей обсяг визначається

різницею між запланованим до випуску

в даному періоді загальним обсягом (Вп)

і кількістю продукції, яка може бути

вироблена на діючих виробничих потужностях

(Вд):

),

у зв’язку з чим виникає необхідність

впровадити в дію нові (додаткові)

потужності. Цей обсяг визначається

різницею між запланованим до випуску

в даному періоді загальним обсягом (Вп)

і кількістю продукції, яка може бути

вироблена на діючих виробничих потужностях

(Вд):

![]() ;

;

2) на кожен рік розраховується середньорічна виробнича потужність (Ппс), яку потрібно ввести в дію для випуску запрограмованого обсягу продукції:

![]()

де

![]() — обсяг продукції, для виробництва якої

необхідне впровадження нових потужностей;

— обсяг продукції, для виробництва якої

необхідне впровадження нових потужностей;

![]() — обсяг продукції, який може бути

отриманий у розрахунковому році планового

періоду з нових потужностей, впроваджених

в дію у попередні роки;

— обсяг продукції, який може бути

отриманий у розрахунковому році планового

періоду з нових потужностей, впроваджених

в дію у попередні роки;

![]() — коефіцієнт освоєння потужностей, що

вводяться в дію відповідно до встановлених

нормативів (%).

— коефіцієнт освоєння потужностей, що

вводяться в дію відповідно до встановлених

нормативів (%).

Коефіцієнт використання нових потужностей, що вводяться в дію, визначається окремо в кожному році діленням запланованого обсягу продукції на середньорічну величину заново впроваджених потужностей (у відсотках);

3) розраховується повний обсяг заново впроваджених у дію потужностей з урахуванням того, що середньорічна величина потужності, яка впроваджується в дію, приймається в розмірі 35 % від усього введення.

Абсолютний

приріст виробничої потужності

підприємства, фірми за рік

(![]() )

визначається як різниця між вихідною

потужністю (П2)

на кінець даного року і вхідною потужністю

на початок цього року (П1)

у відповідних одиницях виміру:

)

визначається як різниця між вихідною

потужністю (П2)

на кінець даного року і вхідною потужністю

на початок цього року (П1)

у відповідних одиницях виміру:

![]()

Приріст

обсягу продукції за рахунок поліпшення

використання виробничої потужностей

(![]() )

визначається за формулою

)

визначається за формулою

![]() ,

,

де

В — досягнутий річний обсяг випуску

продукції у відповідних

одиницях виміру;

![]() — досягнутий коефіцієнт використання

середньорічної виробничої потужності;

— досягнутий коефіцієнт використання

середньорічної виробничої потужності;

![]() — проектний коефіцієнт використання

середньорічної потужності з урахуванням

запровадження організаційно-технічних

заходів.

— проектний коефіцієнт використання

середньорічної потужності з урахуванням

запровадження організаційно-технічних

заходів.

Управління продуктивністю інформаційних та виробничих технологій. Інформаційна технологія на підприємствах посідає одне із чільних місць у підвищенні продуктивності. Справа в тому, що своєчасна й достовірна інформація в повному обсязі попереджає марну втрату часу у процесі прийняття управлінських рішень, проектування науково-дослідних та експериментально-конструкторських робіт (НДЕКР), виготовлення й реалізації продукції.

Отже, необхідно інтегрувати, органічно поєднувати інформаційні та виробничі технології. Сьогодні це завдання на великих підприємствах вирішується за допомогою корпоративних інформаційних систем (КІС).

Керівники підприємств та їхніх структурних підрозділів на основі КІС своєчасно і в повному обсязі отримують усю необхідну для них інформацію про стан виробничих процесів, фінансовий стан, динаміку витрат, обсяги реалізації продукції тощо.

Основним призначенням КІС є ліквідація зайвих зв’язків і дублюючих функцій, оптимізація потоків інформації, що знаходиться в базах даних, можливість одержання необхідних даних із кожного робочого місця, яке обладнане комп’ютером.

Для використання КІС здійснюється перехід до уніфікованих програмних засобів, що дозволяє окремим блокам спілкуватися однією мовою, й створюються необхідні можливості для захисту інформації від перекручень і руйнування. Щоб забезпечити оперативність у збиранні інформації всі структурні підрозділи підприємства охоплюються електронною поштою.

В умовах застосування КІС здійснюється комп’ютеризація технологічної підготовки виробництва. Це веде до скорочення циклів його проектування. При цьому створюється також електронна колективна база даних складу на кожен виріб — нормативні витрати матеріалів на деталь, вузол та ін.

КІС забезпечує конструкторів інформацією, яка унеможливлює конструювання вже створених деталей, вузлів або навіть блоків окремих виробів.

У компаніях зарубіжних країн працівники створюють Web-сторінки, що дозволяє їм надавати необхідну інформацію іншим підрозділам: Web-сторінки, що розміщені у внутрішньому Web-сервері, дають змогу проводити наради безпосередньо по комп’ютеру.

Практика показує, що КІС забезпечує підвищення продуктивності за рахунок автоматизації нормування, обліку, контролю за використанням матеріальних і трудових ресурсів, більш оперативного одержання замовлень, скорочення терміну часу, документальної підготовки виробництва. КІС дозволяє також забезпечити реальний доступ до комп’ютерних систем світу через Internet, що дає змогу використати його безмежні ресурси й можливості для підвищення продуктивності на підприємстві.

Виробничі технології на підприємстві виступають як технологічна складова техніко-технологічної бази виробництва. Другим елементом цієї бази є технічна складова, яка включає в себе енергетичну базу підприємства (комплекс різноманітних установок і мереж, за допомогою яких підприємство забезпечується всіма видами енергії), виробничі машини та устаткування, транспортні засоби, інформаційно-обчислювальну техніку й засоби зв’язку.

Удосконалення техніко-технологічної бази на основі всіх пріоритетних напрямків науково-технічного прогресу є технічним розвитком підприємства. Аналіз та планування технічного розвитку підприємства здійснюються за певними напрямами на основі системи відповідних показників.

Перший напрямок. Визначення новизни виробничих технологій за такими показниками:

-

частка нових технологій;

-

середній вік технологічних процесів.

Частка нових технологій визначається відношенням обсягу продукції, що виробляється за допомогою прогресивної технології, до загального обсягу цієї продукції на підприємстві (в цеху, галузі) в натуральному, вартісному чи трудовому виразі.

До таких показників, що застосовуються в різних галузях з урахуванням специфіки, можуть бути віднесені:

-

питома вага видобутку залізної руди відкритим способом у загальному обсязі видобутку (%);

-

питома вага сталі, що виплавляється прогресивним (найдешевшим, екологічно чистим) способом, у загальному обсязі виробництва сталі (%).

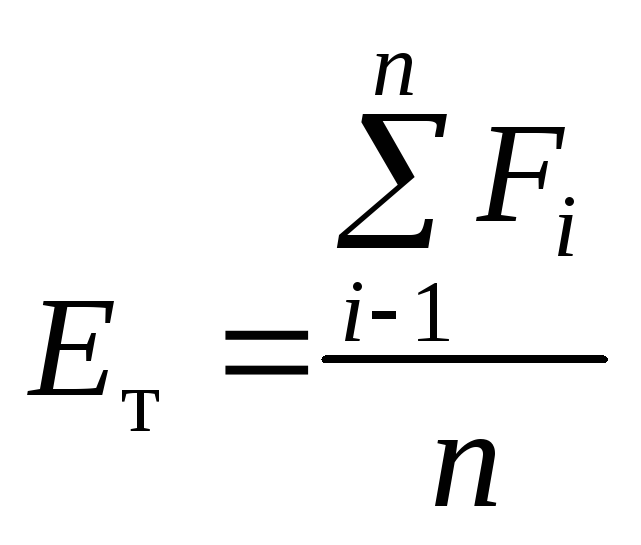

Середній

вік технологічних процесів

(Ет)

визначається діленням суми періоду

використання (віку) всіх основних

технологічних процесів (у роках, місяцях)

![]() на кількість цих процесів n:

на кількість цих процесів n:

.

.

Для більш глибокого аналізу середній вік використовуваних технологій може бути визначений за формулою

,

,

де

![]() — питома вага трудомісткості обробки

продукції, здійснюваної за допомогою

і-го

технологічного процесу в загальній

трудомісткості виробництва;

— питома вага трудомісткості обробки

продукції, здійснюваної за допомогою

і-го

технологічного процесу в загальній

трудомісткості виробництва;

![]() — кількість технологічних процесів,

охоплених аналізом.

— кількість технологічних процесів,

охоплених аналізом.

Другий напрямок. Визначення ступеня технічної оснащеності праці за такими показниками:

-

машиноозброєність та фондоозброєність праці.

-

електроозброєність праці.

Машиноозброєність праці (Мп) визначається відношенням середньорічної вартості машин та обладнання до числа робітників, зайнятих в основній (найбільшій) зміні:

![]() ,

,

де

Ф — середньорічна вартість основних

фондів, грн;

![]() — питома вага обладнання машин і

механізмів у загальній вартості основних

фондів (%); Р — кількість робітників,

зайнятих у найбільшій зміні, чол.

— питома вага обладнання машин і

механізмів у загальній вартості основних

фондів (%); Р — кількість робітників,

зайнятих у найбільшій зміні, чол.

Фондоозброєність праці (Ф1) на підприємстві визначається діленням середньорічної вартості основних фондів (Ф) на кількість усього персоналу (П), тобто

![]() .

.

Електроозброєність праці потенційна (Еп) характеризується потужністю електромашин та апаратів, що припадає на одного робітника

![]() ,

,

де Еп — потужність електромашин та апаратів, кВт;

Рз — кількість робітників у найбільшій зміні, чол.

Електроозброєність праці фактична (Еф) характеризується кількістю спожитої електроенергії, що припадає на одного робітника або на одну людино-годину (людино-день) відпрацьованого часу:

![]() ,

,

де Е — кількість спожитої електроенергії (в кВт/год) за місяць, рік; Р — кількість робітників або кількість людино-днів (людино-годин), відпрацьованих робітниками за певний період (місяць, рік).

Третій напрямок. Механізація та автоматизація виробництва, які є одними із найголовніших чинників підвищення продуктивності, характеризуються такими показниками:

-

коефіцієнт автоматизації парку обладнання;

-

коефіцієнт механізації (автоматизації) виробництва;

-

коефіцієнт механізації (автоматизації) робіт;

-

коефіцієнт механізації (автоматизації) праці.

Коефіцієнт автоматизації парку обладнання (Ка) використовується для характеристики рівня автоматизації виробничих дільниць, цехів, підприємства (фірми) в цілому:

![]() ,

,

де

![]() — кількість одиниць автоматичного та

напівавтоматичного обладнання, шт.;

— кількість одиниць автоматичного та

напівавтоматичного обладнання, шт.;

![]() — загальна кількість одиниць обладнання

на даній виробничій дільниці, в цеху,

підприємстві (фірмі).

— загальна кількість одиниць обладнання

на даній виробничій дільниці, в цеху,

підприємстві (фірмі).

Коефіцієнт механізації (автоматизації) виробництва (Кма) визначається відношенням обсягу продукції, виготовленої за допомогою машин (або відповідно автоматів), Пм до загального обсягу продукції (у натуральному чи вартісному виразі):

![]() ,

,

де Пр — обсяг продукції, виготовленої без допомоги механізмів (вручну) у відповідних одиницях виміру.

Коефіцієнт механізації (автоматизації) робіт (Кр) визначається відношенням трудомісткості механізованих і автоматизованих робіт (Тм) до загальної трудомісткості продукції:

![]() ,

,

де Тр — трудомісткість робіт (операцій), що виконуються вручну (людино-годин).

Цей показник може бути визначений щодо трудомісткості однієї технологічної операції, деталі, вузла, виробу або всієї продукції, що виготовляється на даному підприємстві. Для здійснення більш глибокого аналізу доцільно також визначити рівень механізації окремих робочих місць, різних видів робіт на дільниці, цеху, в масштабі всього підприємства.

Коефіцієнт механізації (автоматизації) праці (Км) визначається відношенням кількості робітників, зайнятих на механізованих (автоматизованих) роботах, (Рм) до загальної кількості робітників:

![]() ,

,

де Рр — кількість робітників (чол.), які виконують ручні операції.

Конкретні стратегічні напрями техніко-технологічного розвитку підприємства можуть бути пов’язані з вирішенням таких проблем:

-

кардинальне підвищення якості виготовленої продукції, забезпечення її конкурентноспроможності на світовому й вітчизняному ринках;

-

розроблення й широке впровадження ресурсозберігаючих (передусім енергозберігаючих) технологій;

-

скорочення до мінімуму витрат ручної праці, поліпшення її умов і безпеки;

-

здійснення всебічної екологізації виробництва згідно із сучасними вимогами до охорони навколишнього середовища тощо.

Як правило, необхідний техніко-технологічний розвиток підприємства забезпечується шляхом складання й реалізації відповідних програм (планів).

Оцінювання та основні напрями підвищення продуктивності капітальних вкладень. Економічна теорія та виробнича практика розрізняють загальну (абсолютну) та порівняльну продуктивність (ефективність) капітальних вкладень. Абсолютна продуктивність капітальних вкладень — це їх загальна віддача за певний період часу (як правило, за рік).

Коли існує кілька інвестиційних проектів, спрямованих на досягнення певної підприємницької мети, то визначається порівняльна продуктивність капітальних вкладень. Це здійснюється з тією метою, аби визначити найоптимальніший варіант інвестування. Абсолютна та реальна продуктивність капітальних вкладень тісно пов’язані між собою. Так, визначення найбільш вигідного проекту капітальних вкладень здійснюється порівнянням їх абсолютної віддачі (ефективності). У свою чергу абсолютна віддача (ефективність) зіставляється із нормативною.

Існує два взаємозв’язані показники, за допомогою яких визначають абсолютну продуктивність капітальних вкладень перший (прямий) — коефіцієнт продуктивності (ефективності, прибутковості) капітальних вкладень (Ер); другий (зворотний до першого) — період (строк) окупності капітальних вкладень:

![]() .

.

Коефіцієнт продуктивності (прибутковості) обчислюється за такою формулою:

![]() .

.

Капітальні вкладення за даним варіантом є продуктивними, якщо

![]()

де Ен — нормативний коефіцієнт.

На основі зведених витрат (Z) порівняльна продуктивність визначається за формулою:

![]()

де Сi — поточні витрати (собівартість) за і-м проектом (варіантом); Кі — капітальні вкладення за і-м проектом (варіантом).

З цієї формули видно, що той варіант капітальних вкладень буде найпродуктивнішим, зведені витрати якого будуть найменшими.

Продуктивність капітальних вкладень на основі цієї формули розраховують, виходячи із припущення, що всі витрати здійснюються одноразово і в повному обсязі. Проте на практиці виробниче інвестування здійснюється протягом тривалого терміну часу (кількох років). У цьому зв’язку під час визначення продуктивності капітальних вкладень необхідно враховувати чинник часу, виходячи із того, що чим довший термін інвестування проекту, тим менша його віддача.

Отже, інвестиції наступних років приводяться до першого року інвестування шляхом множення їх розмірів на коефіцієнт α, який розраховується за формулою:

![]()

де hn — норматив приведення різночасових витрат, величина якого становить 0,08; t — період приведення (t-й рік).

Коефіцієнти α, розраховані за цією формулою, матимуть такі значення для відповідних років: першого —1,0; другого — 0,926; третього — 0,857; четвертого — 0,793; п’ятого — 0,734; шостого — 0,680; сьомого — 0,630; восьмого — 0,583; дев’ятого — 0,540; десятого — 0,5.

Основними напрямами підвищення продуктивності капітальних вкладень є:

-

постійна оптимізація структури капітальних вкладень, спрямованих на пріоритетне оновлення чи створення активної частини основних фондів;

-

урахування в проектно-кошторисній документації найновітніших досягнень у галузі науки й техніки;

-

постійне скорочення тривалості всіх стадій інвестиційного циклу — від проектування до освоєння впроваджених у дію об’єктів виробництва;

-

удосконалення системи управління інвестиційними процесами.

У зв’язку з викладеним зазначимо, що на підприємствах багатьох галузей економіки України тривалість реконструкції виробничих об’єктів перевищує нормативні показники у два рази, а тривалість процесів проектування та освоєння більше за норму в півтора раза.

Оцінювання та підвищення продуктивності (ефективності) фінансових інвестицій. Оцінюючи продуктивність (ефективність) використання цінних паперів, потрібно враховувати:

-

величину витрат, пов’язаних із випуском, розміщенням та обігом цінних паперів;

-

рівень співвідношення номінальної та ринкової вартості одиниці певного виду цінних паперів;

-

обсяг емітованих цінних паперів;

-

можливий дохід емітентів та власників цінних паперів.

У нашій країні найбільша питома вага за кількістю і вартістю в загальному обсязі цінних паперів припадає на акції. І тому не випадково, що як емітенти, так і власники акцій приділяють велику увагу достовірній оцінці ефективності (продуктивності) саме цьому виду цінних паперів.

Нижче наводяться основні показники продуктивності функціонування акцій.

Капіталізована вартість акцій (Ква) визначає ринкову вартість акціонерного товариства і визначається за формулою:

![]() ,

,

де Q — кількість емітованих акцій; Ар — ринкова вартість однієї акції.

Балансова вартість однієї акції (Аб) є бухгалтерським підтвердженням забезпеченості кожної емітованої акції капіталом акціонерного товариства. Вона обчислюється за такою формулою:

![]() ,

,

де Ка — балансова вартість акціонерного капіталу; Р — розмір страхового (резервного) фонду.

Співвідношення ринкової та балансової вартості акцій (Са) — узагальнюючий показник, що свідчить про успіх чи невдачу акціонерного товариства і визначається так:

![]() .

.

Прибуток на акцію (Па) засвідчує величину доходів, що припадають на одну акцію. Визначається за такою формулою:

![]() ,

,

де Пч — сума чистого прибутку; Впк — сума відсотків за користування позичковими коштами.

Дивідендна віддача акції (Да) характеризує розмір доходу, що припадає на одну акцію за ринковою ціною:

![]() ,

,

де d — розмір нарахованого дивіденду в національній валюті.

Коефіцієнт забезпеченості привілейованих акцій (Кз) дає змогу оцінити забезпеченість привілейованих акцій чистими активами емітента, отже, розрахувати ступінь захищеності капіталу інвестора. Обчислюється цей показник за формулою

![]() ,

,

де Чак — вартість чистих активів емітента (акціонерного товариства); Qпр — кількість емітованих привілейованих акцій.

Коефіцієнт ліквідності акцій (Кл) характеризує реальну можливість продажу (розміщення) акцій того чи іншого емітента (акціонерного товариства). Його розраховують як співвідношення загального обсягу пропонування акцій (Vпроп) та реального обсягу продажу акцій (Vпрод), тобто

![]() .

.

Коефіцієнт «пропонування—попиту» (Кп-п) — це співвідношення цін пропонування й попиту стосовно акцій, обчислюється за формулою

![]() ,

,

де Цпроп, Цпоп — відповідно ціна пропонування акцій та попиту на акції.

Коефіцієнт обігу акцій (Коб) дає змогу визначити обсяг обігу акцій конкретного емітента і є різновидом показника ліквідності. Його можна визначити так:

![]() .

.

Продуктивність акцій емітента можна визначити також відношенням приросту обсягів виготовленої продукції (приросту чистого прибутку) до вартості реалізованих на ринку акцій, за рахунок якої був одержаний означений приріст.

Продуктивність (ефективність) випуску і придбання акцій може бути визначено за допомогою таких показників:

-

прямий дохід на облігацію;

-

конверсійна премія;

-

коефіцієнт конверсії.

Прямий дохід на облігацію (До) визначає залежність відносної величини доходу на облігацію від норми відсотка та ринкової вартості облігації. Цей показник визначається за такою формулою:

![]() ,

,

де Нпр — норма відсотка прямого доходу на облігацію; Он, Ор — відповідно номінальна й ринкова вартість облігації.

Конверсійна премія (Пк) характеризує величину вигод (збитків) інвестора від конвертації облігації в акцію і обчислюється за такою формулою:

![]() ,

,

де Арк — ринкова вартість акції на момент випуску конвертованих облігацій; Ок — ціна конверсії, тобто ціна, за яку облігація може бути конвертованою в акцію.

Коефіцієнт конверсії (Ккон) показує кількість акцій, що їх можна одержати в обмін на конвертовану облігацію. Для його обчислення використовується така формула:

![]() ,

,

де Онк — номінальна вартість конвертованої облігації.

Продуктивність (ефективність) випуску, реалізації та використання в системі господарювання інших видів цінних паперів (казначейських зобов’язань, ощадних сертифікатів, векселів тощо) визначається за однаковими методичними принципами, тобто порівнюються витрати й вигоди як емітентів, так і власників.

Підвищення продуктивності (ефективності) обігу цінних паперів може бути досягнуто за рахунок:

-

точного визначення й систематичного коригування в разі необхідності урядом переліку стратегічних галузей економіки, в які повинні бути спрямовані фінансові інвестиції;

-

формування й розвитку фондового ринку на загальносвітових принципах його функціонування (права, впорядкованості, прозорості, контрольованості, соціальної справедливості, ефективності);

-

підвищення ефективності процесів державного регулювання фондового ринку;

-

оптимізації соціально-економічного обґрунтування необхідності випуску даного обсягу цінних паперів;

-

постійного збільшення обсягів розміщення цінних паперів високоліквідних та високоприбуткових підприємств серед стратегічних інвесторів;

-

ефективного залучення посередників до процесів випуску та обігу цінних паперів;

-

забезпечення переважно грошової приватизації державних організацій;

-

оптимізації контролю за виконанням інвестиційних зобов’язань;

-

здійснення систематичної підготовки та перепідготовки спеціалістів із питань фінансового інвестування;

-

постійного регулювання обсягів цінних паперів, які розміщуються серед вітчизняних та зарубіжних інвесторів.

Необхідна інформація щодо інвестиційної діяльності підприємства розміщена в таких нормативних документах, як ф. 1 «Баланс» та ф. 3 «Звіт про рух грошових коштів». На основі аналізу змін на статтях першого розділу балансу «Необоротні активи», статті «Поточні фінансові інвестиції другого розділу балансу» та на окремих статтях ф. 2 «Звіт про фінансові результати» («Дохід від участі у капіталі», «Інші фінансові доходи», «Втрати від участі в капіталі», «Інші витрати») можна визначити результати інвестиційної діяльності підприємства.

Що ж стосується руху коштів, який відбувається в процесі інвестиційної діяльності, то він відображається на відповідних статтях другого розділу ф. 3 «Звіт про рух грошових коштів».

-

9.2

Управління продуктивністю соціально-організаційних чинників

Управління продуктивністю персоналу. Серед багатьох функцій управління продуктивністю персоналу спрямованих на її постійне зростання, основоположне місце належить кадровому плануванню, яке має бути органічною складовою системи загального планування на підприємстві.

Якщо ж планування кадрів не узгоджуватиметься з виробничим планом, планом науково-дослідних робіт, планом продажів, фінансовим планом, то воно буде малоефективним, оскільки в цьому разі професійні, кваліфікаційні якості персоналу не завжди відповідатимуть вимогам високопродуктивної роботи підприємства.

Отже, мета кадрового планування полягає у забезпеченні підприємства високопродуктивною робочою силою і визначенні при цьому сукупних витрат. При кадровому плануванні необхідно передусім достовірно визначити професійну й кваліфікаційну структуру персоналу. Це сприятиме оптимальній адаптації кадрів до виробничо-комерційних умов, що постійно змінюються. З погляду соціальної технології працівники повинні усвідомлювати необхідність постійного впровадження новацій у виробництво і тим самим сприяти підвищенню продуктивності.

Залучення на підприємство необхідних працівників має ґрунтуватися на аналізі його наявної робочої сили за віковим, кваліфікаційно-професійним та іншими напрямами. У системі кадрового планування треба передбачити створення умов з професійного й посадового зростання працівників.

Горизонтальне та вертикальне переміщення слід передбачати й штатним розписом. Кадрове планування, як правило, передбачає три взаємопов’язаних етапи.

1. Інформаційний етап. На цьому етапі передбачається збір необхідної інформації стосовно наявного й необхідного складу персоналу, її оброблення та аналіз.

2. Етап розроблення проектів кадрового плану. На цьому етапі на основі здійсненого аналізу розробляються альтернативні варіанти кадрового планування та їхній вплив на досягнення поставлених соціально-економічних цілей.

ІІІ. Етап прийняття рішень. Це етап вибору найефективнішого варіанта з усіх планів з формування кадрів. Вибираючи той чи інший варіант кадрового плану, необхідно також враховувати пов’язані з ним витрати.

Щоб забезпечити максимальну віддачу кожного працівника, через систему кадрового планування треба домагатись відповідності здібностей працівників тим вимогам, які висуваються до них на робочих місцях. Необхідність високої віддачі працівників не в останню чергу зумовлюється тією обставиною, що витрати на набір кваліфікованих робітників та високопрофесійних менеджерів становлять у компаніях США, наприклад, 30—40 тис. дол. на людину. А витрати, пов’язані із прийняттям на роботу менеджерів, становлять 30—40 % його майбутньої заробітної плати.

Ці витрати складаються із вартості оголошень, транспортних витрат вербувальників і претендентів на зайняття вакантних робочих місць, на оплату послуг посередницьких фірм, які займаються питаннями пошуку майбутніх працівників і витрат, пов’язаних з оплатою праці спеціалістів із кадрів. Із числа бажаючих зайняти відповідне робоче місце необхідно здійснити відбір найкращих претендентів. Програма відбору може бути високоефективною тільки в тому разі, якщо будуть достовірно визначені кількісні та якісні параметри працівника з відповідного виду його діяльності. Сукупність таких параметрів повинна всебічно характеризувати майбутнього працівника з точки зору рівня його освіти, досвіду, фізичного здоров’я, складу характеру. У той же час, якщо вимоги до претендента будуть завищені, підприємство може втратити цінного працівника. Світовий досвід показує, що зростання продуктивності персоналу ґрунтується на системі людських відносин, в основі якої — психологічні й моральні якості людини (особиста поведінка в колективі, схильність до конфронтації чи толерантності тощо).

Тобто система людських відносин спрямована на створення оптимального соціально-психологічного клімату в колективі, що є чинником його максимальної віддачі. Як показує практика, не адміністрування, приниження підлеглих, а оприлюднене піднесення їхнього авторитету, створення атмосфери рівноправних відносин сприяє найбільш високій віддачі працівників. Таким чином, необхідний приріст продуктивності досягається без інвестування людського капіталу.

Складовим елементом системи людських відносин є система гнучкого матеріального стимулювання. Саме система матеріального стимулювання здатна активізувати людський чинник максимальною мірою.

Запровадження в практику системи матеріального заохочення вимагає порівняно невисоких витрат, спрямованих на диференціацію оплати праці залежно від віддачі працівника. В умовах дієвої системи матеріального заохочення, продуктивність праці персоналу може підвищитись на 30—50 %. Це забезпечує в багатьох випадках отримання додаткового прибутку, який значно перевищує витрати, що спрямовуються в систему матеріального стимулювання.

Як зазначають деякі спеціалісти, людський чинник — це невичерпне джерело постійного соціально-економічного зростання і підвищення продуктивності.

Протягом останніх десятиліть значна кількість фірм у світі забезпечувала своє благополуччя саме за рахунок моральних, соціальних якостей своїх працівників. Наукові дослідження показують, що віддача капіталу, інвестованого в людський чинник, у 3—6 разів перевищує віддачу вкладень у виробництво, в технічний розвиток підприємства.

Взагалі віддача персоналу зумовлюється рівнем мотивації його діяльності, складовою якого є матеріальне стимулювання. Досягнути своїх цілей, реалізувати свої інтереси людина може тільки завдяки своїй умотивованій діяльності, яка зумовлена як внутрішніми мотивами, так і зовнішніми обставинами.

Умотивовану діяльність можна розглядати як мотивацію праці. Це — намагання людей отримати за допомогою своєї трудової діяльності певні блага для задоволення своїх потреб.

Мотиви праці можуть бути сформовані й реалізовані, коли:

-

на ринку представлено обсяг необхідних благ, в привласнені яких зацікавлені працівники;

-

вартість благ перебуває в межах оптимального рівня, що дозволяє їх придбання за грошову винагороду, яка є результатом трудової діяльності людей;

-

праця є єдиним способом привласнення благ.

Формуючи мотиви праці, необхідно виходити із того, що процес трудової діяльності людини повинен відбуватись у межах її нормальної інтенсивності. Адже як завищений, так і занижений рівні інтенсивності праці практично руйнують систему мотивів трудової діяльності. Це пояснюється тією обставиною, що у разі низької інтенсивності праці трудівнику не потрібно прикладати необхідних зусиль, щоб одержати необхідні блага, а у разі завищеної інтенсивності праці він не спроможний отримати ці блага, оскільки фізіологія людини не дозволяє їй постійно працювати в режимі фізичних і розумових надзусиль.

Якщо привласнення різноманітних благ ґрунтується на трудових статусних відмінностях (посада, кваліфікаційні розряди, ступені, звання тощо), то тоді необхідно формувати мотиви, які були б спрямовані на підвищення статусу працівників, оскільки їх статусне зростання опосередковано збільшує їх віддачу.

Якщо розподілення благ здійснюється на основі соціального статусу (ветеран праці, інвалід чи учасник війни, мати-одиначка тощо), то це свідчить про те, що ці люди в минулому створювали необхідне багатство своєї країни, сприяли його примноженню і тому мають право на привласнення його певної частки. Активність працівника зумовлюється ступенем важливості для цього тієї чи іншої потреби. Чим більшою є необхідність у працівника отримати ту чи іншу потребу, тим більш активним він є у своєї трудовій діяльності. При цьому мотиви праці, що активізують трудову діяльність людей, мають різноманітний характер. Різноманітність визначається різноманітністю потреб і благ. В єдиній системі мотивів виокремлюють такі види мотивів:

-

мотиви змістовності, гуманізації;

-

мотиви праці з оплати результатів праці;

-

мотиви статусного переміщення;

-

мотиви морального заохочення;

-

мотиви умов та інтенсивності праці;

-

мотиви техніки безпеки.

Узагалі система мотивів спрямована на досягнення оптимальної активності людей в їх трудовій діяльності, теоретичної основою якої є концепція людських ресурсів.

За цією концепцією передбачається необхідність інвестування всіх без винятку процесів функціонування персоналу: набір кадрів, забезпечення їхньої постійної оптимальної працездатності, виявлення оптимальної працездатності, виявлення закладених природою здібностей у працівників, їх розвиток і застосування на практиці. Складовою управління персоналом на підприємствах повинна бути система обов’язкового залучення всіх категорій працівників до вирішення фінансових, економічних, організаційних та інших проблем.

Система управління персоналом повинна забезпечувати юридичний захист працівників у сфері оплати праці, техніки безпеки, умов праці тощо, а також забезпечувати за світовими стандартами справедливість в оплаті праці всіх без винятку категорій працівників. І насамкінець система управління персоналом повинна бути спрямована на поліпшення соціально-побутових умов працівників, на будівництво дешевого житла, яке було б доступне найбіднішим категоріям найманих працівників.

Для здійснення управління продуктивністю персоналу використовується інформація у таких формах: 2-ПВ «Звіт із праці», 1-П «Звіт підприємства з продукції», 6-ПВ «Чисельність окремих категорій працівників підприємства і підготовка кадрів», а також різноманітні звіти підрозділів підприємств.

Основні напрями підвищення продуктивності нематеріальних ресурсів та активів. У високорозвинутих країнах пріоритетними чинниками економічного зростання й продуктивності все більшою мірою стають нематеріальні ресурси, які створюються в результаті інтелектуальної діяльності людей.

Загалом продуктивність за рахунок нематеріальних ресурсів зростає тому, що завдяки їм підвищуються якісні параметри товарів і послуг, знижуються витрати на їх виробництво, що в цілому веде до підвищення платоспроможного попиту споживачів.

У той же час, кожен об’єкт інтелектуальної власності по-своєму впливає на динаміку продуктивності. Так, наприклад, на основі винаходів можуть бути створені нові тільки високопродуктивні машини, механізми або нові хімічні сполуки, сплави, застосування яких у галузях економіки різко підвищує рівень національної продуктивності.

Корисна модель, що відповідає умовам патентоспроможності, тобто вона є новою і придатною для застосування у виробництві сприяє підвищенню продуктивності за рахунок створення конструктивно нових пристроїв чи їх удосконалення.

Промислові зразки, як відомо, призначені для задоволення естетичних та ергономічних потреб споживачів. Це, природно, сприяє підвищенню попиту споживачів на промислові товари. Продуктивність в такому разі зростає за рахунок масштабу масової реалізації виробів.

Товарні знаки призначені для ідентифікації товарів і послуг, отже, для ідентифікації фізичних та юридичних осіб, що їх виготовляють. За допомогою такої ідентифікації здійснюється рекламування товарів і послуг та гарантується їхня якість. Гарантування якості виробів завжди сприяло підвищенню платоспроможного попиту на такі товари як на внутрішньому, так і на зовнішньому ринках.

Виробники, які зареєстрували зазначення походження товару, мають право на його рекламу шляхом фіксації його безпосередньо на товарах чи упаковках. А будь-яка реклама практично завжди збільшує потенційну кількість платоспроможних споживачів.

Недопущення підприємством недобросовісної конкуренції з боку своїх недоброзичливців — це запобігання різноманітним втратам як матеріального, так і морального характеру, а отже, і запобігання зниженню продуктивності.

Твори в галузі науки є вихідною теоретичною базою її розвитку в різноманітних практичних напрямах, які завжди були чинниками зростання продуктивності. Що ж стосується творів у галузі літератури й мистецтва, то ті із них, що є високохудожніми й користуються попитом у населення, приносять неабиякі вигоди та віддачу їхнім власникам — фізичним та юридичним особам.

Крім того, високохудожні твори в галузі літератури й мистецтва приносять їх споживачам (споживання у вигляді їх читання та огляду) психологічний та моральний відпочинок, зміцнюючи таким чином їхнє здоров’я. А здоров’я людини завжди має високопродуктивний потенціал.

Високоякісні комп’ютерні програми, бази даних, топології інтегральних схем насамперед забезпечують безперебійну та високопродуктивну роботу відповідних електрообчислювальних машин і систем, а отже, користуються великим попитом у покупців.

Монопольні суміжні права виконавців, виробників фонограм та організацій мовлення забезпечують високодохідне й високопродуктивне їх використання за різними напрямами — шляхом продажу, залучення рекламодавців та ін.

Раціоналізаторські пропозиції за умови застосування підвищують віддачу машин, агрегатів, устаткування. Ноу-хау забезпечує поліпшення функціонування різноманітних систем — наукових, управлінських, організаційних, виробничих, маркетингових тощо.

Комерційна таємниця — це монопольне, невідоме для конкурентів джерело підвищення прибутковості й продуктивності. І тому зрозуміло, що розголошення комерційної таємниці — це зниження чи не найголовнішого чинника своєї конкурентоспроможності.

Нематеріальні активи забезпечують охорону прав власника на його нематеріальні ресурси і вже цим самим зумовлюють їх високопродуктивне використання. Охорона цього права дозволяє, наприклад, власникам нематеріальних ресурсів вигідний його продаж зацікавленим фізичним та юридичним особам через систему ліцензійних угод.

Оцінювання рівня управління та підвищення його продуктивності. Для аналізу й планування підвищення продуктивності системи управління на підприємстві використовуються певні показники, основні з яких наведено нижче.

Витрати на утримання одного працівника управління визначаються відношенням загальної суми витрат на утримання апарату управління на підприємстві (включаючи витрати на заробітну плату управлінського персоналу, а також витрати, пов’язані з відрядженнями, із придбанням та експлуатацією різних засобів механізації, комп’ютеризації управлінської праці) Вз до середньоспискової чисельності працівників апарату управління Пу:

![]()

Індекс підвищення технічної озброєності праці управлінського персоналу (І) визначається відношенням рівня технічної озброєності праці у звітному періоді Із до відповідного рівня в базисному періоді Іб:

![]()

Коефіцієнт інформаційної ємності (Кіє) характеризує ступінь корисного використання інформації, яка надходить на підприємство і його відділи та служби. Цей показник називається ще коефіцієнтом активного використання інформації.

![]() ,

,

де Іа — кількість використаних (запроваджених в дію) інформаційних повідомлень за певний період (місяць, рік); Із — загальна кількість інформаційних повідомлень, що надійшла на підприємство (у його відділи та служби) за той самий період.

Коефіцієнт використання засобів механізації управлінської праці (Кім) характеризує ступінь використання засобів механізації (оргтехніки).

![]() ,

,

де Чф — фактичний сумарний час використання засобів механізації управлінської праці (оргтехніки), год.; Чн — сумарний нормативний (розрахунковий) час використання цих засобів у даному періоді, год.

Коефіцієнт якості виконання управлінських функцій (Ку) відображає якість роботи управлінського апарату та його окремих підрозділів і визначається щодо кожного відділу, служби, видів функцій, що виконуються, підприємства в цілому.

,

,

де

![]() — загальна сума втрат робочого часу в

різних виробничих підрозділах за певний

період, зумовленим несвоєчасним і

неякісним

виконанням і-ї

функції апаратом управління, хв, год;

Фk —

загальний змінний фонд робочого часу

k-го

виробничого підрозділу, хв, год; 1, 2 …,

m

— число k-их

підрозділів; 1, 2 …, n

— число і-х

функцій управління.

— загальна сума втрат робочого часу в

різних виробничих підрозділах за певний

період, зумовленим несвоєчасним і

неякісним

виконанням і-ї

функції апаратом управління, хв, год;

Фk —

загальний змінний фонд робочого часу

k-го

виробничого підрозділу, хв, год; 1, 2 …,

m

— число k-их

підрозділів; 1, 2 …, n

— число і-х

функцій управління.

Коефіцієнт оборотності інформаційних матеріалів (Ком) характеризує ступінь раціональності використання наявного фонду інформаційних матеріалів і визначається таким відношенням:

![]() ,

,

де Qн — обсяг використаних інформаційних матеріалів (інформаційної продукції) у відповідних одиницях виміру (кількість документів, креслень, таблиць, перфокарт та ін.) за повний період (місяць, квартал, рік); Qзал — середній залишок даного виду інформаційних матеріалів, накопичених в інформаційно-пошуковій системі, у відповідних одиницях виміру за той же період часу.

Коефіцієнт технічної оснащеності управлінської праці (Кто) визначається відношенням балансової (фактичної) вартості засобів технічної оснащеності управлінських робіт (техніки) до можливої (проектної, нормативної) вартості цих засобів з урахуванням прогресивних норм оснащеності, які можуть бути досягнутими в умовах даного підприємства.

![]() ,

,

де Фб — балансова (фактична) вартість різних засобів механізації управлінської праці (оргтехніки), які мають у своєму розпорядженні підприємство, відділи, служби, тис. грн.; Р — середньоспискова чисельність управлінського персоналу на підприємствах, у відділах, службах, чол.; Фу — норматив оснащеності засобами механізації (оргтехніки) в середньому на одного працівника управлінського персоналу (грн / чол.).

Інтегральний коефіцієнт рівня організації управління виробництвом (Кіо) визначається за формулою

![]() ,

,

де Кто — коефіцієнт технічної оснащеності управлінської праці; Кім — коефіцієнт використання засобів механізації управлінської праці.

Багато зарубіжних економістів стверджують, що на мікрорівні за рахунок оптимальної системи управління можна досягти 75 % приросту продуктивності від його загальної величини, отриманої за рахунок усіх чинників, що контролюються менеджерами підприємств.

Оптимізація системи управління на підприємстві досягається значною мірою насамперед за рахунок використання маркетингової інформації. Ф. Котлер сутність системи маркетингової інформації (СМІ) сформулював так: «Це постійно діюча система взаємозв’язку людей, обладнання і методичних прийомів, призначених для збирання, класифікації, аналізу, оцінки і розповсюдження актуальної, своєчасної і точної інформації для використання її розпорядниками сфери маркетингу з метою удосконалення планування і контролю за виконанням маркетингових заходів»[4].

Збирання та аналіз інформації здійснюються за допомогою чотирьох допоміжних систем, які в сукупності і являють собою систему маркетингової інформації. Це — елементи внутрішньої звітності, системи збирання зовнішньої маркетингової інформації, системи маркетингових досліджень, системи аналізу маркетингової інформації.

Потік інформації, яка надходить до маркетологів, використовується ними для аналізу, планування й запровадження маркетингових заходів у практику. Стисло розглянемо сутність допоміжних систем, які складають у сукупності системи маркетингової системи.

Система внутрішньої звітності. У внутрішній звітності відображаються динаміка збуту, виробничі витрати, обсяги матеріальних запасів, рух грошових коштів, дані про дебіторську та кредиторську заборгованості. Як діє система внутрішньої звітності із застосуванням ЕОМ, можна показати на прикладі корпорації «Шенлі». Так, маркетологи цієї фірми за декілька секунд спроможні отримати інформацію про минулий і теперішній збут з будь-якого виду товарів від будь-якого зі своїх 400 дистриб’юторів.

Система збирання зовнішньої поточної маркетингової інформації являє собою певну сукупність різноманітних джерел інформації, із яких керівники фірм і підприємств отримують щоденно інформацію про події, що відбуваються у виробничо-комерційному середовищі. Джерелами інформації для керівників можуть бути газети, спеціалізовані журнали, бесіди з людьми, що не працюють у цій фірмі. Такий вид інформації забезпечує керівників фірми необхідними даними про події, що відбулися останнім часом.

Система маркетингових досліджень спрямована на систематичне визначення необхідної сукупності даних, пов’язаних із певною маркетинговою ситуацією, що виникла на підприємстві, їх збирання, аналіз і звіт про результати. Наприклад, фірма, яка займається продажем звукової апаратури в загальнонаціональному масштабі, має намір вивчити потенціал ринку в деяких містах для можливого розміщення своїх магазинів.

Система аналізу маркетингової інформації — це сукупність методів, за допомогою яких аналізується інформація з проблем маркетингу. На основі аналізу керівники фірм можуть отримати відповіді, наприклад, на такі запитання. Що відбувається зі збутом товарів, якщо ціни на них підвищити на 10 %, а витрати на рекламу — на 20 %? Що являють собою основні змінні, які впливають на збут товарів фірми?

Маркетингова інформація, розміщена в корпоративних інформаційних системах (КІС) і поєднана з іншими видами інформації — виробничою, фінансовою, науково-технічною тощо, сприятиме високопродуктивному функціонуванню управлінської системи.

Оцінювання рівня організації праці та основні напрями підвищення її продуктивності. Про рівень організації праці на підприємстві та в його виробничих структурних підрозділах можна судити на основі наведених нижче показників.

Коефіцієнт зайнятості робітників (Кз) характеризує повноту зайнятості робітників:

![]()

де

![]() — сумарний час зайнятості в одну зміну

всіх робітників даного підрозділу

(бригади, дільниці, цеху), включаючи час,

протягом якого робітники управляють

механізмами, ведуть активне спостереження

за роботою обладнання, виконують

налагодження і підналагодження, а також

ручні роботи; Ф — тривалість однієї

робочої зміни хв; Р — кількість робітників

відповідного підрозділу.

— сумарний час зайнятості в одну зміну

всіх робітників даного підрозділу

(бригади, дільниці, цеху), включаючи час,

протягом якого робітники управляють

механізмами, ведуть активне спостереження

за роботою обладнання, виконують

налагодження і підналагодження, а також

ручні роботи; Ф — тривалість однієї

робочої зміни хв; Р — кількість робітників

відповідного підрозділу.

Коефіцієнт поділу праці (Кпп) (ступінь спеціалізації робітників) визначають виходячи із величини витрат робочого часу на виконання невластивих функцій за формулою

![]() ,

,

де

![]() — сумарний час, витрачений робітниками

на виконання невластивих їм функцій

протягом зміни, хв. Тзм

— тривалість робочої зміни (хв); n

— кількість робітників чол.

— сумарний час, витрачений робітниками

на виконання невластивих їм функцій

протягом зміни, хв. Тзм

— тривалість робочої зміни (хв); n

— кількість робітників чол.

Коефіцієнт раціоналізації прийомів праці (Крп) визначають на основі даних про витрати часу на виконання одних і тих самих операцій (робіт) усіма робітниками та висококваліфікованими робітниками за формулою

![]() ,

,

де

![]() — середні витрати часу на виконання

технологічної операції (одиниці роботи)

в групі робіт, що аналізуються, хв;

— середні витрати часу на виконання

технологічної операції (одиниці роботи)

в групі робіт, що аналізуються, хв;

![]() — середні витрати часу на виконання

тієї самої технологічної операції

(одиниці часу) висококваліфікованими

робітниками, хв; m

— кількість технологічних операцій

або обсяг виконаної роботи, шт., т.,

кг та ін.; Тзм

— тривалість зміни, хв; n

— уся кількість працівників.

— середні витрати часу на виконання

тієї самої технологічної операції

(одиниці часу) висококваліфікованими

робітниками, хв; m

— кількість технологічних операцій

або обсяг виконаної роботи, шт., т.,

кг та ін.; Тзм

— тривалість зміни, хв; n

— уся кількість працівників.

Коефіцієнт організації робочих місць (Крм) характеризує відповідність організації робочих місць на підприємстві або в його підрозділах (цехах, дільницях) типовим проектам, які забезпечують максимальну віддачу:

![]() ,

,

де Nтип — кількість робочих місць, які відповідають типовим проектам; Nзаг — загальна кількість робочих місць.

Коефіцієнт трудової дисципліни (Ктд) визначають за величиною внутрішньозмінних і цілоденних втрат робочого часу, зумовлених її порушенням, за формулою

,

,

де

![]() — сумарні втрати робочого часу, зумовлені

порушенням трудової дисципліни (початок

роботи із запізненням, передчасне

залишення роботи, сторонні розмови

протягом зміни, відлучення з роботи з

неповажних причин тощо) в групі робітників,

хв;

— сумарні втрати робочого часу, зумовлені

порушенням трудової дисципліни (початок

роботи із запізненням, передчасне

залишення роботи, сторонні розмови

протягом зміни, відлучення з роботи з

неповажних причин тощо) в групі робітників,

хв;

![]() — сумарні цілоденні втрати робочого

часу, зумовлені порушенням трудової

дисципліни, дн.; n

— кількість робітників, охоплених

спостереженням; Тзм

— тривалість робочої зміни, хв; Тпл

— плановий фонд робочого часу одного

робітника за період, що розглядається,

дн.; n1

— кількість робітників у даному

підрозділі, чол.

— сумарні цілоденні втрати робочого

часу, зумовлені порушенням трудової

дисципліни, дн.; n

— кількість робітників, охоплених

спостереженням; Тзм

— тривалість робочої зміни, хв; Тпл

— плановий фонд робочого часу одного

робітника за період, що розглядається,

дн.; n1

— кількість робітників у даному

підрозділі, чол.