-

Текущие производственные запасы

-

Обеспечивают бесперебойную производственную деятельность предприятия и являются основной частью оборотных средств. Норматив текущего запаса в натуральном выражении данного материала

равен произведению среднесуточного

его потребления

равен произведению среднесуточного

его потребления

на половину интервала поставок в днях

на половину интервала поставок в днях

-

,

,

-

Страховые запасы

-

Создаются для обеспечения бесперебойной работы предприятия на случай возможных нарушений в периодичности поставок материала. Норматив страхового запаса

в натуральном выражении принимается

равным 50% от норматива текущего запаса

в натуральном выражении принимается

равным 50% от норматива текущего запаса -

-

где В1 – время, необходимое для отгрузки материала в днях, В2 – время нахождения материала в пути, В3 – время приемки материала, В4 – время, необходимое для подготовки материалов в производство.

-

Транспортные запасы

-

Учитывают длительность пребывания оплаченных грузов в пути.

-

,

, -

где В5 – время оборота платежных документов.

-

Подготовительные запасы

-

Создаются на время, необходимое для подготовки и запуска в производство поступившего материала

-

-

Норматив оборотных средств по каждому элементу производственных запасов в денежном выражении определяется

-

,

, -

где Зi – норматив запаса в натуральном выражении, Цi – цена соответственного элемента запаса.

-

Норматив оборотных средств для завершения незавершенного производства

-

,

, -

где

– годовой объем производства в

натуральном выражении,

– годовой объем производства в

натуральном выражении,

– производственная себестоимость

одной единицы того же вида продукции

в рублях,

– производственная себестоимость

одной единицы того же вида продукции

в рублях,

– длительность производственного

цикла изготовления единицы продукции

в днях,

– длительность производственного

цикла изготовления единицы продукции

в днях,

– длительность периода в днях,

– длительность периода в днях,

– коэффициент нарастания затрат в

незавершенном производстве. Он

рассчитывается отношением себестоимости

незавершенного производства к плановой

себестоимости продукции

– коэффициент нарастания затрат в

незавершенном производстве. Он

рассчитывается отношением себестоимости

незавершенного производства к плановой

себестоимости продукции

. При относительно равномерном нарастании

затрат себестоимости продукции

. При относительно равномерном нарастании

затрат себестоимости продукции

рассчитывается по формуле

рассчитывается по формуле

, где

, где

– единовременные затраты сырья и

материалов в производственной

себестоимость в рублях.

– единовременные затраты сырья и

материалов в производственной

себестоимость в рублях. -

Норматив запаса готовой продукции на складе предприятия определяется временем для накопления партии погрузки, транспортирования ее до станции отправления, выписки счетов и предоставления из в банк в пределах срока, установленного банком

-

,

, -

где

– интервал отгрузки готовой продукции

в днях.

– интервал отгрузки готовой продукции

в днях.

-

Оценка оборачиваемости и эффективности использования оборотных средств.

-

Скорость оборота оборотных средств определяет деловую активность предприятия от того на сколько быстро оборотные средства вложенные в активы превращаются в реальные деньги, зависит конечный финансовый результат предприятия и его экономическое положение.

-

Коэффициент оборачиваемости оборотных средств

-

Это количество совершаемых оборотов оборотными средствами в течение определенного периода. Показывает объем реализованной продукции приходящийся на 1 руб. оборотных средств.

-

,

, -

где

– среднегодовой остаток оборотных

средств на предприятии за год в рублях,

– среднегодовой остаток оборотных

средств на предприятии за год в рублях,

– стоимость оборотных средств на 1-е

число соответствующего месяца в году.

– стоимость оборотных средств на 1-е

число соответствующего месяца в году. -

Коэффициент загрузки оборотных средств

-

Характеризует сумму оборотных средств, авансируемых на 1 руб. выручки от реализации продукции. Показывает сколько нужно оборотных средств для получения 1 рубля реализованной продукции. Обратный коэффициенту оборачиваемости

-

или

или

-

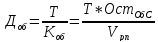

Средняя продолжительность (длительность) одного оборота оборотных средств

-

Период, за который оборотные средства совершают 1 полный кругооборот

-

.

. -

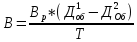

При сокращении длительность кругооборота происходит высвобождение оборотных средств из оборота и в то же время вызывает потребность предприятия в дополнительных оборотных средствах.

-

Величина высвобождения оборотных средств

-

,

, -

где

– выручка от реализации продукции в

отчетном периоде,

– выручка от реализации продукции в

отчетном периоде,

– средняя длительность оборота в

базисном и плановом периоде.

– средняя длительность оборота в

базисном и плановом периоде. -

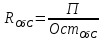

Рентабельность оборота

-

Отражает полученную прибыль от реализации продукции на 1 рубль среднегодового остатка оборотных средств

-

*

100%,

*

100%, -

где П – прибыль от реализации.