-

Планування матеріально-технічного забезпечення, його взаємозв’язок з фінанси. Можл. Підприємства

Будь-яке планування – стратегічне, поточне чи оперативне – набуває сенсу лише тоді, коли воно реалізується. Методи планування дозволяють упорядкування роботи і завдання таким чином, що при дотриманні заданої послідовності у часі план у кінцевому підсумку буде виконаний і мети буде досягнуто. Головною необхідною умовою, що гарантує реалізацію плану, є наявність необхідних для цього ресурсів. Визначення і розподіл ресурсів по роботах і за часом є істотною частиною планування. Вони відповідають на запитання, чи є план фізично реалізованим.

Матеріально-технічне забезпечення (МТЗ) підприємства планується у річному, квартальному та місячному розрізах. Річний план повинен забезпечити баланс річної потреби виробництва у матеріальних ресурсах. У квартальному плані за номенклатурою споживаної сировини конкретизується їх надходження на підприємство. Місячні плани передбачають оперативне забезпечення виробництва сировиною відповідно до виділених фонді і встановлених термінів постачання.

Вихідними даними для розробки плану матеріально-технічного забезпечення є: обсяг випуску продукції, план капітального будівництва, план технічного розвитку, план науково-дослідних і конструкторських розробок, нормативи і норми витрат сировини.

У даному розділі плану передбачається забезпечення підприємства сировиною, основними і допоміжними матеріалами, напівфабрикатами, інструментом, оснащенням, устаткуванням та усіма видами енергетичних ресурсів. Визначення потреби у матеріально-технічних та енергетичних ресурсах здійснюється як у матеріальному, так і у вартісному вираженні з метою поєднання цього розділу плану з планами собівартості, прибутку, рентабельності і фінансовим планом.

Запаси. На усіх переробних і харчових підприємствах та більшості обслуговуючих маються визначені запаси.

Мета створення запасів – утворення визначеного буфера між послідовним постачанням сировини і усунення перерв у виробничій системі, а також забезпечення безперервності постачань. Ці буфери забезпечують оперативну гнучкість у виробничій сфері і системі матеріально-технічного забезпечення. Створення запасів матеріалівповинно забезпечувати безперебійну ритмічну роботу підприємства і прискорення оборотності оборотних коштів.

Запас матеріалів на підприємстві становлять наступні частини:

-

поточний (перехідний) запас, необхідний для безперебійної роботи підприємства у період між двома постачаннями конкретної сировини;

-

підготовчий запас, необхідний на період підготовки сировини, що надійшла до використання у виробництві;

-

страховий (резервний) запас, що гарантує забезпеченість виробництва у випадку запізнення чергової партії сировини;

-

сезонний запас, що створюють на зимовий період, чи у випадку, якщо постачання залежать від сезону року. Існує три основних види запасів:

-

Запаси вихідної сировини і витратної сировини для створення буфера між обсягом надходження й обсягом їх споживання у виробництві

-

Запаси так званого незавершеного виробництва, що створює визначений буфер між суміжними виробничими операціями.

-

Запаси готової продукції, що є буфером між випуском продукції та їївідвантаженням чи продажем.

Витрата сировини із запасу визначається попитом і швидкістю її використання, тобто не піддається регулюванню службою матеріально-технічного забезпечення. Тому вона повинна звернути увагу на регулювання надходженнями сировини у запаси.

Рішення, прийняті при регулюванні запасами, впливають на чотири види виробничих витрат.

1. Вартість предметів закупівлі. Ціна при закупівлі може залежати від знижок, що даються залежно від:

-

кількості товарів, закуплених за одним замовленням;

-

загальної вартості замовлень за декількома позиціями, що видаються одному постачальнику;

-

від періоду року, коли робиться замовлення.

2. Витрати на оформлення замовлення, куди входять конторські витрати з оформлення замовлення на закупівлю чи виробництво, транспортні витрати з прийому і відвантаженню вантажів, а при замовленні на виробництво – витрати на налагодження устаткування для випуску замовленої партії.

3. Витрати на збереження матеріально-технічних запасів:

-

вартість капіталу, інвестованого у запас;

-

складські витрати, що залежать від площі складів, їх енергопостачання, механізації, персоналу;

-

податки і страхові збори;

-

падіння цінності запасів через старіння, псування, крадіжки.

4. Витрати, спричинені відсутністю запасів:

-

втрачений виробничий час чи понаднормові роботи, спричинені відсутністю матеріалів, необхідних для виробництва;

-

вартість відстеження відкладених замовлень клієнтури на готову продукцію, якої не виявилось на складі;

-

витрати, пов’язані з частковими чи терміновими відвантаженнями готової продукції;

-

втрачений обсяг збуту ат втрачені клієнти.

Як видно з вищевикладеного, керування матеріально-технічними запасами має надзвичайно велике значення для організації. Воно безпосередньо впливає на величину її оборотних коштів, маркетинг, виробництво, фінансову політику.

Для вирішення завдань з підтримки оптимального запасу сировини на складах підприємства використовують методи теорії керування запасами. Керування запасами – це встановлення моментів подачі замовлень на закупівлю чи виробництво продукції для поповнення запасів і прийняття рішень про кількість замовлень чи їх обсяг.

Вибір найпридатнішої стратегії для керування матеріально-технічними запасами залежить від виду, попиту на ту чи іншу статтю запасів. Попит на сировину може бути залежним чи незалежним. Якщо попит безпосередньо пов’язаний з випуском продукції, він називається залежним. Оскільки плани виробництва розробляються завчасно, то залежний попит можна спрогнозувати з надзвичайно високою імовірністю. Якщо попит не обумовлюється планами випуску продукції, він називається незалежним.

Якщо на матеріально-технічні ресурси є залежний попит, їх обсяг та інтервал постачання можна визначити, виходячи з інтенсивності споживання того чи іншого ресурсу на одиницю часу, а також з мінімуму загальних витрат.

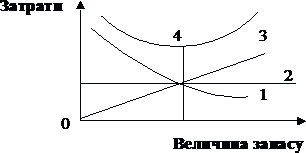

Мал. 8. 1.

На мал. 8. 1. прийняті такі позначки: 1 – витрати на доставку сировини; 2 – вартість одиниці ресурсу; 3 – витрати на збереження одиниці сировини на одиницю часу; 4 – загальні витрати. Проекція точки перетинання ліній 1–3 на вісь абсцис дає оптимальну величину запасу.

Загальний запас матеріалу Зо, що зберігається на підприємстві, становить:

Зо = Зс + Зпот = Ид (tn + tзтр),

де Зс – страховий запас;

Зпот – поточний запас;

Ид – денна витрата ресурсу;

tn – період між двома постачаннями;

tзтр – час витрати поточного часу.

Зміну запасу сировини на підприємстві на підприємстві можна подати у вигляді спрощеного графіка (мал. 8. 2), де tз – час виконання замовлень на постачання.

З цього графіка випливає, що між частинами запасу сировини є така залежність:

Зо = Ид (tз + tпот) = З max.

У даному випадку передбачається, що споживання сировини безперервне і рівномірне.

У керуванні запасами в основному застосовуються системи з фіксованою кількістю і фіксованим часом.

Система з фіксованою кількістю є найбільш придатною для матеріалів з наступними характеристиками:

-

· високою питомою вартістю предметів постачання;

-

· високими витратами збереження;

-

· високим рівнем витрат, що виникають у випадку відсутності сировини і т. д.

У системі з фіксованим часом замовлення на заповнення запасів розміщуються з визначеною періодичністю (наприклад, раз у тиждень). Кількість, що замовляється, непостійна і залежить від наявного запасу. Ця система більше підходить для малоцінної сировини з незначними витратами на збереження і незначний збиток від їх відсутності на виробництві.

Очевидно, що періодичність постачань, обсяг одного постачання і загальний обсяг запасу повинні бути погоджені з оборотними коштами організації. Потрібно за даними параметрами керування запасами визначити величину оборотних фондів чи при обмеженій величині оборотних коштів – відповідні параметри керування запасами.