-

Класифікація виробничих запасів

Під виробничими запасами розуміють активи, які використовуються для подальшого продажу, споживання під час виробництва продукції, виконання робіт і надання послуг, а також управління підприємством.

У процесі використання матеріальні ресурси переходять з одного стану в інший, що знайшло відображення у класифікації запасів. Як правило, запаси надходять на підприємство у вигляді сировини, матеріалів і комплектуючих виробів, призначених для виробництва, а також товарів, придбаних для перепродажу. Потрапляючи у виробничий процес, вони переходять до категорії незавершеного виробництва, після чого стають готовою продукцією. Крім того, для забезпечення виробництва підприємство утворює запаси малоцінних і швидкозношуваних предметів.

Для забезпечення надходження товарно-матеріальних цінностей до споживача, тобто постачання певного товару необхідної якості у необхідній кількості в певне місце своєчасно та з мінімальними витратами, бухгалтер повинен володіти логістикою. Логістичне управління - це процес формування стратегії, планування, керування та контролю за переміщенням і складуванням сировини, матеріалів, виробничих запасів, готової продукції та формування даних від пункту виникнення ю пункту споживання для найбільш ефективного задоволення потреб клієнта. Класифікація виробничих запасів. До виробничих запасів відносяться предмети праці, призначені для використання у виробництві продукції (виконанні робіт, наданні послуг) і господарських потреб, придбані для подальшого продажу або використовуються для обслуговування виробництва (виконання робіт, надання послуг), а також для потреб управління. Класифікація виробничих запасів необхідна для раціональної організації складського господарства, ведення аналітичного обліку, а також для нормування, планування, обліку, аналізу, управління запасами та інших потреб підприємства. Зупинимося детальніше на найбільш типовій класифікації виробничих запасів, яка пропонується переважною більшістю авторів.

Сировина - добуті, вироблені власними силами або придбані на стороні оборотні ресурси, які на момент придбання не пройшли жодної стадії промислової обробки та призначені для споживання власним виробництвом як необхідний компонент майбутнього продукту цього виробництва.

-

Показники що характеризують виробничі запаси та їх розрахунок

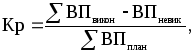

Коефіцієнт ритмічності поставок розраховується за формулою3,1 [11, 205]:

(3.1)

(3.1)

де: ВПвикон – фактичні обсяги поставок, але не більше ніж заплановано;

ВПневик – фактичні обсяги недопоставок;

ВПплан – виконання поставок за планом.

Коефіцієнт автономії — показник, який характеризує частку власних активів у загальній сумі всіх активів підприємства, використаних ним для здійснення статутної діяльності. Коефіцієнт автономії розраховується діленням суми власного капіталу на вартість майна підприємства за формулою: Кавт. = ВКап./ВМ.

де ВКап — власний капітал, грн; ВМ — вартість майна, грн.

Мінімальне (нормативне) значення коефіцієнта автономії Кавт > 0,5.

оефіцієнт фінансової стабільності — показник, який характеризується відношенням власних і позикових коштів підприємства, тобто він показує, скільки позикових коштів залучило підприємство в розрахунку на 1 грн., вкладених в активи власних коштів. Коефіцієнт фінансової стабільності визначається за формулою

Кф.с. = ВК/ПК,

де ВК, ПК — кошти, грн відповідно власні і позикові.

Для нашого випадку: Кф.с. = 1575,4/1046,2=1,51

Раціональним вважається, Кфс> 1. Перевищення власних коштів над позиковими свідчить про те, що підприємство має стійкий фінансовий стан і відносно незалежне від зовнішніх фінансових джерел.

Коефіцієнт фінансового лівериджу характеризується відношенням довгострокових зобов'язань і джерел власних коштів підприємства, тобто показує, скільки довгострокових зобов'язань припадає на одиницю джерел власних коштів. Коефіцієнт фінансового лівериджу обчислюється за формулою: Кф.л. =ДЗ/ВК,

де ДЗ — довгострокові зобов'язання, грн.

Кф.л. для ТОВ «Гермес-Юкрейн» становить 0, адже у підприємства немає довгострокових зобов’язань.

Коефіцієнт забезпеченості власними коштами — показник, який характеризує рівень забезпеченості підприємства власними джерелами формування оборотних активів, тобто показує, скільки власних джерел формування оборотних активів підприємства припадає на одиницю цих активів. Розрахунок виконується за формулою. Кз.в.к. = (П1-А1)/А2,

де П1 — сума підсумку за першим розділом пасиву балансу, грн..; А1, А2— сума підсумків відповідно за першим та другим розділами активу балансу, грн.