9.6. Оцінка майнового стану підприємства

Для здійснення господарської діяльності кожне підприємство повинно мати певне майно, котре належить йому на правах власності чи володіння. Усе майно, яке належить підприємству і відображене в його балансі, становить його активи.

Активи — це економічні ресурси підприємства у формі сукупних майнових цінностей, які використовуються в господарській діяльності з метою отримання прибутку.

Фінансовий стан підприємства значною мірою залежить від доцільності та правильності вкладення фінансових ресурсів у активи. У процесі функціонування підприємства величина активів і їх структура постійно змінюються. Характеристику якісних змін у структурі майна підприємство та джерел цього майна можна отримати за допомогою вертикального та горизонтального аналізу звітності.

Вертикальний аналіз показує структуру майна підприємства та джерел цього майна. Як правило, показники структури розраховуються у відсотках до валюти балансу. Відносні показники певною мірою пом'якшують негативний вплив інфляційних процесів, які суттєво утруднюють зіставляння абсолютних показників у динаміці.

Горизонтальний аналіз звітності потребує побудови однієї чи кількох аналітичних таблиць, в яких абсолютні показники доповнюються відносними — темпами зростання (зниження).

На практиці нерідко об'єднують горизонтальний і вертикальний аналіз, тобто будують аналітичні таблиці, які характеризують як структуру майна підприємства та його джерел, так і динаміку окремих показників.

Загальна сума змін валюти балансу розбивається на складові, що дає змогу зробити попередні висновки про характер руху в складі активів, джерела її формування та взаємообумовленість. Так, у процесі аналізу зміни складу довгострокових (необоротних) і поточних (оборотних) засобів розглядаються у взаємозв'язку зі змінами зобов'язань підприємства.

Структура вартості майна дає загальне уявлення про фінансовий стан підприємства. Вона показує частку кожного елемента в активах і співвідношення позикових і власних коштів підприємства в пасивах. У структурі вартості майна відображається специфіка діяльності кожного підприємства.

Сама по собі структура вартості майна ще не свідчить про фінансовий стан підприємства. Структура майна підприємства, її динаміка не дає відповіді на питання, наскільки вигідно для інвестора вкладення коштів у дане підприємство, а лише оцінює стан активів і наявність коштів для погашення зобов'язань.

На основі активу балансу необхідно здійснити загальну оцінку майна, що є в розпорядженні підприємства. При цьому в складі майна виділяють оборотні (мобільні) і необоротні (іммобілізовані) кошти.

Фінансовий аналітик повинен виділяти такі складові:

-

загальну вартість майна підприємства, яка дорівнює підсумку балансу;

-

вартість іммобілізованих коштів — основних і необоротних;

-

вартість оборотних коштів;

-

грошові кошти.

Методичну послідовність такого аналізу показано в табл. 9.17.

За даними табл. 9.17 зробити висновки щодо:

-

зміни загальної вартості майна;

-

факторів, котрі впливають на зміну загальної вартості майна;

-

причин зміни оборотних коштів та іммобілізованих активів;

-

співвідношення між темпами приросту оборотних і необоротних активів;

5)причин зміни іммобілізованих коштів.

Оцінюючи показники таблиці, висновуємо:

-

Загальна вартість майна підприємства збільшилась на 4542 тис. грн., або на 3,1 % (4542 : 146102 х 100 %).

-

У його складі на початок року основних і необоротних активів було 90 %. За рік вони зменшились на 7848 тис. грн., а їх питома вага у вартості майна підприємства скоротилась на 7,9 %.

-

Оборотні кошти за рік зросли на 12389тис.грн, або на 84,6 %, а їх частка у вартості активів збільшилась на 7,9 %. При цьому слід звернути увагу на зменшення частки матеріальних оборотних коштів на 9,3% за абсолютного їх зростання на /802 тис. грн., а також збільшення більше ніж у 2 рази абсолютної суми грошових коштів (на 2545 тис. грн.), а їх частки — на 6,3 %. Після загальної оцінки майна підприємства аналізуються причини зміни оборотних коштів за звітний період (табл. 9.18).

Дані таблиці показують, що найбільший вплив на збільшення оборотних коштів справило збільшення заборгованості за кредитами і позиками на 5240 тис. грн. Крім того, протягом звітного періоду на 168 тис. зріс вільний прибуток в обороті (3674 - 3506) і на 1262 тис. — зобов'язання з кредиторської заборгованості.

Показники таблиць свідчать, що на підприємстві за цей період мало місце зростання оборотних коштів на 84,6 % за одночасного зниження необоротних активів на 6 %. Це визначило тенденцію прискорення оборотності всіх сукупних коштів підприємства. І наслідком цього стало вивільнення коштів у наймобільніших їх формах (гроші) — більше ніж у 2,5 раза за період.

У найзагальнішому вигляді структуру активів характеризує коефіцієнт співвідношення оборотних і необоротних активів.

Аналіз динаміки складу і структури майна дає можливість установити розмір абсолютного та відносного приросту чи зменшення всього майна підприємства й окремих його видів. Приріст (зменшення) активу свідчить про розширення (звуження) діяльності підприємства.

Показники структурної динаміки відображають частку участі кожного виду майна в загальній зміні сукупних активів, їх аналіз дає змогу висновувати про те, в які активи вкладено знову залучені фінансові ресурси чи які активи зменшились за рахунок відпливу фінансових ресурсів.

В активі балансу відображаються, з одного боку, виробничий потенціал, який забезпечує можливості для здійснення основної (операційної) діяльності підприємства, а з другого — активи, які створюють умови для інвестиційної і фінансової діяльності. Ці види діяльності тісно взаємозв'язані. Тому після загальної оцінки динаміки складу та структури майна необхідно детально оцінити стан, рух і причини зміни кожного виду майна підприємства.

Під основним капіталом (необоротними активами) підприємства розуміють сукупність усіх майнових прав, які належать даному суб'єкту господарювання, у тому числі основні засоби, нематеріальні активи, оборотні кошти.

До необоротних активів належать: нематеріальні активи; незавершене будівництво; основні засоби; довгострокові фінансові інвестиції; довгострокова дебіторська заборгованість; відстрочені податкові активи; інші необоротні активи.

Показники майнового стану підприємства характеризують стан та структуру активів підприємства у сукупності з джерелами їх покриття (пасивами), їх можна поділити умовно на дві групи: показники, які визначають стан основних засобів, та показники, які визначають стан оборотних коштів. Якісний склад основних засобів оцінюється за допомогою таких показників: частка активної частини основних засобів; коефіцієнт зносу; коефіцієнт придатності; коефіцієнт оновлення; коефіцієнт вибуття; індекс постійного активу; «коефіцієнт довгострокового залучення позикових коштів; коефіцієнт накопичення зносу; коефіцієнт реальної вартості майна тощо.

Усі ці показники різнобічно характеризують майновий стан підприємства.

Індекс постійного активу (ІПА): показує частку основних засобів та необоротних активів у джерелах власних коштів і розраховується за формулою: ІПА = Оз/Вк

де О3 — основні засоби та необоротні активи; Вк — власні кошти.

Коефіцієнт накопичення зносу (КНЗ) визначає інтенсивність формування одного з джерел коштів на капітальні вкладення. Цей показник розраховується за формулою: КНЗ=Сз/Соз

де Сз — нарахована сума зносу;

Соз — початкова балансова вартість основних засобів.

Цей показник свідчить про рівень фінансування основних засобів за рахунок амортизаційних відрахувань.

Важливим показником характеристики майнового стану підприємства є коефіцієнт реальної вартості майна (КВМ), що показує, яку частку вартості майна становлять засоби виробництва. Цей показник визначається за формулою:

КВМ= ОЗЗ+ВЗ+НВ+МШП / А

де ОЗЗ — основні засоби, за залишковою вартістю;

ВЗ — виробничі запаси;

НВ — незавершене виробництво;

МШП — малоцінні та швидкозношувані предмети;

А — вартість активів підприємства.

Цей коефіцієнт визначає рівень виробничого потенціалу підприємства, забезпеченість виробничого процесу засобами виробництва.

Під час аналізу використання основних засобів також досліджуються: уведення їх у дію; наявність; фондовіддача; вибуття та ліквідація основних засобів; рівень використання устаткування тощо.

Узагальнюючим показником технічного стану основних засобів є рівень їхнього зносу, тобто відношення величини зносу до початкової вартості всіх головних складових основних засобів (передовсім виробничого устаткування та робочих машин, які справляють вирішальний вплив на потужність підприємства).

Рівень зносу основних засобів у відсотках (г %) та його зміни визначаються через знаходження співвідношення сум основних засобів (F) та їх зносу (R) за бухгалтерським балансом на початок та кінець періоду: r%=(R1*100 / F1) – (R0*100/F0), де індекси 0 та 1 — величини показників на початок та кінець періоду.

Рівень оновлення основних засобів (∆F%) вимірюється як відношення (у %) надходження за період основних засобів (Fн) до їх кількості на кінець року (F1):

∆F%= Fн * 100/ F1.

Що швидше здійснюється заміна старого устаткування на нове, то ефективнішим та продуктивнішим є устаткування, оскільки , за тривалого використання воно морально старіє.

Найзагальнішим показником ефективності використання основних виробничих засобів є показник використання їх виробничої потужності.

Відсоткові показники використання потужності — плановий (Кпл %) та фактичний (Кф %) розраховуються за формулами:

Кпл %= Q іпл*100 / Zіпл Кф%= Qіф *100 / Z іФ

де Q іпл та Q іф — плановий та фактичний випуск і-го виду продукції;

Z іф та Q іф — планова та фактична виробничі потужності з випуску цього виду продукції.

Іншим узагальнюючим показником використання основних засобів є фондовіддача (f), тобто відношення обсягу виробленої продукції за період до вартості основних виробничих засобів: f=O/Р , де О — випуск продукції; Р — вартість основних виробничих засобів.

Показник, обернений до показника фондовіддачі, - фондомісткість, яка розраховується за формулами: f1=1/Р або f1=Р/О

Перевагою показника фондомісткості є те, що його чисельник може бути розкладений на складові за окремими цехами та групами устаткування. Це уможливить встановлення впливу використання техніки на кожній виробничій дільниці на узагальнюючий показник використання основних засобів.

На рівень фондовіддачі (фондомісткості) у вартісному виразі впливають такі фактори:

* рівень цін на продукцію;

* структура ціни та її зміни внаслідок асортиментних змін;

-

оцінка основних виробничих засобів;

-

структура засобів;

-

їх технічний рівень та стан;

-

рівень використання.

Для визначення впливу змін у структурі та асортименті продукції на динаміку фондовіддачі зіставляють динаміку обсягів виробництва та динаміку показників фондовіддачі, розрахованих на базі чистої та валової продукції.

Оборотні активи беруть одноразову участь у виробничому процесі, кардинально змінюючи при цьому свою натурально-речову форму: вартість оборотних активів повністю переноситься на знову створений продукт. Основним призначенням коштів в оборотних активах є забезпечення безперервності виробничого процесу.

До оборотних активів належать: запаси; векселі одержані; дебіторська заборгованість за товари, роботи, послуги; дебіторська заборгованість за розрахунками; інша поточна дебіторська заборгованість; поточні фінансові інвестиції; грошові кошти та їх еквіваленти; інші оборотні активи.

Запаси в днях (З) розраховуються за формулою: З=О/(Р/Д)=О*Д / Р

де О — залишок на дату балансу матеріальних оборотних коштів, Р — оборот за вибуттям даного виду засобів за звітний період, Д — кількість днів у звітному періоді (за рік — 360, квартал — 90).

Необхідно також оцінити структуру запасів за допомогою коефіцієнта нагромадження (Кн) за формулою:

Кн = ВЗ + МШП +НВ

ГП+Т

де ВЗ — виробничі запаси,

МШП — малоцінні та швидкозношувані предмети,

НВ — незавершене виробництво,

ГП — готова продукція,

Т — товари.

Аналіз стану дебіторської заборгованості починають із загальної оцінки динаміки її обсягу в цілому та в розрізі окремих статей. Після цього переходять до аналізу якісного стану дебіторської заборгованості. Такий аналіз дає змогу виявити та охарактеризувати динаміку абсолютного і відносного розміру невиправданої заборгованості.

Аналіз руху грошових коштів проводять за допомогою прямого та непрямого методів.

Для аналізу оборотних активів підприємства використовуються такі показники:

-

забезпеченість матеріальних запасів власними оборотними коштами;

-

коефіцієнт маневреності власних коштів.

Аналіз стану та ефективності використання оборотних коштів підприємства проводиться постійно і є необхідною складовою фінансового аналізу. Здійснюючи такий аналіз, необхідно виходити із суті та структури оборотних коштів.

Оборотні кошти є основним джерелом фінансування витрат підприємства. Вони є фінансовими ресурсами підприємства, які авансовані в оборотні виробничі засоби та у засоби обертання і здійснюють безперервний кругооборот.

Аналіз забезпеченості підприємства власними оборотними коштами та прирівняними до них потребує дослідження комплексу таких показників:

-

наявність власних та прирівняних до них коштів;

-

забезпеченість власними оборотними коштами;

-

причини змін загальної суми власних оборотних коштів за звітний період;

-

причини формування залишків або нестачі власних оборотних коштів;

-

наявність та динаміка надлишку або нестачі власних оборотних коштів у господарському обороті;

Завершується аналіз оборотного капіталу аналізом часу обороту оборотних коштів. Прискорення обороту оборотних коштів зменшує потребу в них, дає можливість підприємствам вивільняти частину оборотних коштів або для використання у економіці (абсолютне вивільнення), або для додаткового випуску продукції (відносне вивільнення).

Унаслідок прискорення швидкості обороту вивільняються речові елементи оборотних коштів, відносно зменшується потреба в запасах сировини, матеріалів, палива, незавершеного виробництва тощо, а отже — вивільняються й грошові ресурси, раніше вкладені в ці запаси. Вивільнені грошові ресурси нагромаджуються на розрахунковому рахунку підприємств, поліпшуючи їх фінансовий стан та платоспроможність.

Швидкість обороту коштів — це комплексний показник організаційно-технічного рівня виробничо-господарської діяльності. і: Збільшення кількості оборотів досягається за рахунок скорочення часу виробництва та часу обороту.

Ефективність використання оборотних коштів, а також швидкість як загального їх обороту, так і обороту окремих їх елементів характеризується такими показниками:

1)тривалість одного обороту всіх оборотних коштів (То) розраховується за формулою:

То=Св*t/В,

де Св — середня вартість усіх оборотних коштів;

t — тривалість періоду, за який проводиться аналіз, у днях;

В — виручка від реалізації продукції та від іншої реалізації за винятком понаднормових і зайвих матеріальних цінностей та сум податку в діючих оптових цінах підприємства;

2)кількість оборотів (або прямий коефіцієнт оборотності) kq розраховується за формулою: К0=В/Св

3) коефіцієнт закріплення оборотних коштів (обернений до коефіцієнта оборотності) розраховується так: Кз=Св/В

За аналогічними формулами розраховується оборотність нормованих оборотних коштів та окремих елементів або груп оборотних коштів. Замість величини всіх оборотних коштів у відповідні формули підставляються величини нормованих коштів або окремого їх елемента.

Сукупність складових показників оборотності за всіма видами (групами) оборотних коштів дає загальний показник оборотності всіх оборотних коштів:

![]()

![]()

Св1+Св2+Св3+Св4=Св

де Св1 — середній залишок виробничих матеріальних запасів;

Св2 — середній залишок незавершеного виробництва;

CB3 — середній залишок готових виробів на складі;

Св4 — середній залишок товарів відвантажених та інших оборотних коштів.

За результатами аналізу оборотності оборотних коштів розраховується сума економії оборотних коштів (абсолютне або відносне вивільнення) або сума їх додаткового залучення. Для визначення суми економії оборотних коштів унаслідок прискорення їхнього обороту визначають потребу в оборотних коштах за звітний період, виходячи з фактичного виторгу від реалізації за цей час та швидкості обороту за минулий період. Різниця між цією сумою потреби в оборотних коштах та сумою коштів, що беруть '. фактичну участь в обороті, становить економію оборотних коштів. Якщо оборотність уповільнилася, такий розрахунок покаже суму коштів, котрі треба додатково залучити в оборот.

Слід також систематично аналізувати рух капіталу підприємства.

Для цього використовують 14 критеріїв:

-

відношення оборотного капіталу до короткострокових зобов'язань та коефіцієнт критичної оцінки, тобто відношення ліквідних активів до суми боргових зобов'язань;

-

оборотність дебіторської заборгованості та запасів;

-

оборотний капітал;

-

відношення доходів до поточних активів;

-

відношення оборотного капіталу до чистого прибутку;

-

відношення оборотного капіталу до загальної заборгованості;

-

відношення суми готівки та цінних паперів, що легко реалізуються, до короткострокової заборгованості;

-

відношення вартості збуту продукції, податків та операційних витрат до середніх поточних активів;

-

відношення високоліквідних активів до річних витрат готівки;

-

відношення обсягу продажу до рахунків кредиторів;

-

відношення чистого прибутку до обсягу продажу;

-

відношення вартості основних засобів до короткострокових зобов'язань;

-

відношення вартості основних засобів до довгострокових зобов'язань;

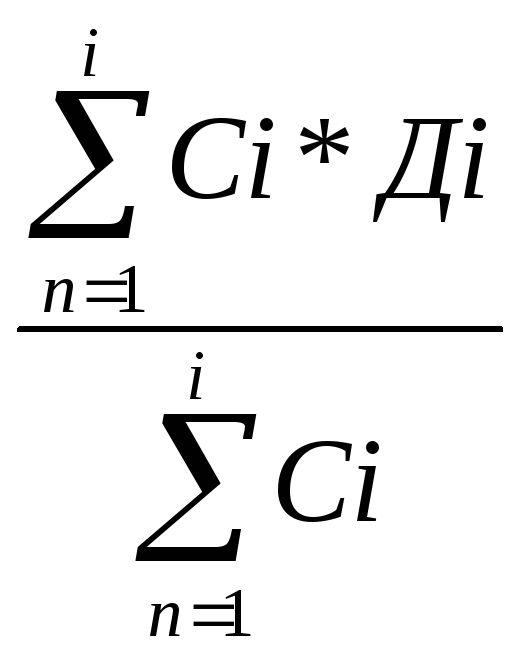

-

індекс ліквідності, котрий показує час (у днях), необхідний для перетворення поточних активів на готівку, розраховується за даними в табл. 9.19 за формулою:

Іл=

де Сі — сума поточних активів кожного виду (і);

Ді — кількість днів обертання і-го поточного активу.

Іл=![]()

Нормативне значення коефіцієнта за світовим досвідом становить 30 днів.

Отже, підприємство є ліквідним.

Розглянуті способи оцінки фінансового стану підприємства доцільно доповнити аналізом його прибутковості.