9.7. Аналіз прибутковості підприємства

Економічна доцільність функціонування будь-якого підприємства, результативність його фінансової діяльності багато в чому оцінюється станом формування та використання прибутку. Тому прибуток підприємства постійно має бути об'єктом ретельного фінансового аналізу.

За методологічну основу такого аналізу на підприємствах будь-якої форми власності беруть чинну модель формування та використання прибутку.

Під формуванням прибутку розуміють процес його створення в процесі господарсько-фінансової діяльності. Управляти цим процесом — це означає управляти обсягами реалізації продукції, тобто кількістю та ціною продукції, здійснювати господарську діяльність з найменшими втратами у вигляді штрафів та інших санкцій.

У процесі аналізу формування та використання прибутку підприємства слід розрізняти валовий прибуток (збиток) звітного періоду, фінансові результати, тобто прибуток (збиток) від операційної діяльності, фінансові результати, від звичайної діяльності до оподаткування, фінансові результати від звичайної діяльності після оподаткування, надзвичайні прибуток (збиток) та чистий прибуток (збиток) підприємства.

Прибуток (збиток) звітного періоду — це алгебраїчна сума одержаних від операційної діяльності, від звичайної діяльності та від надзвичайних операцій результатів.

Удосконалення фінансової діяльності підприємства, підвищення його прибутковості потребують систематичної оцінки в динаміці формування та використання чистого прибутку підприємства, аналізу основних факторів, які впливають на формування чистого прибутку.

Дані такого аналізу використовуються для пошуку резервів зростання прибутку, урахування цих резервів у процесі планування та прогнозування прибутку підприємства, використання чистого прибутку на нагромадження та споживання.

Після введення в Україні національних стандартів, бухгалтерського обліку (2000 р.) процес розрахунку чистого прибутку (збитку) за звітний період можна поділити на такі кроки:

-

Визначення чистого доходу (виторгу) від реалізації продукції (товарів, послуг).

-

Розрахунок валового прибутку (збитку).

-

Визначення фінансового результату від операційної діяльності (прибутку або збитку).

-

Розрахунок прибутку (збитку) від звичайної діяльності до оподаткування.

-

Визначення прибутку (збитку) від звичайної діяльності після оподаткування.

-

Визначення надзвичайного прибутку (збитку).

7. Визначення чистого прибутку (збитку) звітного періоду. Принципово змінились місце і склад структурних складових прибутку, порядок і методична послідовність їх розрахунку.

Проаналізуємо порядок формування прибутку підприємства.

Горизонтальний аналіз свідчить про приріст у звітному році проти попереднього всіх складових прибутку підприємства. Дохід (виручка) від реалізації продукції (як і чистий прибуток від реалізації) збільшився на 7,4 %. Фінансовий результат (прибуток) від операційної діяльності збільшився на 6,2 %, а фінансовий результат від звичайної діяльності — на 5,9 %. Чистий прибуток збільшився на 5,3 %.

Вертикальний

аналіз структурних складових прибутку

свідчить

про таке: чистий дохід від реалізації

становив у звітному році

7336 тис. грн. (минулого року — 6832 тис.

грн.). Якщо взяти суму

цього прибутку за 100 %, то інші його

складові можна побачити

в табл. 9.21.

Отже, вертикальний аналіз свідчить, що проти минулого року питому вагу всіх складових прибутку у звітному році скориговано на 0,4-0,6 %. Це сталося внаслідок збільшення у звітному році різних витрат (див. табл. 9.20).

Фінансовий результат — прибуток (збиток) (Фро) від операційної діяльності визначається як алгебраїчна сума валового прибутку (збитку), іншого операційного доходу, адміністративних витрат, витрат на збут та інших операційних витрат:

Фро = ВП + Іо.д-Ав-Вз-Іо.в,

де ВП — валовий прибуток;

Іо.д — інші операційні доходи;

Ав — адміністративні витрати;

Вз — витрати на збут;

Іо.в — інші операційні витрати.

Фінансовий результат — прибуток (збиток) від звичайної діяльності до оподаткування розраховується як алгебраїчна сума прибутку від операційної діяльності (Фро), фінансових та інших доходів за мінусом фінансових та інших витрат (збитків):

Прдз - Фро + Дк + Іф.д + Ід - Фв - Вк - Ів,

де Прдз — фінансовий результат (прибуток чи збиток) від звичайної діяльності до оподаткування;

Дк — дохід від участі в капіталі, тобто дохід, отриманий від інвестицій в асоційовані дочірні або спільні підприємства, облік яких ведеться методом участі в капіталі;

Іф.д — інші фінансові доходи, тобто доходи за депозитними сертифікатами, дивіденди одержані, відсотки одержані, інші доходи, отримані від фінансових операцій;

Ід — інші доходи, тобто доходи від реалізації фінансових інвестицій, необоротних активів і майнових комплексів, неоперацій-них курсових різниць та інші доходи, які виникають у процесі звичайної діяльності;

Фв — фінансові витрати, тобто витрати на оплату відсотків за позики та інші витрати підприємства, пов'язані з залученням позичкового капіталу;

Вк — втрати від участі в капіталі, тобто збиток, спричинений інвестиціями в асоційовані, дочірні або спільні підприємства;

Ів — інші витрати, тобто втрати від неопераційних курсових різниць та від уцінки необоротних активів, собівартість реалізації фінансових інвестицій, необоротних активів, майнових комплексів; інші витрати, які виникають у процесі звичайної діяльності.

Прибуток від звичайної діяльності після оподаткування визначають як різницю між прибутком від звичайної діяльності до оподаткування та сумою податку з прибутку.

Чистий прибуток або збиток розраховують як алгебраїчну суму прибутку від звичайної діяльності та надзвичайного доходу, надзвичайних витрат і податків з надзвичайного прибутку.

На формування прибутку підприємства впливають різноманітні фактори. У загальному вигляді ці фактори можна класифікувати на зовнішні та внутрішні.

Із великої кількості факторів, які впливають на чистий прибуток підприємства, доцільно досліджувати вплив основних, а саме:

—зміни обсягу (товарообороту) реалізації товарів (робіт, послуг);

— зміни обсягів усіх видів прибутків, які формують чистий прибуток;

—зміни собівартості реалізованої продукції (витрат обороту).

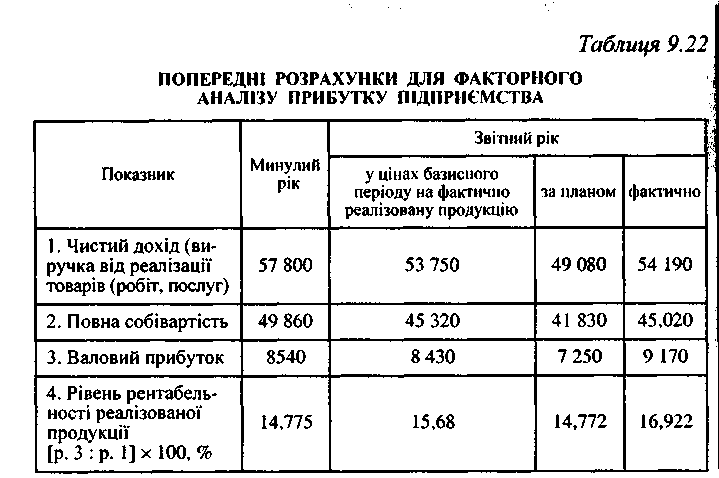

З цією метою треба зробити певні попередні розрахунки (табл. 9.22).

Порівняння підсумків зміни чистого доходу (виручки) від peaлізації продукції, товарів, робіт, послуг, розрахованих за різних умов (у цінах базисного періоду на фактично реалізовану продукцію, за планом та фактично), із даними минулого періоду свідчить, що усі ці показники нижчі за торішні, але різною мірою, так само як і повна собівартість. Так, чистий дохід (виручка від peaлізації продукції, товарів, робіт, послуг) у цінах базисного періоду на фактично реалізовану продукцію є нижчим за торішній, на 7 %, тоді як плановий показник — на 15,1 %, а фактичний — на6,2 %. Показники повної собівартості звітного періоду нижчі за торішні відповідно на 9,1 %, 16,1 %та 9,7 %.

Попередні розрахунки дають можливість виявити вплив основних факторів на прибуток, а саме:

1. Вплив зміни обсягу реалізації продукції на суму прибутку, визначеного за формулами:

∆Р1=Р0*К1,2-Р0

∆Р2=(К1,2-1)*Р0

де Р0—прибуток базисного періоду чи за планом; К1,2 — коефіцієнти зміни обсягу реалізованої продукції;

К1=О1,0Р/О0Р

О1,0Р — фактичний обсяг реалізованої продукції за звітний рік у цінах базисного року;

О0Р — обсяг реалізованої продукції базисного року.

K2=S1,0/S0

S1,0 — собівартість звітного року в цінах базисного року; S0 — собівартість базисного року.

K1 = 53 750:57 800 = 0,9299

К2 =45320:49260 = 0,9200

∆Р1 = 8 540 • 0,9299 - 8 540 = -600 тис. грн.

∆Р1 - 8 540 • 0,9200 - 8 540 = -680 тис. грн.

2. Вплив змін у структурі й асортименті продукції на прибуток підприємства:

∆Р2= Р1,0-Р0К1,2

де Р0 — фактична реалізація в цінах базисного року;

∆Р2 =8 430-8 540 -0,9299 = +490 тис. грн.;

∆Р2 = 8 430 - 8 540 • 0,9200 = +570 тис. грн.

3. Вплив зміни собівартості реалізованої продукції на прибуток підприємства:

∆Р3=S1-S1,0, де S1, — фактична собівартість; S1,0 — фактична собівартість, перерахована на базисний рік.

∆Р3 =45 020-45 320 = -300 тис. грн.

4. Вплив зміни рівня цін на продукцію (товари, роботи, послуги) на прибуток підприємства:

∆Р4 = О1РО1,0Р = 54 190 - 503 750 = 440 тис. грн.

Узагальнення результатів факторного аналізу прибутку наведено в табл. 9.23.

Фактичний приріст прибутку проти минулого року становить 630 тис. грн. (9170-8540).

Якщо на підприємстві показники обсягу реалізації продукції звітного року не перераховувались за собівартістю в цінах базисного року, то факторний аналіз валового прибутку здійснюється в такій методичній послідовності:

1. ∆Р1 = Р0 -(К1,2 -1);

К1 =54 190:57 800 = 0,93754;

К2 = 45 020:49 260 = 0,91393 ;

∆Р1 =8 540-(0,91393-1) = -735,1 тис. грн.

2. ∆Р2 = Р0 • (К1* К2 ) = 201,6 тис. грн.

3.

∆Р3=Ор1=(![]()

Перевірка: -735,1+ 201,6+ 1163,5 = +630 тис. грн.

Аналіз факторів формування понадпланового валового прибутку в розмірі 1920тис.грн (9170-7250) показує, що прибуток збільшився:

-

за рахунок приросту обсягу реалізованої продукції в оцінці за повною собівартістю — на 7,6 % (45 020 : 41 830 • 100 - 100), або на 551 тис. грн.;

-

з причин зміни структури і асортименту реалізованої продукції — на 203 тис. грн. [7 250 • (54 190 : 49 080 -45 020 : 41 830)];

-

через зниження рівня витрат на 1 грн. реалізованої продукції дна 1 166 000 грн. (54 190 • (45 020:54 100 - 41 830:49 080)).

Перевірка: 551 + 203 + 1166 = 1920 тис. грн.

Факторний аналіз прибутку надзвичайно важливий для визначення резервів зростання прибутку підприємства.

Важливо також систематично аналізувати поріг прибутку підприємства.

Аналіз порогу прибутку як мінімального рівня прибуткової діяльності широко використовується в країнах з регульованою ринковою економікою для оцінки вигідності виробництва. Він базується на взаємозв'язку між обсягом виробництва (продажу), собівартістю та прибутком. В основу такого аналізу покладено класифікацію витрат (за їхнім відношенням до обсягу виробництва) на змінні та постійні.

Собівартість продукції планується тільки в частині змінних виробничих витрат. Постійні витрати при цьому повністю списуються за рахунок доходів звітного періоду — маржинального доходу, тобто відносяться на зменшення маржі. Маржинальний дохід, чи маржа, — це різниця між виручкою від реалізації та мінною собівартістю, яка призначається для оцінки можливостей відшкодування постійних витрат та отримання прибутку. Інакше кажучи, прибуток у сумі з постійними витратами — це маржинальний дохід підприємства. Цей метод у зарубіжній практиці називається директкост. Використання його в управлінні забезпечує приймання найефективніших рішень на підставі аналізу взаємозв'язку між собівартістю, обсягом та прибутком.

Наявність такої залежності використовується аналітиком для аналізу порогу прибутку, чи критичної («мертвої») точки обсягу виробництва, тобто такої кількості продукції, котру необхідно виробити та реалізувати, щоб перекрити змінні і постійні витрати за період, що аналізується. Точка критичного обсягу виробництва показує, що загальна сума маржі зі змінної собівартості відшкодовує загальну суму постійних витрат за певний період.

Визначення порогу прибутку здійснюється одним чи кількома способами.

Перший спосіб — це побудова графіка критичного обсягу виробництва та знаходження точки беззбитковості.

Графік дає можливість визначити точку перетинання прямих, що відповідають витратам та виручці, де витрати на виробництво та збут продукції дорівнюють виручці від продажу. Ця точка називається точкою критичного обсягу виробництва, чи точкою беззбитковості, бо з її досягненням підприємство починає покривати всі свої витрати або отримувати заданий мінімальний прибуток (поріг прибутку).

За інших способів розв'язання проблеми користуються моделлю формування фінансового результату за методом «Витрати — обсяг — прибуток». Він розраховується з допомогою рівняння:

Результат (Р) = обсяг продажу (О х Ц) — сума змінних витрат (ПЗВі х О) - сума постійних витрат (ПВ), де Р — фінансовий результат;

О — фізичний обсяг продажу; Ц — ціна одного виробу; О х Ц — вартісний обсяг продажу; ПЗВ, х О — сума змінних витрат; ПВ — сума постійних витрат; ПЗВі — питомі змінні витрати на один виріб.

Таким чином, алгоритми розрахунку фінансового результату:

Звідси:

Р=О(Ц-ПЗВі)-ПВ.

Оскільки в точці критичного обсягу реалізації прибуток дорівнює нулю, одержимо рівняння: О(Ц-ПЗВі)-ПВ=0. О(Ц-ПЗВі) = ПВ.

Різниця між ціною (Ц) та питомими змінними витратами (ПЗВі) є маржинальним доходом (МДі): Ц - ПЗВі = Мді, звідси О х МДі = ПВ.

Отже, точка беззбитковості дорівнює частці від ділення постійних витрат на маржинальний дохід на 1 виріб:О=ПВ/Мді.

На підставі цього рівняння аналітиком може бути визначений комплекс управлінських рішень.

Таким чином, поріг прибутку чи поріг рентабельності — це така виручка від реалізації, за якої підприємство вже не матиме збитків, але ще не має й прибутків. Валової маржі вистачає на покриття постійних витрат, і прибуток дорівнює нулю.

Різнобічна виробнича, збутова, постачальницька та фінансова діяльність підприємства здобуває кінцеву грошову оцінку в системі показників — фінансових результатів. Беручи загалом найважливішими фінансовими результатами діяльності підприємства відображується в показниках, форми № 2 річної та квартальної бухгалтерської звітності.

Обов'язковими елементами дослідження фінансових результатів діяльності підприємства є:

* аналіз змін кожного показника за поточний період (горизонтальний аналіз показників фінансових результатів за звітний період);

* аналіз структури відповідних показників та її змін (верти кальний аналіз показників);

*дослідження хоча б у найзагальнішому вигляді динаміки зміни показників фінансових результатів за низку звітних періодів (трендовий аналіз показників).

Після того, як виявлено основні фактори утворення прибутку та збитків, аналізують порядок розподілу та використання цього прибутку. Завдання аналізу розподілу прибутку полягає у виявленні відповідності між розподілом прибутку та результатами роботи колективу підприємства.

Інформацію про розподіл прибутку подано у фінансовому плані, у формах № 1 і № 2. На підставі цих джерел здійснюється порівняння планового та фактичного розподілу прибутку, виявляються відхилення та встановлюються їх причини.

Показники рентабельності характеризують відносну дохідність чи прибутковість, яка визначається в % до витрат коштів чи майна.

На практиці вся діяльність підприємств підрозділяється на три види:

-

операційна (основна);

-

інвестиційна (вкладення коштів в акції, інші цінні папери, капітальні вкладення і т. п.);

—фінансова — отримання (сплата) дивідендів, %.

У зв'язку з цим, у практиці оцінки фінансового стану застосовують такі групи показників: відносної дохідності продукції виробничих засобів і всього майна підприємства інвестицій, цінних паперів.

Ефективність формування та використання прибутку підприємства можна охарактеризувати за допомогою системи таких коефіцієнтів:

1) коефіцієнт (К.І), що характеризує рентабельність поточних витрат, тобто характеризує, скільки прибутку припадає на 1 гривню витрат:

К1 =ПР/В*100%

де Пр — прибуток; В — сума витрат;

2) коефіцієнт дохідності авансованих вкладень (К.2), що характеризує, скільки прибутку припадає на 1 гривню, вкладену в основні засоби підприємства (О3):

К2=Пр/Оз•100%;

3) коефіцієнт рентабельності сукупних вкладень (К3), що характеризує, скільки прибутку припадає на 1 гривню сукупних вкладень: К3=Пр/(Оз+ФОП)*100% ,

де ФОП — ФОНД оплати праці;

4) коефіцієнт валового прибутку (К 4), що показує, чи ефективно використовуються матеріальні ресурси та робоча сила в процесі здійснення виробничо-комерційного або торгово-технологічного процесу:

К4=Пр.в/Вр

де Пр.в — валовий прибуток;

Вр — виручка від реалізації товарів (робіт, послуг) чи товарооборот.

5) коефіцієнт К5 операційного прибутку (Пр.о), що характеризує, який прибуток від операційної діяльності на кожну гривню виручки має підприємство:

К5=Пр.о/Вр

Високий коефіцієнт операційного прибутку показує, що виручка зростає швидше, ніж операційні витрати.

6) коефіцієнт чистого прибутку (Кб), що є узагальнюючим показником роботи підприємства, бо порівнює чистий прибуток підприємства та виручку:

Чистий прибуток

K6= .

Виручка від реалізації

Підприємству вигідно мати високий коефіцієнт чистого прибутку, оскільки це — вагомий фактор залучення інвесторів;

7) Коефіцієнт окупності власного капіталу (К7), що визначає прибутковість та дохідність підприємства, в яке вкладено певний власний капітал:

Чистий прибуток

К7=_____________________

Власний капітал

Цим показником мають користуватися насамперед власники підприємств та акціонери.

Усі ці коефіцієнти доцільно застосовувати на кожному підприємстві для оцінки ефективності використання прибутку в динаміці за кілька періодів.

Результати аналізу дають можливість зробити висновки про можливість максимізації прибутку підприємства.

Дохідність продукції характеризується такими показниками, як рентабельність реалізованої (виготовленої) продукції та окремих виробів.

Рівень рентабельності реалізації продукції визначається відношенням прибутку від операційної діяльності до суми виручки від реалізації в оптових цінах без ПДВ та акцизу за формулою:К0=Р/О*100% або К=О-S/О*100%

де К° — рентабельність реалізації продукції, % чи грн;

Р — прибуток від операційної діяльності; О — виручка від реалізації;

S — собівартість реалізації продукції.

Рентабельність реалізації продукції показує, скільки отримано прибутку (в грн. чи в % на 1 грн.).Рентабельність товарного випуску окремих видів продукції (Кр) визначається відношенням прибутку від випуску даного виду виробів до собівартості товарного випуску цього виробу. Вона характеризує абсолютну суму чи рівень (у %) прибутку на 1 грн. витрачених коштів (виробничих ресурсів):

Кр = Р/S*100%.

На практиці рентабельність одиниці окремих видів продукції визначається як відношення прибутку за даним видом виробу до його вартості (Z):Кр= Z-S/ Z*100%

Зміни в рівні показників рентабельності реалізації продукції можуть відбуватися під впливом змін структури реалізації продукції та індивідуальної рентабельності окремих її видів (окремих робіт, послуг).

Для оцінки діяльності підприємства найважливіше значення має показник рентабельності виробничих активів. Цей показник також може використовуватись для вивчення попиту на продукцію.

Рентабельність виробничих активів визначається як відношення прибутку звітного періоду до середньої вартості основних виробничих засобів та матеріальних оборотних коштів. Цей самий показник можна оцінювати і за чистим прибутком підприємства. На зміну рентабельності виробничих активів впливають зміни рівнів фондовіддачі та оборотності матеріальних оборотних коштів, а також рентабельності (дохідності) обсягу реалізації продукції.

Для характеристики ефективності використання фінансових ресурсів у практиці використовують показники рентабельності вкладень: в усі кошти, у кошти, що функціонують, в акції інших підприємств.

Рентабельність вкладень у підприємство в загальному вигляді визначається за вартістю всього майна, яке має підприємство. Для розрахунку цього показника прибуток звітного періоду або чистий прибуток, або прибуток від операційної діяльності ділять на загальний підсумок балансу. Порівняння різних видів прибутку із середньорічною сумою балансу уможливить визначення впливу зовнішніх факторів.

Прибуток звітного періоду

Кр1= ----------------------------------------------

Середньорічний підсумок балансу

Чистий прибуток

Кр2=---------------------------------------------

Середньорічний підсумок балансу

Це дає можливість виявити вплив на дохідність підприємства податків.

Далі обчислюють Кр3:

Прибуток від операційної діяльності

Кр3= .

Середньорічний підсумок балансу

Порівнюючи Kp1 з Кр3, можна визначити вплив на рентабельність підприємства надходження й виплати дивідендів та інших операцій, що не мають відношення до виробництва та реалізації продукції.

Якнайповніше уявлення про рентабельність вкладення коштів у виробничу діяльність підприємства дає показник відношення прибутку до коштів, що функціонують, особливо коли за чисельник беруть прибуток від операційної діяльності.

Кошти, що функціонують, визначаються як різниця середньорічної вартості всіх коштів підприємства та інвестицій і незавершеного будівництва.

Для фінансового менеджера та аналітика цей показник має важливе значення, тому що в ньому враховують, з одного боку, прибуток від основної діяльності без надзвичайної діяльності, а з другого — кошти, зайняті у виробничій діяльності.

Показник рентабельності власних коштів дає змогу власникам коштів визначити ефективність інвестування в підприємство та порівняти її з можливим доходом від вкладення цих коштів у інші цінні папери.

На зміну рівня рентабельності вкладень можуть справити вплив зміни рентабельності реалізації продукції та оборотності активів. Взаємозв'язок рентабельності вкладень з рентабельністю продукції і оборотністю активів можна відобразити такою формулою:

Кр1=Рr|B=P/О*О/В

де Рr — чистий прибуток;

В — середня величина активів підприємства;

О — обсяг реалізації товарів, продукції, робіт, послуг.

Використовуючи метод абсолютних різниць, можна визначити рівень впливу факторів на рентабельність вкладень: рентабельність реалізації продукції та оборотність активів. •* На рівень рентабельності власних вкладень впливають дохідність реалізації продукції; ресурсовіддача (фондовіддача) та структура авансованого капіталу. Взаємозв'язок рівня рентабельності власних коштів з цими факторами може бути визначений за допомогою формули Дюпона:

Кр5=Р*100/ Рr *О/В*В/UC,

де Uc — середня величина власних коштів підприємства або формули: Rh5=R*f*Кф.з.,

де К — рентабельність реалізації продукції;

f — фондовіддача;

Кф.з.— коефіцієнт фінансової залежності, який характеризує структуру коштів підприємства.

Використовуючи метод абсолютних різниць, можна оцінити вплив факторів і на рівень рентабельності власного капіталу підприємства.

Практичне використання розглянутих методів для аналізу формування та використання прибутку сприятиме фінансовому оздоровленню і фінансовій стабілізації підприємства та зростанню його прибутковості.

Раціональне формування і використання чистого прибутку підприємства може базуватись тільки на глибокому та всебічному аналізі факторів, що сприяють його формуванню та використанню, пошуку резервів його зростання.

Останнє передбачає передовсім подолання кризи неплатежів, поліпшення ціноутворення, поліпшення управління формуванням і використанням чистого прибутку підприємства.