Рынок капитала

|

Капитал — активы, которые могут быть использованы для увеличения производственных мощностей. |

В структуре активов выделяют:

1) Физические активы, представленные зданиями и сооружениями, рабочими машинами и производственным оборудованием;

2) Финансовые активы, к которым относят наличные денежные средства, накопления на банковских счетах и в ценных бумагах (акциях и облигациях);

3) Нематериальные активы, представленные в виде стоимостной оценки брендов, торговых марок, патентных и других хозяйственных прав.

|

Приведенная стоимость — это текущая, т. е. приведенная на настоящий момент времени, ценность будущих доходов от использования капитала. |

|

Приведенная стоимость (РV):

|

Определив подобным же способом приведенную стоимость затрат капитала (инвестиций) — Сt, можем определить значение чистой приведенной стоимости (NPV) вложений.

|

Чистая приведенная стоимость (NPV) — это разность между приведенной стоимостью будущих поступлений и приведенной стоимостью текущих затрат: |

|

Так как фирма осуществляет инвестиции с целью увеличения прибыли, то существенным для нее является уровень доходности, который приносит каждая единица инвестиций, т. е. предельная норма окупаемости инвестиций RI.

|

Предельная

норма окупаемости инвестиций (RI)

–

разница между предельной выручкой

от инвестиций и изменением предельных

издержек производства, за исключением

платы за капитал, отнесенная к

объему инвестиций в %

|

Предельная норма окупаемости инвестиций - показатель предельных выгод, извлекаемых фирмой из инвестиций.

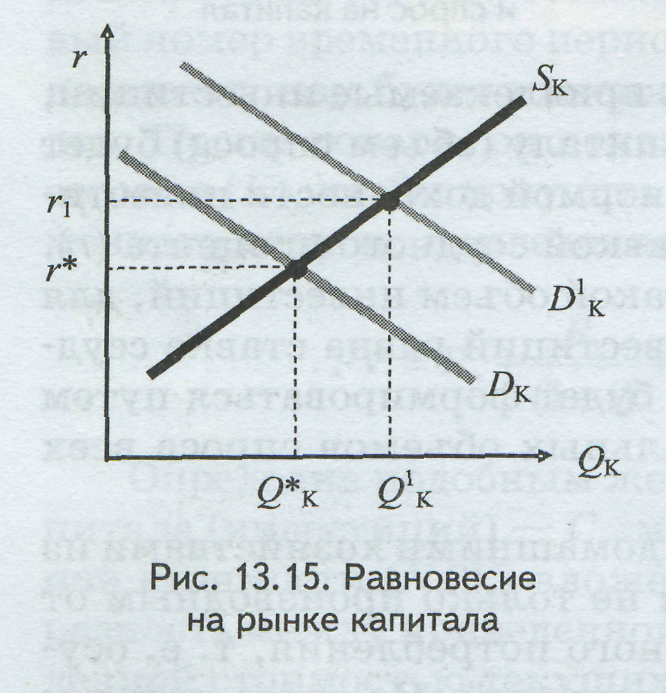

Равновесие на рынке капитала

|

|

Равновесие на рынке капитала устанавливается в соответствии с рыночным спросом и предложением и будет достигнуто в точке пересечения кривой спроса на капитал (Dк) и кривой его предложения (SК), которая определит рыночную цену (r*) услуг капитала (рис .13.15). |

Рынок капитала

Ставка процента - цена, которую нужно уплатить за использование денег в течение некоторого промежутка времени, выраженная в процентах:

r = (R - PV): PV х 100,

где r — ставка процента; R — стоимость, которую следует получить: PV — стоимость, вложенная в банк; (R – PV) — доход на вложенный капитал.

Простой процент - начисление процента на первоначальную сумму:

R = PV (1 + r)

Сложный процент - начисление процента на первоначальную сумму и на ее прирост; капитализация процента:

R = PV (1 + r)N,

где N — число лет (периодов).

Дисконтирование - это приведение к единому моменту времени будущих затрат и доходов. Настоящая ценность будущего дохода, полученного через t лет равна:

где PV – текущая стоимость; R – ожидаемый в будущем доход; r – ставка дисконтирования (ставка ссудного процента); t – период времени.