Вступ

Основним видом діяльності більшості підприємств (окрім спеціалізованих – банки, кредитні спілки, фінансові групи тощо) є виробництво продукції, товарів, послуг, що пов’язано з наявністю різних видів виробничого, комерційного, транспортного ризиків. Виробничу діяльність супроводжує фінансова, яка, в свою чергу, також генерує різноманітні види ризиків.

Будь – який підприємець прагне вести свою діяльність таким чином, щоб звести можливу величину збитків до мінімуму, а величину прибутків – до максимуму. Щоб досягти успіху в цьому необхідно в рамках підприємства використовувати здобутки науки у сфері управління ризиками та передовий досвід підприємств, що успішно впроваджують систему ризик-менеджменту.

Неодмінною складовою системи ризик – менеджменту є принципи управління фінансовими ризиками. Саме в цьому і полягає актуальність теми курсової роботи.

Метою курсової роботи є оцінка фінансових ризиків досліджуваного об’єкта та надання рекомендацій щодо мінімізації фінансових ризиків.

Основними завданнями роботи є :

-

розглянути теоретичні аспекти управління фінансовими ризиками на підприємстві, а саме:

-

поняття «фінансового ризику», його особливостей;

-

питання класифікації, аналізу та оцінки фінансових ризиків, а також принципів управління ними;

-

поняття «принципів і політики управління фінансовими ризиками», його сутності та етапів розробки;

-

провести аналіз та оцінку фінансових ризиків об’єкта дослідження;

-

надати рекомендації щодо зменшення впливу ризиків на фінансово – господарську діяльність.

При написанні курсової роботи використовувалися такі методи дослідження : розрахунково-аналітичний, логічний, описовий.

Предметом дослідження є фінансові ризики діяльності підприємства.

Об'єкт дослідження є ВАТ «Перетворювач».

Теоретична та інформаційна основа: у першому розділі розглянуто теоретичні аспекти проведення принципів управління фінансовими ризиками на підприємстві. Другий розділ включає в себе проведення аналіз та оцінку ризиків фінансової діяльності об’єкта дослідження. У третьому розділі надані рекомендації щодо мінімізації фінансових ризиків та напрями покращення управління ними.

Розділ 1.Теоретичні аспекти управління фінансовими ризиками на підприємстві

1.1. Сутність та класифікація фінансових ризиків

З розвитком ринкових відносин здійснення підприємницької діяльності відбувається в умовах зростаючої невизначеності. Саме невизначеність стану зовнішнього середовища та внутрішньої ситуації змушує підприємця брати на себе ризик, який може зумовлювати як виграш, так і втрати.

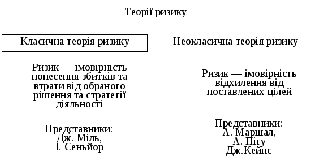

Вважають, що термін «ризик» — грецького походження, який бере початок від слів ridsikon, ridsa — «стрімчак, скеля» і пов’язується, у першу чергу, з появою небезпеки або непевності в будь-якій сфері господарської діяльності та суспільно-економічного життя. У сучасній західній економічній літературі розглядають дві теорії ризику: класичну та неокласичну (рисунок 1.1).

Рисунок 1.1. Сутнісна характеристика теорій ризику

Істотний недолік класичної теорії, на думку її критиків, полягає в обмеженості розуміння сутності ризику та його економічного змісту. Відповідно до положень даної теорії ризик є чинником формування лише частини прибутку. Противники неокласичної теорії ризику наголошують на тому, що вона не враховує фактора задоволення від ризику, згідно з яким підприємець може піти на великий ризик[8, с. 99-100].

Ризики існували завжди, проте датою народження ризик-менеджменту як системного підходу і нового управлінського рішення формально можна вважати середину XXстоліття. В 1955 р. професор страхування Уейн Снайдер вперше запропонував термін «ризик-менеджмент», а Рассел Галлахер в 1956 р. вперше описав професію ризик-менеджера. З цього часу почалося узагальнення і активний аналіз усіх знань про ризики, почалося формування нової управлінської науки [1].

Не зважаючи на те що питання ризику вивчається вже на протязі досить значного проміжку часу, серед науковців й досі немає єдиної думки щодо визначення ризику.

Одним з найпоширеніших визначень ризику є можливість небезпеки, невдачі та понесення втрат. В економічній літературі найчастіше зустрічаються наступні трактування ризику:

-

ймовірність підприємства зазнати збитків в результаті здійснення підприємницької діяльності [17, с.32];

-

діяльність, пов’язана з подоланням невизначеності в ситуації неминучого вибору, у процесі якого є можливість якісно і кількісно оцінити ймовірність досягнення передбаченого результату, невдачі, відхилення від мети [6, с. 7];

-

можливий розкид результатів, можливе їх коливання навколо очікуваного значення[15, с. 6];

-

ймовірність втрати підприємством частини своїх ресурсів, недоодержання доходів чи появи додаткових витрат у результаті здійснення певної виробничої і фінансової діяльності [11, с. 8];

-

об’єктивно-суб’єктивна категорія, що пов’язана з подоланням невизначеності, випадковості, конфліктності в ситуації неминучого вибору і яка відображає ступінь досягнення суб’єктом очікуваного результату [10, с. 22].

З позиції фінансової діяльності ризик — це ймовірність виникнення збитків, втрат або недоотримання прибутку порівняно з прогнозним варіантом. З огляду на зазначене, важливо чітко визначитися в розумінні фінансового ризику.

Особливість зазначених ризиків полягає в тому, що вони є наслідком взаємовідносин між суб'єктами ризику, тобто виникають через так званий людський фактор, не мають природних стабілізаторів рівня ризику. А відтак, вони мають небезпечну властивість — постійно змінюватись, не підлягають узагальненню, є суто індивідуальними, характеризують притаманні тільки даному суб'єкту господарської діяльності особливості: вид діяльності, її обсяг, конкурентне середовище, надійність партнерів, кваліфікацію спеціалістів тощо[7, с. 352].

Для розуміння природи ризику фундаментальне значення має зв’язок ризику та прибутку. Проблема взаємовідношення даних категорій — одна з ключових концепцій у виробничо-господарській діяльності підприємств.

Ризик

є одним із факторів формування прибутку,

тому одержання істотної частини прибутків

зумовлено диференційованим управлінням

ризиком. Перед кожним суб’єктом

господарювання постає проблема вибору

між високим прибутком від ризикових

операцій (з небезпекою втратити на

тільки прибуток, а й вкладений капітал)

та низьким прибутком від без ризикових

проектів. Очевидно, що нульовий ризик

забезпечує найнижчий прибуток

,

а за найвищого ризику,

,

а за найвищого ризику,

,

прибуток має найбільше значення

,

прибуток має найбільше значення

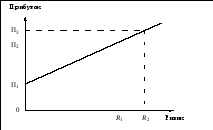

Взаємозв’язок

між прибутком і рівнем ризику можна

зобразити графічно. З рисунку 1.2 видно,

що більш високий ризик пов’язаний з

імовірністю отримання більш високого

прибутку. Принциповий вибір стосовно

прийняття ризикового рішення залежить

від переваги підприємця між очікуваною

прибутковістю (рентабельністю), вкладених

у проект коштів та їх надійністю, під

якою розуміється не ризикованість,

ймовірність отримання прибутків [8, c.

105-106].

Взаємозв’язок

між прибутком і рівнем ризику можна

зобразити графічно. З рисунку 1.2 видно,

що більш високий ризик пов’язаний з

імовірністю отримання більш високого

прибутку. Принциповий вибір стосовно

прийняття ризикового рішення залежить

від переваги підприємця між очікуваною

прибутковістю (рентабельністю), вкладених

у проект коштів та їх надійністю, під

якою розуміється не ризикованість,

ймовірність отримання прибутків [8, c.

105-106].

Рисунок 1.2. Залежність прибутку від рівня ризику

Фінансовий ризик є однією з найбільш складних категорій, яка пов’язана зі здійсненням господарської діяльності, якій властиві наступні основні характеристики:

-

Економічна природа. Фінансовий ризик проявляється у сфері економічної діяльності підприємства, тісно пов’язаний з формуванням його прибутку і характеризується можливими економічними збитками в процесі здійснення фінансової діяльності.

З урахуванням перелічених економічних форм свого прояву фінансовий ризик характеризується як категорія економічна, що займає визначене місце в системі економічних категорій, пов’язаних зі здійсненням господарської діяльності.

-

Об’єктивність прояву. Фінансовий ризик є об’єктивним явищем в функціонуванні будь-якого підприємства, він супроводжує майже всі види фінансових операцій і всі напрямки його фінансової діяльності.

-

Ймовірність реалізації. Проявляється в тому, що ризикова подія може як відбутися, так і не відбутися в процесі здійснення фінансової діяльності підприємства.

-

Невизначеність наслідків. Фінансовий ризик може супроводжуватись, як суттєвими фінансовими втратами для підприємства, так і формуванням додаткових доходів.

-

Суб’єктивність оцінки. Рівень ризику носить суб’єктивний характер. Ця суб’єктивність, тобто нерівнозначність оцінки даного об’єктивного явища, визначається різним рівнем повноти і достовірності інформаційної бази, кваліфікації фінансових менеджерів, їх досвіду в сфері ризик-менеджменту та іншими факторами[2, с. 201-201].

Зростання ступеню впливу фінансових ризиків на результати фінансової діяльності підприємства і в цілому на результати виробничо-господарської діяльності пов'язане зі швидкою зміною економічної ситуації і кон'юнктури фінансового ринку, розширенням сфери фінансових відносин підприємства, появою нових фінансових технологій, фінансових інструментів та іншими факторами.

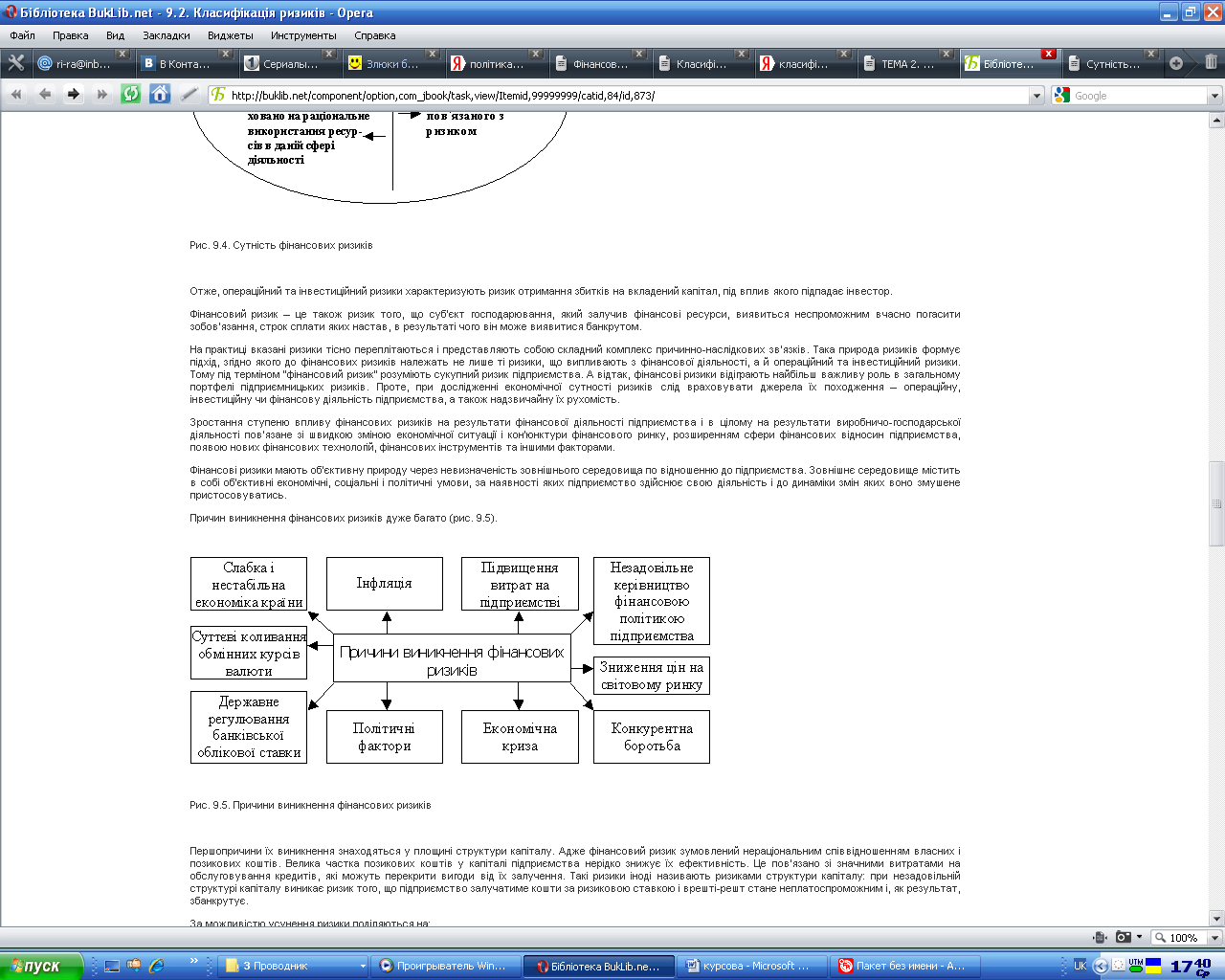

Фінансові ризики мають об'єктивну природу через невизначеність зовнішнього середовища по відношенню до підприємства. Зовнішнє середовище містить в собі об'єктивні економічні, соціальні і політичні умови, за наявності яких підприємство здійснює свою діяльність і до динаміки змін яких воно змушене пристосовуватись. Причин виникнення фінансових ризиків дуже багато. Основні з них зображено на рисунку1.3.

Рисунок 1.3. Причини виникнення фінансових ризиків

Першопричини їх виникнення знаходяться у площині структури капіталу, адже фінансовий ризик зумовлений нераціональним співвідношенням власних і позикових коштів. Велика частка позикових коштів у капіталі підприємства нерідко знижує їх ефективність. Це пов'язано зі значними витратами на обслуговування кредитів, які можуть перекрити вигоди від їх залучення. Такі ризики іноді називають ризиками структури капіталу: при незадовільній структурі капіталу виникає ризик того, що підприємство залучатиме кошти за ризиковою ставкою і врешті-решт стане неплатоспроможним і, як результат, збанкрутує [7, с. 359-360].

Фінансовий ризик – ризик, який виникає при здійсненні фінансового підприємництва або фінансових операцій і пов'язаний з імовірністю втрат фінансових ресурсів [10, c. 128].

Під фінансовим ризиком підприємства розуміється імовірність виникнення несприятливих фінансових наслідків у формі втрати доходу або капіталу в ситуації невизначеності умов здійснення його фінансової діяльності.

Фінансові ризики підприємства надзвичайно різноманітні і щоб ефективно управляти ними, їх класифікують за певними ознаками (таблиця 1.1)[15, c. 79-80].

Ризик зниження фінансової стійкості підприємства генерується недосконалістю структури капіталу (надмірна частка використовуваних позикових коштів), що породжує незбалансованість позитивного та від’ємного грошових потоків підприємства за обсягами.

Ризик неплатоспроможності підприємства виникає внаслідок зниження рівня ліквідності обігових коштів, що породжує розбалансованість позитивного та від’ємного грошових потоків підприємства в часі.

Таблиця 1.1

Класифікація фінансових ризиків

|

За місцем виникнення |

Ризик зниження фінансової стійкості Ризик неплатоспроможності (або ризик незбалансованої ліквідності) Інвестиційний ризик Інфляційний ризик Процентний ризик Валютний ризик Депозитний ризик Кредитний ризик Податковий ризик Інші види ризиків |

|

За видами фінансових операцій |

Ризик фінансування бізнесу Ризик довгострокового інвестування Ризик управління оборотним капіталом |

|

За об’єктом |

Ризик окремої фінансової операції Ризик різних видів фінансової діяльності Ризик фінансової діяльності підприємства в цілому |

|

За сукупністю інструментів |

Індивідуальний фінансовий ризик Портфельний фінансовий ризик |

|

За комплексністю дослідження |

Простий фінансовий ризик Складний фінансовий ризик |

|

За джерелами виникнення |

Зовнішній(систематичний) або ринковий ризик Внутрішній (несистематичний) або специфічний ризик |

|

За фінансовими наслідками |

Ризик, що призводить до збитків Ризик, що призводить до втраченої вигоди Ризик, що призводить як до збитків, так і до додаткових вигід |

|

За тривалістю впливу |

Постійний фінансовий ризик Тимчасовий фінансовий ризик |

|

За рівнем фінансових втрат |

Припустимий фінансовий ризик Критичний фінансовий ризик Катастрофічний фінансовий ризик |

|

За можливістю передбачення |

Прогнозований фінансовий ризик Непрогнозований фінансовий ризик |

|

За можливістю страхування |

Ризик, що підлягає страхуванню Ризик, що не підлягає страхуванню |

Інвестиційний ризик характеризує можливість виникнення фінансових втрат в процесі здійснення інвестиційної діяльності підприємства. Відповідно до видів цієї діяльності розподіляються і види інвестиційного ризику – ризик реального та фінансового інвестування.

Інфляційний ризик характеризується можливістю знецінення реальної вартості капіталу (у формі фінансових активів підприємства), а також очікуваних доходів від здійснення фінансових операцій в умовах інфляції. Оскільки цей вид ризику в сучасних умовах має постійний характер і супроводжує практично всі фінансові операції підприємства, у фінансовому менеджменті йому приділяється постійна увага.

Відсотковий ризик полягає у непередбачуваній зміні відсоткової ставки на фінансовому ринку (як депозитної, так і кредитної). Причиною виникнення даного виду фінансового ризику є зміна кон’юнктури фінансового ринку під впливом державного регулювання, зростання або зниження пропозиції вільних грошових ресурсів та інші фактори. Негативні фінансові наслідки цього виду ризику проявляються в емісійній діяльності підприємства (при емісії як акцій, так і облігацій), в його дивідендній політиці, в короткострокових фінансових вкладеннях та інших операціях.

Валютний ризик властивий підприємствам, що здійснюють зовнішньоекономічну діяльність. Він проявляється в недоотриманні передбачених доходів в результаті безпосереднього впливу зміни обмінного курсу іноземної валюти, що використовується у зовнішньоекономічних операціях підприємства, на очікувані грошові потоки від цих операцій.

Так, імпортуючи сировину і матеріали, підприємство програє від підвищення обмінного курсу відповідної іноземної валюти по відношенню до національної. Зниження цього курсу визначає фінансові втрати підприємства при експорті готової продукції.

Валютний ризик включає в себе декілька основних підвидів: трансляційний ризик, операційний та економічний ризики.

Депозитний ризик відображає можливість неповернення депозитних внесків. Він зустрічається відносно рідко і пов’язаний з неправильною оцінкою та невдалим вибором комерційного банку для здійснення депозитних операцій підприємства.

Кредитний ризик має місце у фінансовій діяльності підприємства при наданні ним товарного (комерційного) або споживчого кредиту покупцям. Формою його прояву є ризик неплатежу або несвоєчасного розрахунку за відпущену продукцію в кредит готову продукцію, а також перевищення розрахункового бюджету по інкасуванню боргу.

Податковий ризик має ряд проявів: імовірність введення нових видів податків та зборів на здійснення окремих аспектів господарської діяльності; можливість збільшення рівня діючих ставок податків та зборів; зміна строків та умов здійснення окремих податкових платежів; імовірність відміни діючих податкових пільг у сфері господарської діяльності підприємства.

Структурний ризик генерується неефективним фінансуванням поточних затрат підприємства, що обумовлює високу питому вагу постійних витрат в загальній їх сумі. Високий коефіцієнт операційного лівереджу при несприятливих змінах кон’юнктури товарного ринку та зниженні валового обсягу позитивного грошового потоку за операційною діяльністю генерує значно високі темпи зниження суми чистого грошового потоку за цим видом діяльності.

Криміногенний ризик. У сфері фінансової діяльності підприємств він проявляється у формі оголошення його партнерами фіктивного банкрутства; підробки документів, що забезпечують незаконне присвоєння сторонніми особами грошових та інших активів; крадіжки окремих видів активів власним персоналом та ін.

Група інших фінансових ризиків досить широка, але за імовірністю виникнення або рівнем фінансових втрат вона не дуже значима для підприємств, як попередні. До них відносяться «форс-мажорні ризики», які можуть привести не тільки до втрати передбачуваного доходу, але і частини активів підприємства (основних засобів, запасів ТМЦ); ризик несвоєчасного здійснення розрахунково-касових операцій (пов’язаний з невдалим вибором обслуговуючого комерційного банку); ризик емісійний та ін. [3, с. 524-526].