1.3. Типы организационных структур управления банком

Анализ организационной структуры с позиций процесса выполнения стратегии направлен на получение ответа на два следующих вопроса.

Первый: в какой мере существующая организационная структура может способствовать либо же мешать реализации выбранной стратегии?

Второй: на каких уровнях в организационной структуре должно осуществляться решение определенных задач в процессе осуществления стратегии?

К сожалению, нет алгоритмизированных схем, позволяющих четко и однозначно подойти к поиску ответа на эти вопросы. Однако полезно знать, какие типовые организационные структуры могут применяться в управлении организацией, какие факторы определяют использование той или иной структуры, и, наконец, какими преимуществами и недостатками обладает та или иная организационная структура.

В зависимости от правовой формы деятельности банка его управление осуществляется советом банка и собранием учредителей. Банки, уставный фонд которых формируется на паях, могут быть образованы как общества с ограниченной ответственностью. При этом паевые взносы учредителей могут быть в виде денег, имущества и других материальных активов. Акционерные коммерческие банки формируют свой уставный фонд за счет выпуска акций.

Высшим органом управления акционерного банка является общее собрание акционеров, которое имеет право решать все вопросы деятельности банка. В период между собраниями функции высшего органа выполняет совет банка, избранный из состава акционеров.

Исполнительным органом банка, руководящим всей текущей деятельностью, выступает правление, возглавляемое Председателем (Президентом). Правление определяет структуру аппарата и функции всех его подразделений, отделов, секторов, департаментов, управлений и т.д. Примерная структура управления и аппарата крупного коммерческого банка представлена на рисунке 10.

Рис. 10. - Структура управления и аппарата крупного коммерческого банка

Кредитная политика банка определяется общим собранием акционеров, советом и правлением банка. Отделы кредитного управления принимают кредитные заявки, изучают кредитоспособность заемщиков и направляют операционным отделам распоряжения по конкретным кредитным операциям.

К основным моделям организационной системы управления коммерческих банков относятся:

-

Традиционная (функциональная) модель организационной системы управления.

Принцип реализации: исторически первая модель организации банка, при которой все его бизнес-отделы формируются по принципу жесткой специализации по функциональному признаку (т.е. конкретному виду банковских услуг).

Преимущества:

-

высокий уровень функциональной специализации бизнес-отделов, соответственно и качества предлагаемых ими финансовых услуг;

-

высокая эффективность управления процессом производства услуг.

Недостатки:

-

невозможность организации комплексного обслуживания клиентов;

-

недостаточная эффективность управления реализацией услуг.

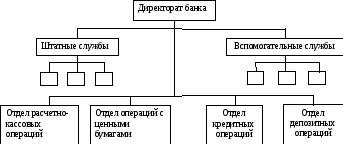

В современных условиях данная модель организационной системы управления целесообразна для применения небольшими и средними банками с исторически сформировавшейся постоянной клиентурой (рис. 11).

Рис. 11. - Традиционная (функциональная) модель организационной системы управления банком

-

Новые (рыночно-ориентированные) модели организационной системы управления.

Причины внедрения:

-

ужесточение конкуренции на рынке банковских услуг вследствие трансформации его из рынка продавца в рынок покупателя и связанная с этим необходимость перехода к качественно новому уровню обслуживания клиентов;

-

вытекающее из указанного выше требования изменение приоритетов внутрибанковского менеджмента с процесса производства услуг на процесс их реализации;

-

принципиальные изменения в банковских технологиях и информационных коммуникациях, позволяющие реорганизовать систему управления на качественно новой основе.

Преимущества новых моделей организационной системы управления:

-

получение конкурентных преимуществ за счет качественно новых методов обслуживания клиентов и сбыта услуг;

-

обеспечение большей гибкости системы управления в целом.

Недостатки новых моделей организационной системы управления:

-

для уже функционирующих на рынке банков - негативные по следствия самого перехода к принципиально новой модели организационной системы управления из-за неизбежных нарушений в процессе производственно-финансовой деятельности (из чего вытекает необходимость использования моделей переходного типа);

Примечание: в отличие от хозяйствующих субъектов большинства других отраслей (промышленность, сфера обслуживания и т.п.), банк не может временно прекратить работу на рынке для проведения радикальной реорганизации собственной деятельности

-

временное снижение уровня качества конкретных банковских услуг из-за отказа от узкой функциональной специализации;

Примечание: что должно быть компенсировано принципиально новым качеством обслуживания клиентов и внедрением новых механизмов продвижения банковских продуктов на рынок.

-

методическое усложнение системы управления.

Примечание: в условиях высококонкурентной среды интересы покупателя всегда должны иметь приоритет перед интересами продавца.

Классификация новых моделей организационной системы управления:

-

организационной системы управления переходного типа:

-

организационной системы управления по группам услуг;

матричная модель организационной системы управления.

-

организационной системы управления продвинутого типа:

-

организационной системы управления по группам клиентов;

-

дивизиональная модель организационной системы управления.

Факторы, определяющие выбор конкретной модели организационной системы управления:

-

история банка (старые банки с традиционной моделью организационной системы управления всегда вынуждены использовать одну из переходных моделей);

-

уровень корпоративной культуры управления банком (отсутствие которой, например, препятствует внедрению матричной модели организационной системы управления);

-

удельный вес постоянной клиентуры банка (от которого, например, зависит решение о возможности внедрения организационной системы управления по группам клиентов);

-

размеры банка и наличие филиальной сети (что может, например, автоматически предопределить выбор дивизиональной модели организационной системы управления);

-

специализация банка (например, при узкой специализации внедрение организационной системы управления по группам клиентов просто нецелесообразно);

-

квалификация управленческого и производственного персонала (прямо влияющая на темпы и результаты внедрения любых управленческих инноваций);

-

величина свободных финансовых резервов (наличие которых позволит, в частности, несколько удлинить процесс реорганизации банка без серьезных негативных последствий);

-

текущая конъюнктура рынка в целом и его соответствующих сегментов (на стадии ухудшения которой любые внутренние реформы являются нежелательными).