Анализ видовой структуры основных фондов

|

Наименование показателей |

Основные фонды всего (стр.220) |

Здания (стр.0110) |

Сооружения (стр.120) |

Машины и оборудование (стр.130) |

Транспортные средства (стр.140) |

Прочие ОФ (150+160+ 170++180+ 190+200+210) |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Остаток на начало 2006 года, тыс.руб |

2381236424 |

272508427 |

1477743777 |

229109383 |

390127498 |

11747339 |

|

В % к 1 |

100% |

11,44 |

62,06 |

9,62 |

16,38 |

0,49 |

|

Остаток на конец 2006 года, тыс.руб |

2494171524 |

279242498 |

1515835928 |

273508921 |

414298604 |

11285573 |

|

В % к 1 |

100% |

11,20 |

60,78 |

10,97 |

16,61 |

0,45 |

|

Остаток на начало 2007 года, тыс.руб |

2802385462 |

330965071 |

1732561293 |

269491418 |

431039034 |

7943146 |

|

В % к 1 |

100% |

11,81 |

61,82 |

9,62 |

15,38 |

0,28 |

|

Остаток на конец 2007 года, тыс.руб |

2917278077 |

335397177 |

1785607506 |

350698603 |

433976973 |

11097758 |

|

В % к 1 |

100% |

11,50 |

61,21 |

12,02 |

14,88 |

0,38 |

|

Остаток на начало 2008 года, тыс.руб |

3293673292 |

388167813 |

2049968691 |

382053454 |

462385535 |

7402119 |

|

В % к 1 |

100% |

11,79 |

62,24 |

11,60 |

14,04 |

0,22 |

|

Остаток на конец 2008 года, тыс.руб |

3569407998 |

390399394 |

2158930825 |

458235370 |

549557061 |

12285348 |

|

В % к 1 |

100% |

10,94 |

60,48 |

12,84 |

15,40 |

0,34 |

|

Остаток на качало 2009 года, тыс.руб |

3569407998 |

390399394 |

2158930825 |

458235370 |

549557061 |

12285348 |

|

В % к 1 |

100% |

10,94 |

60,48 |

12,84 |

15,40 |

0,34 |

|

Остаток на конец 2009 года, тыс.руб |

3837242036 |

392264240 |

2290552040 |

518052132 |

623446071 |

12927553 |

|

В % к 1 |

100% |

10,22 |

59,69 |

13,50 |

16,25 |

0,34 |

|

Остаток на начало 2010года, тыс.руб. |

3837242036 |

392264240 |

2290552040 |

518052132 |

623446071 |

12927553 |

|

В % к 1 |

100% |

10,22 |

59,69 |

13,50 |

16,25 |

0,34 |

|

Остаток на конец 2010 года, тыс.руб. |

3850914036 |

382198233 |

2377899352 |

553332741 |

523726625 |

13757085 |

|

В % к 1 |

100% |

9,92 |

61,75 |

14,37 |

13,60 |

0,36 |

В состав основных средств включаются: здания, сооружения и передаточные устройства, машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий продуктивный и племенной скот, многолетние насаждения. Впервые к основным средствам отнесены внутрихозяйственные дороги. Когда?

Кроме того, к основным средствам относятся капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств; земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Основные фонды подразделяются на видовые группы, состав и перечень которых закреплен в нормативных документах. Различные видовые группы основных фондов в зависимости от степени их участия в производственном процессе включаются в активную или пассивную часть основных фондов.

К активной части относятся те из них, которые принимают непосредственное участие в производстве продукции и оказании услуг (машины, оборудование, транспортные средства, производственный и хозяйственный инвентарь и т. д.).

Видовые группы основных фондов, относящиеся к пассивной части лишь создают условия для производственного процесса. Это здания, сооружения, передаточные устройства и прочие. Выделение активной и пассивной части основных фондов важно с точки зрения выбора способов начисления амортизации.

Основная

доля стоимости основных фондов приходится

на сооружения, в 2006г. она составила

62,06% (1477,8 млрд.руб.), а в 2010 году составила

61,75% (2377,9 млрд. руб.),

далее

в 2006 году

в размере 16,38% стоимости ОФ составляют

транспортные средства и оцениваются в

390,1 млрд.руб., а 2010г. составили 13,60% (523,72

млрд.руб.) Машины и оборудования составили

в 2006 году 9,62% (229,1 млрд.руб.), в 2010г. составили

14,37% (553,3 млрд.руб.), в 2006 здания –11,44%

(272,5 млрд.руб.) и в 2010 году составили 9,92%

(382,2 млрд.руб.). Наименьшую долю занимают

прочие ОФ – в 2006 году - 0,49%, а в 2010 году

составили 0,36%. Более наглядно видовая

структура основных фондов представлена

на рис.2.2.

Рис.3.2. Видовая структура основных фондов, года

Как видно из рис.3.2. активная часть основных фондов небольшая (в 2009 году примерно 30%). Основная доля стоимости основных фондов приходится на их пассивную часть – 70%, и в первую очередь на «Сооружения». С выделением дочерних компаний из ОАО "РЖД", создаваемых по функциональному признаку, доля пассивной части основных фондов будет увеличиваться. Это связано не только с особенностями железнодорожного транспорта как сферы экономики (значительные средства здесь вкладываются в инфраструктуру, которая состоит в первую очередь из пассивных основных фондов), но и с процессом его реформирования.

Со временем или в результате изменения технологии часть основных фондов списывается с баланса и, наоборот, вновь приобретенные основные фонды зачисляются на баланс предприятия. О том, насколько быстро идет этот процесс, можно судить по коэффициентам выбытия и ввода основных средств.

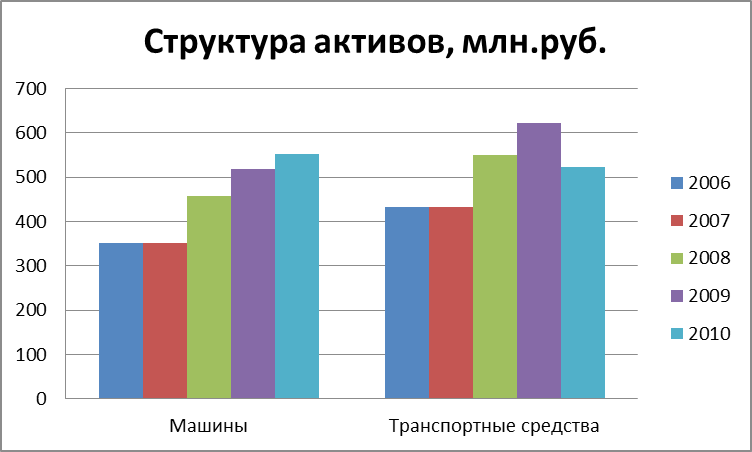

Рис 3.3 Структура активов

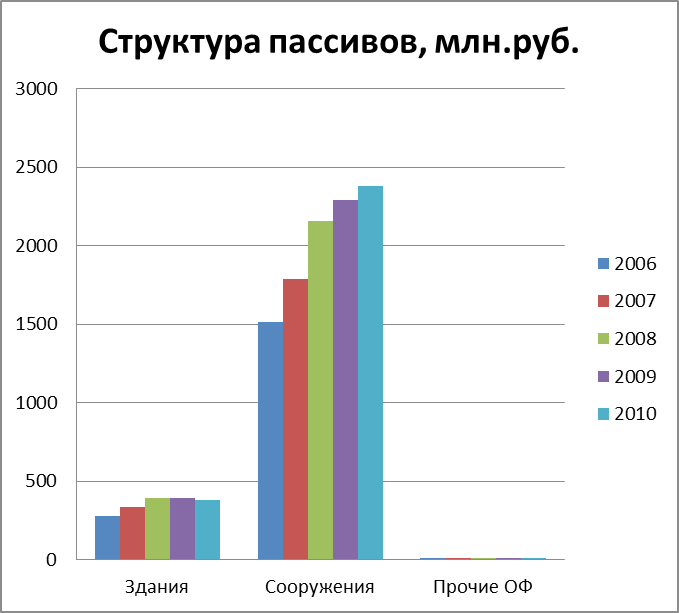

Рис 3.4 Структура пассивов

Таблица 3.4