2.1 Горизонтальный анализ баланса

Горизонтальный анализ отчетности заключается в построении одной или нескольких аналитических таблиц, в которых приводятся величины изменений статей отчетности в абсолютном выражении.

Горизонтальный анализ начинается с анализа изменений валюты баланса как суммарной стоимости всех авансированных средств компании и их источников финансирования. В ходе анализа сопоставляются данные по валюте баланса на начало и конец отчетного периода (либо данные за несколько лет). При этом уменьшение валюты баланса в динамике свидетельствует о сокращении предприятием хозяйственного оборота.

Проводя горизонтальный анализ, следует двигаться от общего к частному – от изменения валюты баланса, основных разделов, к изменению основных статей, в них входящих.

Таблица 2.3

Горизонтальный анализ активов баланса (тыс. Руб.)

|

Актив |

31.12.07–31.12.06 |

31.12.08–31.12.07 |

31.12.09–31.12.08 |

31.12.10–31.12.09 |

|

|

|

I. Постоянные активы |

||||||

|

I.1. Нематериальные активы |

854 099 |

1 206 313 |

777 688 |

1 378 763 |

||

|

I.2. Основные средства |

235 096 568 |

409 950 282 |

87 702 638 |

-101 198 370 |

||

|

I.3. Незавершенное строительство |

55 793 636 |

65 135 977 |

-19 577 593 |

97 452 407 |

||

|

I.4. Долгосрочные финансовые вложения |

109 029 562 |

44 787 723 |

153 204 509 |

84 242 251 |

||

|

I.5. Прочие постоянные активы |

7 864 083 |

8 732 947 |

6 126 734 |

-250 542 |

||

|

I.6. Итого по разделу I |

408,637948 |

529,813242 |

228,233976 |

81,624509 |

||

|

II. Текущие активы |

||||||

|

II.1. Незавершенное производство |

-246 296 |

1 475 111 |

-2 456 662 |

-134 192 |

||

|

II.2. Готовая продукция |

-893 895 |

-121 132 |

-112 904 |

-131 098 |

||

|

II.3. Производственные запасы |

14 032 578 |

11 842 515 |

67 859 |

4 050 399 |

||

|

II.4. НДС |

-14 580 041 |

-303 359 |

-2 209 573 |

-2 708 152 |

||

|

II.5. Дебиторская задолженность |

24 051 342 |

35 585 513 |

-19 773 931 |

28 124 001 |

||

|

II.6. Денежные средства |

-12 141 088 |

58 200 023 |

-37 705 661 |

35 104 149 |

||

|

II.7. Прочие текущие активы |

7 960 870 |

-2 689 970 |

4 078 786 |

2 500 015 |

||

|

II.8. Итого по разделу II |

18 |

104 |

-58 |

67 |

||

|

БАЛАНС |

426,821418 |

633,801943 |

170,121890 |

148,429631 |

||

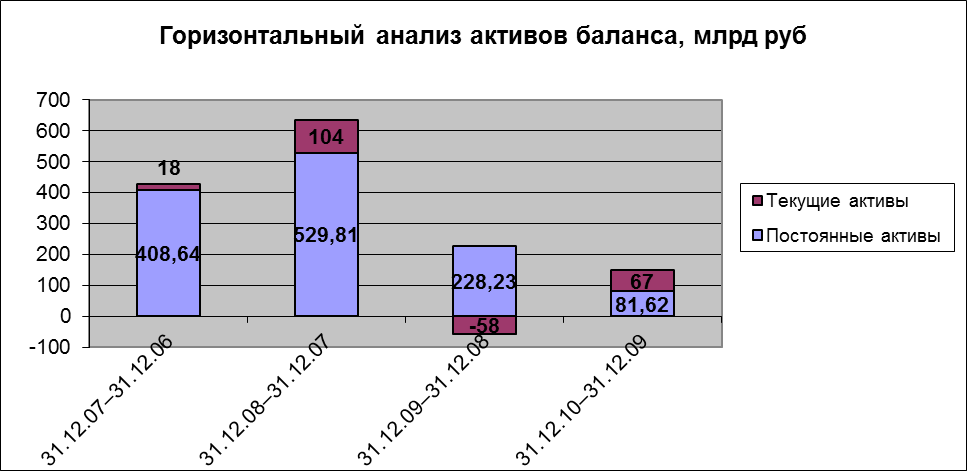

Рис. 2.8 Горизонтальный анализ активов баланса

В горизонтальном анализе баланса, прирост валюты возрастает до 2008г и в 2008г составляет 633, 8 млрд. руб., с 2008 по 2010 он сокращается и в 2010 баланс равен 148,62 млрд.руб. Это свидетельствует о сокращении хозяйственного оборота компании. Постоянные активы имеют наибольшую долю на протяжении всего анализируемого периода.

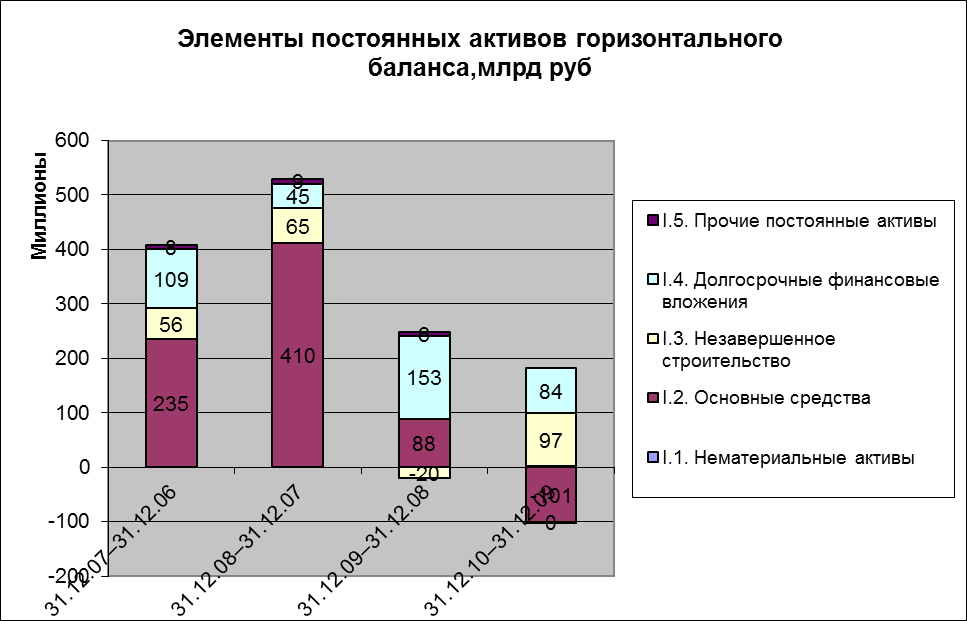

Рис 2.9 Элементы постоянных активов горизонтального баланса

Наибольшее влияние на увеличение валюты баланса оказывают постоянные активы, прирост которых в 2007 составил 408,62 млрд. руб., в 2008 году – 529,81 млрд. руб., в 2009г. их прирост составил 228,23 млрд. руб. и в 2010г. их прирост составил 81,6 млрд.руб.

В свою очередь наибольшее влияние на увеличение постоянных активов оказали основные средства. За 2008 год их прирост составил 235 млрд. руб., 2008 году - 410 млрд. руб. и долгосрочные финансовые вложения, прирост которых в 2009г. 153 млрд. руб., а в 2010 – 84 млрд.руб.

Прирост незавершенного строительства с 2007- 2008 гг. увеличился с 55 млрд. руб. до 65 млрд. руб., а в 2009г. снизился и составил -20 млрд. руб. и в 2010 вновь увеличился и составил – 97 млрд.руб.

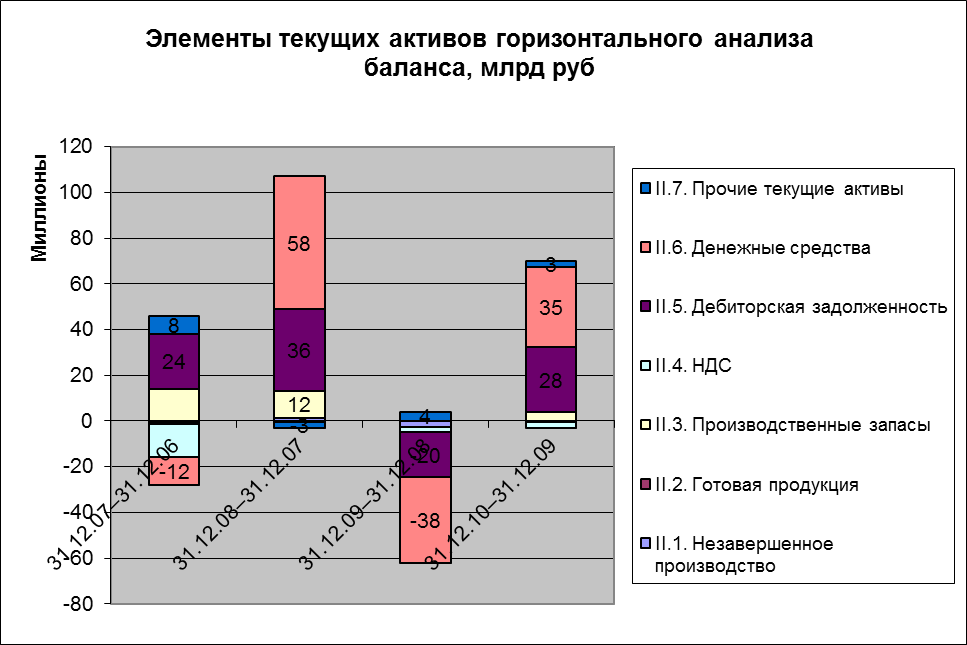

Рис 2.10 Элементы текущих активов горизонтального анализа

Текущие активы имеют прирост только в 2007г. – 13 млрд. руб. и в 2008г. – 104 млрд. руб., а в 2009 снижение на 58 млрд. руб. и в 2010г. увеличение на 67 млрд. руб.

Наибольшее влияние на изменение текущих активов оказывают: сокращение НДС с 14 млрд. руб. до 2 млрд. руб. с 2006 -2009 гг. и увеличение прироста дебиторской задолженности с 2007-2008 гг. с 24 млрд. руб. до 36 млрд. руб. и сокращение в 2009г. на 20 млрд. руб. и увеличение в 2010 – на 28 млрд.руб.

Таблица 2.4

|

Пассив |

31.12.07–31.12.06 |

31.12.08–31.12.07 |

31.12.09–31.12.08 |

31.12.10–31.12.09 |

|

III. Собственный капитал |

||||

|

III.1. Уставной капитал |

5 997 819 |

41 500 000 |

11 318 400 |

103 611 848 |

|

III.2. Добавочный капитал |

296 873 784 |

-7 406 938 |

-7 390 061 |

19 657 360 |

|

III.3. Накопленный капитал |

86 733 172 |

26 380 780 |

21 947 903 |

88 106 113 |

|

III.4. Итого по разделу |

389,604775 |

60,473842 |

25,876242 |

211,375321 |

|

IV. Долгосрочные заемные средства |

||||

|

IV.1. Займы и кредиты |

-4 747 726 |

91 368 157 |

164 342 481 |

-35 795 753 |

|

IV.2. Отложенные налоговые обязательства |

12 214 779 |

14 791 962 |

5 032 538 |

9 585 029 |

|

IV.3. Прочие обязательства |

-2 716 758 |

-18 235 |

-6 746 |

0 |

|

IV.4. Итого по разделу |

4,750295 |

106,141884 |

169,368273 |

-26,235886 |

|

V. Текущие пассивы |

||||

|

V.1. Кредиты и займы |

23 549 205 |

127 218 654 |

-134 472 415 |

12 475 753 |

|

V.2. Кредиторская задолженность |

51 841 988 |

46 251 685 |

98 870 900 |

-50 792 637 |

|

в том числе: |

|

|

|

|

|

– поставщики и подрядчики |

21 325 979 |

35 533 947 |

-37 441 287 |

43 231 943 |

|

V.3. Прочие текущие пассивы |

692 912 |

-382 676 |

4 791 701 |

1 607 080 |

|

V.4. ИТОГО по разделу |

76,084105 |

173,087663 |

-30,809814 |

-36,709804 |

|

БАЛАНС |

426,821438 |

633,801923 |

170,12189 |

148,429631 |

Таблица не пересчитана.

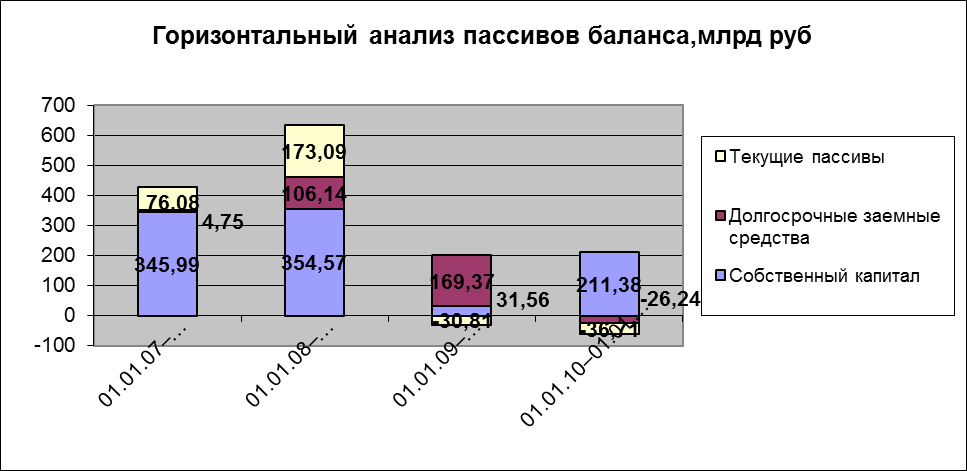

Рис 2.11 Горизонтальный анализ пассивов баланса

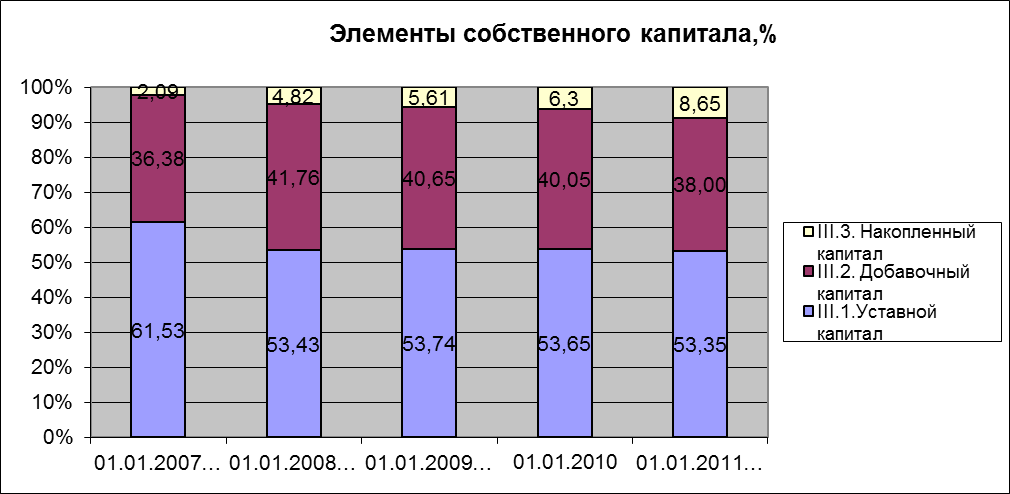

В горизонтальном анализе пассивов баланса прирост валюты с 426,82 млрд. руб. в 2007г снижается до 148,43 млрд. руб. в 2010. Наибольшее влияние на сокращение оказывает собственный капитал, темп роста которого сокращается с 345,99 млрд.руб. в 2007г. до 31,56 млрд.руб. в 2009г., но возрастает в 2010 на 211, 38 млрд.руб. Наибольшее влияние на снижение валюты баланса оказывает снижение доли уставного капитала в собственном капитале с 61,58 % в 2007 до 53, 35% в 2010г. Прирост уставного капитала произошел только в 2007г. (на 6 млрд. руб.), до этого времени величина уставного капитала не изменялась., а в 2010г. прирост составил 104 млрд.руб

Возрастает накопленный капитал с 2,09 млрд.руб. в 2007г. до 8,65 млрд.руб. в 2010 г..

Рис 2.12 Элементы собственного капитала горизонтального анализа пассивов

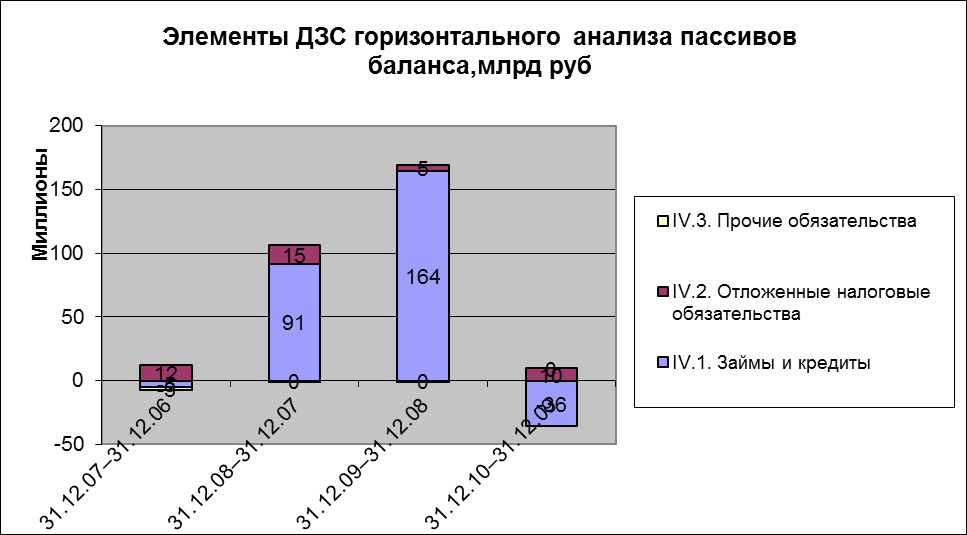

Прирост долгосрочных заемных средств увеличивался с 4, 75 млрд.руб в 2007г. до 180,29 млрд.руб. в 2009г. затем он сократился на 26,24 млрд.руб. в 2010г. Наибольшее влияние оказала большая сумма кредитов и займов, которая увеличилась с - 4,7 млрд.руб. в 2007г. до 164 млрд.руб. в 2009г.

Рис. 2.13 Элементы ДЗС горизонтального анализа пассивов

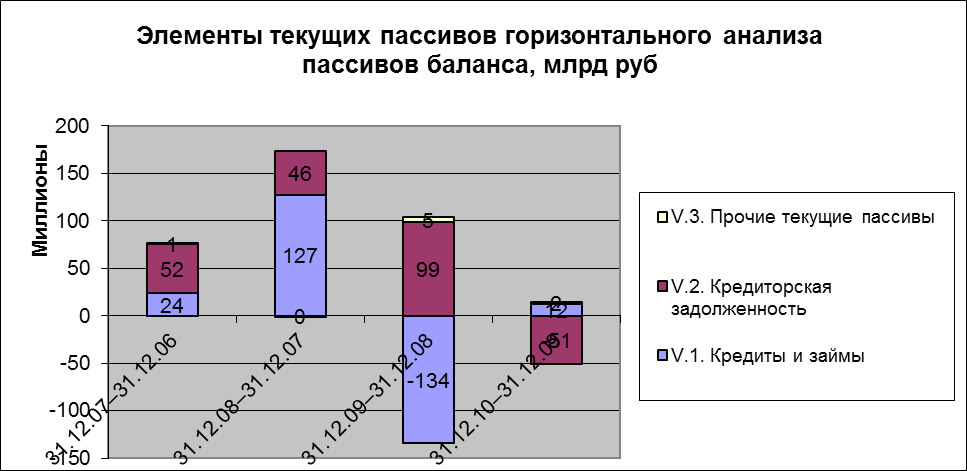

Прирост текущих пассивов в 2007г. и 2008г. составил 71 и 175 млрд. руб., а в 2009 г. и 2010г. снизился и составил 33 и 36млрд. руб., наибольшее влияние оказало увеличение кредитов и займов с 24 млрд.руб в 2007г до 127 млрд.руб. в 2008г., а затем резкое сокращение в 2009г. -134 млрд. руб. и вновь увеличение в 2010г. – 12 млрд. руб. Увеличение кредиторской задолженности сократилось с 52 млрд.руб. в 2007г. до 46 млрд.руб. в 2008г., в 2009 возрастает до 99 млрд.руб. и в 2010 вновь сокращается до 51 млрд.руб.

Рис 2.14 Элементы текущих пассивов горизонтального анализа пассивов