3.1.3. Макроэкономическая ситуация в 2011 году

По мнению Минфина, доходы консолидированного бюджета в 2011 году должны вырасти до 54,53 трлн.бел.руб., на 18,1% больше, чем ожидаемое исполнение в 2010 г. Это 27,3% ВВП, а с учетом ресурсов Фонда социальной защиты населения оценочно 38,8% ВВП (22,9 млрд.долл.). По предложенному среднегодовому курсу на 2011 г. доходы консолидированного бюджета составят 16,1 млрд.долл. плюс 6,8 млрд.долл. ресурсы ФСЗН. Этот расчет сделали, исходя из того, что среднегодовой курс белорусского рубля к доллару США в 2011г. составит 1 долл. = 3170 бел.руб. На 01.10.2010 г. курс составил 1 долл. = 3010 бел.руб. Девальвация на 5% в год в ситуации дефицита торгового баланса товарами 15% ВВП и дефицита текущего счета платежного баланса на 13% ВВП, при стремительно сокращающихся золотовалютных резервах и еще быстрее растущей рублевой денежной массой – это из разряда экономического мифотворчества, а нереального прогнозирования. Поэтому вероятность того, что все бюджетные прогнозы полетят в мусорную корзину, очень велика.

Расходы консолидированного бюджета на 2011г. прогнозируются в сумме 60,53 трлн.бел.руб. (19,1 млрд.долл.), а с учетом ФСЗН - 25,9 млрд.долл. Это составляет 41,8% ВВП. Государство не собирается уходить из экономики, не планирует проводить сколь-нибудь значимую приватизацию. Расходы бюджета планируются увеличить на 18,3%, а ресурсы республиканского бюджета должны увеличиться на 23,3%. В 2011 г. они составят (без учета ФСЗН) 65,4% объема расходов консолидированного бюджета.

Дефицит республиканского бюджета на 2011 г. предусмотрен в объеме 6 трлн.бел.руб. (3% ВВП). В 2010г. план был 1,5%, но сейчас он прогнозируется на уровне 3% ВВП. Чуть больше половины ресурсов для финансирования дефицита бюджета планируется найти внутри страны (эмиссия ГКО, кредиты Нацбанка, средства фонда национального развития – 3,38 трлн.бел.руб.), остальное (826 млн.долл.) – за счет внешних кредитов [12, 14].

Таблица 3.2. Динамика структуры доходов консолидированного бюджета

за 2011 год (прогноз), %.

|

Показатели |

2011 г. (прогноз) |

|

1. Налоговые доходы – всего |

24,8 |

|

в том числе: |

|

|

• Налоги на доходы и прибыль |

6,24 |

|

в т.ч. – подоходный налог |

2,74 |

|

• Налоги на собственность |

0,71 |

|

• Налоги на товары и услуги |

13,25 |

|

в т.ч. – НДС |

9,57 |

|

– акцизы |

2,69 |

|

• Налоговые доходы от внешнеэкономической деятельности |

3,63 |

|

2. Неналоговые доходы |

2,4 |

3.1.4. Исполнение бюджета

С 1 января 2010 года Фонд социальной защиты населения Министерства труда и социальной защиты Республики Беларусь выведен из состава республиканского бюджета. Его показатели на 2010 год утверждены Законом Республики Беларусь от 29 декабря 2009 года №70-З «О бюджете государственного внебюджетного Фонда социальной защиты населения Министерства труда и социальной защиты Республики Беларусь на 2010 год». В целях сопоставимости данных показатели республиканского и консолидированного бюджетов за 2009 год также приведены без ФСЗН.

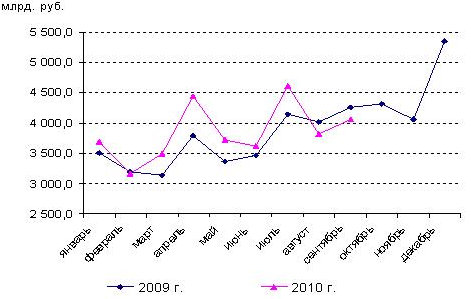

В январе-сентябре 2010 года доходы консолидированного бюджета составили 34,6 трлн. рублей, что на 5,1% больше, чем в январе-сентябре 2009 года (в реальном выражении, скорректированные на индекс потребительских цен, меньше на 1,8%), рис. 3.2. Удельный вес доходов консолидированного бюджета в ВВП сократился с 32,9% в январе-сентябре 2009 года до 29,7% в январе-сентябре текущего года.

Рис. 3.1. Динамика поступления доходов консолидированного бюджета (2009-2010 гг.)

За январь-сентябрь 2010 года в республиканский бюджет поступило НДС на сумму 8,0 трлн. рублей, или 63,4 процента годового плана. Доходы от внешнеэкономической деятельности составили 3,9 трлн. рублей, или 38,7 процента годового плана. По состоянию на 1 октября 2010 года сумма долгов плательщиков перед бюджетом составила 44,2 млрд. рублей и сократилась с начала года на 14,5 млрд. рублей [12].

Основными доходными источниками остаются налог на добавленную стоимость, доходы от внешнеэкономической деятельности, налог на прибыль и акцизы, поступления по которым возросли по сравнению с январем-сентябрем 2009 года. Наиболее значительно увеличились поступления налога на добавленную стоимость – на 19,5%, налога на прибыль – на 15,8%, акцизов – на 13,8% в реальном выражении.

Доля НДС, налога на прибыль, акцизов, налоговых доходов от внешнеэкономической деятельности в доходах консолидированного бюджета составила 64,8%. При этом 32,4% всех поступлений в бюджет обеспечено за счет налога на добавленную стоимость, 11,3% – налоговых доходов от внешнеэкономической деятельности, табл. 3.3.

Таблица 3.3. Динамика структуры доходов консолидированного бюджета за январь-сентябрь 2009-2010 гг., %.

ика бюджет

|

Показатели |

Январь-сентябрь 2009 г. |

Январь-сентябрь 2010 г. |

|

1. Налоговые доходы – всего |

89,0 |

91,3 |

|

в том числе: |

|

|

|

• Налоги на доходы и прибыль |

21,2 |

24,3 |

|

в т.ч. – подоходный налог |

9,6 |

10,7 |

|

• Налоги на собственность |

3,6 |

3,8 |

|

• Налоги на товары и услуги |

43,9 |

46,6 |

|

в т.ч. – НДС |

26,7 |

32,4 |

|

– акцизы |

7,9 |

9,2 |

|

• Налоговые доходы от внешнеэкономической деятельности |

15,6 |

11,3 |

|

2. Неналоговые доходы |

10,8 |

8,5 |

|

3. Безвозмездные поступления |

0,2 |

0,2 |

|

Итого доходов |

100,0 |

100,0 |

фискальный поли

Задолженность по платежам в бюджет и государственные целевые бюджетные фонды по состоянию на 1 октября 2010 года составила 44,2 млрд. рублей и уменьшилась по сравнению с началом года на 29,6%, по сравнению с тем же периодом 2009 года – на 40,6% в реальном выражении. Отношение недоимки к скользящим годовым доходам консолидированного бюджета сократилось с 0,15% на 1.10.2009 г. до 0,09% на 01.10.2010. [12].

Таким образом, есть резон обратить внимание на отсутствие рациональной структуры доходов республиканского бюджета. Имея в виду соотношение налогов и неналоговых поступлений, прямых и косвенных налогов, сокращение поступлений от частного сектора национальной экономики, неадекватное развитие рыночных источников доходов (от приватизации, акционирования, налогов на собственность), перенасыщенность доходной части бюджета целевыми фондами.