30.) Издержки фирмы в кпдф. Классификация издержек

КПДФ – это промежуток времени, в течение которого фирма изменяет объем производства только за чет переменных ресурсов, а постоянные издержки не меняются. В этом периоде фирма не может изменять масштабы производства, закупать новое оборудование. Кроме того, этот период времени недостаточен для вхождения в отрасль новых производителей.

Нельзя произвольно увеличивать объем переменных издержек, так как рано или поздно вступает в силу ЗУО.

Для того, чтобы определить издержки в КПДФ нужно суммировать общие постоянные и переменные издержки.

Источником постоянных издержек (накладных расходов) являются затраты постоянных ресурсов.

Необходимым является определение предельных издержек. МС – это величина прироста ТС при изменении Q продукции на одну дополнительную единицу.

MC = ΔTC / ΔQ

Классификация издержек в КПДФ:

-

Явные

-

Неявные

-

Внутренние

-

Внешние

-

Постоянные

-

Переменные

-

Трансформационные

-

Трансакционные

31)Постоянные издержки, переменные издержки, их графики. Определение общих издержек.

Только для краткосрочного периода имеет смысл деление ресурсов на постоянные и переменные. Объем производства в это время меняется только вследствие изменения количества переменных ресурсов. Причем сначала переменных ресурсов не хватает , потом их сочетание с постоянными становится оптимальным, и наконец, переменные ресурсы превращаются в избыточные.

Постоянные(TFC)

Эти издержки не зависят от объемов выпуска продукции. Завод может пристраиваться ,но он все равно несет постоянные издержки: проценты по кредитам, страховые взносы, налоги на собственность, арендная плата, амортизационные отчисления.

Переменные(TVC)

Зависят от объема выпуска продукции. Они включают: расходы на приобретения сырья, материалов, зарплата, транспортные издержки. Переменные издержки растут с увеличением объема производства. Можно выделить три периода роста переменных издержек: 1) каждая новая единица переменного ресурса дает все больший выход готовой продукции( устраняется дисбаланс между переменными и постоянными ресурсами)2)издержки растут пропорционально объему выпуска 3) мощности оказываются перезагружены( рост переменных издержек опережает объем производства) ЗУО(закон убывающей отдачи): добавление единице переменного ресурса к фиксированной величине постоянного ресурса приводит к ситуации, когда каждая последующая единица переменного ресурса начнет прибавлять к валовому продукту меньше, чем его предыдущая единица. (объем производства престает расти или даже начинает падать)

Общие издержки

TC= TFC+TVC

При нулевом объеме производства валовые издержки равны величине постоянных. Далее при наращивание объема производства валовые издержки увеличиваются на сумму переменных издержек .

32) Понятие средних издержек. Средние постоянные издержки(AFC), средние переменные издержки(AVC), средние общие издержки(ATC), понятие предельных издержек(MC).

Средние постоянные издержки (AFC) - это общие постоянные издержки на единицу продукции

AFC =TFC/Q. При увеличение объема производства AFC снижаются. Это называются распределением накладных расходов.

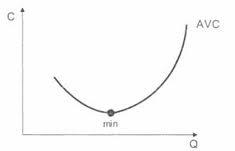

Средние переменные издержки (AVC) - это общие переменные издержки на единицу продукции. Они определяются путем деления переменных издержек на соответствующее количество выпущенной продукции:

AVC = ТVC / Q.

Средние переменные издержки вначале падают, достигая своего минимума, затем начинают расти.

Средние (общие) издержки (АТС) - это общие издержки производства на единицу продукции. Они определяются двумя способами:

а) путем деления суммы общих издержек на количество произведенной продукции:

ATC = TC/Q;

б) путем суммирования средних постоянных издержек и средних переменных издержек:

АТС = AFC + AVC.

Вначале средние (общие) издержки высокие, поскольку производится небольшой объем продукции, а постоянные издержки большие. По мере увеличения объема производства средние (общие) издержки снижаются и достигают минимума, а затем начинают расти.

Предельные издержки (МС) - это издержки, связанные с выпуском дополнительной единицы продукции. МC = д TC / д Q

Предельные издержки равны изменению общих издержек, деленному на изменение объема произведенной продукции, т. е. они отражают изменение издержек в зависимости от количества выпускаемой продукции. Поскольку постоянные издержки не меняются, то постоянные предельные издержки всегда равны нулю, т. е. MFC = 0. Поэтому предельные издержки - это всегда предельные переменные издержки, т. е. MVC = МС. Из этого следует, что увеличивающаяся отдача переменных факторов сокращает предельные издержки, а понижающаяся отдача - наоборот, их увеличивает.

Предельные

издержки показывают, какова величина

затрат, которые фирма понесет при росте

производства на последнюю единицу

продукции, или тех средств, которые она

сэкономит в случае уменьшения производства

на данную единицу. В том случае, когда

дополнительные издержки на производство

каждой дополнительной единицы продукции

меньше средних издержек уже произведенных

единиц, производство данной следующей

единицы понизит средние общие издержки.

Если же издержки на следующую дополнительную

единицу будут выше, чем средние издержки,

ее производство повысит средние общие

издержки. Изложенное относится к

короткому периоду.

Точкой технологического оптимума называется объем производства, соответствующий минимальным средним совокупным издержкам. Он достигается когда пропорция переменного и постоянного ресурса оптимальна с технической точки зрения. (точка min на ATC). Если MC<ATC, то новые значения ATC будут снижаться. Если же MC>ATC то новые значения ATC ,будут расти. Другими словами, до точки пересечения с MC кривая ATC падает, а после этой точки растет. То есть минимум приходится именно на эту точку. Заметим , что это не обязательно оптимальный размер выпуска с точки зрения экономических интересов фирм.